Markedsoverblik for knogletæthedsmålesystemer

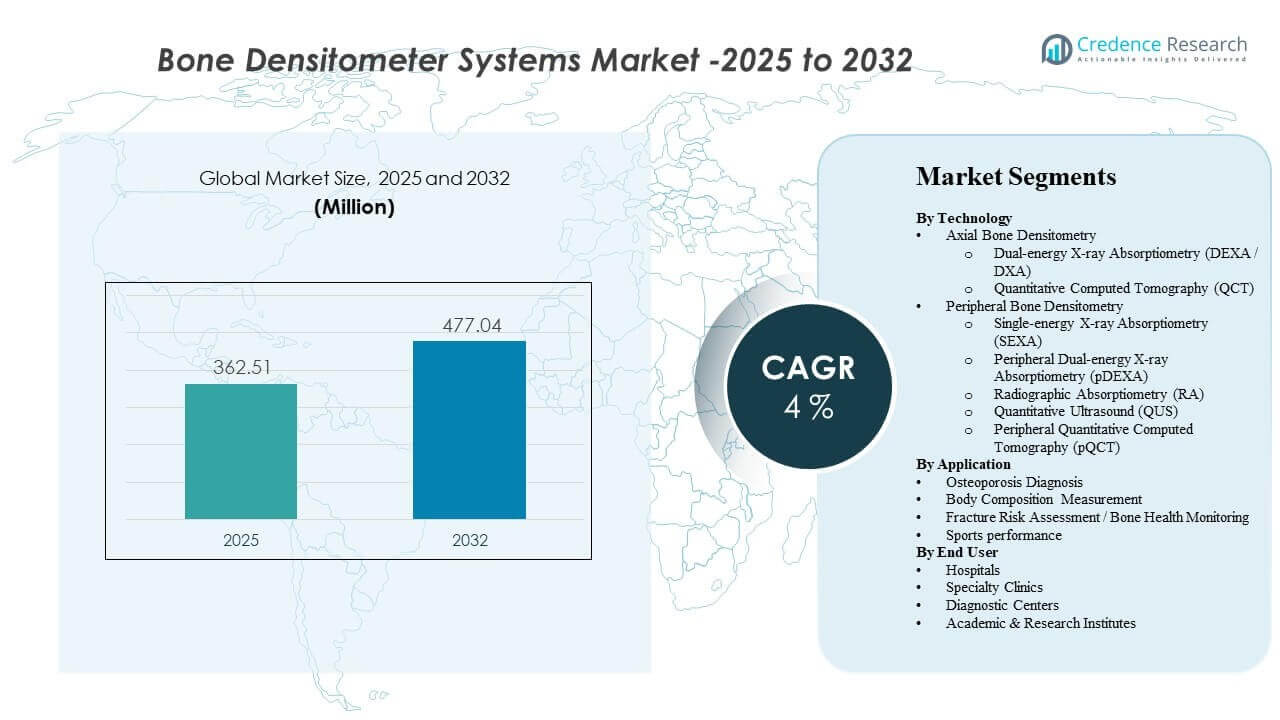

Den globale markedsstørrelse for knogletæthedsmålesystemer blev estimeret til 362,51 millioner USD i 2025 og forventes at nå 477,04 millioner USD i 2032, med en årlig vækstrate (CAGR) på 4% fra 2025 til 2032. Stigende mængder af osteoporosescreeninger i aldrende befolkninger styrker den rutinemæssige diagnostiske efterspørgsel efter knogletæthedsvurderinger på hospitaler og diagnostiske centre. Den voksende anvendelse af kropssammensætningsmålinger inden for metabolisk sundhed, sportsmedicin og forebyggende pleje udvider også de kliniske anvendelsesmuligheder for densitometriplatforme ud over traditionelle osteoporoseveje.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for knogletæthedsmålesystemer 2025 |

362,51 millioner USD |

| Knogletæthedsmålesystemer Marked, CAGR |

4% |

| Markedsstørrelse for knogletæthedsmålesystemer 2032 |

477,04 millioner USD |

Vigtige markedstendenser og indsigter

- Osteoporosediagnose tegnede sig for den største andel på 70,8% i 2025, hvilket afspejler det fortsatte fokus på screenings-, diagnose- og terapiovervågningsveje.

- Dobbeltenergi røntgenabsorptiometri (DXA/DEXA) repræsenterede en anslået andel på 63,4% i 2025, understøttet af bred klinisk kendskab og standardplejeplacering.

- Kropssammensætningsmåling forventes at vokse med en CAGR på 11,32% i prognoseperioden, drevet af efterspørgsel efter vurderinger af mager masse, fedtmasse og sarkopeni-relaterede vurderinger.

- Asien og Stillehavet forventes at være den hurtigst voksende region med en CAGR på 8,19% i prognoseperioden, understøttet af udvidet diagnostisk infrastruktur og stigende bevidsthed.

- Nordamerika havde en andel på 25,10% i 2025, hvilket afspejler højere testpenetration og etablerede, refusionsledede diagnostiske arbejdsgange.

Segmentanalyse

Efterspørgselsprofilen for markedet for knogletæthedsmålesystemer formes af blandingen af aksiale og perifere testkrav på tværs af rutinemæssig osteoporosediagnose, langsgående knoglesundhedsovervågning og nye anvendelsesmuligheder for kropssammensætning. I klinisk praksis er scanningsarbejdsgange designet til høj gennemstrømning, og densitometrieksamen positioneres som praktiske tests, der understøtter screenings- og opfølgningsbeslutninger på tværs af primær- og specialplejeindstillinger. Evnen til at levere gentagelige målinger er central for terapiovervågning, brudrisikovurdering og screeningsprogrammer på befolkningsniveau.

Systemudnyttelse påvirkes også af operationel bekvemmelighed og patientoplevelse. Typiske arbejdsgange for knogletæthedsscanninger er designet til at blive gennemført hurtigt, hvilket understøtter en højere patientgennemstrømning på hospitaler og diagnostiske centre. Evner til vurdering af kropssammensætning bruges i stigende grad til at udvide anvendelsen inden for metabolisk sundhed, vægtstyring, evaluering af sarkopeni og sportsrelateret præstationsovervågning, hvilket udvider relevansen af densitometrisystemer ud over kun osteoporose-relaterede forløb.

Refusion og integration af plejeveje fortsætter med at påvirke adoptionsbeslutninger fra udbydere. Når densitometritest er indlejret i retningslinjer for forebyggende pleje og opfølgningsprotokoller, stabiliseres efterspørgslen, og udskiftningscyklusser forbedres for installerede systemer. Teknologisk differentiering er også vigtig, især i balanceringen af præcision, overvejelser om strålingseksponering, bærbarhed og lethed ved implementering i ambulante eller decentrale omgivelser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Teknologiindsigt

Dobbelt-energi røntgenabsorptiometri (DEXA / DXA) tegnede sig for den største andel på 63,4% i 2025. DXA-systemer fører, fordi DXA-systemer er bredt anvendt til standardiseret vurdering af knoglemineraltæthed på klinisk vigtige aksiale steder og er godt tilpasset rutinemæssige osteoporoseplejeveje. DXA-systemer understøtter også langsgående overvågning, hvilket er vigtigt for sporing af terapireaktion og planlægning af opfølgning. DXA-platforme drager yderligere fordel af flerbrugsanvendelse, da moduler til måling af kropssammensætning kan øge systemudnyttelsen inden for den samme installerede base.

Efter Anvendelsesindsigt

Osteoporosediagnose tegnede sig for den største andel på 70,8% i 2025. Osteoporosediagnose fører, fordi screening for osteoporose og diagnostisk bekræftelse forbliver den mest etablerede anvendelse af densitometri på tværs af hospitaler, klinikker og diagnostiske centre. Håndtering af osteoporose kræver gentagne tests for overvågning og risikostratificering, hvilket opretholder et konstant testvolumen. Arbejdsgange for osteoporosediagnose er også i overensstemmelse med klinisk beslutningstagning for forebyggelse af frakturer og terapivalg, hvilket styrker efterspørgslen efter densitometrisystemer.

Efter Slutbrugerindsigt

Hospitaler fortsætter med at repræsentere et stort adoptionscenter, fordi hospitaler koncentrerer billeddannelsesarbejdsgange, specialisttilgængelighed og integrerede diagnostiske veje til vurdering af knoglesundhed. Specialklinikker understøtter efterspørgslen gennem gentagen overvågning inden for ortopædi, endokrinologi, reumatologi og sportsmedicin, hvor densitometri understøtter beslutningstagning og behandlingssporing. Diagnostiske centre udvider markedsadgangen gennem høj-gennemstrømning af ambulant testning og henvisningsbaserede volumener. Akademiske og forskningsinstitutter bidrager gennem protokolstyrede studier, der bruger densitometri til forskning i knoglesundhed og kropssammensætning.

Markedstrends for Knogledensitometersystemer

Stigende efterspørgsel efter screening og overvågning af osteoporose

Volumen af knoglesundhedsscreeninger understøttes af aldrende befolkninger og større bevidsthed om forebyggelse af frakturer i rutinemæssige plejeindstillinger. Udbydere integrerer i stigende grad knogletæthedsvurdering i plejeveje for postmenopausale kvinder og andre risikogrupper. Behovet for langsgående overvågning understøtter også efterspørgslen efter gentagne tests, hvor sporing af terapirespons er nødvendig. Højere screeningsvolumener forbedrer udnyttelsesgraden for installerede densitometrisystemer, hvilket understøtter efterspørgsel efter udskiftning og teknologiske opgraderinger.

- For eksempel oplyser Hologic, at deres Horizon DXA-system fuldfører knogletæthedsscanninger på omkring 10 til 30 sekunder, mens deres atypiske lårbensbrudsvurdering kan udføres med en 15-sekunders scanning, hvilket understøtter hurtigere screening og opfølgning i rutinepraksis.

Udvidelse af anvendelsestilfælde for kropssammensætningsmåling

Kropssammensætningsmåling bruges i stigende grad i metabolisk sundhedsstyring, fedmeprogrammer og sarkopeni-relateret risikovurdering. Udbydere anvender densitometribaseret kropssammensætningsmåling til at understøtte klinisk evaluering af magert masse og fedtfordelingstendenser. Bredere adoption i ambulant behandling understøttes også af forebyggende plejemodeller, hvor målingsbaseret overvågning bruges til at evaluere fremskridt. Disse anvendelsestilfælde øger systemudnyttelsen og styrker værdiforslaget for multifunktionelle densitometrisystemer.

Vækst i ambulant diagnostik og henvisningsbaseret testning

Diagnostiske centre og ambulante klinikker udvider billedbehandlingstjenester for at imødekomme efterspørgslen efter ikke-invasive screeningtests. Henvisningsbaserede veje fra primærpleje og specialudbydere øger testgennemstrømningen uden for hospitaler. Ambulant-centrerede leveringsmodeller prioriterer også hurtig arbejdsflowintegration og operationel effektivitet. Disse skift understøtter adoption af densitometrisystemer, der er lettere at implementere, vedligeholde og planlægge inden for rutinemæssige diagnostiske operationer.

- For eksempel siger DMS Imaging, at deres STRATOS DR kan udføre undersøgelser på kun 15 sekunder pr. sted, understøtter flere brugere på tværs af forskellige arbejdsstationer og muliggør DICOM-baseret import og eksport til PACS og RIS, funktioner der passer til høj-omsætningsmiljøer i ambulant behandling.

Teknologiforbedringer understøtter arbejdsgangeffektivitet

Leverandører fortsætter med at forbedre software- og analysemuligheder for at forbedre rapportering, præcision og konsistens på tværs af gentagne målinger. Forbedringer i arbejdsgange understøtter højere gennemstrømning og forenklede krav til teknikeruddannelse. Forbedrede analyser og integrerede vurderingsværktøjer hjælper udbydere med at konvertere rå målinger til handlingsrettede kliniske resultater. Kontinuerlige softwareopdateringer og platformforbedringer forlænger levetiden for installerede systemer og forbedrer opgraderingsveje for udbydere.

Udfordringer på markedet for knogledensitometersystemer

Overkommelighed af kapitaludstyr og længden af udskiftningscyklus forbliver vigtige udfordringer for adoption af densitometri, især i omkostningsfølsomme miljøer. Udbydere prioriterer ofte investeringer i multimodal billeddannelse, hvilket kan forsinke køb af densitometri, når der er budgetbegrænsninger. Indkøbscyklusser kan være lange i offentlige systemer og udbudsdrevne markeder, hvilket påvirker kortsigtede enhedsforsendelser. Serviceomfang, kalibreringskrav og behov for personaleuddannelse påvirker også de samlede ejerskabsomkostninger og kan forsinke adoption i mindre faciliteter.

- For eksempel er GE HealthCare’s Lunar iDXA designet til et undersøgelsesrum på 3,5 m x 3,2 m, typisk uden operatørbeskyttelse eller særlig forberedelse af stedet ud over en dedikeret stikkontakt, mens den understøtter patienter op til 204 kg og opererer ved 750 VA under scanning, hvilket afspejler en klar indsats for at reducere installationskompleksitet og udvide klinisk anvendelighed, selvom økonomiske barrierer stadig kan forsinke købsbeslutninger i mindre faciliteter.

Variabilitet i refusion og ujævn implementering af retningslinjer kan også begrænse markedsudvidelsen. Nogle plejeindstillinger kan mangle konsistente screeningsveje eller strukturerede henvisningsprogrammer, hvilket reducerer testmængderne og svækker anvendelsesøkonomien. Forskelle i klinisk adoption på tværs af geografier kan skabe efterspørgselskoncentration i et mindre antal højpenetrationsmarkeder. Konkurrenceprispres kan intensiveres i mellemsegmentet, hvilket udfordrer leverandører til at opretholde marginer, mens de leverer software- og serviceforbedringer.

Tendenser og muligheder på markedet for knogledensitometersystemer

En vigtig mulighed er den voksende vægt på forebyggende pleje og risikostratificering, hvor densitometri kan integreres i bredere muskel- og skelet- og metaboliske sundhedsprogrammer. Den kliniske efterspørgsel udvides til målingsbaseret overvågning i vægtstyring og sarkopeni vurdering, hvilket øger interessen for platforme med kropssammensætningsfunktioner. Arbejdsgangsdrevet ambulant adoption skaber også plads til systemer, der forbedrer gennemløb og reducerer operationel byrde. Disse faktorer understøtter produktdifferentiering i softwareanalyse, rapporteringsautomatisering og integrerede risikovurderingsværktøjer.

Decentraliseret testning og bærbare løsninger repræsenterer et andet trendområde, især for outreach-screening og mindre klinikker. Efterspørgslen efter systemer med mindre pladsbehov understøtter adoption af perifere og bærbare modaliteter, hvor passende kliniske anvendelsestilfælde eksisterer. Partnerskaber med diagnostiske netværk og specialklinikker kan accelerere adoption ved at indlejre testning i henvisningsveje. Teknologileverandører, der tilpasser klinisk evidens, arbejdsgangsdesign og servicekapacitet, kan øge penetrationen på både modne og udviklende sundhedsmarkeder.

- For eksempel oplyser BeamMed, at deres MiniOmni bærbare knogletæthedsscanner muliggør patientscreening 3 gange hurtigere, bruger Sunlight Omnipath-teknologi valideret gennem tusindvis af Sunlight Omnisense-installationer verden over siden 2000, og er blevet bevist på tværs af dusinvis af sundhedsudbydere og hundreder af klinikker, hvilket fremhæver dens egnethed til decentraliserede screeningsmiljøer.

Regionale indsigter

Nordamerika

Nordamerika tegnede sig for 25,10% andel i 2025, understøttet af højere penetration af diagnostisk testning og etablerede osteoporosehåndteringsveje. Hospitaler og diagnostiske centre bidrager med stabil efterspørgsel gennem rutinemæssige screenings- og opfølgningsprogrammer. Udbyderpræference for standardiseret testning understøtter fortsat anvendelse af aksial densitometrisystemer. Erstatningsbehovet påvirkes af softwareopdateringer, forbedringer i arbejdsgangseffektivitet og forventninger til serviceomfang.

Europa

Europa repræsenterede 22,65% andel i 2025, hvilket afspejler en stærk tilpasning til aldrende demografier og etablerede knoglehelseveje i mange lande. Efterspørgslen understøttes af offentlige sundhedsscreeningsprogrammer og specialistdrevne overvågningsprotokoller. Indkøb kan påvirkes af udbudsprocesser og systemniveau-budgettering, som former udskiftningstidspunktet. Mulighederne ligger i at udvide anvendelsestilfælde for kropssammensætning og forbedre adgangen til ambulant behandling.

Asien og Stillehavsområdet

Asien og Stillehavsområdet førte med 29,35% andel i 2025 og forventes at være den hurtigst voksende region på grund af stigende investeringer i diagnostisk infrastruktur og øget opmærksomhed omkring osteoporose. Store patientgrupper, ekspanderende private diagnostik og forbedret adgang til billeddannelsestjenester understøtter væksten i volumen. Implementeringen drager fordel af styrkede specialplejeveje og større forebyggende screeningsadoption i bysundhedsnetværk. Øget fokus på metabolisk sundhed og fitnessrelateret vurdering understøtter også efterspørgslen efter måling af kropssammensætning.

Latinamerika

Latinamerika havde 10,95% andel i 2025, med efterspørgsel koncentreret i større økonomier og private diagnostiknetværk. Adgangshuller og ujævn fordeling af billeddannelsesinfrastruktur former adoptionsmønstre. Hospitaler og private diagnostikcentre driver typisk de fleste testvolumener, hvor henvisningsnetværk er stærkere. Markedsudvidelse understøttes af gradvise forbedringer i ambulant diagnostik og udvidet dækning af specialpleje.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 11,95% andel i 2025, understøttet af efterspørgselskoncentration i højere-investerings sundhedsmarkeder og udvidelse af private hospitaler. Adoption varierer meget fra land til land på grund af forskelle i infrastrukturmodenhed og refusionsveje. Voksende investeringer i specialhospitaler og diagnostikcentre understøtter gradvis ekspansion. Muligheder eksisterer for leverandører med stærk servicekapacitet og fleksible implementeringsmodeller i decentraliserede plejeindstillinger.

Konkurrencelandskab

Konkurrence på markedet for knogledensitometersystemer formes af teknologiens ydeevne, arbejdsgangeffektivitet, serviceomfang og softwaredrevne rapporteringsmuligheder. Leverandører konkurrerer på målepræcision, gennemløb, installationsvenlighed og opgraderingsveje, der forlænger værdien af det installerede system. Produktpositionering afhænger også af modalitetsvalg på tværs af aksial og perifer testning, med differentiering, der opstår i analytiske funktioner, rapporteringsautomatisering og støtte til arbejdsgange for måling af kropssammensætning. Udbyderbeslutninger balancerer ofte kliniske standardiseringsbehov mod de samlede ejerskabsomkostninger og operationel tilpasning.

BeamMed Ltd. er positioneret omkring løsninger, der understøtter tilgængelig knoglehelsevurdering, inklusive implementeringsmodeller, der kan passe til ambulante og decentraliserede screeningsarbejdsgange. BeamMed Ltd.’s differentiering fremhæver typisk praktiske testoplevelser, strømlinede arbejdsgange og tilpasning til screeningsorienterede anvendelsestilfælde. BeamMed Ltd. konkurrerer også ved at gøre det muligt for udbydere at udvide testtilgængelighed ud over højkapital billeddannelsescentre. BeamMed Ltd.’s markedsindtrængning afhænger af klinisk tilpasning, servicekapacitet og adoption inden for henvisnings- og screeningsnetværk.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, inklusive:

- BeamMed Ltd.

- Diagnostic Medical Systems (DMS Imaging)

- Echolight S.p.A.

- GE HealthCare

- Hologic, Inc.

- OSTEOSYS Co., Ltd.

- Swissray International, Inc.

- Trivitron Healthcare

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, tentativ og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I marts 2026 annoncerede BPL Medical Technologies opkøbet af det sydkoreanske Yozma BMtech og lancerede efter aftalen BM Techs knoglemineraltæthedsmålingssystemer i Indien og Dubai for at udvide sin portefølje inden for forebyggende sundhed, knoglesundhed og kvinders sundhedsdiagnostik.

- I oktober 2025 blev Blackstone og TPG enige om at opkøbe Hologic, Inc. for op til $18,3 milliarder, og markedsdækningen bemærkede, at aftalen inkluderer adgang til Hologics diagnostiske billeddannelsesportefølje, inklusive DXA knogledensitometre.

- I oktober 2025 annoncerede Echolight S.p.A. en demonstration af strålingsfri knogletæthedsscanning på RSNA 2025, der understøtter positionering og adoptionsmomentum. Opdateringen er vigtig, fordi store kliniske billeddannelsesfora kan påvirke udbydernes bevidsthed og teknologivurderingscyklusser.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 362,51 millioner |

| Omsætningsprognose i 2032 |

USD 477,04 millioner i 2032 |

| Vækstrate (CAGR) |

4% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Teknologiudsigter; Efter Anvendelsesudsigter; Efter Slutbrugerudsigter |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

BeamMed Ltd., Diagnostic Medical Systems (DMS Imaging), Echolight S.p.A., GE HealthCare, Hologic, Inc., OSTEOSYS Co., Ltd., Swissray International, Inc., Trivitron Healthcare virksomheder |

| Antal sider |

334 |

Segmentering

Efter Teknologi

- Axial knogletæthedsmåling [Dual-energy X-ray Absorptiometry (DEXA / DXA), Kvantitativ Computertomografi (QCT)]

- Perifer knogletæthedsmåling [Single-energy X-ray Absorptiometry (SEXA), Perifer Dual-energy X-ray Absorptiometry (pDEXA), Radiografisk Absorptiometri (RA), Kvantitativ Ultralyd (QUS), Perifer Kvantitativ Computertomografi (pQCT)]

Efter Anvendelse

- Osteoporosediagnose

- Kropssammensætningsmåling

- Frakturrisikovurdering / Knoglesundhedsovervågning

- Sportspræstation

Efter Slutbruger

- Hospitaler

- Specialklinikker

- Diagnostiske Centre

- Akademiske & Forskningsinstitutter

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika