Markedsoversigt

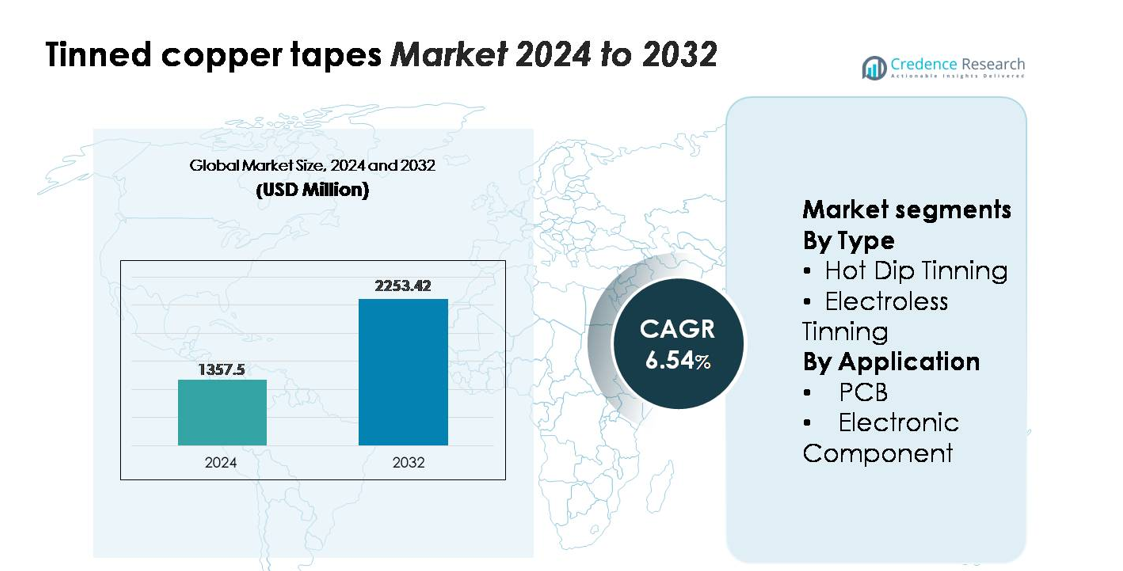

Det globale marked for fortinnede kobbertape blev vurderet til 1.357,5 millioner USD i 2024 og forventes at nå 2.253,42 millioner USD i 2032, med en CAGR på 6,54% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for fortinnede kobbertape 2024 |

1.357,5 millioner USD |

| Markedsvækst for fortinnede kobbertape, CAGR |

6,54% |

| Markedsstørrelse for fortinnede kobbertape 2032 |

2.253,42 millioner USD |

Markedet for fortinnede kobbertape har et konkurrencepræget miljø, der i denne analyse inkluderer mærker som Artifact Puzzles, Ravensburger, Educa Borras, CubicFun, Cobble Hill, Robotime, Disney og Schmidt Spiele, hvilket afspejler diversificerede aktører med stærke produktions-, materialeforsynings- og distributionskapaciteter. Selvom disse virksomheder primært opererer inden for forbrugsgoder, er deres strukturerede forsyningskæder og præcisionsproduktionsrammer i overensstemmelse med bredere konkurrenceattributter set i markeder for konstruerede materialer. Asien-Stillehavsområdet fører markedet for fortinnede kobbertape med en andel på cirka 38–40%, understøttet af omfattende elektronikproduktion, mens Nordamerika har 28–30% og Europa tegner sig for 25–27%, drevet af høj adoption inden for PCB-fremstilling og industrielle elektriske applikationer.

Markedsindsigt

- Det globale marked for fortinnede kobbertape blev vurderet til 1.357,5 millioner USD i 2024 og forventes at nå 2.253,42 millioner USD i 2032, med en CAGR på 6,54% i prognoseperioden.

- Markedsvækst er drevet af stigende adoption inden for PCB-fremstilling, samling af elektroniske komponenter og strømfordelingssystemer, hvor varm dyppefortinning tegner sig for den største andel på grund af dens stærke korrosionsbestandighed og holdbarhed.

- Vigtige tendenser inkluderer stigende efterspørgsel efter højrenhedstinnbelægninger, udvidelse af kompakte elektroniske arkitekturer og voksende integration af fortinnede kobbertape i EV-elektronik, vedvarende energisystemer og industrielle automatiseringsapplikationer.

- Det konkurrenceprægede landskab formes af producenter, der optimerer belægningsensartethed, ledningsevne og dimensionel præcision, mens omkostningspres forbundet med tin- og kobberprisvolatilitet forbliver en betydelig markedsbegrænsning.

- Regionalt fører Asien-Stillehavsområdet med en andel på 38–40%, efterfulgt af Nordamerika med 28–30% og Europa med 25–27%, understøttet af stærk elektronikproduktion, infrastrukturforbedringer og høj-pålidelighed elektriske applikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Varmdypningstinning repræsenterer det dominerende segmenttype og har den største andel af markedet for fortinnede kobbertape på grund af dens stærke vedhæftningskvalitet, tykkere tinbelægning og overlegne korrosionsbestandighed. Dens pålidelighed i højtemperatur- og udendørs elektriske miljøer styrker anvendelsen på tværs af kabelbundter, jordingssystemer og tung elektronik. Elektroløs tinning vinder fortsat indpas til applikationer, der kræver ensartet belægningstykkelse og præcis overfladebehandling, især i miniaturiserede komponenter. Vækst i fin-pitch kredsløb og kompakt enhedsproduktion understøtter stigende brug af elektroløs tinning, selvom varm dypningstinning bevarer føringen på grund af dens dokumenterede holdbarhed og lavere procesomkostninger.

- For eksempel kan Furukawa Electrics varm-dyp tinbelagte kobberstrimmel linje påføre tinlag op til 12 µm tykkelse i en enkelt passage, mens den opretholder termisk chokmodstand valideret ved –55 °C til 155 °C over 1.000 cyklusser, hvilket understøtter dens egnethed til ledninger i barske miljøer.

Efter Anvendelse

PCB-segmentet forbliver det førende anvendelsesområde og står for størstedelen af markedsefterspørgslen, da fortinnede kobbertape understøtter pålidelig loddeevne, stabil elektrisk ledningsevne og oxidationsforebyggelse i flerlags printkortmontering. Øget produktion af forbrugerelektronik, EV-kontrolmoduler og industrielle automatiseringssystemer øger yderligere forbruget i PCB-fremstillingslinjer. Elektroniske komponenter udgør det sekundære, men hurtigt voksende segment, drevet af bredere integration af fortinnede kobbertape i stik, terminaler, EMI-afskærmning og sensorassemblies. Udvidelse i kompakt halvlederpakning og højere kredsløbstæthed fortsætter med at øge efterspørgslen efter præcise, korrosionsbestandige tinbelagte ledende materialer.

- For eksempel specificerer mange af TE Connectivity’s tinbelagte kobberterminaler en holdbarhed på op til 10 parringscyklusser og har en typisk initial kontaktmodstand på omkring 10-20 mΩ. Denne ydeevne er egnet til en bred vifte af standard mikro-stik og sensorapplikationer, hvor forbindelserne er semi-permanente.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Højpålidelige Elektriske Ledere i Elektronik og Strømsystemer

Det ekspanderende elektronikproduktionsøkosystem fortsætter med at øge efterspørgslen efter fortinnede kobbertape, drevet af deres evne til at levere stabil ledningsevne, oxidationsmodstand og langvarig pålidelighed i forskellige miljøer. Deres ydeevnefordele såsom forbedret loddeevne og isoleringskompatibilitet passer godt til kravene fra forbrugerelektronik, EV-strømmoduler, industrielle automatiseringssystemer og telekommunikationshardware. Voksende PCB-produktion, miniaturisering af kredsløbsmonteringer og øget implementering af strømfordelingsenheder understøtter bredere integration af tinbelagte ledende komponenter. Derudover øger accelerationen af vedvarende energiinstallationer og netmoderniseringsprojekter behovet for korrosionsbestandige jordings- og afskærmningsmaterialer. Disse faktorer, kombineret med højere sikkerhedsstandarder og mere stringente ydeevnespecifikationer, styrker anvendelsen på tværs af OEM’er, der prioriterer konsekvent elektrisk ydeevne og holdbarhed.

- For eksempel opfylder LS Cable & System’s tinbelagte kobberbånd til solcelle-PV-koblingsbokse salt-tåge korrosionsteststandarder (IEC 60068-2-52) ved at begrænse massetabet til under 0,4 mg/cm² efter 144 timers kontinuerlig eksponering, hvilket muliggør ensartet ydeevne i barske udendørs vedvarende installationer.

Udvidelse af høj-densitet og kompakte elektroniske arkitekturer

Øget designkompleksitet i moderne elektroniske enheder driver efterspørgslen efter materialer, der opretholder ydeevne ved mindre geometrier og højere kredsløbstætheder. Tinbelagte kobberbånd tilbyder en overbevisende balance mellem ledningsevne, formbarhed og overfladestabilitet, hvilket gør dem velegnede til fine-pitch PCB-forbindelser og kompakte samlinger. Skiftet mod tyndere, lettere og termisk optimerede enheder, der spænder fra smartphones og wearables til bilkontrolenheder, skaber vedvarende krav til materialer med præcis belægningstykkelse, fremragende loddeegenskaber og mekanisk fleksibilitet. Fremskridt inden for automatiserede pick-and-place monteringssystemer forstærker yderligere behovet for standardiserede tinbelagte ledere, der sikrer ensartede elektriske forbindelser. Efterhånden som OEM’er intensiverer fokus på komponentpålidelighed under termisk cykling og vibrationsbelastning, fortsætter tinbelagte kobberbånd med at fremstå som en foretrukken løsning, der forbedrer robustheden af næste generations kompakte elektronik.

- For eksempel er JX Metals’ ultratynde tinbelagte kobberfolie designet til HDI-kort produceret i tykkelser ned til 9 µm med belægningsnøjagtighed kontrolleret inden for ±0,3 µm, hvilket understøtter finlinjecirkuiter under 20 µm afstand i næste generations kompakte elektronik.

Modernisering af infrastruktur og øget brug af korrosionsbestandige materialer

Opgraderinger af elektrisk infrastruktur på tværs af industrielle, kommercielle og forsyningssystemer bidrager væsentligt til det voksende forbrug af tinbelagte kobberbånd. Disse bånd anvendes bredt til jordforbindelse, afskærmning, kabelorganisering og forbindelsesapplikationer, især i miljøer udsat for fugt, kemikalier eller temperaturudsving. Tinbelægningen giver en holdbar barriere mod oxidation, hvilket muliggør stabil ydeevne over forlængede operationelle livscyklusser. Efterhånden som industrier vedtager smarte målersystemer, avancerede kontrolenheder og IoT-tilsluttede enheder, intensiveres behovet for pålidelige og korrosionsbestandige ledende materialer. Desuden driver udvidelsen af jernbanenetværk, vedvarende energianlæg, datacentre og automatiserede produktionsfaciliteter investeringer i elektriske tilbehør af høj kvalitet. Disse tendenser driver efterspørgslen efter tinbelagte kobberbånd, der understøtter både sikkerhedsoverholdelse og langsigtet operationel stabilitet.

Vigtige tendenser & muligheder

Voksende skift mod præcisionsbelagte og højrenhedstinnede ledere

En vigtig tendens, der former markedet, er bevægelsen mod præcisions tinbelægningsteknologier, der muliggør forbedret overfladeensartethed, lave urenhedsniveauer og forbedret loddekonsistens. Producenter anvender i stigende grad automatiserede, højkontrol tinning-processer for at imødekomme behovene i avancerede PCB-designs og finlinjecirkuiter. Dette skift åbner muligheder for leverandører, der tilbyder differentierede belægninger optimeret til termisk stabilitet, lav kontaktmodstand og langsigtet oxidationskontrol. Højrenhedstinlag bliver essentielle i højfrekvenskommunikationsenheder, EV-elektronik og datatunge computerhardware. Derudover opmuntrer efterspørgslen efter RoHS-kompatible og miljøansvarlige overfladebelægninger innovation i blyfri tinformuleringer. Producenter, der investerer i avancerede belægningssystemer, inline-overvågning og kvalitetssikringsteknologier, står til at opnå betydelig værdi på tværs af premium elektroniksegmenter.

- For eksempel begrænser MacDermid Alphas højrenhedige matte-tin kemi til reel-to-reel belægning whiskervækst til under 5 µm efter 3.000 timers test ved 55 °C og 85% RH. Dette pålidelighedsniveau understøtter de strenge udholdenhedskrav for 5G hardware og elektroniske samlinger til biler.

Stigende Anvendelse i EV Elektronik, Vedvarende Energisystemer og Industriel Automation

Fremvoksende højvækstsektorer giver betydelige muligheder for producenter af fortinnet kobberbånd, især inden for EV strøm elektronik, solcelleinvertere, batteristyringssystemer og udstyr til industriel automation. Disse anvendelser kræver holdbare ledende materialer, der kan modstå vibrationer, termisk cykling, skiftende belastninger og udendørs eksponering. Fortinnede kobberbånds korrosionsbestandighed og stabile ledningsevne gør dem velegnede til forbindelser, jordingssystemer, EMI-afskærmning og kabelsikring i disse avancerede miljøer. Efterhånden som EV-produktionen skaleres op og installationer af vedvarende energi accelererer, fortsætter efterspørgslen efter pålidelige elektriske forbindelser med at vokse. Automationsdrevne industrier er også stærkt afhængige af fortinnede kobberbånd til sensorforbindelser, kontrolkredsløb og sikkerhedsjording inden for automatiseret maskineri. Leverandører, der tilbyder specialiserede dimensioner, forbedrede holdbarhedsbelægninger og applikationstilpassede produkter, vil fange betydelige markedsmuligheder.

- For eksempel udviser Sumitomo Electrics tinbelagte kobberledere, der anvendes i EV-batteriledninger, modstandsdrift under 3 mΩ/m efter 2.000 termiske cyklusser fra –40 °C til +150 °C, mens de opretholder ledningsevne på 58 MS/m, hvilket opfylder krævende EV-modul pålidelighedsmål.

Tilpasningskrav til Fleksible, Tynde og Applikationsspecifikke Tape Designs

En anden vigtig mulighed opstår fra den stigende efterspørgsel efter tilpasselige fortinnede kobberbånd, der er designet til at passe til unikke designbegrænsninger i kompakte elektroniske samlinger og specialiserede industrielle anvendelser. Producenter søger bånd med tilpasset tykkelse, bredde, klæbende bagside muligheder og ensartet belægning for at understøtte differentierede produktarkitekturer. Fleksible og ultratynde bånd vinder fremtrædende plads i bærbare enheder, medicinsk elektronik og lette industrielle komponenter, hvor pladsoptimering er afgørende. Parallelt stiger efterspørgslen efter bånd med forbedret mekanisk styrke og temperaturbestandighed i strømfordeling og bilapplikationer. Leverandører, der investerer i konverteringskapaciteter, præcisionsskæring og avancerede klæbeteknologier, er godt positioneret til at drage fordel, da OEM’er prioriterer komponentintegrationseffektivitet og designalsidighed.

Vigtige Udfordringer

Volatilitet i Tin- og Kobberpriser, der Påvirker Produktionsomkostninger

En primær udfordring for producenter er den vedvarende volatilitet i globale tin- og kobberpriser, som betydeligt påvirker omkostningsstrukturen for fortinnede kobberbånd. Ustabilitet i mineproduktion, geopolitiske forstyrrelser, forsyningsflaskehalse og skiftende industriel efterspørgsel driver ofte uforudsigelige prisbevægelser. Da begge metaller repræsenterer kerneråmaterialer, kan pludselige prisstigninger presse marginer og komplicere indkøbsstrategier. Producenter står over for yderligere pres for at opretholde konkurrencedygtige priser, mens de overholder strenge kvalitetsstandarder. Disse forhold opfordrer producenter til at vedtage afdækningsstrategier, diversificere indkøb og investere i procesoptimering. Dog kan mindre virksomheder have svært ved at absorbere prisvolatilitet, hvilket begrænser deres evne til at skalere produktionen og konkurrere effektivt på højvolumenmarkeder.

Tekniske Begrænsninger i Høj-Effekt og Høj-Temperatur Applikationer

Selvom fortinnede kobberbånd yder stærk præstation i mange elektriske miljøer, står de over for udfordringer i applikationer, der involverer ekstremt høje temperaturer, forhøjede effektbelastninger eller aggressiv kemisk eksponering. Overdreven varme kan fremskynde tin-diffusion eller nedbrydning, hvilket reducerer den langsigtede pålidelighed i specialiseret strøm-elektronik eller barske industrielle miljøer. Visse høj-effekt systemer foretrækker alternative ledende materialer eller avancerede belægninger, der tilbyder overlegen termisk stabilitet. Derudover kan begrænsninger i klæbemidlets ydeevne under alvorlige termiske cyklusser begrænse anvendelsen i dynamiske miljøer. Disse begrænsninger kræver løbende materialinnovation, forbedrede fortinningsprocesser og forbedrede båndarkitekturer for at opfylde stadig strengere ydeevne-specifikationer. Producenter, der undlader at opgradere deres tekniske kapaciteter, risikerer at miste konkurrenceevne i avancerede applikationssegmenter.

Regional Analyse

Nordamerika

Nordamerika står for cirka 28–30% af den globale efterspørgsel efter fortinnede kobberbånd, drevet af stærkt forbrug inden for bil-elektronik, luftfartssystemer, industriel automation og høj-pålidelighed PCB-produktion. USA er drivkraften bag regional vækst med omfattende anvendelse i telekommunikationsinfrastruktur, EV-batteristyringssystemer og strømfordelingsapplikationer, der kræver konstant ledningsevne og forbedret korrosionsbestandighed. Udvidelse af vedvarende energianlæg og stigende modernisering af netsystemer styrker efterspørgslen efter tinbelagte ledende materialer. Canada bidrager med yderligere vækst, understøttet af investeringer i industriel elektrificering og elektronikmontage. Højkvalitetsstandarder og en præference for holdbare tinbelagte ledere opretholder regionens langsigtede førerposition.

Europa

Europa står for cirka 25–27% af markedet, understøttet af dets avancerede bilproduktionsøkosystem, strenge elektriske sikkerhedsstandarder og udvidende vedvarende energikapacitet. Tyskland, Frankrig og Storbritannien leder anvendelsen, drevet af stigende PCB-produktion og efterspørgsel efter korrosionsbestandige ledere i industriel automation, jernbaneelektrificering og smarte energisystemer. Regionens stærke vægt på RoHS-kompatible og miljøansvarlige materialer fremmer yderligere brugen af fortinnede kobberbånd i elektronik- og ledningsnetapplikationer. Vækst i EV-strøm-elektronik og høj-pålidelighed elektrisk arkitektur styrker Europas position som en storforbruger af præcisionsfremstillede tinbelagte ledende materialer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har den største markedsandel og står for 38–40% af den globale efterspørgsel, drevet af dets dominerende elektronikproduktionsbase i Kina, Japan, Sydkorea og Taiwan. Omfattende PCB-fremstilling, halvledermontage og forbrugerelektronikproduktion driver højvolumenforbrug af fortinnede kobberbånd på tværs af forskellige applikationer. Hurtig ekspansion af EV-produktion, industriel automation og telekommunikationsinfrastruktur styrker regional anvendelse. Indien og sydøstasiatiske lande tilføjer momentum med stigende investeringer i produktion af elektrisk udstyr og opgraderinger af strømsystemer. Omkostningskonkurrencedygtige produktionskapaciteter, stor OEM-tilstedeværelse og høj efterspørgsel efter pålidelige ledende materialer positionerer APAC som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika bidrager med cirka 6-7% af efterspørgslen på fortinnet kobberbånd, understøttet af udvidelse inden for industriel elektrificering, produktion af billedningsnet og telekommunikationsinfrastruktur. Brasilien og Mexico står for størstedelen af det regionale forbrug på grund af deres omfattende elektronikmontageoperationer og aktive bilproduktionsøkosystemer. Voksende investeringer i vedvarende energi, herunder sol- og vindprojekter, øger behovet for korrosionsbestandige ledende materialer. Selvom markedet forbliver mindre end Nordamerika eller Europa, fortsætter stigende investeringer i modernisering af produktion og overholdelse af elektrisk sikkerhed med at drive gradvis adoption af fortinnet kobberbånd på tværs af industrielle og kommercielle anvendelser.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika repræsenterer cirka 4-5% af det globale forbrug, primært drevet af infrastruktur elektrificering, krav fra olie- og gassektoren og stigende adoption af industrielle automatiseringssystemer. Golfstater som UAE, Saudi-Arabien og Qatar øger efterspørgslen gennem storskala byggeri, opgraderinger af elnettet og integration af avancerede elektriske komponenter i smart city-projekter. Afrikas bidrag understøttes af gradvis vækst i telekommunikationsudvidelse og installationer af vedvarende energi. Mens regionen forbliver under udvikling med hensyn til elektronikproduktionskapacitet, opretholder stigende investeringer i elektrisk pålidelighed og korrosionsbestandige materialer en stabil efterspørgsel efter fortinnet kobberbånd.

Markedssegmenteringer:

Efter type

- Varmdypning

- Elektroløs fortinning

Efter anvendelse

- PCB

- Elektronisk komponent

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for fortinnet kobberbånd er kendetegnet ved en blanding af globale lednings- og kabelproducenter, specialmetalprocessorer og præcisionsbelægningsvirksomheder, der konkurrerer gennem produktkvalitet, belægningsensartethed og applikationsspecifik ydeevne. Førende aktører fokuserer på at udvikle højrenhedstinsbelægninger, forbedret overfladeadhæsion og korrosionsbestandige ledere skræddersyet til PCB’er, elektroniske komponenter, jordingssystemer og strømfordelingssamlinger. Mange leverandører investerer i automatiserede fortinningslinjer, inline-inspektionssystemer og avancerede skæringsteknologier for at understøtte konsistent ledningsevne og dimensionel præcision. Strategiske prioriteter inkluderer udvidelse af produktionskapaciteter, forbedring af RoHS-kompatible formuleringer og levering af tilpasselige båndbredder og tykkelser til høj-densitets elektronik. Partnerskaber med PCB-producenter, billedningsnetproducenter og telekom-OEM’er styrker markedspositioneringen, mens regionale aktører konkurrerer gennem omkostningseffektivitet og lokaliserede forsyningskæder. Kontinuerlig innovation inden for belægningskemi og langsigtede pålidelighedsløsninger forbliver centralt for at opretholde konkurrenceevnen i dette teknologidrevne marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

Seneste Udviklinger

- I november 2025 lancerede Vedanta Resources et nyt USA-baseret firma kaldet CopperTech Metals Inc. for at støtte sine infrastruktur- og ren energimål. Denne nye virksomhed har til formål at forbedre kobberproduktionen og operationel effektivitet med avancerede AI-drevne efterforskningsteknologier og planlægger at øge den årlige kobberproduktion betydeligt gennem sine operationer, herunder ejerskab af Konkola Copper Mines i Zambia.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer effekten af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Efterspørgslen efter fortinnede kobbertape vil stige, da PCB-produktionen accelererer inden for forbrugerelektronik, EV-systemer og industriel automatiseringsudstyr.

- Adoptionen vil styrkes i høj-densitets og kompakte elektroniske samlinger, der kræver pålidelig ledningsevne og oxidationsmodstand.

- Avancerede fortinningsteknologier med forbedret overfladeensartethed og renhed vil få bredere implementering blandt producenter.

- EV-strømelektronik, batteristyringssystemer og ladeinfrastruktur vil skabe vedvarende behov for korrosionsbestandige ledende materialer.

- Vedvarende energiprojekter vil udvide brugen i jordforbindelse, afskærmning og strømfordelingskomponenter udsat for barske miljøer.

- Tilpasselige tape-dimensioner, fleksible formater og applikationsspecifikke belægninger vil vokse i efterspørgsel.

- Integration med automatiserede samlebånd vil opmuntre leverandører til at udvikle strammere tolerancer og præcisionsudformede tapedesign.

- Globale aktører vil udvide kapaciteten for at støtte stigende elektronikproduktion i Asien-Stillehavet og nye markeder.

- Bæredygtighedsmål vil drive interesse for RoHS-kompatible, blyfri fortinningprocesser og genanvendelige ledende materialer.

- Markeds konkurrencen vil intensivere, da producenter optimerer omkostningsstrukturer for at håndtere volatilitet i tin- og kobberpriser.