Markedsoversigt

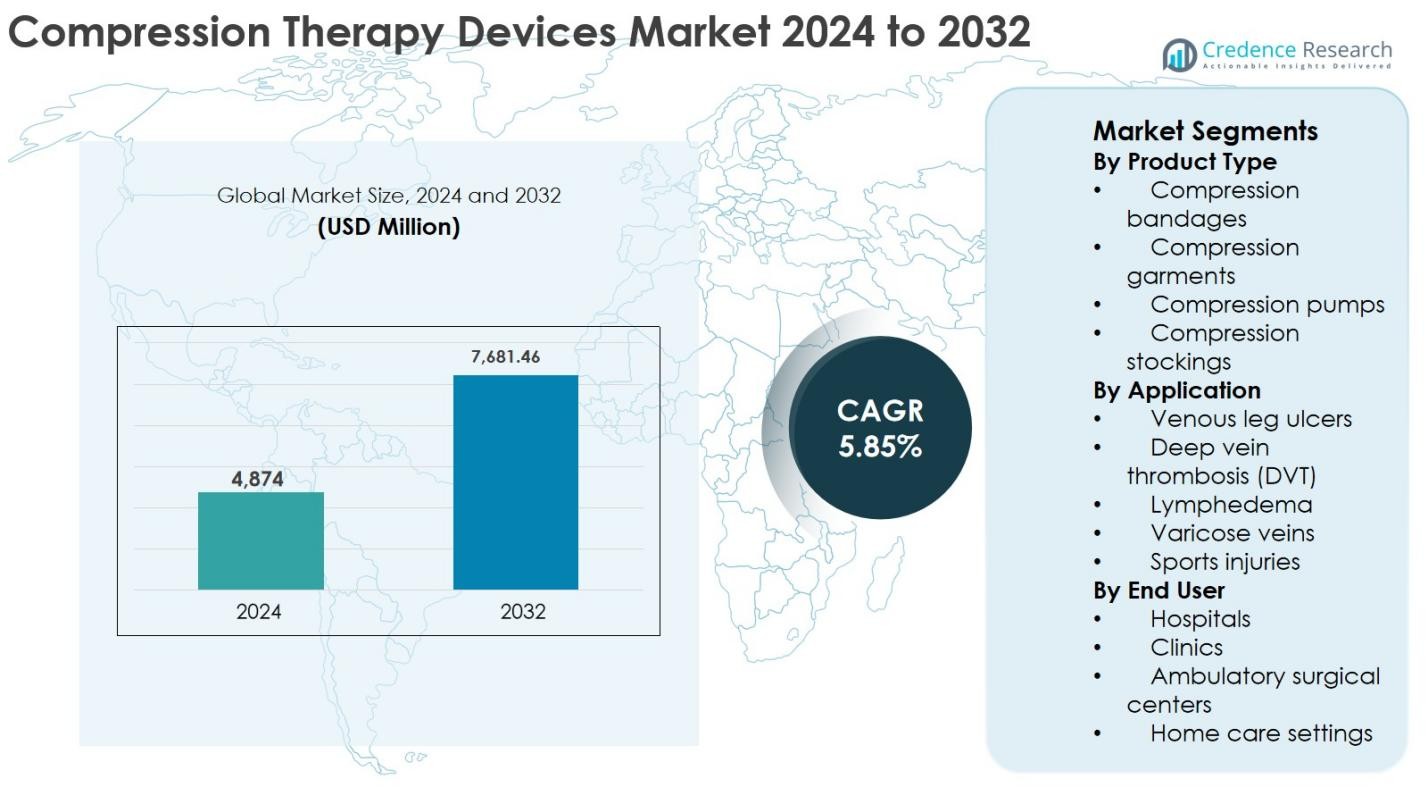

Markedet for kompressionsterapi-enheder blev værdisat til USD 4.874 millioner i 2024 og forventes at nå USD 7.681,46 millioner i 2032, med en årlig vækstrate (CAGR) på 5,85% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for kompressionsterapi-enheder 2024 |

USD 4.874 millioner |

| Markedsvækst for kompressionsterapi-enheder, CAGR |

5,85% |

| Markedsstørrelse for kompressionsterapi-enheder 2032 |

USD 7.681,46 millioner |

Markedet for kompressionsterapi-enheder ledes af etablerede producenter som Mölnlycke Health Care AB, 3M, Essity Aktiebolag (BSN Medical), Cardinal Health, Arjo, Enovis (DJO Global), medi GmbH & Co. KG, Lohmann & Rauscher, Avanos Medical og AIROS Medical, som kollektivt driver innovation inden for beklædning, strømper og pneumatiske kompressionssystemer. Nordamerika er fortsat den førende region og tegner sig for 39% af den globale markedsandel i 2024, understøttet af stærke refusionsrammer, høj sygdomsbevidsthed og avanceret sundhedsinfrastruktur. Europa følger med en andel på 31%, drevet af en aldrende befolkning og udbredt anvendelse af kompressionsterapi til kroniske venøse lidelser. Asien og Stillehavsområdet har en andel på 21% og viser den hurtigste vækst, understøttet af udvidet adgang til sundhedspleje og stigende forekomst af vaskulære sygdomme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for kompressionsterapi-enheder blev værdisat til USD 4.874 millioner i 2024 og forventes at nå USD 7.681,46 millioner i 2032, med en årlig vækstrate (CAGR) på 5,85% i prognoseperioden.

- Markedsvæksten drives af den stigende forekomst af kronisk venøs insufficiens, lymfødem og dyb venetrombose, sammen med en stigende anvendelse af hjemmebaserede kompressionsterapiløsninger til langsigtet sygdomsbehandling.

- Kompressionsstrømper dominerede produktsegmentet med en markedsandel på 38% i 2024, understøttet af brugervenlighed, bred tilgængelighed og stærke kliniske anbefalinger, mens smarte og bærbare kompressionspumper repræsenterer en vigtig fremvoksende trend.

- Førende aktører som Mölnlycke Health Care AB, 3M, Essity (BSN Medical), Cardinal Health og Enovis fokuserer på produktinnovation, porteføljeudvidelse og distributionspartnerskaber for at styrke markedspositionen.

- Nordamerika førte markedet med en andel på 39% i 2024, efterfulgt af Europa med 31% og Asien og Stillehavsområdet med 21%, med vækst begrænset af overholdelsesudfordringer og variationer i refusion i nye regioner.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter produkttype

Segmentet efter produkttype i markedet for kompressionsterapi-enheder ledes af kompressionsstrømper, som tegnede sig for 38% af markedsandelen i 2024. Deres dominans skyldes udbredt anvendelse ved kroniske venøse lidelser, brugervenlighed, tilgængelighed på tværs af flere trykklasser og stærk egnethed til langvarig og hjemmebaseret terapi. Kompressionspumper følger, støttet af stigende brug i lymfødemhåndtering og post-kirurgisk genopretning. Væksten i dette segment fremmes yderligere af øget bevidsthed om forebyggende vaskulær pleje, en voksende ældre befolkning og kontinuerlig produktinnovation fokuseret på komfort og overholdelse.

- For eksempel tilbyder Sigvaris Group graderede medicinske kompressionsstrømper i flere kompressionsniveauer (15–20 mmHg op til 40–50 mmHg), der er bredt ordineret til kronisk venøs insufficiens og post-trombotisk syndrom.

Efter Anvendelse

Inden for segmentet efter anvendelse fremstod venøse bensår som den dominerende undersegment, der holdt 34% af markedsandelen for kompressionsterapi-enheder i 2024. Denne ledelse tilskrives den høje globale udbredelse af kronisk venøs insufficiens og den dokumenterede kliniske effektivitet af kompressionsterapi i forbedring af helingsresultater og reduktion af tilbagefaldsrate. Lymfødem og DVT bidrager også betydeligt, støttet af stigende post-kirurgiske komplikationer og kræftrelaterede lymfatiske lidelser. Markedets vækst drives af stigende diagnosefrekvenser, forbedrede kliniske retningslinjer og bredere refusionsdækning for kompressionsbaserede behandlinger.

- For eksempel rapporterer kliniske studier nævnt i 3M’s vejledning om Coban 2 Layer Compression System forbedret heling af venøse bensår, når vedvarende kompression anvendes sammenlignet med inaktive forbindinger.

Efter Slutbruger

Segmentet efter slutbruger domineres primært af hospitaler, som tegnede sig for 41% af markedsandelen i 2024. Hospitaler fører på grund af høj patienttilstrømning for vaskulære lidelser, tilgængelighed af avancerede kompressionssystemer og større lægepræference for overvåget terapistart. Dog oplever hjemmeplejeindstillinger accelereret vækst, drevet af skiftet mod ambulant pleje, stigende anvendelse af bærbare kompressionsprodukter og omkostningsfordele. Udvidelsen af ambulante kirurgiske centre og klinikker understøtter yderligere efterspørgslen, da minimalt invasive procedurer i stigende grad kræver post-behandlingskompressionshåndtering.

Vigtige Vækstdrivere

Stigende Forekomst af Kroniske Venøse og Lymfatiske Lidelser

Markedet for kompressionsterapi-enheder drives stærkt af den stigende globale byrde af kronisk venøs insufficiens, venøse bensår, lymfødem og dyb venetrombose. Aldrende befolkninger, stillesiddende livsstil, fedme og langvarig stående eller siddende arbejde forbundet med moderne erhverv har markant øget forekomsten af vaskulære lidelser. Kompressionsterapi forbliver en klinisk anbefalet førstelinjebehandling på grund af dens dokumenterede effektivitet i forbedring af venøs tilbagevenden, reduktion af ødem og acceleration af sårheling. Det stigende antal kirurgiske indgreb og kræftbehandlinger har yderligere øget risikoen for post-operativt og sekundært lymfødem, hvilket udvider efterspørgslen efter kompressionsenheder på tværs af hospitaler og hjemmeplejeindstillinger. Øget sygdomsbevidsthed og tidligere diagnose, understøttet af forbedrede screeningsprotokoller, fortsætter med at styrke den langsigtede efterspørgsel efter kompressionsbaserede terapeutiske løsninger.

- For eksempel inkluderer Essity’s JOBST-portefølje medicinske kompressionsstrømper og beklædningsgenstande specielt designet til kronisk venøs sygdom og lymfødem, med produktinformation, der fremhæver reduktion af ødem, symptomlindring og støtte til langvarig forebyggelse af sår.

Skift mod hjemmebaseret og forebyggende sundhedspleje

Den voksende vægt på hjemmebaseret sundhedspleje er en vigtig vækstdriver for markedet for kompressionsterapi-enheder. Sundhedssystemer verden over prioriterer omkostningseffektive behandlingsmodeller, der reducerer hospitalsophold og muliggør patientens egenhåndtering. Kompressionsstrømper, beklædningsgenstande og bærbare kompressionspumper ordineres i stigende grad til langvarig brug derhjemme, især for ældre patienter og dem med kroniske vaskulære tilstande. Teknologiske fremskridt har forbedret enhedernes bærbarhed, brugervenlighed og komfort, hvilket forbedrer patientens overholdelse. Stigende sundhedsudgifter kombineret med gunstig refusion for hjemmepleje i udviklede markeder fremskynder adoptionen. Forebyggende brug af kompressionsterapi blandt højrisikogrupper, herunder gravide kvinder, atleter og personer med stillesiddende livsstil, understøtter yderligere en vedvarende markedsudvidelse.

- For eksempel er Tactile Medical’s Flexitouch Plus-system specifikt designet til hjemmebaseret behandling af lymfødem og kronisk venøs insufficiens, hvor virksomheden citerer data fra den virkelige verden, der viser reduceret lemvolumen og færre episoder af cellulitis ved regelmæssig hjemmebrug.

Teknologiske fremskridt og produktinnovation

Kontinuerlig innovation inden for kompressionsterapiteknologier er en nøglefaktor for markedsvækst. Producenter introducerer avancerede materialer, der forbedrer åndbarhed, holdbarhed og tryknøjagtighed, hvilket forbedrer terapeutiske resultater og brugerkomfort. Smarte kompressionsenheder integreret med sensorer, digitale kontroller og mobilapplikationer vinder frem ved at muliggøre personlig terapi og fjernovervågning. Innovationer inden for intermitterende pneumatisk kompressionssystemer har forbedret behandlingseffektiviteten for lymfødem og post-kirurgisk genopretning. Derudover øger udvidede produkttilpasningsmuligheder, herunder justerbare trykniveauer og anatomisk skræddersyede designs, adoptionen på tværs af forskellige patientpopulationer. Disse fremskridt understøtter bredere klinisk accept og hjælper producenter med at differentiere produkter i et konkurrencepræget markedsmiljø.

Nøgletrends & muligheder

Integration af smarte og forbundne kompressionsenheder

Integration af smart teknologi præsenterer en betydelig trend og vækstmulighed på markedet for kompressionsterapi-enheder. Forbundne kompressionspumper og beklædningsgenstande udstyret med sensorer, Bluetooth-forbindelse og mobilapplikationer muliggør realtidsmonitorering af trykniveauer og patientoverholdelse. Disse funktioner understøtter personlige behandlingsplaner og giver sundhedsudbydere mulighed for at spore terapiens effektivitet på afstand. Fremkomsten af telehealth-platforme har fremskyndet efterspørgslen efter digitalt aktiverede enheder, der er i overensstemmelse med modeller for fjernpatienthåndtering. Producenter, der investerer i datadrevne løsninger, opnår en konkurrencefordel ved at forbedre kliniske resultater og reducere terapiens manglende overholdelse. Denne trend åbner muligheder for partnerskaber mellem medicinsk udstyrsvirksomheder og digitale sundhedsudbydere.

- For eksempel inkluderer Breg’s VPulse-system funktioner til overholdelsesovervågning og dataindsamling, der giver klinikere mulighed for at gennemgå patientbrugsdata og støtte overholdelse i post-kirurgisk kompressionsterapi.

Udvidelse i Nye Markeder og Uudnyttede Patientgrupper

Fremvoksende økonomier repræsenterer en stærk vækstmulighed for markedet for kompressionsterapi-enheder på grund af forbedret sundhedsinfrastruktur og stigende bevidsthed om vaskulære lidelser. Den stigende forekomst af diabetes, fedme og post-kirurgiske komplikationer i Asien-Stillehavsområdet, Latinamerika og Mellemøsten driver efterspørgslen efter kompressionsbaserede behandlinger. Regeringsinvesteringer i modernisering af sundhedsvæsenet og udvidelse af private hospitaler forbedrer adgangen til avancerede medicinske enheder. Derudover øger voksende middelklassepopulationer og stigende disponible indkomster overkommeligheden af kompressionsbeklædning og pumper. Markedsaktører, der fokuserer på omkostningseffektive produktlinjer og lokaliserede distributionsstrategier, kan betydeligt udvide deres tilstedeværelse i disse højvækstregioner.

- For eksempel har virksomheder som Tactile Medical og AIROS Medical fremhævet internationale ekspansionsstrategier, herunder distributionspartnerskaber uden for Nordamerika, for at nå patienter med lymfødem og kronisk venøs insufficiens i underbetjente regioner.

Vigtige Udfordringer

Patientoverholdelse og Komfortrelaterede Begrænsninger

Patientoverholdelse forbliver en stor udfordring på markedet for kompressionsterapi-enheder, især for langtidsbehandlingsregimer. Mange patienter oplever ubehag, varmeophobning, vanskeligheder med at bære beklædning eller forkert pasform, hvilket kan reducere overholdelsen af den foreskrevne terapi. Forkert brug eller inkonsekvent brug påvirker behandlingseffektiviteten betydeligt, hvilket fører til suboptimale kliniske resultater. Ældre patienter og personer med begrænset mobilitet kæmper ofte med at tage kompressionsbeklædning på og af uden hjælp. På trods af fremskridt inden for materialeteknologi forbliver balancering af terapeutisk tryk med komfort kompleks. At adressere disse problemer kræver kontinuerlige designforbedringer, patientuddannelsesinitiativer og klinikerinddragelse for at sikre korrekt valg og brug af enheder.

Omkostningsbegrænsninger og Variabilitet i Refusion

Høje enhedsomkostninger og inkonsekvente refusionspolitikker udgør en betydelig udfordring for markedet for kompressionsterapi-enheder. Avancerede kompressionspumper og smarte enheder kan være dyre, hvilket begrænser adoptionen i omkostningsfølsomme markeder og blandt uforsikrede patientpopulationer. Refusionsdækning varierer meget på tværs af regioner og sundhedssystemer, hvilket ofte begrænser adgangen til premiumprodukter. I udviklingsøkonomier forbliver egenbetaling for sundhedspleje høj, hvilket reducerer overkommeligheden for langtidskompressionsterapi. Derudover begrænser begrænset refusion for forebyggende brug yderligere markedsindtrængningen. Producenter skal fokusere på prisstrategier, evidensbaseret klinisk validering og engagement med betalere for at overvinde økonomiske barrierer og forbedre markedsadgangen.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for kompressionsterapi-enheder med en markedsandel på 39% i 2024, understøttet af en høj forekomst af kroniske venøse lidelser, avanceret sundhedsinfrastruktur og stærke refusionsrammer. USA driver den regionale vækst på grund af udbredt anvendelse af kompressionsstrømper og pneumatiske pumper på hospitaler og i hjemmepleje. Stigende bevidsthed om forebyggende vaskulær pleje, øgede kirurgiske mængder og hurtig optagelse af teknologisk avancerede og smarte kompressionsenheder styrker yderligere efterspørgslen. Tilstedeværelsen af førende producenter, stærke kliniske retningslinjer og gunstig forsikringsdækning fortsætter med at støtte vedvarende markedslederskab i hele regionen.

Europa

Europa tegnede sig for 31% af markedsandelen for kompressionsterapi-enheder i 2024, drevet af en aldrende befolkning og en høj forekomst af venøse bensår og lymfødem. Lande som Tyskland, Storbritannien og Frankrig er nøglebidragydere på grund af veletablerede sundhedssystemer og stærk lægepræference for kompressionsbaserede terapier. Udbredt refusionsstøtte, voksende hjemmeplejeadoption og øget fokus på kronisk sårbehandling understøtter markedsvækst. Derudover fortsætter tilstedeværelsen af store producenter af kompressionsbeklædning og stigende oplysningsprogrammer i offentlige sundhedssystemer med at drive regional efterspørgsel.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde 21% af markedsandelen for kompressionsterapi-enheder i 2024 og repræsenterer det hurtigst voksende regionale marked. Væksten drives af stigende sundhedsudgifter, udvidelse af hospitalsinfrastruktur og stigende forekomst af diabetes og vaskulære lidelser. Lande som Kina, Japan og Indien oplever stigende anvendelse af kompressionsterapi på grund af forbedrede diagnosegrader og udvidet medicinsk turisme. Øget bevidsthed om lymfødemhåndtering, kombineret med en voksende ældre befolkning, accelererer efterspørgslen. Udvidelse af private sundhedsfaciliteter og forbedret adgang til overkommelige kompressionsprodukter understøtter yderligere stærk regional vækst.

Latinamerika

Latinamerika fangede 6% af markedsandelen for kompressionsterapi-enheder i 2024, understøttet af forbedret sundhedsinfrastruktur og stigende bevidsthed om venøse og lymfatiske lidelser. Brasilien og Mexico er de primære markeder, drevet af øgede hospitalsinvesteringer og udvidet adgang til specialiserede vaskulære behandlinger. Væksten understøttes yderligere af stigende kirurgiske procedurer og gradvis adoption af hjemmeplejebaserede kompressionsterapier. Dog modererer omkostningsfølsomhed og refusionsbegrænsninger markedsudvidelsen. Løbende sundhedsreformer og stigende penetration af private sundhedsudbydere forventes gradvist at forbedre adgangen og drive fremtidig vækst.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegnede sig for 3% af markedsandelen for kompressionsterapi-enheder i 2024. Markedsvæksten drives af stigende forekomst af fedme, diabetes og postoperative komplikationer, især i Gulf Cooperation Council-landene. Udvidelse af sundhedsinfrastruktur, øgede offentlige investeringer og voksende anvendelse af avancerede medicinske enheder understøtter regional efterspørgsel. Dog begrænser begrænset bevidsthed, ujævn adgang til sundhedspleje og refusionsbegrænsninger i dele af Afrika bredere adoption. Fortsatte moderniseringsinitiativer inden for sundhedssektoren og stigende fokus på kronisk sygdomshåndtering forventes at understøtte stabil langsigtet markedsvækst.

Markedssegmenteringer:

Efter produkttype

- Kompressionsbandager

- Kompressionsbeklædning

- Kompressionspumper

- Kompressionsstrømper

Efter anvendelse

- Venøse bensår

- Dyb venetrombose (DVT)

- Lymfødem

- Åreknuder

- Sportsrelaterede skader

Efter Slutbruger

- Hospitaler

- Klinikker

- Ambulante kirurgiske centre

- Hjemmeplejeindstillinger

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for kompressionsterapi-enheder har et veletableret landskab karakteriseret ved tilstedeværelsen af globale medicinsk udstyrsproducenter og specialiserede kompressionsterapileverandører, der konkurrerer gennem produktinnovation, porteføljeudvidelse og geografisk rækkevidde. Nøglespillere som Mölnlycke Health Care AB, 3M, Essity Aktiebolag (BSN Medical), Cardinal Health, Arjo, Lohmann & Rauscher, medi GmbH & Co. KG, Enovis (DJO Global), Avanos Medical og AIROS Medical fokuserer på at tilbyde omfattende produktsortimenter, der spænder over kompressionsstrømper, bandager, beklædningsgenstande og avancerede pneumatiske kompressionssystemer. Virksomheder investerer i stigende grad i smarte og bærbare kompressionsteknologier for at forbedre patientoverholdelse og muliggøre hjemmebaseret pleje. Strategiske initiativer, herunder lancering af nye produkter, opkøb og partnerskaber med hospitaler og distributører, styrker markedspositioneringen. Stærk brandgenkendelse, klinisk validering og etablerede distributionsnetværk fortsætter med at spille en kritisk rolle i at opretholde konkurrencefordele på tværs af både udviklede og nye markeder.

Nøglespilleranalyse

- medi GmbH & Co. KG

- Mölnlycke Health Care AB

- Enovis (DJO Global, Inc.)

- Lohmann & Rauscher GmbH & Co. KG

- AIROS Medical, Inc. (Devon Medical Products)

- Cardinal Health

- Julius Zorn, Inc.

- Essity Aktiebolag (publ) (BSN Medical Inc.)

- Arjo (Huntleigh Healthcare Limited)

- Avanos Medical, Inc. (Game Ready)

Seneste Udviklinger

- I november 2025 lancerede AIROS Medical, Inc. en ny AIROS Medical Travel Case designet til at give patienter mulighed for sikkert og bekvemt at transportere deres kompressionsterapienheder under rejser.

- I oktober 2025 annoncerede WRS Group, LLC en aftale om at erhverve Avanos Medicals amerikanske Game Ready® ortopædiske udlejningsforretning, hvilket udvider deres portefølje inden for terapeutiske enhedsløsninger, der inkluderer kompression og genopretningsteknologier.

- I februar 2025 udvidede Tactile Medical sin amerikanske udrulning af den næste generation af Nimbl pneumatisk kompressionsplatform til at inkludere behandling af nedre ekstremitetsbetingelser efter dens første lancering for øvre ekstremitetslymfødem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedets ekspansion i de seneste år. Rapporten udforsker også markedsdynamikker, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Perspektiv

- Markedet for kompressionsterapienheder vil fortsætte med at udvide sig støt, understøttet af den stigende udbredelse af kroniske venøse og lymfatiske lidelser verden over.

- Den voksende adoption af hjemmebaseret pleje vil øge efterspørgslen efter brugervenlige, bærbare og transportable kompressionsløsninger.

- Teknologiske fremskridt vil drive udviklingen af smarte kompressionsenheder med digital overvågning og personlige terapimuligheder.

- Aldrende befolkninger i både udviklede og nye økonomier vil opretholde den langsigtede efterspørgsel efter kompressionsterapiprodukter.

- Hospitaler vil forblive nøglebrugere, mens hjemmeplejeindstillinger vil registrere hurtigere adoption på grund af ambulante plejetendenser.

- Øget bevidsthed om forebyggende vaskulær pleje vil understøtte bredere brug af kompressionsterapi ud over klinisk behandling.

- Udvidelse til nye markeder vil accelerere, efterhånden som sundhedsinfrastruktur og adgang til vaskulære behandlinger forbedres.

- Producenter vil fokusere på produktkomfort, let anvendelse og design, der fremmer overholdelse for at forbedre resultaterne.

- Strategiske samarbejder, opkøb og porteføljediversificering vil styrke markedspositioneringen af nøglespillere.

- Regulatorisk støtte og forbedrede refusionsrammer vil gradvist forbedre markedsindtrængning og adoptionsrater.