Markedsoversigt

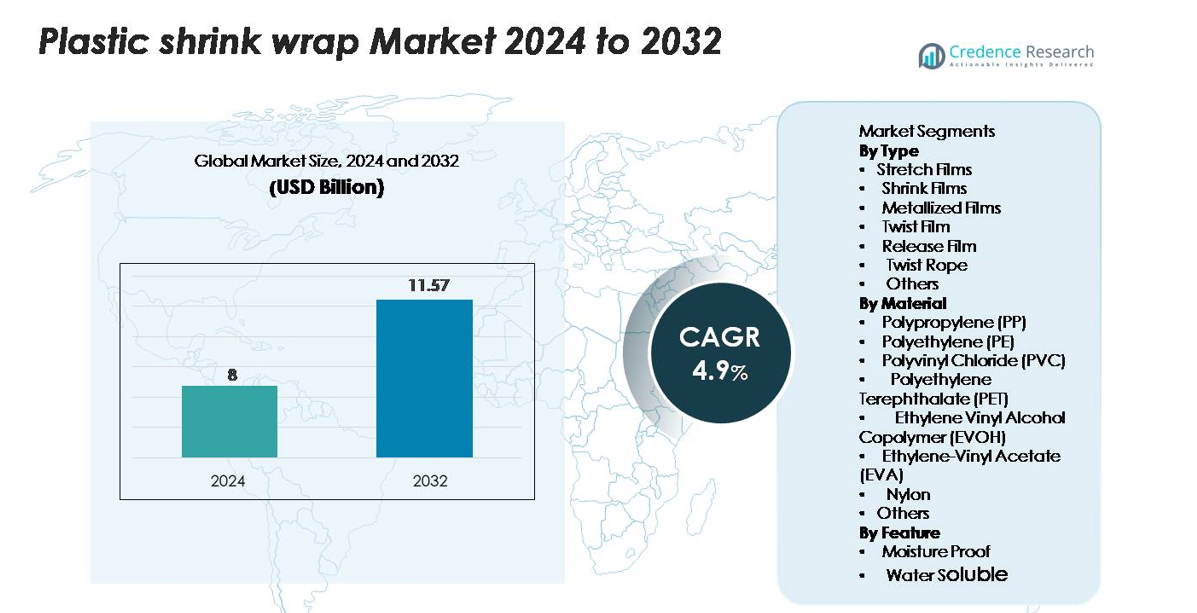

Markedet for plast krympefolie blev vurderet til USD 8 milliarder i 2024 og forventes at nå USD 11,57 milliarder i 2032 med en CAGR på 4,9 % over prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for plast krympefolie 2024 |

USD 8 milliarder |

| Marked for plast krympefolie, CAGR |

4,9% |

| Markedsstørrelse for plast krympefolie 2032 |

USD 11,57 milliarder |

Markedet for plast krympefolie er kendetegnet ved stærk konkurrence blandt globale emballageproducenter og regionale filmkonvertere. Ledende aktører—herunder Berry Global, Sealed Air Corporation, Winpak, Intertape Polymer Group (IPG), Coveris, Polyplex Corporation og Clondalkin Group—fokuserer på højtydende polyethylen krympefilm, nedgraderede løsninger og genanvendelige monomaterialestrukturer for at imødekomme de skiftende krav til bæredygtighed og logistik. Disse virksomheder udnytter avanceret ekstruderingsteknologi, udvidet produktionskapacitet og partnerskaber med FMCG- og e-handelsmærker for at opretholde markedslederskab. Asien-Stillehavsområdet fører markedet med cirka 34% andel, drevet af storskala produktion og detailudvidelse, efterfulgt af Nordamerika med omkring 32% og Europa med cirka 27%, understøttet af automatisering, stærke forsyningskæder og strenge emballagestandarder.

Markedsindsigt

- Markedet for plast krympefolie blev vurderet til USD 8 milliarder i 2024 og forventes at nå USD 11,57 milliarder i 2032 med en CAGR på 4,9 % i prognoseperioden.

- Den voksende efterspørgsel fra fødevare-, drikkevare- og e-handelssektorer fungerer som en vigtig drivkraft, hvor strækfilm har den største segmentandel på grund af høj brug i palleenheder og logistik.

- Vigtige markedstendenser inkluderer skiftet mod genanvendelige monomateriale PE-film, nedgraderede højstyrkestrukturer og øget anvendelse af automatiserede emballagelinjer på tværs af industrier.

- Konkurrencedynamikken formes af innovationer i højtydende film, strategisk kapacitetsudvidelse og bæredygtighedsfokuserede produktporteføljer fra store aktører som Berry Global, Sealed Air, Winpak og IPG, selvom råvareprisvolatilitet forbliver en vigtig begrænsning.

- Asien-Stillehavsområdet fører markedet med 34% andel, efterfulgt af Nordamerika med 32% og Europa med 27%, drevet af stærk produktionsaktivitet, detailudvidelse og avanceret forsyningskædeinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type:

Strækfilm dominerer markedet og opnår den største andel på grund af deres omfattende brug i palleenheder, logistik og bulkemballage inden for fremstilling, detailhandel og e-handel. Deres høje elasticitet, belastningsstabilitet og omkostningseffektivitet driver den udbredte anvendelse, især i automatiserede indpakningssystemer. Krympfilm har også betydelig tiltrækning i fødevare- og drikkevare-multipak-applikationer, mens metalliserede film vokser støt i premiumemballage for forbedret barriereydelse. Twistfilm, frigørelsesfilm og twistreb forbliver nichesegmenter, der primært betjener konfekture, industriel bundtning og specialindpakningsapplikationer.

- For eksempel har Berry Global udvidet sine højtydende cast-strækfilm-operationer i USA. Som en del af disse udvidelser har investeringer inkluderet installation af nye linjer, hvor én facilitet tilføjer kapacitet, der forventes at give omkring 9.000 metriske tons (20 millioner pund) ekstra årlig produktion af ultra-højtydende film, der understøtter store forsyningsforpligtelser.

Efter Materiale:

Polyethylen (PE) leder segmentet med den højeste markedsandel, understøttet af dets alsidighed, holdbarhed og brede anvendelse i krymp- og strækfilmproduktion. Dets fremragende rivstyrke, lave omkostninger og kompatibilitet med både mono- og multilagsstrukturer gør det til det foretrukne materiale til industriel og forbrugeremballage. Polypropylen (PP) og PVC følger, og drager fordel af klarheds- og stivhedsfordele i detailemballage. I mellemtiden vinder PET, EVOH og EVA indpas til højbarriereapplikationer, der kræver overlegen iltmodstand, forseglingsevne og produktbeskyttelse på tværs af fødevare-, farmaceutiske og elektroniksektorer.

- For eksempel inkluderer Dows produktionsanlæg i Freeport, Texas en dedikeret PE-produktionslinje kendt som Poly 7, der er i stand til at producere 600.000 metriske tons om året af avancerede polyethylengrader, der bruges i højtydende krymp- og strækfilm.

Efter Funktion:

Fugtbestandige film tegner sig for den dominerende andel, drevet af stærk efterspørgsel fra fødevare-, drikkevare- og personlig plejeindustrier, der kræver forlænget holdbarhed og beskyttelse mod fugt. Disse film understøtter højbarriereydelse, produktintegritet og holdbarhed ved langdistancetransport, hvilket gør dem essentielle i termoformede pakker, krympbundter og beskyttelsesindpakninger. Vandopløselige film repræsenterer en mindre, men ekspanderende kategori, der i stigende grad bruges i enkeltdosis vaskemidler, agrokemikalier og medicinske engangsartikler. Deres vækst accelereres af bæredygtighedsprioriteter, reduceret plastaffaldsgenerering og stigende anvendelse af opløselige emballageformater i forbruger- og industrielle applikationer.

Vigtige Vækstdrivere

Stigende Efterspørgsel fra Fødevare- & Drikkevare- og E-handelsemballage

Markedet for plastkrympefolie vokser primært på grund af stigende forbrug i fødevare-, drikkevare- og e-handelssektorer, hvor beskyttende, let og omkostningseffektiv emballage er essentiel. Producenter på tværs af forarbejdede fødevarer, flaskevarer og bageriprodukter er afhængige af krympfilm for at sikre sikker bundtning, manipulationssikkerhed og forlænget holdbarhed. Den hurtige ekspansion af online detailhandel accelererer efterspørgslen efter stræk- og krympfilm, der bruges til palleenheder, sekundæremballage og transportbeskyttelse. Krympfolie sikrer produktstabilitet under langdistancetransport, mens den reducerer materialeforbrug sammenlignet med stive formater. Derudover driver stigende anvendelse af automatiserede indpakningssystemer i lagre og distributionscentre højere forbrug af højtydende film optimeret til belastningsindeslutning og holdbarhed. Skiftet mod effektive forsyningskædeoperationer, kombineret med stigende globale handelsvolumener, fortsætter med at positionere krympfolie som en foretrukken emballageløsning på tværs af adskillige industrier.

- For eksempel er Sealed Airs Cryovac krympepakningssystemer designet til at køre med op til 120 pakker pr. minut, hvilket markant øger gennemløbet for storskala fødevare- og drikkevareproducenter.

Vækst i Letvægts- og Omkostningseffektive Emballageløsninger

Markedet nyder godt af den voksende tendens mod letvægts emballageløsninger, der reducerer logistikomkostninger og materialeforbrug. Plastkrympefolie tilbyder overlegen omkostningseffektivitet sammenlignet med alternativer som kartoner eller stive plastmaterialer, hvilket gør det muligt for mærker at optimere emballageudgifter uden at gå på kompromis med produktbeskyttelse. Industrier adopterer i stigende grad nedgraderede, højstyrke polyethylenfilm, der opretholder ydeevne, mens de bruger mindre materiale, hvilket understøtter både omkostningsreduktion og bæredygtighedsinitiativer. Krympefilm understøtter også multipakformater, der er bredt anvendt af drikkevarevirksomheder og FMCG-mærker for at forbedre bærbarhed og detailudstillingsappel. Stigende pres på producenter for at forbedre operationel effektivitet opmuntrer til investering i højtydende film, der er kompatible med højhastighedsemballeringslinjer. Desuden giver innovationer inden for harpiksformulering og flerlagsekstrudering forbedret styrke, forseglingens integritet og klarhed, hvilket styrker anvendelsen af tynde, effektive krympeindpakningsmaterialer. Denne bevægelse mod minimalistisk, økonomisk emballage forbliver en stor bidragyder til markedsudvidelse.

- For eksempel er Amcor forpligtet til at producere ultralette krympefilm for at reducere plastforbrug og miljøpåvirkning, såsom deres nye Clear-Tite 40 krympepose, der har en ensartet tykkelse på 40 mikron og er deres tyndeste krympepose i den produktlinje.

Udvidelse af Industrielle Anvendelser og Automatiseringsadoption

Industrielle sektorer adopterer i stigende grad krympe- og strækfilm til udstyrsbeskyttelse, palleindpakning og stabilisering af bulkbelastninger, hvilket markant driver markedsvækst. Efterhånden som produktionsudgangen udvides globalt, søger virksomheder pålidelige materialer, der sikrer sikkerhed under opbevaring og transport. Krympeindpakningens evne til at give en tæt, manipulationssikker forsegling gør den ideel til elektronik, kemikalier, bilkomponenter og byggematerialer. Derudover øger den hurtige automatisering af emballageoperationer efterspørgslen efter maskinkvalitets krympefilm designet til ensartet ydeevne på højhastighedslinjer. Automatiserede palleterings- og indpakningssystemer forbedrer produktivitet, reducerer arbejdsafhængighed og forbedrer emballagekvalitet, hvilket motiverer virksomheder til at adoptere avancerede krympefilm. Med industrielle logistikker, der bliver mere komplekse og globale, kræver virksomheder film med overlegen punkteringsmodstand, forlængelse og belastningsretention. Disse operationelle effektiviseringer understøtter langsigtet adoption på tværs af lager, distribution og eksportdrevne industrier.

Nøgletrends & Muligheder

Voksende Adoption af Genanvendelige og Bæredygtige Krympefilm

Bæredygtighed fremstår som en central trend, hvor virksomheder i stigende grad overgår til genanvendelige, mono-materiale polyethylen krympefilm. Regulatorisk pres for at reducere plastaffald og CO2-aftryk opmuntrer til adoption af miljøvenlige alternativer, herunder krympefilm med genanvendt indhold og nedgraderede materialer. Fremskridt inden for harpiksteknologi muliggør produktion af højklarhed, højstyrke genanvendelige film, der matcher ydeevnen af konventionelle flerlagstrukturer. Store mærker søger emballage, der understøtter cirkulære økonomimål uden at gå på kompromis med hyldeappel eller beskyttelse, hvilket skaber stærke vækstmuligheder for producenter, der specialiserer sig i genanvendelige krympefilmløsninger. Presset for miljømæssig overholdelse på tværs af globale markeder accelererer yderligere efterspørgslen efter bæredygtige filminnovationer.

- For eksempel inkorporerer Berry Globals lukkede kredsløb krympefilmsløsninger op til 50% post-forbruger genanvendt PE, valideret gennem deres 2023 produktionstest på tværs af fireS. faciliteter.

Fremskridt inden for højtydende og barriere krympefilm

Teknologiske innovationer inden for flerlags-ekstrudering, harpiksblanding og barriereforbedring skaber betydelige muligheder for markedsudvidelse. Højbarriere krympefilm, der inkorporerer EVOH, nylon eller PET-lag, giver forbedret ilt- og fugtmodstand, hvilket understøtter anvendelser inden for kød, mejeri, farmaceutiske produkter og følsom elektronik. Disse film forlænger produkternes holdbarhed og sikrer produktintegritet i krævende forsyningskæder. Den voksende præference for premium emballage med forbedret beskyttelse, visuelt appel og branding fleksibilitet driver adoptionen af avancerede krympefilm. Desuden understøtter moderne krympeteknologier præcis pasform, reducerede rynker og overlegen trykbarhed, hvilket gør det muligt for mærker at kombinere ydeevne med høj-effekt hyldepræsentation.

- For eksempel leverer Mitsubishi Chemicals EVOH-baserede barrierefilm ilttransmissionshastigheder så lave som 0,6 cc/m²·dag under 23°C/0% RH forhold, målt gennem JIS Z1707 standarder.

Udvidelse af automatiseret emballage og smart produktion

Integrationen af automatisering og smarte produktionsløsninger præsenterer yderligere muligheder for krympefilmproducenter. Moderne højhastigheds krympeindpakningsmaskiner kræver film med ensartet tykkelse, kontrollerede krympeforhold og forbedret mekanisk styrke. Producenter investerer i stigende grad i film optimeret til fuldt automatiserede linjer for at forbedre konsistensen, reducere nedetid og understøtte prædiktivt vedligehold. Efterhånden som industrier adopterer Industri 4.0-aktiverede emballagesystemer, fortsætter efterspørgslen efter avancerede krympefilm designet til præcision, reduceret affald og overlegen maskinkompatibilitet med at stige. Dette skift understøtter innovation i harpiksformuleringer og filmteknik, hvilket åbner nye muligheder for premium maskin-grade krympefilm.

Væsentlige udfordringer

Miljømæssige bekymringer og stigende regulatorisk overholdelse

Markedet står over for udfordringer på grund af stigende kontrol med plastaffald og strammere regulatoriske rammer. Flere lande håndhæver restriktioner på engangsplastik, udvidede producentansvarsmandater (EPR) og genanvendelsesmål, der direkte påvirker forbruget af krympefilm. Flerlags krympefilm, især dem lavet med blandede polymerer, udgør genanvendelsesvanskeligheder, hvilket gør dem mindre favorable under udviklende miljøpolitikker. Producenter skal investere i bæredygtige materialer, genanvendelsesvenlige designs og forbedrede produktionsprocesser for at opfylde overholdelseskravene, hvilket øger driftsomkostningerne. Derudover presser stigende forbrugerbevidsthed om miljøpåvirkning mærker til at adoptere alternativer, hvilket skaber en barriere for traditionelle krympefilm.

Volatilitet i råvarepriser og forstyrrelser i forsyningskæden

Svingende priser på nøglematerialer som polyethylen, polypropylen og PVC skaber betydelige udfordringer for krympefilmproducenter. Disse polymerer er stærkt afhængige af råoliepriser, som forbliver ustabile på grund af geopolitiske spændinger og udbudsdynamik. Omkostningsvolatilitet påvirker profitmarginer og tvinger producenter til ofte at justere prisstrategier, hvilket påvirker kundeforhold og langsigtede kontrakter. Forstyrrelser i forsyningskæden, herunder forsinkelser i harpiks tilgængelighed, transportineffektivitet og globale handelsusikkerheder, komplicerer yderligere produktionsplanlægning. Virksomheder skal vedtage robuste indkøbsstrategier, diversificere leverandører og investere i materiale-effektive formuleringer for at afbøde disse risici.

Regional Analyse

Nordamerika

Nordamerika udgør omkring 32% af det globale marked for plast krympefolie, drevet af stærk efterspørgsel fra fødevareemballage, farmaceutiske produkter og store detaildistributionsnetværk. Regionen drager fordel af avancerede logistikoperationer, høj adoption af automatiserede palleindpakningssystemer og et veletableret e-handelsøkosystem. Producenter investerer kraftigt i genanvendelige og nedgraderede polyethylen krympefilm for at imødekomme bæredygtighedsforventninger. USA leder forbruget, understøttet af omfattende lager- og kølekædeinfrastruktur. Konsistent vækst i bulkemballageapplikationer på tværs af drikkevarer, industrivarer og forbrugerprodukter fortsætter med at styrke regionens position på det globale marked.

Europa

Europa står for cirka 27% af markedet, understøttet af strenge emballageregler, stigende bæredygtighedsforpligtelser og en stærk vægt på genanvendelige mono-materiale krympefilm. Lande som Tyskland, Storbritannien og Frankrig leder efterspørgslen på tværs af fødevareforarbejdning, FMCG og industrielle sektorer. Regionens avancerede produktionslandskab, kombineret med stærk adoption af miljøvenlige PE krympefilm, driver kontinuerlig innovation. Øget erstatning af PVC med genanvendelige polymerer fremmer yderligere markedsudvikling. Væksten understøttes også af ekspanderende detailkæder, forbedret forsyningskædeeffektivitet og hurtig automatisering på tværs af distributionscentre, især i Vesteuropa og Centraleuropa.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale marked med cirka 34% andel, drevet af storskala produktionsaktivitet, voksende byforbrug og hurtig ekspansion af detail- og e-handelssektorer. Kina, Indien, Japan og Sydøstasien øger betydeligt efterspørgslen efter omkostningseffektive, letvægts krympefilm, der bruges i fødevareemballage, forbrugsvarer og industriel transportbeskyttelse. Øget infrastrukturudvikling og stigende eksport styrker palletering og bulk-indpakningsapplikationer. Regionen drager også fordel af rigelig råmaterialetilgængelighed og ekspanderende produktionskapaciteter for PE og PP krympefilm. Kontinuerlig investering i emballageautomatisering og stigende præference for holdbare, højtydende film accelererer yderligere regional vækst.

Latinamerika

Latinamerika repræsenterer omkring 4% af markedet for plast krympefolie, drevet af stigende forbrug af pakkede fødevarer, drikkevarer og farmaceutiske produkter. Brasilien og Mexico står for størstedelen af efterspørgslen, understøttet af ekspanderende detailkæder og forbedrende industrielle logistik. Krympefolie anvendes bredt til palle-stabilisering, multipakning af drikkevarer og beskyttende indpakning i eksportorienterede industrier. På trods af moderat vækst begrænser økonomiske udsving og begrænset automatisering i emballageprocesser hurtigere ekspansion. Dog skaber stigende adoption af polyethylen-baserede genanvendelige film og gradvise forbedringer i forsyningskædeinfrastruktur fortsat stabile muligheder i regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika udgør næsten 3% af det globale marked, med efterspørgsel primært koncentreret i Golf-landene, Sydafrika og nye industrielle knudepunkter på tværs af Østafrika. Krympefolie anvendes bredt i drikkevareflaskning, byggematerialer og distribution af forbrugsvarer. Regionen drager fordel af ekspanderende produktionsaktiviteter og forbedrende logistiknetværk, især havne og frihandelszoner. Mens væksten forbliver stabil, udgør afhængighed af importerede råmaterialer og begrænset genanvendelsesinfrastruktur begrænsninger. Dog forventes stigende investeringer i industriel emballage og øget modernisering af detailhandel at understøtte gradvis markedsudvidelse.

Markedssegmenteringer:

Efter type

- Strækfilm

- Krympefilm

- Metalliserede film

- Twistfilm

- Slipfilm

- Twistreb

- Andre

Efter materiale

- Polypropylen (PP)

- Polyethylen (PE)

- Polyvinylchlorid (PVC)

- Polyethylenterephthalat (PET)

- Ethylenvinylalkoholcopolymer (EVOH)

- Ethylen-vinylacetat (EVA)

- Nylon

- Andre

Efter egenskab

- Fugtbestandig

- Vandopløselig

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for plastkrympefilm har et moderat konsolideret konkurrencelandskab, hvor globale producenter og regionale konvertere konkurrerer på materialinnovation, omkostningseffektivitet og bæredygtige produktudbud. Førende virksomheder fokuserer på at udvide polyethylen-baserede genanvendelige krympefilm, nedtyndede højstyrkefilm og flerlagsstrukturer designet til forbedret klarhed, forseglingsevne og laststabilitet. Nøglespillere styrker deres position gennem strategiske opkøb, kapacitetsudvidelser og teknologiske investeringer i avancerede ekstruderings- og tryksystemer. Mange producenter samarbejder med FMCG-mærker, drikkevarevirksomheder og logistikudbydere for at skræddersy applikationsspecifikke filmløsninger, der forbedrer ydeevnen på automatiserede indpakningslinjer. Bæredygtighed forbliver en afgørende konkurrencefaktor, hvilket får virksomheder til at øge brugen af genanvendt indhold, udvikle monomateriale krympefilm, der er kompatible med eksisterende genanvendelsesstrømme, og anvende energieffektive produktionsprocesser. Regionale konvertere konkurrerer ved at tilbyde skræddersyede, omkostningseffektive film med hurtigere leveringsmuligheder, hvilket gør dem i stand til effektivt at imødekomme lokaliserede emballage- og distributionsbehov.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Four Star Plastics (USA)

- Polyvinyl Films, Inc. (USA)

- AVPack Plastic Manufacturers (Sydafrika)

- ChicWrap (USA)

- Polywrap India (Indien)

- The Clorox Company (USA)

- Shenzhen Chengxing Packing & Material Co. Ltd (Kina)

- AMERICAN Mfg COMPANY (USA)

- Coveris (Storbritannien)

Seneste Udviklinger

- I september 2025 (4. september) præsenterede virksomheden Coveris (Storbritannien) sin genanvendelige MonoFlex-serie på PATS UK 2025 til dyrefoderemballage

- I april 2024 (2. april) fremhævede virksomheden The Clorox Company (USA) en række bæredygtige emballageinnovationer under Earth Month 2024, herunder lettere emballage og øget genanvendeligt indhold.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Materiale, Funktion og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil i stigende grad skifte mod genanvendelige og mono-materiale krympefilm for at opfylde globale bæredygtighedsmål.

- Efterspørgslen efter højstyrke nedgraderede film vil stige, da industrier fokuserer på at reducere materialeforbrug.

- Automatisering i palleindpakning og emballagelinjer vil accelerere anvendelsen af maskin-grade krympefilm.

- Væksten i e-handel vil fortsætte med at øge brugen af stræk- og krympefilm til sikker transportemballage.

- Føde- og drikkevareproducenter vil udvide afhængigheden af krympefilm til flerpak bundtning og forlænget holdbarhedsbeskyttelse.

- Innovationer i harpiksformuleringer vil forbedre punkteringsmodstand, klarhed og laststabilitet.

- Producenter vil tage mere energieffektive ekstruderingsteknologier i brug for at optimere produktionsomkostningerne.

- Regionale konvertere vil udvide kapaciteten for at imødekomme stigende lokal efterspørgsel og forkorte leveringstider.

- Regulatorisk pres på engangsplastik vil presse virksomheder til at tage genanvendelige og reducerede plastikalternativer i brug.

- Voksende industrialisering i Asien-Stillehavet og Afrika vil skabe nye muligheder for bulk- og palleemballageapplikationer.