Markedsoversigt

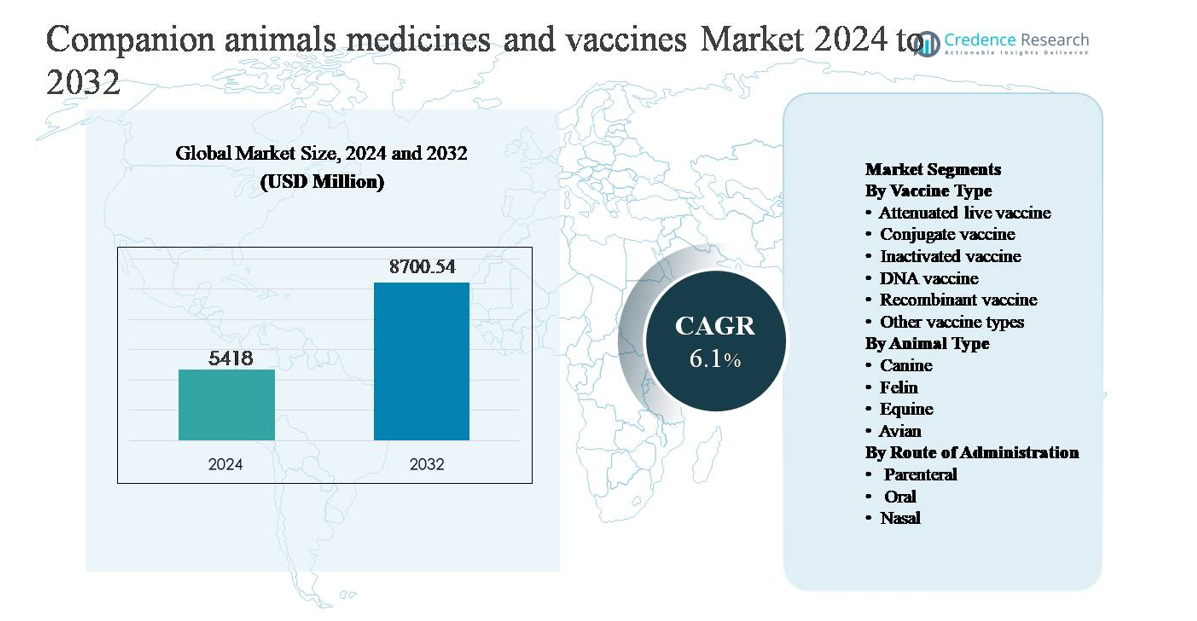

Markedet for medicin og vacciner til selskabsdyr blev vurderet til USD 5.418 millioner i 2024 og forventes at nå USD 8.700,54 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 6,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for medicin og vacciner til selskabsdyr 2024 |

USD 5.418 millioner |

| Markedet for medicin og vacciner til selskabsdyr, CAGR |

6,1% |

| Markedets størrelse for medicin og vacciner til selskabsdyr 2032 |

USD 8.700,54 millioner |

Markedet for medicin og vacciner til selskabsdyr ledes af en gruppe globalt etablerede aktører, herunder Merck Animal Health, Boehringer Ingelheim International, Elanco Animal Health, Ceva Santé Animale, HIPRA, Bioveta, Indian Immunologicals, Biogenesis Bago, Brilliant Bio Pharma og Durvet. Disse virksomheder konkurrerer gennem brede vaccineporteføljer, stærke terapeutiske pipelines, globale produktionskapaciteter og dyb engagement med veterinærprofessionelle. Strategisk fokus på forebyggende pleje, biologiske lægemidler og regionsspecifik vaccineudvikling styrker deres markedsposition. Nordamerika er den førende region, der tegner sig for cirka 39% af den globale markedsandel, understøttet af høj ejerskab af selskabsdyr, avanceret veterinær infrastruktur, stærk overholdelse af regulativer og høje sundhedsudgifter pr. dyr. Europa følger tæt, mens Asien og Stillehavsområdet er ved at blive den hurtigst voksende region på grund af stigende kæledyrsadoption og udvidende veterinærtjenester.

Markedsindsigt

- Markedet for medicin og vacciner til selskabsdyr blev vurderet til USD 5.418 millioner i 2024 og forventes at nå USD 8.700,54 millioner i 2032, med en årlig vækstrate (CAGR) på 6,1% i prognoseperioden.

- Markedsvæksten drives primært af stigende ejerskab af selskabsdyr, øget humanisering af kæledyr og højere udgifter til forebyggende veterinærpleje, hvor vacciner repræsenterer en central efterspørgselssøjle inden for rutinemæssige immuniserings- og sygdomsforebyggelsesprogrammer.

- Nøgletrends inkluderer stigende adoption af inaktiverede og rekombinante vacciner, som tilsammen udgør over 55% af efterspørgslen efter vaccinetype, sammen med øget fokus på forebyggende sundhedsmodeller og langtidsvirkende formuleringer, der forbedrer overholdelse og kontinuitet i behandlingen.

- Det konkurrenceprægede landskab domineres af multinationale dyresundhedsfirmaer med stærke forsknings- og udviklingspipelines, globale distributionsnetværk og ekspanderende biologiske porteføljer, mens regionale aktører konkurrerer gennem omkostningseffektive og lokaliserede vaccineudbud.

- Regionalt fører Nordamerika med ~39% markedsandel, efterfulgt af Europa med ~28% og Asien og Stillehavsområdet med ~23%, mens hundesegmentet dominerer efterspørgslen efter dyretype med over 50% andel, hvilket afspejler højere vaccinationsfrekvens og sundhedsudgifter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter vaccinetype:

Segmentet for vaccinetype ledes af inaktiverede vacciner, som tegner sig for den dominerende markedsandel, anslået til over 40%, drevet af deres stærke sikkerhedsprofil, brede patogendækning og regulatorisk accept på tværs af praksis for selskabsdyr. Dyrlæger foretrækker i vid udstrækning inaktiverede vacciner til rutinemæssig immunisering mod rabies, leptospirose og influenza på grund af minimal risiko for tilbagevenden til virulens. Rekombinante vacciner repræsenterer et hurtigt voksende undersegment, understøttet af fremskridt inden for antigenengineering og forbedret immunogenicitet. Svækkede levende og DNA-vacciner opretholder nicheadoption, primært inden for specialiserede eller nye indikationer.

- For eksempel er Zoetis’ Nobivac® Rabies Inactivated vaccine fremstillet ved hjælp af renset, kemisk inaktiveret rabiesvirus og er licenseret til brug hos hunde og katte med en standardiseret dosis på 1,0 ml pr. dyr, hvilket understøtter konsistente immuniseringsprotokoller på tværs af klinikker.

Efter dyretype:

Hundesegmentet dominerer og bidrager med cirka 50-55% af den samlede markedsomsætning, understøttet af høj global hundeejerskab, hyppige vaccinationsplaner og omfattende tilgængelighed af godkendt medicin og vacciner. Hunde kræver rutinemæssig forebyggende pleje for rabies, parvovirus, hundesyge og parasitinfektioner, hvilket driver en konstant efterspørgsel. Kattesegmentet følger, og drager fordel af stigende katteadoption i byhusholdninger og forbedret bevidsthed om katte-specifikke sygdomme. Heste- og fuglesegmenterne har mindre andele, men forbliver essentielle, især i præstationsheste og fjerkrærelaterede selskabsfugle, der kræver målrettede profylaktiske behandlinger.

- For eksempel bruger Boehringer Ingelheims Purevax® Feline 3 vaccine modificeret levende virusteknologi til sine kernekomponenter og administreres som en dosis på 0,5 ml eller 1,0 ml for at beskytte mod felin rhinotracheitis (herpesvirus), calicivirus og panleukopeni. Indtræden af immunitet for kernekomponenterne er dokumenteret så hurtigt som en uge efter afslutningen af den primære vaccinationsserie.

Efter administrationsvej:

Den parenterale rute har den dominerende andel, der overstiger 65% af de samlede administrationer, drevet af dens pålidelighed, præcise dosering og hurtige immunrespons, hvilket gør den til standarden for kernevacciner og injicerbare terapeutika. Intramuskulære og subkutane injektioner forbliver foretrukne i kliniske omgivelser på grund af etablerede veterinærprotokoller. Oral administration vinder frem for antiparasitære midler og udvalgte immunterapier, understøttet af forbedret smag og ejerens overholdelse. Nasale vacciner repræsenterer et mindre, men strategisk segment, især for luftvejssygdomme, der tilbyder hurtigere mucosal immunitet og reduceret systemisk eksponering.

Vigtige Vækstdrivere

Stigende Ejerskab af Kæledyr og Humanisering

Den vedvarende stigning i ejerskab af kæledyr, kombineret med den voksende humanisering af kæledyr, er en primær drivkraft for markedet for kæledyrsmedicin og vacciner. Urbanisering, mindre husholdningsstørrelser og ændrede livsstile har positioneret kæledyr som integrerede familiemedlemmer, hvilket får ejere til at prioritere forebyggende sundhedspleje og rettidig sygdomshåndtering. Dette skift øger direkte efterspørgslen efter rutinemæssige vaccinationer, medicin til kroniske sygdomme og forebyggende terapeutika såsom antiparasitære midler. Kæledyrsejere søger i stigende grad dyrlæge-anbefalede behandlingsregimer, der afspejler menneskelige sundhedsstandarder, herunder kombinationsvacciner og langtidsbehandlinger. Højere forbrug pr. dyr, især i udviklede og fremvoksende bymarkeder, fortsætter med at udvide det adresserbare marked og understøtter konsistent indtægtsvækst for farmaceutiske og vaccineproducenter.

- For eksempel kombinerer Elanco’s Trifexis® spinosad og milbemycin oxime i en enkelt månedlig oral tablet, der leverer loppebekæmpelse og forebyggelse af hjerteorm i én dosis, hvilket forenkler overholdelsen for kæledyrsejere, der håndterer flerårige behandlingsregimer.

Udvidelse af Veterinær Sundhedsinfrastruktur

Den hurtige udvidelse af veterinærklinikker, hospitaler, diagnostiske laboratorier og specialplejecentre accelererer markedsvæksten betydeligt. Forbedret adgang til professionelle veterinærtjenester øger diagnosefrekvenser, vaccinationsdækning og overholdelse af behandlingsprotokoller. Kædeveterinærkæder og hospitalnetværk standardiserer plejeveje, fremmer regelmæssige vaccinationsplaner og adoption af forebyggende medicin. Parallelt forbedrer investeringer i kølekædelogistik og distributionsnetværk vaccine tilgængelighed i sekundære byer og landområder. Denne ekspanderende infrastruktur understøtter højere gennemstrømning af kæledyrsbehandlinger, hvilket gør det muligt for producenter at skalere volumener og introducere avancerede formuleringer med større tillid til markedsindtrængning.

- For eksempel driver Mars Veterinary Health et globalt netværk af mere end 2.500 veterinærklinikker og hospitaler under mærker som Banfield, VCA og AniCura, hvilket muliggør standardiserede vaccinations- og forebyggende plejeprotokoller understøttet af centraliserede elektroniske medicinske journalsystemer på tværs af deres faciliteter.

Fremskridt inden for Veterinærfarmaceutika og Vaccineteknologier

Teknologiske fremskridt inden for veterinærlægemiddelformulering og vaccineudvikling driver bredere adoption og markedsudvidelse. Innovationer såsom rekombinante vacciner, langtidsvirkende injektioner og målrettede biologiske midler forbedrer effektivitet, sikkerhed og doseringsbekvemmelighed. Disse fremskridt adresserer uopfyldte behov inden for sygdomsforebyggelse, håndtering af kroniske tilstande og nye zoonotiske trusler. Forbedrede adjuvanser og leveringsplatforme forbedrer immunresponsen, mens de reducerer bivirkninger, hvilket øger dyrlægens tillid. Efterhånden som reguleringsrammerne udvikler sig for at imødekomme nye veterinærbiologiske midler, får virksomheder mulighed for at differentiere porteføljer gennem innovation, hvilket understøtter premiumprissætning og vedvarende efterspørgsel vækst på tværs af kæledyrssegmenter.

Nøgletrends & Muligheder

Skift mod Forebyggende og Livslang Kæledyrspleje

Forebyggende pleje er ved at blive en central trend, der skaber stærke muligheder inden for medicin og vacciner. Dyrlæger lægger i stigende grad vægt på tidlig immunisering, rutinemæssige boostervacciner og året rundt parasitkontrol for at reducere den langsigtede sygdomsbyrde. Denne tilgang opmuntrer til gentagen produktbrug frem for episodisk behandling, hvilket forbedrer indtægtsforudsigeligheden for leverandører. Forebyggende sundhedsprogrammer, wellness-planer og pakkeløsninger med vacciner understøtter yderligere adoptionen. Trenden åbner også muligheder for kombinationsvacciner og terapier med forlænget varighed, der forenkler overholdelse for kæledyrsejere, mens de opretholder klinisk effektivitet.

- For eksempel konsoliderer Merck Animal Health’s Nobivac® kombinationsvacciner til hunde flere antigener i en standardiseret 1,0 mL injektion, hvilket gør det muligt for dyrlæger at fuldføre primær immunisering og boosterprotokoller effektivt under rutinemæssige klinikbesøg.

Vækst af Biologiske Produkter og Præcisionsmedicin til Dyr

Det stigende fokus på biologiske produkter og præcisionsmedicin repræsenterer en betydelig mulighed inden for markedet. Rekombinante vacciner, monoklonale antistoffer og immunmodulerende terapier muliggør målrettet sygdomshåndtering med forbedrede sikkerhedsprofiler. Disse løsninger er særligt værdifulde for aldrende kæledyr og dyr med kroniske eller immunmedierede tilstande. Fremskridt inden for diagnostik og genetisk screening understøtter mere personlige behandlingsstrategier, der gør det muligt for dyrlæger at vælge terapier skræddersyet til specifikke racer eller risikoprofiler. Denne trend favoriserer virksomheder med stærke F&U-kapaciteter og ekspertise inden for produktion af biologiske produkter.

- For eksempel har HIPRA udvidet sine udviklingsplatforme for rekombinante vacciner ved hjælp af kontrollerede antigen-ekspressionssystemer, med veterinære biologiske produkter fremstillet i GMP-certificerede faciliteter, der er i stand til at producere multi-million-dosis batches årligt for at sikre ensartet antigenrenhed og reproducerbarhed.

Stigende Efterspørgsel i Nye Markeder

Fremvoksende økonomier præsenterer betydelige vækstmuligheder, da kæledyrsejerskab stiger sammen med disponible indkomster og veterinærbevidsthed. Regeringer og private aktører investerer i dyresundhedsinfrastruktur, forbedrer vaccineadgang og reguleringsklarhed. Urbane middelklassepopulationer adopterer i stigende grad kæledyr og søger professionel veterinærpleje, hvilket udvider efterspørgslen efter både essentielle vacciner og mærkevarer. Markedsdeltagere, der tilpasser prisfastsættelse, emballage og distributionsstrategier til lokale forhold, kan opnå betydelig langsigtet vækst i disse regioner.

Nøgleudfordringer

Regulatorisk Kompleksitet og Godkendelsestidslinjer

Regulatoriske krav til medicin og vacciner til selskabsdyr forbliver komplekse og varierer betydeligt på tværs af regioner. Lange godkendelsestidslinjer, omfattende kliniske testkrav og udviklende sikkerhedsstandarder øger udviklingsomkostningerne og forsinker markedsadgang. Overholdelse af farmakovigilans, mærkning og forpligtelser til overvågning efter markedet tilføjer yderligere til den operationelle byrde. Disse udfordringer påvirker især mindre producenter og kan begrænse hastigheden, hvormed innovative produkter når dyrlæger. Navigering i forskellige regulatoriske rammer kræver betydelig ekspertise og investering, hvilket begrænser porteføljeudvidelse og geografisk skalerbarhed.

Omkostningsfølsomhed og Begrænset Adgang i Prisbegrænsede Markeder

På trods af stigende bevidsthed forbliver omkostningsfølsomhed blandt kæledyrsejere en central udfordring, især i nye og landlige markeder. Høje priser på avancerede vacciner og specialmedicin kan begrænse adoptionen, hvilket får ejere til at udsætte eller opgive behandling. Utilstrækkelig forsikringsdækning for kæledyr i mange regioner forværrer dette problem, hvilket placerer den økonomiske byrde direkte på ejerne. Begrænset adgang til dyrlæger i fjerntliggende områder begrænser yderligere markedsindtrængning. At adressere overkommelighed samtidig med at opretholde produktkvalitet og marginer forbliver en kritisk udfordring for brancheaktører.

Regional Analyse

Nordamerika:

Nordamerika dominerer markedet for medicin og vacciner til selskabsdyr og tegner sig for cirka 38-40% af den globale markedsandel, understøttet af høje kæledyrsejerskabsrater, avanceret veterinær infrastruktur og stærk forebyggende sundhedspleje adoption. USA fører den regionale efterspørgsel på grund af veletablerede vaccinationsprotokoller, udbredt kæledyrsforsikringspenetration og høje sundhedsudgifter pr. dyr. Stærk reguleringskontrol sikrer produktkvalitet og fremskynder adoptionen af avancerede biologiske produkter og rekombinante vacciner. Canada bidrager stabilt gennem stigende humanisering af selskabsdyr og udvidelse af veterinærkliniknetværk, hvilket styrker Nordamerikas førerposition.

Europa:

Europa repræsenterer omkring 27-29% af det globale marked, drevet af strenge dyresundhedsregler, høj bevidsthed om forebyggelse af zoonotiske sygdomme og stærk vaccinationsoverholdelse. Lande som Tyskland, Storbritannien og Frankrig fører efterspørgslen på grund af tætte veterinærtjenestenetværk og modne kæledyrssundhedsøkosystemer. Forebyggende pleje forbliver central, med rutinemæssig immunisering og antiparasitiske behandlinger bredt adopteret. Regionen støtter også innovation inden for veterinærbiologiske produkter, hjulpet af reguleringsharmonisering på tværs af EU. Stigende adoption af selskabsdyr i Sydeuropa og Østeuropa understøtter yderligere stabil regional vækst.

Asien og Stillehavsområdet:

Asien og Stillehavsområdet tegner sig for cirka 22-24% af markedsandelen og er det hurtigst voksende regionale marked. Hurtig urbanisering, stigende disponible indkomster og stigende kæledyrsejerskab, især i Kina, Indien og Sydøstasien, er nøglefaktorer for vækst. Veterinærinfrastrukturen udvides, hvilket forbedrer adgangen til vacciner og essentielle lægemidler ud over byer på første niveau. Bevidstheden om forebyggende sundhedspleje stiger, hvilket driver efterspørgslen efter rutinemæssig immunisering og parasitkontrol. Selvom prisfølsomhed fortsætter, styrker forbedrede reguleringsrammer og private investeringer i dyresundhedstjenester det langsigtede markedspotentiale.

Latinamerika:

Latinamerika har en anslået andel på 6-7% af det globale marked for medicin og vacciner til selskabsdyr. Brasilien og Mexico fører den regionale efterspørgsel på grund af voksende kæledyrspopulationer og udvidet adgang til veterinærpleje i bycentre. Forebyggende vaccinationsprogrammer vinder indpas, understøttet af stigende bevidsthed om dyresundhed og zoonotiske sygdomsrisici. Dog begrænser ujævn adgang til veterinærtjenester og omkostningsfølsomhed adoptionen i landdistrikter. Gradvise forbedringer i distributionsnetværk og øget tilgængelighed af overkommelige vacciner fortsætter med at understøtte moderat regional vækst.

Mellemøsten & Afrika:

Regionen Mellemøsten & Afrika tegner sig for cirka 3-4% af den globale markedsandel, hvilket afspejler et voksende, men underudviklet marked. Væksten drives af stigende kæledyrsadoption i byområder i landene i Gulf Cooperation Council og Sydafrika. Udvidelse af private dyreklinikker og stigende bevidsthed om sundhed for selskabsdyr understøtter efterspørgslen efter kernevacciner og basale terapeutika. Dog begrænser begrænset veterinær infrastruktur, reguleringsfragmentering og lavere sundhedsudgifter markedsudvidelsen. Løbende investeringer i dyresundhedstjenester forventes gradvist at forbedre regional markedsdeltagelse.

Markedssegmenteringer:

Efter vaccinetype

- Attenueret levende vaccine

- Konjugatvaccine

- Inaktiveret vaccine

- DNA-vaccine

- Rekombinant vaccine

- Andre vaccinetype

Efter dyretype

Efter administrationsvej

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for medicin og vacciner til selskabsdyr er karakteriseret ved et stærkt konsolideret og innovationsdrevet konkurrencelandskab, ledet af multinationale dyresundhedsfirmaer med diversificerede produktporteføljer og globale distributionsnetværk. Nøglespillere konkurrerer på basis af vaccinebredde, terapeutisk effektivitet, sikkerhedsprofiler og stærke relationer med veterinærprofessionelle. Kontinuerlig investering i forskning og udvikling understøtter lanceringen af rekombinante vacciner, langtidsvirkende formuleringer og biologiske produkter rettet mod kronisk og forebyggende pleje. Strategiske opkøb og partnerskaber anvendes bredt til at udvide produktporteføljer, få adgang til nye teknologier og styrke regional tilstedeværelse, især på højvækstmarkeder. Ledende virksomheder fokuserer også på at udvide produktionskapacitet, forbedre kølekædelogistik og tilbyde integrerede løsninger, der kombinerer vacciner, lægemidler og diagnostik. Mindre og regionale aktører forbliver aktive gennem nichetilbud og omkostningskonkurrencedygtige produkter, hvilket intensiverer konkurrencen på prisfølsomme markeder, mens de styrker den samlede markedsdynamik.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Bioveta

- Ceva Santé Animale

- Merck Animal Health

- Indian Immunologicals

- Elanco Animal Health

- Biogenesis Bago

- HIPRA

- Boehringer Ingelheim International

- Brilliant Bio Pharma

- Durvet

Seneste Udviklinger

- Den 8. august 2025 deltog Bioveta i Congreso Veterinario de León (CVDL) 2025 i Mexico, hvor de fremviste deres tilstedeværelse på en af verdens største veterinærkongresser og understregede deres engagement med globale veterinærprofessionelle og produktets synlighed.

- Den 29. juli 2025 introducerede Bioveta ORNIVAC FC emulsion til injektion, en inaktiveret vaccine rettet mod bakterielle fjerkræsygdomme forårsaget af Pasteurella multocida serotyper A1, A3, A4 og A3×4, hvilket udvider deres biologiske portefølje.

- Den 16. januar 2025 indgik Ceva Animal Health et langsigtet samarbejde med Touchlight for at implementere dbDNA-teknologi til næste generations vaccine- og terapeutisk udvikling, hvilket muliggør produktion af DNA-vacciner med høj renhed uden antibiotikaresistensmarkører.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Vaccinetype, Dyretype, Administrationsvej og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Forebyggende sundhedspleje vil forblive det primære fokus, hvilket driver vedvarende efterspørgsel efter rutinemæssige vaccinationer og langsigtede sygdomshåndteringsløsninger.

- Adoptionen af rekombinante og biologiske vacciner vil stige, da dyrlæger søger sikrere og mere målrettede immuniseringsmuligheder.

- Hundesundhed vil fortsat dominere produktbehovet på grund af højere vaccinationsfrekvens og bredere terapeutiske behov.

- Væksten i katte-specifikke vacciner og medicin vil accelerere i takt med stigende urban katteejerskab.

- Udvidelse af veterinærkliniknetværk vil forbedre behandlingsadgang og standardisere vaccinationsprotokoller.

- Langtidsvirkende og kombinationsformuleringer vil vinde præference ved at forbedre overholdelse og reducere doseringsfrekvensen.

- Fremvoksende markeder vil bidrage med en voksende andel af efterspørgslen, efterhånden som kæledyrsejerskab og veterinærbevidsthed stiger.

- Digitale sundhedsværktøjer vil i stigende grad understøtte behandlingsovervågning og planlægning af forebyggende pleje.

- Strategiske partnerskaber og opkøb vil styrke produktporteføljer og regional rækkevidde.

- Regulatorisk tilpasning og kvalitetsstandarder vil fortsat forme innovation og markedsindgangsstrategier.