Markedsoversigt

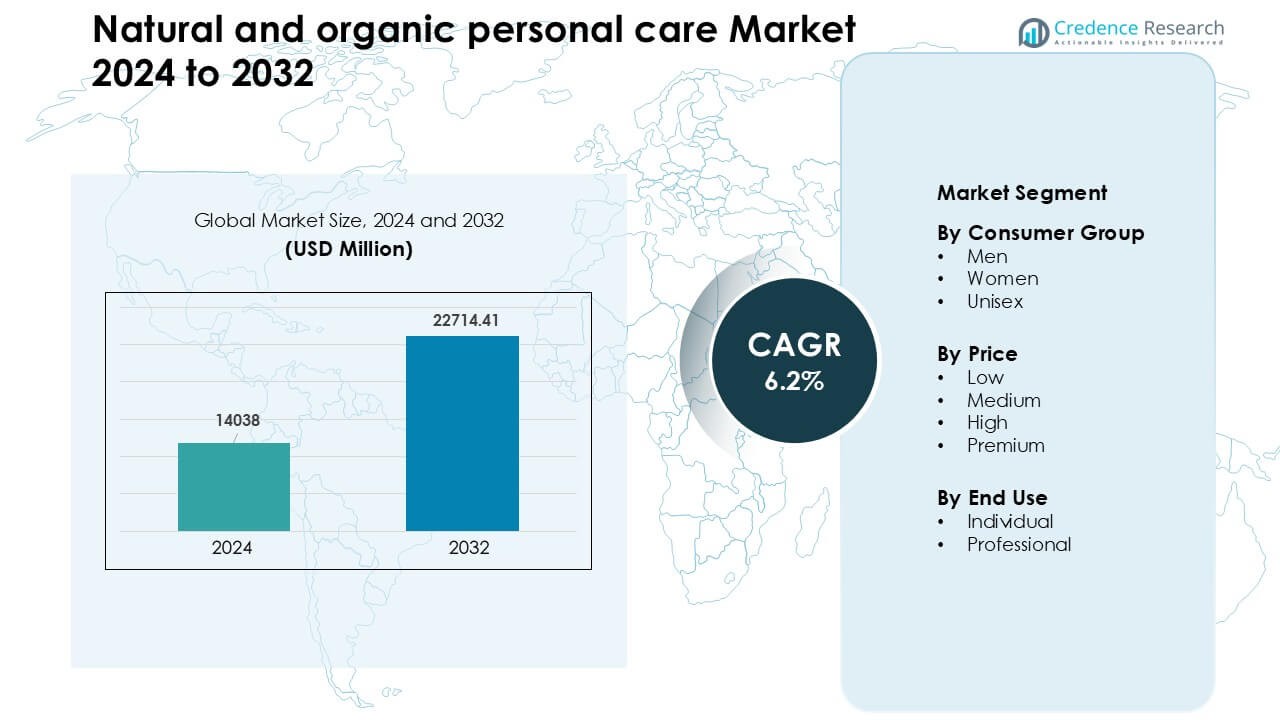

Markedet for naturlig og økologisk personlig pleje blev vurderet til USD 14038 millioner i 2024 og forventes at nå USD 22714,41 millioner i 2032 med en årlig vækstrate (CAGR) på 6,2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Naturlig og Økologisk Personlig Pleje 2024 |

USD 14038 Millioner |

| Naturlig og Økologisk Personlig Pleje Marked, CAGR |

6,2% |

| Markedsstørrelse for Naturlig og Økologisk Personlig Pleje 2032 |

USD 22714,41 Millioner |

Markedet for naturlig og økologisk personlig pleje formes af store aktører som Herbivore Botanicals, Coty, L’Oréal, Burt’s Bees, Haus Labs, Estée Lauder, Josie Maran Cosmetics, Johnson & Johnson, Dr. Hauschka og Beiersdorf, der hver især udvider deres porteføljer inden for ren skønhed gennem plantebaserede formuleringer, miljøvenlig emballage og transparente ingrediensstandarder. Disse virksomheder styrker deres rækkevidde gennem digitale kanaler, detailpartnerskaber og produktinnovation inden for hudpleje, hårpleje og wellness-kategorier. Nordamerika fremstod som den førende region i 2024 med omkring 34% andel, understøttet af høj forbrugerbevidsthed, stærk efterspørgsel efter premiumprodukter og etablerede detailøkosystemer for ren skønhed.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for naturlig og økologisk personlig pleje nåede USD 14038 millioner i 2024 og forventes at nå USD 22714,41 millioner i 2032 med en årlig vækstrate (CAGR) på omkring 6,2% i perioden 2025–2032.

- Væksten drives af stigende efterspørgsel efter produkter med rene etiketter, kemikaliefri produkter og stærkere bevidsthed om ingredienssikkerhed inden for hudpleje og hårpleje, hvor kvindelige forbrugere har omkring 62% andel.

- Vigtige tendenser inkluderer hurtig ekspansion af bæredygtige, dyrevenlige og miljøvenlige formuleringer samt stigende adoption af premium botaniske blandinger understøttet af stærk e-handels penetration.

- Det konkurrenceprægede landskab omfatter globale ledere, der fremmer plantebaseret F&U, styrker digitale kanaler og udvider certificerede økologiske produktlinjer på tværs af forskellige prisklasser.

- Nordamerika førte markedet med næsten 34% andel i 2024, efterfulgt af Europa med omkring 28%, mens Asien og Stillehavsområdet voksede hurtigst; mellemprissegmentet havde omkring 47% andel, og individuel brug dominerede med næsten 78% andel.

Markedssegmenteringsanalyse:

Efter Forbrugergruppe

Kvinder førte dette segment i 2024 med omkring 62% andel, drevet af stærk efterspørgsel efter ren skønhed, plantebaseret hudpleje og toksinfri hårprodukter. Kvindelige købere adopterede naturlige og økologiske produkter hurtigere på grund af højere bevidsthed om ingredienssikkerhed og stigende interesse for miljøvenlige rutiner. Brands udvidede dyrevenlige og botaniske formler, der appellerede til kvinder, der søgte sikrere produkter til daglig brug. Mænd og unisex-grupper viste stabil vækst, da målrettede plejelinjer, sulfatfrie rengøringsmidler og naturlige deodoranter øgede hyldetilstedeværelsen, men kvinder forblev foran på grund af bredere produktsortimenter og højere købsfrekvens.

- For eksempel annoncerede Body Shop International Limited formelt, at fra januar 2024 var hele deres globale portefølje blevet 100% vegansk, hvilket dækkede over 1.000 produkter og mere end 4.000 ingredienser, hvilket styrker kvinders tiltrækning mod dyrevenlig, plantebaseret pleje.

Efter Pris

Det mellemste prissegment dominerede markedet i 2024 med cirka 47% andel, understøttet af en balance mellem overkommelighed og kvalitet. Forbrugere valgte mellemklasse naturlige og økologiske produkter, fordi disse varer tilbød rene formuleringer uden premium tillæg. Detailhandlere udvidede private-label og mellemklasse certificerede økologiske linjer, hvilket forbedrede adgangen for unge voksne og familier. Lavprisvarer fik fodfæste i massehandel, mens høje og premium segmenter voksede blandt brugere, der søgte luksuriøse botaniske blandinger, men mellemprissegmentet holdt føringen på grund af stærk distribution i supermarkeder, apoteker og online platforme.

- For eksempel positionerede Face Shop sig som et overkommeligt / mellemklasse K-clean beauty brand, der opererede i over 30 lande i 2025, hvilket gjorde mellempriset botanisk hudpleje bredt tilgængelig i Asien, Nordamerika og videre.

Efter Slutanvendelse

Individuel brug førte dette segment i 2024 med næsten 78% andel, drevet af stigende interesse for personlig pleje, selvpleje og daglige økologiske hudplejerutiner. Husstande foretrak naturlige produkter til sensitiv hud, sulfatfri rensning og kemikaliefri fugtighed, hvilket øgede efterspørgslen på tværs af alle aldersgrupper. E-handel spillede en nøglerolle ved at tilbyde produkter med rene etiketter og gennemsigtige ingredienslister. Professionel brug voksede i saloner, spaer og dermatologiklinikker, da certificerede økologiske behandlinger vandt tillid, men individuelle forbrugere forblev dominerende på grund af højere købsmængde og hyppige produktudskiftningscyklusser.

Vigtige Vækstdrivere

Øget Sundheds- og Miljøbevidsthed

Sundhedsbevidste købere søger produkter, der begrænser toksin eksponering og understøtter langsigtet hudsundhed. Stigende bekymringer om allergier, hormonforstyrrelser og irritation øgede efterspørgslen efter sikrere, naturafledte formuleringer. Miljøbevidsthed formede også denne vækst, da forbrugere foretrækker bionedbrydelige ingredienser, dyrevenlige praksisser og miljøvenlig emballage. Virksomheder adopterede bæredygtige indkøbsprogrammer og reducerede plastforbrug for at matche disse forventninger. Klimabevidsthed skubbede købere mod minimal-impact plejerutiner, hvilket yderligere drev optagelsen af naturlige produkter. Denne kombinerede fokus på personlig velvære og miljøansvar forbedrede forbrugerloyalitet og opmuntrede mærker til at udvikle grønnere produktlinjer, der opfylder etiske og bæredygtighedsstandarder.

- For eksempel har O’right, et hårpleje- og hudplejebrand, brugt 100% post-forbruger genbrugte plastflasker og bionedbrydelige låg til sin emballage siden vedtagelsen af en cirkulær økonomimodel, og rapporterer, at deres genbrugsnetværk har forhindret 5 millioner flasker i at ende på lossepladser siden 2017.

Stigende Efterspørgsel efter Clean-Label og Kemikaliefri Produkter

Forbrugerne foretrækker nu personlige plejeprodukter uden parabener, sulfater, ftalater og syntetiske dufte. Denne ændring har øget efterspørgslen efter naturlige og økologiske formler, der tilbyder sikrere daglig brug og reduceret risiko for irritation. Købere stoler også på produkter med gennemsigtige etiketter og certificerede økologiske ingredienser. Mærker har reageret ved at reformulere ældre produktlinjer og lancere plantebaserede serier med fokus på hudvenlige botaniske ingredienser. Bevidstheden voksede gennem sociale medier, dermatologiske råd og influencer-ledede diskussioner om ingredienssikkerhed. Denne præference styrkede salget på tværs af hudpleje, hårpleje og hygiejneprodukter. Forhandlere udvidede også hylderne med rene skønhedsprodukter, hvilket hjalp naturlige og økologiske mærker med at opnå mainstream-adoption på tværs af globale markeder.

Udvidelse af E-handel og Direkte-til-Forbruger Kanaler

E-handelsboomet hjalp naturlige og økologiske personlige plejemærker med at nå et bredere publikum. Onlineforhandlere tilbyder et stort udvalg af produkter, ingrediensgennemsigtighed, anmeldelser og hurtig levering, hvilket opmuntrede til højere købstillid. Små og mellemstore mærker brugte direkte-til-forbruger modeller til at fremvise indkøbspraksis, certificeringer og påstande om rene ingredienser. Digital markedsføring, influencer engagement og abonnementsbokse øgede gentagne køb. Tilgængelighed online på tværs af grænser udvidede også den globale efterspørgsel, især for niche botaniske blandinger og økologiske hudplejeløsninger. Dette digitale skift forbedrede tilgængeligheden på nye markeder og understøttede stærkt salg i premium- og mellemklassesegmenter på tværs af alle større personlige plejesegmenter.

Vigtige Tendenser & Muligheder

Hurtig Adoptering af Bæredygtig og Etisk Skønhed

Bæredygtig skønhed fik momentum, da forbrugerne krævede miljøsikre praksisser fra ingrediensindkøb til emballage. Mærker skiftede mod biologisk nedbrydelige formler, fornybare planteekstrakter, dyrefri testning og genanvendelige eller genopfyldelige designs. Etiske indkøbscertificeringer forbedrede troværdigheden og tiltrak økofokuserede købere. Mange virksomheder investerede også i CO2-neutrale operationer, vandbesparende produktion og vedvarende energi for at styrke bæredygtighedsforpligtelser. Disse bestræbelser var i overensstemmelse med globale klimamål og formede mærkeidentitet. Da miljøvenlig pleje fik kulturel accept, så markedet stærke muligheder i zero-waste emballage, farm-to-face produkter og gennemsigtig forsyningskædekommunikation.

- For eksempel skiftede O’right, et hår- og hudplejefirma, i 2018 til at bruge 100% post-forbruger genbrugsplastflasker og biologisk nedbrydelige hætter til sin emballage, og i 2020 opnåede det CO2-neutral certificering for sine operationer og for 77 individuelle produkter.

Vækst i Premium Botaniske og Funktionelle Formuleringer

Forbrugerne søger nu multifunktionelle naturlige produkter med klinisk testede planteingredienser og funktionelle aktive stoffer. Denne trend åbnede muligheder for mærker, der tilbyder anti-aging botaniske ingredienser, adaptogen-infunderede cremer, mikrobiom-venlig hudpleje og urtebaserede hovedbundsbehandlinger. Efterspørgslen steg efter ingredienser som niacinamid, hyaluronsyre og vitamin C blandet med økologiske ekstrakter for at levere avancerede hudresultater. Premium serier tiltrak købere, der søgte sikkerhed og ydeevne, og udvidede mulighederne i høj-margin segmenter. Dette skift opmuntrede til forskningsinvesteringer i avancerede plantebaserede formuleringer og understøttede innovation på tværs af luksushudpleje, hårpleje og wellness-drevne personlige plejesegmenter.

- For eksempel tilbyder belif, et mærke der blander traditionel urteskincare med moderne funktionelle aktiver, produkter som deres 7 Hyaluronic Frozen Serum & Multi Vitamin Mask kombination, der kombinerer botanisk-inspireret skincare med klinisk relevante aktiver som hyaluronsyre og vitaminer.

Vigtig Udfordring

Høje Produktionsomkostninger og Forsyningsbegrænsninger

Naturlige og økologiske produkter er ofte afhængige af certificerede planteingredienser, bæredygtigt landbrug og sporbar sourcing, hvilket øger produktionsomkostningerne. Variationer i afgrødeudbytte, klimaindvirkning og sæsonmæssige forsyningsforstyrrelser påvirker ingredienstilgængelighed og prissætning. Mange mærker står over for omkostningspres, mens de opretholder rene etiketstandarder og opfylder økologiske certificeringsregler. Disse udfordringer begrænser overkommelighed på massemarkeder og forsinker adoption i prisfølsomme regioner. Mindre virksomheder kæmper mere, fordi de mangler skala fordele, hvilket gør produktomkostninger sværere at håndtere. At balancere kvalitet, certificeringsoverholdelse og konkurrencedygtig prissætning forbliver en stor udfordring.

Regulatorisk Kompleksitet og Certificeringsbarrierer

Markedet står over for inkonsistente regler på tværs af lande, hvilket gør certificering og overholdelse vanskeligt. Termer som “naturlig” og “økologisk” mangler universelle definitioner, hvilket skaber forvirring blandt forbrugere og producenter. Mærker skal navigere i varierende globale standarder, herunder COSMOS, USDA Organic og ECOCERT, hver med separate regler og dokumentation. At opfylde disse krav øger tid, omkostninger og operationel indsats. Forkert mærkning risikerer også at true mærkets tillid og medføre regulatoriske handlinger. Disse forhindringer skaber barrierer for nye aktører og forsinker produktlanceringer, især for mærker der opererer på flere internationale markeder.

Regional Analyse

Nordamerika

Nordamerika havde den førende position i 2024 med næsten 34% andel, støttet af stærk forbrugerbevidsthed om ren skønhed og højt forbrug på premium naturlig skincare og hårpleje. Købere i USA og Canada foretrak giftfri, plantebaserede produkter med gennemsigtig mærkning og certificerede økologiske ingredienser. Detailhandlere udvidede rene skønhedshylder, mens e-handelsplatforme øgede adgangen til niche botaniske mærker. Dermatologanbefalinger og stigende bekymring over syntetiske kemikalier styrkede efterspørgslen. Mærker fokuserede på miljøvenlig emballage og bæredygtig sourcing, hvilket hjalp naturlige og økologiske personlige plejeprodukter med at opretholde stabil vækst på tværs af alle større distributionskanaler.

Europa

Europa tegnede sig for omkring 28% andel i 2024, drevet af strenge ingrediensregler og høj adoption af certificerede økologiske personlige plejeprodukter. Tyskland, Frankrig og Storbritannien førte efterspørgslen på grund af stærk præference for bæredygtige formuleringer og dyrevenlige standarder. Regionale købere værdsatte klar mærkning, etisk sourcing og biologisk nedbrydelige ingredienser, hvilket pressede virksomheder til at opfylde COSMOS og ECOCERT kriterier. Specialbutikker og apoteker drev salget sammen med hurtigt voksende e-handelskanaler. Stigende interesse for lav-affald emballage og miljøvenlige plejerutiner styrkede yderligere regionens position i forbrug af naturlige og økologiske personlige plejeprodukter.

Asien og Stillehavsområdet

Asien og Stillehavet opnåede omkring 26% andel i 2024 og fremstod som den hurtigst voksende region, understøttet af stigende disponible indkomster, højere skønhedsbevidsthed og stærk indflydelse fra K-beauty og J-beauty trends. Forbrugere i Kina, Japan, Sydkorea og Indien øgede køb af botanisk, urtebaseret og kemikaliefri hudpleje. Yngre demografier drev efterspørgslen gennem sociale medier og ingrediensbaseret produktvalg. Lokale mærker udvidede urteformuleringer ved hjælp af lokale planteekstrakter, mens globale aktører øgede regional penetration. Hurtig e-handelsadoption og bredere tilgængelighed i specialbutikker øgede salget af naturlig og økologisk personlig pleje i hele regionen.

Latinamerika

Latinamerika havde tæt på 7% andel i 2024, drevet af stigende interesse for urte- og plantebaserede ingredienser i Brasilien, Mexico og Argentina. Forbrugere foretrak naturlige fugtighedscremer, hårolier og økologiske hygiejneprodukter, der passer til det regionale klima og hudbehov. Øget bevidsthed om skadelige kemikalier understøttede en stabil adoption af miljøvenlige plejerutiner. Lokale producenter brugte lokale botaniske ingredienser som aloe, babassu og yerba mate til at udvide produktlinjer. Selvom premiumsegmenter voksede langsommere på grund af prisfølsomhed, forbedrede e-handelsplatforme tilgængeligheden og understøttede gradvis udvidelse af naturlige og økologiske personlig plejeprodukter.

Mellemøsten & Afrika

Mellemøsten & Afrika regionen tegnede sig for næsten 5% andel i 2024, med stigende efterspørgsel efter naturlige olier, urtebaseret hudpleje og økologiske hårplejeprodukter. Forbrugere i UAE, Saudi-Arabien og Sydafrika viste stigende interesse for kemikaliefri plejeløsninger på grund af stigende hudfølsomhed og varmere klimaer. Detailhandlere øgede udbuddet af rene internationale mærker, mens lokale producenter introducerede formuleringer baseret på argan-, shea- og sortfrøolier. På trods af begrænset bevidsthed i nogle områder understøttede højere turisme, udvidelse af premium detailhandel og onlinekanaler regionens stabile vækst i adoptionen af naturlig og økologisk personlig pleje.

Markedssegmenteringer:

Efter forbrugergruppe

Efter pris

Efter slutbrug

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for naturlig og økologisk personlig pleje omfatter førende mærker som Herbivore Botanicals, Coty, L’Oréal, Burt’s Bees, Haus Labs, Estée Lauder, Josie Maran Cosmetics, Johnson & Johnson, Dr. Hauschka og Beiersdorf, som hver især styrker deres tilstedeværelse gennem rene formuleringer, bæredygtig indkøb og gennemsigtige ingredienspolitikker. Virksomheder investerer i plantebaserede aktiver, dyrefri testning og miljøvenlig emballage for at imødekomme stigende forbrugerforventninger. Mange mærker udvider gennem digitale kanaler, influencer-partnerskaber og målrettede produktlinjer til hudpleje, hårpleje og wellness. Fusioner, opkøb og strategiske samarbejder hjælper globale aktører med at udvide porteføljer og træde ind i niche botaniske kategorier. Virksomheder fokuserer også på certificeringsstandarder som COSMOS og ECOCERT for at øge troværdigheden. Den voksende efterspørgsel efter giftfri, veganske og etisk fremskaffede produkter opmuntrer virksomheder til at accelerere F&U i avancerede botaniske blandinger. Konkurrenceintensiteten stiger, da både etablerede skønhedshuse og nye clean-beauty startups innoverer for at opnå større markedsandele.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Herbivore Botanicals

- Coty

- L’Oréal

- Burt’s Bees

- Haus Labs

- Estée Lauder

- Josie Maran Cosmetics

- Johnson & Johnson

- Hauschka

- Beiersdorf

Seneste Udviklinger

- I november 2025 tog L’Oréal en minoritetsandel i et massemarked kinesisk hudplejemærke (Lan), hvilket indikerer et strategisk skub i Asien, en region hvor efterspørgslen efter naturlig/økologisk og “ren skønhed” stiger.

- I december 2024 åbnede ELC et nyt BioTech Hub nær Oevel, Belgien, fokuseret på intern produktion af bio-baserede råmaterialer (fra planter, gær, bakterier). Dette understøtter en drejning mod mere bæredygtig ingrediensindkøb til hudpleje- og personlige plejeprodukter, hvilket reducerer afhængigheden af traditionel biomasse/naturressourceudvinding.

- I marts 2024 introducerede Dr. Hauschka nye Regenererende sera i Singapore til moden hud. Alle produkter forbliver NATRUE-certificerede, ved brug af økologiske, biodynamiske botaniske ingredienser og fair, bæredygtig indkøb.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Forbrugergruppe, Pris, Slutanvendelse og Geografi. Den beskriver førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil vokse, efterhånden som forbrugerne skifter mod rene og gennemsigtige ingrediensprofiler.

- Efterspørgslen efter bæredygtige og etisk indkøbte formuleringer vil styrkes på tværs af alle aldersgrupper.

- E-handel vil drive højere global adoption gennem bredere adgang og hurtigere produktopdagelse.

- Mærker vil udvide premium botaniske og funktionelle hudplejelinjer for at imødekomme stigende præstationsforventninger.

- Certificeringer som COSMOS og ECOCERT vil blive vigtigere for troværdighed og differentiering.

- Miljøvenlige og genopfyldelige emballageløsninger vil få stærkere fodfæste på større markeder.

- Urte- og planteekstraktinnovationer vil accelerere, efterhånden som virksomheder investerer mere i F&U.

- Fremvoksende markeder vil hurtigere tage naturlig personlig pleje til sig på grund af stigende sundhedsbevidsthed.

- Digitale influencere og dermatologisk understøttet indhold vil i højere grad guide forbrugerens valg.

- Konkurrencen vil intensiveres, efterhånden som globale virksomheder og clean-beauty startups udvider deres