Markedsoversigt

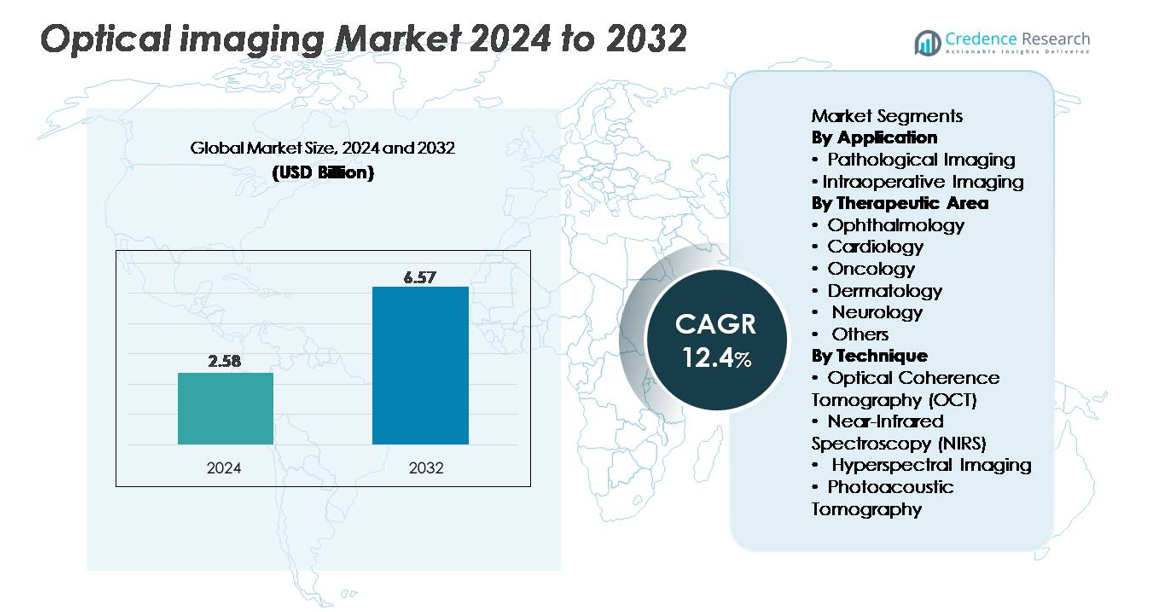

Markedet for optisk billeddannelse blev vurderet til USD 2,58 milliarder i 2024 og forventes at nå USD 6,57 milliarder i 2032, med en årlig vækstrate (CAGR) på 12,4% i prognoseperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Optisk Billeddannelse 2024 |

USD 2,58 milliarder |

| Optisk Billeddannelse Marked, CAGR |

12,4% |

| Markedsstørrelse for Optisk Billeddannelse 2032 |

USD 6,57 milliarder |

Markedet for optisk billeddannelse er præget af stærk konkurrence blandt førende aktører som Heidelberg Engineering GmbH, Abbott Laboratories, Topcon Corporation, Canon Inc., Olympus Corporation, Carl Zeiss Meditec AG, Koninklijke Philips, St. Jude Medical Inc., og PerkinElmer Inc. Disse virksomheder driver innovation gennem fremskridt inden for OCT-systemer, fluorescensstyret billeddannelse, hyperspektrale platforme og AI-aktiverede diagnostiske værktøjer. Nordamerika fører det globale marked med en andel på 35%, understøttet af avanceret klinisk infrastruktur, høj adoption af oftalmiske billeddannelsessystemer og stærke refusionsrammer. Europa og Asien-Stillehavsområdet følger som vigtige vækstregioner, hver med fordel af udvidet modernisering af sundhedsvæsenet og stigende efterspørgsel efter ikke-invasive diagnoser.

Markedsindsigt

- Markedet for optisk billeddannelse blev vurderet til 2,58 milliarder USD i 2024 og forventes at nå 6,57 milliarder USD i 2032, med en CAGR på 12,4% i prognoseperioden.

- Den stigende efterspørgsel efter ikke-invasive, højopløsningsdiagnoser inden for oftalmologi, onkologi, kardiologi og neurologi driver adoptionen, hvor patologisk billeddannelse har den dominerende applikationsandel, og oftalmologi fører terapeutisk brug på grund af omfattende OCT-implementering.

- AI-aktiveret billedanalyse, fluorescensstyret kirurgi, fotoakustiske platforme og bærbare OCT-systemer omformer industriens tendenser og skaber muligheder for avancerede multimodale og minimalt invasive diagnostiske løsninger.

- Det konkurrenceprægede landskab formes af førende aktører som Heidelberg Engineering, Topcon, Abbott, Canon, Olympus, Carl Zeiss Meditec, Philips, St. Jude Medical og PerkinElmer, som hver især styrker porteføljer gennem innovation i OCT og intraoperative optiske billeddannelsessystemer.

- Nordamerika fører med en andel på 35%, efterfulgt af Europa med 28% og Asien-Stillehavsområdet med 25%, hvilket afspejler stærk adoption på tværs af avancerede sundhedssystemer, mens Latinamerika og Mellemøsten & Afrika bidrager med mindre, men voksende andele.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Applikation

Patologisk billeddannelse repræsenterer det dominerende applikationssegment på markedet for optisk billeddannelse, drevet af dens kritiske rolle i tidlig sygdomsdetektion, højopløsning vævskarakterisering og integration i digitale patologiarbejdsprocesser. Dens lederskab styrkes af stigende adoption af minimalt invasive diagnoser og øget brug af optiske kohærensteknologier i histopatologivalidering. Intraoperativ billeddannelse fortsætter med at udvide sig, da kirurger anvender fluorescensstyrede og realtids optiske systemer for at forbedre kirurgisk præcision og marginvurdering. Væksten i dette segment understøttes af stigende efterspørgsel efter billedstyrede interventioner og forbedrede visualiseringsværktøjer designet til at reducere proceduremæssige risici.

- For eksempel leverer Carl Zeiss Meditec’s LSM 980 med Airyscan 2 lateral opløsning nær 120 nm, baseret på dens super-opløsnings konfokale tilstand. Systemet understøtter også højhastighedsbilleddannelse og når billedhastigheder på omkring 47 fps i specifikke multiplex scanningstilstande. Disse funktioner gør platformen velegnet til detaljeret subcellulær fluorescensbilleddannelse i forskningslaboratorier.

Efter Terapeutisk Område

Oftalmologi har den største andel inden for terapeutiske områder, understøttet af udbredt brug af optisk kohærenstomografi i retinal diagnostik, glaukomovervågning og vurdering af det forreste segment. Dens dominans styrkes yderligere af den høje globale byrde af aldersrelaterede øjensygdomme og kontinuerlige opgraderinger i oftalmiske billeddannelsesplatforme. Onkologi vokser hurtigt, da optisk billeddannelse muliggør forbedret tumorvisualisering, mikrovaskulær vurdering og tidlig læsionsdetektion. Kardiologi, dermatologi og neurologi drager fordel af udvidede anvendelser i vaskulær kortlægning, differentiering af hudlæsioner og overvågning af neuralt væv, mens kategorien “andre” vinder indpas gennem nye forskningsdrevne kliniske anvendelser.

- For eksempel, Heidelberg Engineerings SPECTRALIS OCT med OCT2-modulet giver en digital aksial opløsning på omkring 9 µm. Systemet understøtter også scanningshastigheder på op til 85.000 A-scanninger pr. sekund. Disse funktioner muliggør klar visualisering af nethindelag for tilstande som AMD og diabetisk øjensygdom.

Efter Teknik

Optisk Kohærens Tomografi (OCT) forbliver den dominerende teknik på grund af sin overlegne dybdeopløste billeddannelse, mikrometerskala opløsning og stærke integration i oftalmologi og kardiologi diagnostik. Dens førerposition styrkes af fremskridt inden for swept-source systemer og højhastigheds scanningsevner. Nær-infrarød spektroskopi udvider sig støt inden for metabolisk overvågning og vurdering af vævsperfusion. Hyperspektral billeddannelse vinder fremdrift i præcisionsdiagnostik og kirurgisk vejledning, understøttet af dens multispektrale analysekapaciteter. Fotoakustisk tomografi er hurtigt ved at dukke op, da efterspørgslen efter hybrid billeddannelse stiger, og tilbyder dybere vævsvisualisering og funktionelle indsigter, der forbedrer præklinisk forskning og onkologiapplikationer.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Ikke-Invasiv og Højopløsnings Diagnostisk Billeddannelse

Skiftet mod minimalt invasive diagnostikker fortsætter med at accelerere efterspørgslen efter optiske billeddannelsesløsninger på tværs af kliniske og forskningsmiljøer. Sundhedsudbydere stoler i stigende grad på modaliteter som OCT, hyperspektral billeddannelse og fotoakustisk tomografi for at fange mikrostrukturelle detaljer uden ioniserende stråling. Disse systemer tilbyder overlegen rumlig opløsning, hvilket muliggør tidligere sygdomsdetektion inden for oftalmologi, onkologi, kardiologi og neurologi. Væksten stimuleres yderligere af aldrende befolkninger og stigende forekomst af kroniske sygdomme, der kræver rutinemæssig billeddannelse til overvågning og interventionsplanlægning. Integration af optisk billeddannelse i point-of-care enheder udvider også tilgængeligheden i ambulante omgivelser. Forbedret arbejdsgangseffektivitet, realtids visualiseringsmuligheder og kompatibilitet med digitale sundhedsplatforme styrker adoptionen. Efterhånden som hospitaler og diagnostiske centre prioriterer sikrere, hurtigere og mere nøjagtige billeddannelsesalternativer, vinder optiske billeddannelsesteknologier frem som essentielle værktøjer til præcisionsdiagnostik og forebyggende pleje.

- For eksempel opererer Carl Zeiss Meditecs CIRRUS 6000 OCT-system med 100.000 A-scanninger pr. sekund og leverer en aksial opløsning på omkring 5 µm i væv. Disse kapaciteter understøtter hurtig, højopløsnings retinal billeddannelse. Systemet er bredt anvendt til tidlig detektion og overvågning af AMD, diabetisk retinopati og glaukom.

Udvidet Anvendelse i Kirurgisk Vejledning og Billedstyrede Interventioner

Optisk billeddannelse spiller en stadig mere central rolle i at forbedre kirurgisk præcision, især inden for onkologi, neurokirurgi, kardiovaskulære interventioner og minimalt invasive procedurer. Fluorescensstyret kirurgi, intraoperativ OCT og fotoakustisk-baseret visualisering forbedrer realtidsvævsdifferentiering og hjælper kirurger med at opnå klare marginer, mens skader på sunde strukturer minimeres. Disse fordele reducerer betydeligt kirurgiske risici, forbedrer patientresultater og forkorter restitutionstiden. Voksende investeringer i hybride operationsstuer og avancerede kirurgiske navigationsplatforme accelererer yderligere anvendelsen. Udbredelsen af robotassisterede operationer driver også efterspørgslen efter integrerede optiske billeddannelsesmoduler, der leverer højhastigheds, højopløsnings feedback. Efterhånden som sundhedssystemer prioriterer værdibaseret pleje og reduktion af komplikationer, tilbyder realtids optisk vejledning målbare kliniske fordele. Kontinuerlige forbedringer i billeddybde, synsfelt og enhedsminiatyrisering udvider anvendeligheden på tværs af flere specialer, hvilket fastslår optisk billeddannelse som en kernekomponent i fremtidens operationsstuer.

- For eksempel leverer FLUOBEAM® LX fluorescens billeddannelsessystemet, fremstillet af Fluoptics (nu en del af Getinge), realtids nær-infrarød (NIR) fluorescens billeddannelse af væv under kirurgiske procedurer. Det anvender en Klasse 1 laser eksitationskilde og er kendt for sin høje følsomhed og evne til at operere i omgivende lys

Vækst i Præcisionsmedicin og Forskningsapplikationer

Udvidede anvendelser inden for præcisionsmedicin, funktionel billeddannelse og translationel forskning øger betydeligt efterspørgslen efter avancerede optiske billeddannelsesplatforme. Forskere stoler i stigende grad på hyperspektrale, multiphoton og fotoakustiske systemer til at analysere molekylære signaturer, vævsmetabolisme og realtids cellulær adfærd med høj specificitet. Disse kapaciteter understøtter gennembrud i biomarkør opdagelse, lægemiddeludvikling og sygdomsmodellering. Den hurtige vækst inden for regenerativ medicin, 3D cellekultur og organ-on-chip teknologier øger yderligere afhængigheden af optiske modaliteter til at overvåge vævsteknologiske processer uden destruktiv prøvetagning. Den ikke-kontakt, mærkefri natur af flere optiske teknikker fremmer anvendelsen i longitudinelle studier. Gen- og cellebaserede terapier kræver også præcise billeddannelsesværktøjer til evaluering af behandlingsrespons. Efterhånden som farmaceutiske pipelines skifter mod komplekse biologiske terapier, styrker optisk billeddannelse sin position som et kritisk analytisk værktøj til højopløsnings visualisering, funktionel vurdering og validering af virkningsmekanismen.

Nøgletrends & Muligheder

Integration af AI, Maskinlæring og Computationel Billeddannelse

AI-drevet billedanalyse præsenterer en af de mest transformative muligheder på markedet for optisk billeddannelse. Maskinlæringsalgoritmer forbedrer nøjagtigheden betydeligt ved at automatisere billedfortolkning, opdage subtile abnormiteter og reducere variation i kliniske vurderinger. Inden for oftalmologi understøtter AI-aktiveret OCT-analyse tidlig opdagelse af diabetisk retinopati og makuladegeneration. Inden for onkologi og dermatologi forbedrer deep-learning-modeller læsionsklassifikation, segmentering og risikoprediktion. Computationelle billedteknikker som superopløsningsrekonstruktion, optisk tomografi-forbedring og spektral adskillelse muliggør visualisering ud over traditionelle fysiske grænser. Efterhånden som cloud-baserede platforme og edge-computing-enheder vinder indpas, bliver realtidsautomatiseret rapportering mulig i en bred vifte af plejemiljøer. Disse fremskridt udvider den diagnostiske værdi af optisk billeddannelse, mens de reducerer klinikerens arbejdsbyrde. Integration af AI med multimodale optiske systemer åbner muligheder for personlige screeningsværktøjer, prædiktiv analyse og fuldt automatiserede arbejdsgange.

- For eksempel blev Heidelberg Engineerings Eye2Gene™ AI-model trænet på 58.030 multimodale nethindescanninger fra 2.451 genetisk bekræftede IRD-patienter og eksternt valideret på 775 patienter på tværs af fem centre, hvilket muliggør gen-niveau fenotyping fra SPECTRALIS OCT, FAF og IR-billeder.

Miniaturisering og Skiftet Mod Bærbare og Bærbare Billeddannelsesenheder

Fremskridt inden for miniaturisering skaber nye markedsmuligheder ved at muliggøre bærbare, håndholdte og bærbare optiske billeddannelsessystemer, der er velegnede til point-of-care-miljøer. Kompakte OCT-prober, bærbare spektroskopisensorer og lette hyperspektrale enheder understøtter fjern-diagnostik, hjemmebaseret overvågning og mobile sundhedsprogrammer. Disse innovationer udvider adgangen i landdistrikter og ressourcestærke miljøer, hvor fuldskala billeddannelsessystemer ikke er mulige. Miniaturiserede platforme muliggør også intraoperativ brug i trange anatomiske rum, hvilket udvider anvendelser inden for ØNH, neurokirurgi og mikrovaskulære procedurer. Teknologiske forbedringer inden for fiberoptik, fotoniske chips og batteribesparende lyskilder understøtter fortsat størrelsesreduktion. Efterhånden som decentraliserede sundhedsmodeller vinder momentum globalt, fremstår bærbar optisk billeddannelse som en kritisk muliggjører af tidlig opdagelse, telemedicin og kontinuitet i pleje, hvilket tilbyder stærk langsigtet vækstpotentiale.

- For eksempel opererer Notal Vision Home-OCT-enheden (Scanly), som er blevet valideret i to afgørende amerikanske kliniske forsøg, med en kompakt scanningsmotor, der er i stand til at erhverve 3D-nethindevolumener ved 10.000 A-scanninger pr. sekund, hvilket muliggør selv-billeddannelse derhjemme til AMD-overvågning.

Nøgleudfordringer

Begrænset Billeddybde og Tekniske Begrænsninger Sammenlignet med Andre Modaliteter

På trods af betydelige fremskridt står optiske billeddannelsesteknologier over for iboende fysiske begrænsninger, der begrænser deres anvendelighed i dybdevævsvizualisering. Lysspredning og absorption i biologiske væv reducerer klarhed og indtrængningsdybde, især i anvendelser, der kræver billeddannelse ud over få millimeter. Disse begrænsninger gør optisk billeddannelse mindre konkurrencedygtig end ultralyd, MRI eller CT til visse diagnostiske opgaver. At opretholde billedkvalitet, mens man miniaturiserer enheder, præsenterer også udfordringer i signal-til-støj-optimering og optisk justering. Derudover komplicerer forskelle i vævets optiske egenskaber standardisering og kræver sofistikeret kalibrering. Efterhånden som branchen skubber mod bredere kliniske anvendelser, forbliver overvinde dybde- og opløsningstilkøb en nøglebarriere for markedsudvidelse.

Høje systemomkostninger og begrænsninger i refusion i kliniske miljøer

Anskaffelses- og vedligeholdelsesomkostninger forbliver en stor barriere for adoption, især for avancerede OCT-, hyperspektrale og fotoakustiske systemer. Mange hospitaler og ambulatorier har svært ved at retfærdiggøre høje kapitaludgifter uden garanterede refusionsveje. I flere lande er refusionsdækningen for optiske billeddannelsesprocedurer ufuldstændig eller inkonsekvent, hvilket begrænser klinisk anvendelse uden for oftalmologi. Budgetbegrænsninger i nye markeder forsinker yderligere adoption. Uddannelseskrav og udfordringer med arbejdsflowintegration øger også de samlede ejerskabsomkostninger. For udbredt implementering skal producenter adressere overkommelighed gennem modulære designs, omkostningseffektive komponenter og forbedret kompatibilitet med eksisterende klinisk udstyr. Indtil økonomiske barrierer reduceres, vil adoption af optisk billeddannelse forblive ujævn på tværs af regioner og plejemiljøer.

Regional analyse

Nordamerika

Nordamerika har den største andel på 35%, understøttet af dets avancerede sundhedsøkosystem, stærk klinisk adoption af OCT og betydelige investeringer i AI-aktiverede billedplatforme. USA driver regionalt lederskab gennem hurtig integration af optisk billeddannelse i oftalmologi, onkologi og neurokirurgiske applikationer, sammen med betydelig refusionsdækning for diagnostiske tests. Høj koncentration af enhedsproducenter og forskningsinstitutioner accelererer produktinnovation og klinisk validering. Stigende efterspørgsel efter minimalt invasive diagnoser, kombineret med udvidelse af ambulante kirurgiske centre, styrker teknologiens penetration. Løbende opgraderinger i billeddannelsesarbejdsflow og udbredte digitale patologinitiativ styrker yderligere Nordamerikas dominerende position.

Europa

Europa tegner sig for 28% af det globale marked, drevet af stærk adoption af optisk billeddannelse på tværs af oftalmologi, dermatologi og onkologiske screeningsprogrammer. Tyskland, Storbritannien og Frankrig fører regional efterspørgsel gennem etableret klinisk infrastruktur og høj udnyttelse af OCT- og hyperspektrale billedsystemer. Støttende regulatoriske veje og samarbejdende biomedicinske forskningsnetværk accelererer teknologivurdering og implementering. Øgede investeringer i tidlige diagnoseinitiativer, sammen med stærke fotonikforskningskapaciteter i hele regionen, driver kontinuerlig innovation. Hospitaler og specialklinikker adopterer i stigende grad fluorescensstyret kirurgi og multimodale billedplatforme, hvilket styrker Europas position som den næststørste bidragsyder til det globale marked for optisk billeddannelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har 25% af markedet og repræsenterer den hurtigst voksende region på grund af modernisering af sundhedsvæsenet, stigende forekomst af kroniske sygdomme og udvidelse af diagnostisk infrastruktur. Kina, Japan, Sydkorea og Indien tegner sig for en betydelig andel, drevet af høj adoption af OCT i oftalmologi og stigende brug af optisk billeddannelse i kræftdetektion og kirurgisk vejledning. Japan forbliver et center for fotonikinnovation, mens Kina hurtigt udvider indenlandsk produktionskapacitet. Voksende medicinsk turisme, stigende investeringer i præcisionsmedicin og bredere tilgængelighed af minimalt invasive diagnoser positionerer APAC som en langsigtet vækstmotor for industrien for optisk billeddannelse.

Latinamerika

Latinamerika fanger 7% af det globale marked, understøttet af øget adgang til avanceret diagnostik og stigende anvendelse af OCT og fluorescensstyret billeddannelse i større bycentre. Brasilien og Mexico fører den regionale optagelse på grund af forbedrede hospitalsmuligheder og øgede investeringer i oftalmologi og onkologisk pleje. Selvom budgetbegrænsninger og refusionsbegrænsninger fortsætter, forbedrer voksende private sundhedsnetværk og partnerskaber med multinationale enhedsfirmaer markedsindtrængningen. Bevidstheden om tidlig screening fortsætter med at stige, hvilket driver efterspørgslen efter omkostningseffektive og mellemklasse billedplatforme. Gradvis modernisering af sundhedsvæsenet og import af teknologi bidrager til en stabil markedsudvidelse i hele regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for 5% af det globale marked, med vækst koncentreret i GCC-landene på grund af stigende investeringer i sundhedsvæsenet og anvendelse af avancerede diagnostiske teknologier. Saudi-Arabien og UAE fører efterspørgslen med udvidelse af specialcentre fokuseret på oftalmologi og onkologi. Infrastrukturforbedringer, kliniske samarbejder og regeringsstøttede moderniseringsprogrammer understøtter teknologiintegration. I Afrika forbliver optagelsen begrænset, men forbedres gradvist gennem vækst i privat sundhedspleje og donorfinansierede diagnostiske initiativer. Efterspørgslen efter bærbare, overkommelige optiske billeddannelsesenheder stiger på tværs af udviklingsmarkeder, hvilket gør det muligt for MEA at opretholde en voksende, men mindre andel af den globale optagelse.

Markedssegmenteringer:

Efter anvendelse

- Patologisk billeddannelse

- Intraoperativ billeddannelse

Efter terapeutisk område

- Oftalmologi

- Kardiologi

- Onkologi

- Dermatologi

- Neurologi

- Andre

Efter teknik

- Optisk koherens tomografi (OCT)

- Nær-infrarød spektroskopi (NIRS)

- Hyperspektral billeddannelse

- Fotoakustisk tomografi

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Det konkurrencemæssige landskab for markedet for optisk billeddannelse formes af en blanding af globale producenter af medicinsk udstyr, fotonikvirksomheder og nye innovatører, der specialiserer sig i højopløsningsdiagnostiske teknologier. Etablerede aktører fokuserer på at udvide porteføljer inden for OCT, hyperspektral billeddannelse, fluorescensstyret kirurgi og fotoakustiske platforme for at styrke deres kliniske fodaftryk. Virksomheder investerer i stigende grad i AI-understøttet billedanalyse, integration af multimodal billeddannelse og accelererede regulatoriske godkendelser for at forbedre produktdifferentiering. Strategiske samarbejder med centre for oftalmologi, onkologi og neurokirurgi understøtter klinisk validering og udvider anvendelsesområdet. Nye virksomheder driver innovation gennem miniaturiserede prober, bærbare billeddannelsessystemer og fotoniske chip-baserede arkitekturer. Markedskonkurrencen intensiveres også gennem fusioner, opkøb og F&U-programmer, der sigter mod forbedret billeddybde, hastighed og følsomhed. Da sundhedsudbydere prioriterer nøjagtighed, arbejdsgangeffektivitet og realtidsvisualisering, opretholder producenter med stærke teknologiske kapaciteter, globale distributionsnetværk og skalerbare produktdesigns en markant konkurrencefordel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

Seneste Udviklinger

- I oktober 2025 lancerede Abbott et nyt intravaskulært optisk billedsystem designet til forbedret vurdering af koronararterier under hjerteprocedurer

- I juli 2025 annoncerede Heidelberg en stor milepæl med offentliggørelsen af deres Eye2Gene™ AI-baserede multimodale billedstudie, som demonstrerer AI-drevet fænotyping af arvelige nethindesygdomme ved hjælp af virksomhedens SPECTRALIS-billedplatform.

- I maj 2025 præsenterede virksomheden Heidelberg Engineering GmbH sine nyeste innovationer inden for oftalmisk billeddannelse på det årlige møde i ARVO 2025, hvor de afslørede nye udviklinger med fokus på at fremme både klinisk praksis og forskningsniveau billeddannelse.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Anvendelse, Terapeutisk Område, Teknik og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Optiske billedteknologier vil i stigende grad integrere AI og maskinlæring for automatiseret diagnose og forbedret klinisk beslutningsstøtte.

- Adoptionen af multimodale platforme, der kombinerer OCT, fluorescensbilleddannelse og fotoakustiske metoder, vil udvide sig på tværs af kirurgiske og diagnostiske miljøer.

- Miniaturiserede og bærbare billedsystemer vil vinde indpas i point-of-care, hjemmebaseret overvågning og mobile sundhedsmiljøer.

- Vækst i præcisionsmedicin vil øge efterspørgslen efter højopløsnings, realtids billedværktøjer til personlig behandlingsplanlægning.

- Intraoperativ optisk billeddannelse vil se bredere anvendelse inden for onkologi, neurokirurgi og kardiovaskulære procedurer for at understøtte præcisionsstyrede interventioner.

- Udvidelse af kliniske anvendelser inden for dermatologi, neurologi og kardiologi vil diversificere indtægtsstrømme for producenter.

- Øgede investeringer i fotonikforskning vil accelerere fremskridt inden for billeddybde, hastighed og følsomhed.

- Cloud-forbundne billedarbejdsgange vil strømline datadeling, fjern-diagnostik og telemedicin-integration.

- Vækstmarkeder i Asien-Stillehavsområdet og Latinamerika vil opleve hurtigere adoption på grund af udvidet sundhedsmodernisering.

- Konkurrencedynamikken vil intensiveres, da førende aktører fokuserer på hybride billedplatforme, AI-integration og software-drevne værdiforøgelser.