Markedsoversigt

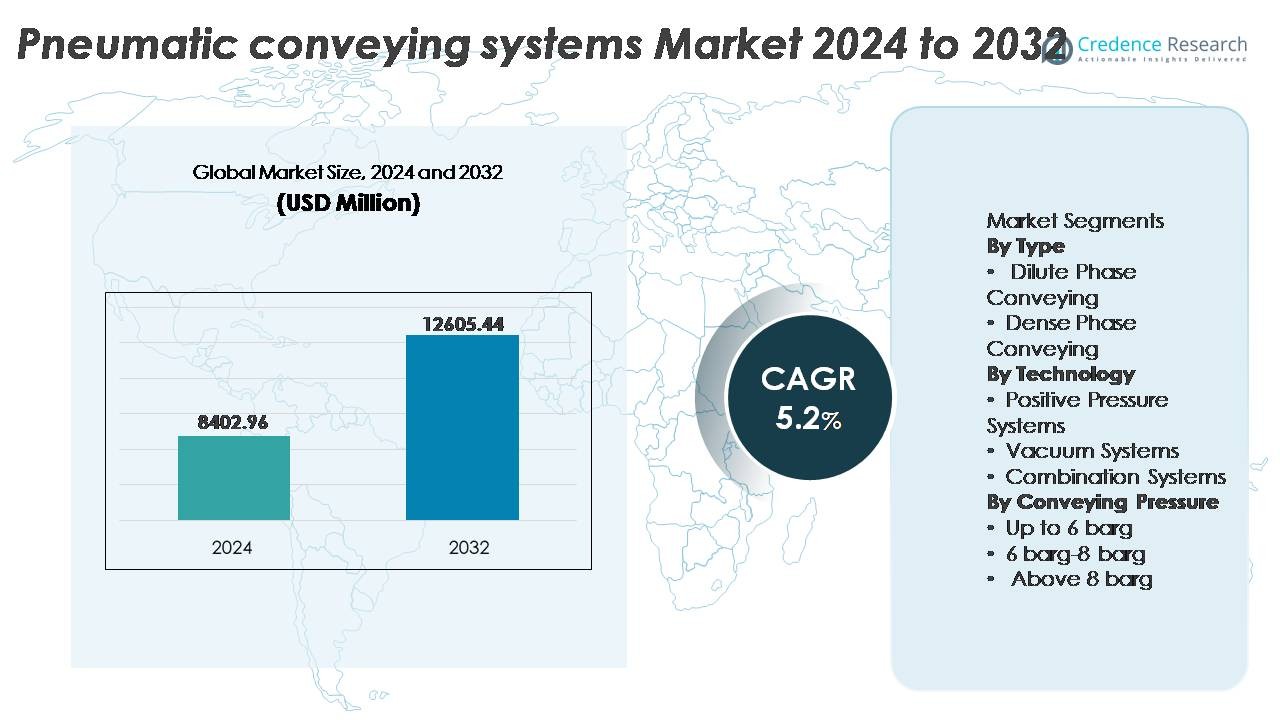

Det globale marked for pneumatiske transportsystemer blev vurderet til USD 8.402,96 millioner i 2024 og forventes at nå USD 12.605,44 millioner i 2032, med en vækst på en CAGR på 5,2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Pneumatiske Transportsystemer 2024 |

USD 8.402,96 Millioner |

| Pneumatiske Transportsystemer Marked, CAGR |

5,2% |

| Markedstørrelse for Pneumatiske Transportsystemer 2032 |

USD 12.605,44 Millioner |

Markedet for pneumatiske transportsystemer formes af globale ingeniørledere og specialiserede materialehåndteringsløsninger, herunder Compass Systems & Sales, GEA Group, Dynamic Air, Macawber Engineering, Bratney Companies, Coperion GmbH, Atlas Copco AB, Delfin Industrial Vacuums, Claudius Peters Americas og Gericke AG. Disse virksomheder fokuserer på teknologisk differentiering gennem energieffektive blæsere, løsninger til tæt fase, IoT-aktiveret overvågning og modulære transportarkitekturer, der er velegnede til multi-materiale behandling. Nordamerika leder markedet med cirka 34% andel, drevet af høj automatiseringsindtrængning og krav til overholdelse af regler, mens Europa og Asien-Stillehavet følger, understøttet af bæredygtighedsmandater og voksende industrialisering i sektorer for bulk materialehåndtering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det globale marked for pneumatiske transportsystemer blev vurderet til USD 8.402,96 millioner i 2024 og forventes at nå USD 12.605,44 millioner i 2032, med en årlig vækstrate (CAGR) på 5,2% i prognoseperioden.

- Markedsvæksten drives af stigende automatisering, driftsikkerhed og forureningsfri materialehåndtering, især inden for fødevarer, farmaceutiske produkter, cement og kemisk behandling, der anvender lukkede transportsystemer for højere hygiejne og overholdelse af regler.

- Nøgletrends inkluderer IoT-aktiveret overvågning, prædiktivt vedligehold, modulære installationer og energieffektive lavtryks transportteknologier, der vinder indpas i mellemstore og store produktionsfaciliteter.

- Konkurrencen defineres fortsat af ingeniørmæssige evner, tilpasset systemintegration, eftersalgsservice og energibesparende funktioner, hvor førende virksomheder investerer i automatiseringsdrevne opgraderinger og digitale diagnostik for at styrke markedspositionen.

- Regionalt fører Nordamerika med 34% andel, efterfulgt af Europa med 29% og Asien-Stillehavsområdet med 28%, mens Dilute Phase Conveying dominerer typesegmentet, drevet af omkostningseffektivitet og bred anvendelighed til højhastigheds bulk materialetransport.

Markedssegmenteringsanalyse:

Efter Type

Markedet for pneumatiske transportsystemer efter type ledes af Dilute Phase Conveying, som har den dominerende markedsandel drevet af dets fleksibilitet, lavere kapitalomkostninger og egnethed til højhastighedstransport af ikke-skrøbelige materialer inden for fødevarer, plast og cementapplikationer. Dets evne til at håndtere store mængder af lav-til-medium-densitetsprodukter, sammen med forenklede rørledningslayoutkrav, øger yderligere adoptionen i kontinuerlige produktionsmiljøer. Til sammenligning fortsætter Dense Phase Conveying med at vinde indpas i sektorer, der håndterer abrasive, skrøbelige eller højværdipulvere på grund af reduceret materialenedbrydning og minimeret rørledningsslid, hvilket gør det til et foretrukket valg for specialkemikalie- og farmaceutiske operationer.

- For eksempel indikerer specifikationer for transportsystemer offentliggjort af Coperion, at deres fortyndet-fase vakuum- og tryksystemer er designet til at flytte tørre bulkstoffer gennem rørledninger ved hastigheder på op til 30 m/s ved hjælp af positive forskydningsblæsere og roterende ventiler for at opretholde en stabil strøm for fritflydende ingredienser i fødevare- og plastkompounderingsmiljøer.

Efter Teknologi

Blandt teknologisegmenter tegner Positive Pressure Systems sig for den største markedsandel, primært på grund af deres evne til at transportere materialer over lange afstande, understøtte højere gennemstrømning og integrere effektivt i store industrielle transportlinjer. Disse systemer anvendes bredt i cementfabrikker, kornterminaler, kraftværker og kemiske produktionslinjer, hvor bulkmaterialer kræver distribution til flere udledningspunkter. Vakuumsystemer forbliver vigtige for kortdistance transport og støvfølsomme miljøer, mens kombinationssystemer, der integrerer både skub- og træk mekanismer, er ved at dukke op som en optimal løsning for hybridlogistik, fleretagers anlæg og pladsmæssigt begrænsede produktionslayout.

- For eksempel er Coperions trykbaserede transportsystemer konstrueret til at transportere bulkvarer med kapaciteter op til 100 metriske tons i timen, mens de integrerer roterende ventiler og blæsere for kontinuerlig bevægelse af polymerer, stivelser og mineraler inden for komplekse procesnetværk, en specifikation dokumenteret i Coperions materialedatablade for bulkvarer.

Ved Transporttryk

Segmentet Op til 6 barg transporttryk dominerer markedet, tilskrevet omfattende brug i fortyndet fase operationer og dets tilpasning til de fleste lavtryks industrielle applikationer, der involverer fødevareingredienser, plastgranulater og lette pulvere. Systemer i dette trykområde tilbyder lavere energiforbrug, omkostningseffektiv installation og reducerede krav til strukturel forstærkning. Kategorierne 6 barg – 8 barg tjener mellemtryksapplikationer, mens Over 8 barg repræsenterer et niche, men voksende segment for specialiserede operationer som håndtering af metalpulver, høj-densitets materialeflow og langdistance tung transport i mine- og støberibranchen.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Automatisering og Smart Produktion

Markedet for pneumatiske transportsystemer oplever betydelig vækst på grund af den stigende integration af automatisering og intelligente materialehåndteringsøkosystemer på tværs af produktionssektorer. Efterhånden som industrierne overgår til Industri 4.0, fungerer pneumatiske transport som en kritisk muliggjører af kontinuerlig, støvfri og høj-gennemstrømningstransport af pulvere og granulater. Automatiserede overvågningssystemer udstyret med variabel hastighedskontrol, SCADA-forbindelse og realtidsdiagnostik forbedrer processeffektiviteten og minimerer nedetid. Derudover tvinger arbejdsmangel, strenge arbejdssikkerhedskrav og stigende energibesparelsesmål industrierne til at erstatte manuelle eller mekaniske transportmetoder. Anvendelsen af automatiseret pneumatisk transport udvides på tværs af farmaceutiske produkter, føde- og drikkevarer, plastkompoundering og cementfabrikker, hvor præcision, hygiejne og konsistens i flow er afgørende. Evnen til pneumatiske systemer til problemfrit at integrere med robotemballage, batchsystemer og automatiserede lagringsløsninger forstærker deres rolle i næste generations produktionsmiljøer, hvilket gør automatisering til en central vækstkatalysator.

- For eksempel fremhæver en nylig brancheartikel, at automatiserede pneumatiske transportsystemer udstyret med kontrolsystemintegration kan overvåge og justere transportlufttryk og flowhastighed i realtid, hvilket dermed opretholder stabil suge- eller trykforhold for pulvere gennem en hel vagt uden manuel indgriben.

Øget fokus på hygiejne, sikkerhed og kontaminationsfri transport

En vigtig drivkraft, der fremskynder markedsudvidelsen, er det strenge globale fokus på hygiejne og kontaminationskontrol i materialehåndtering. Pneumatiske transportsystemer eliminerer direkte menneskelig kontakt, forhindrer produktspild og reducerer luftbårne partikelrisici, hvilket gør dem meget foretrukne i fødevareforarbejdning, nutraceuticals, mejeri- og farmaceutiske industrier. Reguleringsrammer som HACCP, FDA og EU’s fødevaresikkerhedslovgivning skubber producenter mod lukkede, renere transportløsninger. Teknologien sikrer minimal nedbrydning og bevarer produktets renhed under transport, hvilket er kritisk for skrøbelige pulvere, kemiske blandinger og specialmaterialer. Desuden forbedrer forbedret filtrering, eksplosionsbeskyttelsesfunktioner som flammeløse ventiler og antistatiske rørledningsdesign sikkerheden i brændbare miljøer. Overgangen fra traditionelle mekaniske transportører til pneumatiske løsninger forstærkes yderligere af miljømæssige bekymringer forbundet med støvemissioner og energikrævende materialehåndteringspraksis, hvilket skaber varig adoptionsmomentum.

- For eksempel har Coperion udviklet WYK-CIP diverterventilen specifikt til sanitær pulverforarbejdning, som har et fuldautomatisk Clean-in-Place (CIP) design, der muliggør fuldstændig skylning af interne produktkontaktflader uden demontering, hvilket understøtter validerede rengøringscyklusser i fødevare- og farmaceutiske produktionslinjer.

Udvidelse af bulk materialehåndtering i cement-, mine- og energisektorer

Den stigende efterspørgsel efter effektiv bulk materialehåndtering i tunge industrier som cementproduktion, mineoperationer og termisk energiproduktion står som en anden stor vækstdriver. Pneumatisk transport tilbyder fordele over mekaniske systemer ved at understøtte langdistancetransport, muliggøre lodrette løft og tilbyde fleksibel routing uden strukturel ombygning. Disse systemer reducerer vedligeholdelseskrav ved at eliminere slidudsatte bevægelige komponenter og muliggøre fuldt lukket transport af abrasive eller giftige materialer. I kulfyrede kraftværker letter pneumatiske systemer askehåndtering, flyveaskeudnyttelse og materialefordeling til siloer med lavere kontaminationsrisiko. I cementfabrikker understøtter de ovnindføring, klinkerbevægelse og råmaterialefordeling. Efterhånden som materialeforbruget stiger på tværs af infrastruktur- og mineprojekter globalt, positionerer pneumatiske transportsystemers skalerbarhed og holdbarhed dem som vital infrastruktur i moderniseringen af tung industri.

Nøgletrends & Muligheder

Integration af IoT, AI-baseret Overvågning og Prædiktiv Vedligeholdelse

Digital transformation åbner nye muligheder inden for pneumatisk transport gennem IoT-aktiverede sensorer, AI-prædiktiv analyse og fjernovervågning. Disse fremskridt hjælper operatører med at spore luftstrømskonsistens, temperaturudsving, materialedannelse og trykvariationer i realtid. Prædiktive vedligeholdelsesalgoritmer forudsiger komponentfejl, reducerer uventet nedetid og forlænger udstyrets levetid. Cloud-baserede dashboards muliggør synlighed på tværs af anlæg, hvilket er særligt værdifuldt for globale producenter, der administrerer flere fabrikker. Derudover opstår digitale tvillinger som simuleringsværktøjer, der optimerer rørledningsdesign, materialeflows adfærd og energiforbrug før installation. Integration af analysebaserede vedligeholdelsesmodeller repræsenterer en højværditjenestemulighed for OEM’er og forbedrer systemets pålidelighed og kundeloyalitet betydeligt.

- For eksempel har Coperion introduceret sin Smart Performance Solution, en cloud-tilsluttet overvågningsplatform, der indsamler over 200 driftsparametre pr. minut fra fødere, roterende ventiler og transportudstyr, mens den anvender maskinlæringsmodeller til at opdage afvigelser og anbefale korrigerende handlinger, der forbedrer processtabiliteten i bulk-solid håndteringslinjer.

Voksende Mulighed i Energieffektive og Lavkarbon Transportløsninger

Bæredygtighed fortsætter med at forme investeringsbeslutninger, da industrier arbejder på at reducere energiforbrug og opfylde karbonoverensstemmelsesstandarder. Producenter af pneumatisk transport udvikler teknologier som regenerative blæsere, optimerede luftlåsedesign og lavtryks transporttilstande for at reducere strømforbrug. Muligheder findes i genvinding af systemvarme, brug af frekvensomformere og integration af vedvarende energidrevne kompressorer. Cirkulære produktionsmodeller, herunder genbrug af flyveaske, biobaserede råmaterialer og genanvendt plast, skaber nye transportkrav skræddersyet til letvægts- eller fugtfølsomme materialer. Virksomheder, der leverer energibenchmarking-software, procesrevisioner og hybride pneumatisk-mekaniske opsætninger, er godt positioneret til at fange værdi, da bæredygtighed bliver både et lovkrav og en konkurrencefordel.

- For eksempel rapporterer Atlas Copco, at deres oliefri ZS roterende skrueblæserteknologi opnår op til 30% lavere energiforbrug sammenlignet med lobeblæserdesign ved at bruge intern kompression i stedet for ekstern kompression, med flowkapaciteter fra 250 til 8.000 m³/time, hvilket muliggør betydelige reduktioner i transportluftbehov for fortyndet-fase systemer, der opererer under 1 bar(g).

Adoption af Tilpassede og Modulare Transportløsninger

Tilpasning og modularitet opstår som nøglemarkedsmuligheder, da industrier kræver systemer skræddersyet til pladsbegrænsninger, materialekarakteristika og batchproduktionsfleksibilitet. Modulare konfigurationer muliggør faseopdelte investeringer, lettere flytning og forenklet integration i eksisterende faciliteter. Sektorer, der producerer specialkemikalier, nutraceutiske blandinger og pulver til additiv fremstilling, kræver tilpassede flowhastigheder, foringsmaterialer og kontaminationssikre funktioner. Hurtig ekspansion af multiproduktfaciliteter og kontraktproduktion opmuntrer til konfigurerbare transportlinjer, der kan justeres uden større nedetid. Leverandører, der tilbyder nøglefærdig ingeniørarbejde, eftermonteringstjenester og plug-and-play modulære samlinger, opnår en strategisk fordel i at vinde langsigtede kontrakter.

Vigtige Udfordringer

Høje Installationsomkostninger og Energiforbrug Begrænsninger

På trods af de operationelle fordele udgør den høje indledende kapitalinvestering og løbende energikostnader ved pneumatiske transportsystemer betydelige barrierer for små og mellemstore virksomheder. Kompressorer, blæsere, vakuumpumper og tilpasning af rørledninger kræver betydelige opsætningsomkostninger sammenlignet med skruetransportører eller båndtransportører. Vedvarende energiforbrug på grund af krav til trykluft påvirker yderligere ROI, især i kontinuerlige højtryksstrømsystemer. Mange omkostningsfølsomme industrier tøver med at skifte fra mekaniske systemer, medmindre klare præstationsgevinster retfærdiggør investeringen. Energivolatilitet og stigende elpriser tilføjer yderligere kompleksitet, hvilket får producenter til at evaluere hybride eller optimerede designs. At overvinde omkostningsbegrænsninger kræver innovationer, der reducerer strømforbrug, forbedrer kompressoreffektivitet og forenkler installationsfodaftryk.

Materialenedbrydning, Strømeffektivitet og Slidstyring

Tekniske udfordringer relateret til materialets integritet, rørledningsslid og strøminkonsistens forbliver hindringer for adoption, især for skrøbelige, abrasive eller klæbrige materialer. Højhastighedsfortyndet fase transport kan forårsage produktbrud i fødevarekorn, katalysatorer og farmaceutiske formuleringer, mens abrasive mineraler fremskynder rørledningserosion og reducerer driftslevetiden. Fugtighedsfølsomme og kohæsive pulvere risikerer blokeringer, hvilket kræver avancerede luftkontrolstrategier og regelmæssig vedligeholdelse. Behovet for præcise håndteringsparametre øger ingeniørmæssig kompleksitet og omkostninger. Producenter skal investere i forbedrede foringsmaterialer, strømmodelleringsværktøjer og lavhastighedstransport for at tackle slid- og nedbrydningsproblemer og åbne for adoption i specialmarkeder.

Regional Analyse

Nordamerika

Nordamerika har den største markedsandel på cirka 34% i den pneumatiske transportindustri, understøttet af høj automatiseringsadoption og avanceret produktionsinfrastruktur inden for fødevareforarbejdning, farmaceutisk emballering og kemisk produktion. Stærke reguleringsstandarder relateret til arbejdssikkerhed, støvemissionskontrol og hygiejnisk materialehåndtering fremskynder yderligere udskiftningen af mekaniske transportører med lukkede pneumatiske systemer. USA leder den regionale efterspørgsel, drevet af moderniseringsinvesteringer i plastkompoundering, cementhåndtering og biomasseudnyttelse. Løbende digitaliseringsinitiativer og stigende efterspørgsel efter forudsigelige vedligeholdelsesløsninger styrker vækstudsigterne på tværs af mellemstore og store industrielle faciliteter.

Europa

Europa tegner sig for omkring 29% af den globale markedsandel, drevet af strenge miljø- og arbejdssikkerhedsregler under EU-direktiver, der fremmer støvfri, energieffektive materialehåndteringsløsninger. Efterspørgslen forbliver stærk i Tyskland, Italien og Storbritannien, understøttet af etablerede kemiske, fødevareforarbejdnings- og farmaceutiske industrier. Regionens fokus på bæredygtighed, reduktion af CO2-aftryk og cirkulær materialelogistik fremmer adoptionen af lavtryks- og hybride pneumatiske transportsystemer. Den stigende penetration af smarte fabrikker og udstyrsintegration af IoT i Vesteuropa fortsætter med at skabe muligheder for avancerede kontrolsystemer og eftermontering af eksisterende transportinfrastruktur.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer cirka 28% af markedsandelen og forbliver det hurtigst voksende regionale segment, understøttet af hurtig industrialisering og investering i cementproduktion, minedrift, fødevarefremstilling og plastforarbejdning. Kina, Indien, Japan og Sydkorea er store bidragydere, drevet af storskala infrastrukturudvikling og udvidelse af faciliteter til håndtering af bulk-materialer. Den voksende anvendelse af automatisering i højvolumen produktionsanlæg og udviklende sikkerhedsnormer i nye økonomier omformer traditionelle materialetransportsystemer. Udenlandske direkte investeringer og opskalering af farmaceutiske og specialkemiske eksport øger efterspørgslen efter effektive, lukkede pneumatiske transportsystemer i hele regionen.

Latinamerika

Latinamerika har omkring 6% markedsandel, primært drevet af udviklinger inden for fødevareforarbejdning, minedrift og cementproduktion i Brasilien, Mexico og Chile. Regionen oplever et gradvist skift fra manuel og mekanisk transport mod automatiserede systemer for at reducere materialetab, forbedre sikkerheden og opretholde konsistens i bulktransport. Økonomiske reformer og stigende investeringer i mineralhåndtering og emballageindustrier understøtter nye implementeringsmuligheder. Selvom omkostningsfølsomhed begrænser storskala adoption, fremmer regeringsstøttet infrastrukturudvikling og voksende interesse for industriel automatisering gradvist installationer af energieffektive og vedligeholdelsesvenlige pneumatiske transportsystemer.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen repræsenterer cirka 3% af markedsandelen, med vækst koncentreret i petrokemiske, gødnings- og cementindustrier i UAE, Saudi-Arabien og Sydafrika. Løbende megaprojekter inden for byggeri og industriel diversificering under nationale udviklingsplaner skaber muligheder for systemer til håndtering af bulkfaste stoffer og pulver. Dog forbliver adoptionen moderat på grund af begrænset produktionsbase og høje kapitalinvesteringsbarrierer. Behovet for at forbedre anlæggets pålidelighed i barske driftsmiljøer åbner potentiale for robuste, korrosionsbestandige og trykklassificerede pneumatiske transportsystemer, især inden for minedrift, elproduktion og materialeeksportoperationer.

Markedssegmenteringer:

Efter type

- Fortyndet fase transport

- Kompakt fase transport

Efter teknologi

- Positive tryksystemer

- Vakuumsystemer

- Kombinationssystemer

Efter transporttryk

- Op til 6 barg

- 6 barg-8 barg

- Over 8 barg

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for pneumatiske transportsystemer er moderat konsolideret, med globale ingeniørfirmaer og specialiserede transportløsningsleverandører, der konkurrerer baseret på effektivitet, automatiseringskapacitet, energiydelse og skræddersyede ingeniørtjenester. Ledende virksomheder inkluderer Atlas Copco, Schenck Process, Flexicon Corporation, Coperion GmbH, Dynamic Air, Nilfisk Group, Gericke AG og Hillenbrand datterselskaber som Coperion og Schenck Process. Disse aktører prioriterer produktinnovation inden for intelligent flowkontrol, IoT-aktiveret forudsigende vedligeholdelse, modulære rørløsninger og avancerede luftsluseteknologier for at imødekomme forskellige industrielle krav. Strategiske initiativer som kapacitetsudvidelse, opkøb af ingeniørentreprenører og regionale partnerskaber styrker porteføljer i sektorer som cement, kemikalier, fødevareforarbejdning og farmaceutisk produktion. Derudover integrerer producenter i stigende grad digitale dashboards og simuleringsværktøjer for at optimere systemdesign, reducere nedetid og understøtte livscyklusadministrationstjenester. Efterhånden som industriel automatisering skrider frem, og bæredygtighedsforventninger intensiveres, skifter konkurrencen mod højeffektive, tilpasselige og lavemissions transportteknologier, der understøtter overholdelse og operationel modernisering på tværs af globale produktionsmiljøer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

Seneste Udviklinger

- I juli 2025 offentliggjorde Macawber Engineering, Inc. deres indiske afdeling (eller et relateret sted) et blogindlæg om “Dense Phase Conveying Systems for Blast Furnaces,” der beskrev deres designfunktioner, heavy-duty bøjninger/foringer og anvendelse til højovnens støv/kulindsprøjtning.

- I 2025 deltog Macawber i IPBS Trade Show i Rosemont, IL, hvor de fremviste deres “low velocity, dense phase pneumatic conveying” system.

- I 2023 refererede Atlas Copco AB i deres kommunikation til pneumatiske transportsystemer som en del af deres “right-sized” komprimerede luftløsninger, hvilket indikerer, at de aktivt markedsfører til kunder inden for pneumatisk transport.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Teknologi, Transporttryk og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Pneumatiske transportsystemer vil i stigende grad integrere IoT-sensorer til realtidsydelsesovervågning og prædiktivt vedligehold.

- Energieffektive kompressorteknologier og lavtryks transportmetoder vil få stærkere adoption for at reducere driftsomkostningerne.

- Producenter vil udvide modulære og tilpasselige løsninger for at imødekomme pladsbegrænsninger og krav til produktion af flere materialer.

- Digitale tvillingesimuleringer vil blive brugt til at optimere systemdesign, luftstrømsydelse og energiforbrug.

- Compliance-drevne investeringer vil stige inden for fødevare-, farmaceutiske og kemiske sektorer for at sikre kontaminationsfri materialehåndtering.

- Dense-phase transport vil vokse i adoption til håndtering af slidudsatte eller skrøbelige materialer med minimal nedbrydning.

- Fjernautomatisering og centraliseret anlægskontrol vil blive standardfunktioner for at understøtte Industry 4.0-økosystemer.

- Regioner, der gennemgår hurtig industrialisering, vil øge efterspørgslen efter bulkhandlingssystemer inden for cement, minedrift og energiproduktion.

- Hybrid pneumatiske-mekaniske løsninger vil opstå som alternativer for at reducere slid og energibehov.

- Vedvarende fokus på miljømæssig bæredygtighed vil fremskynde udviklingen af lavemissions- og støvfri transportteknologier.