Markedsoversigt:

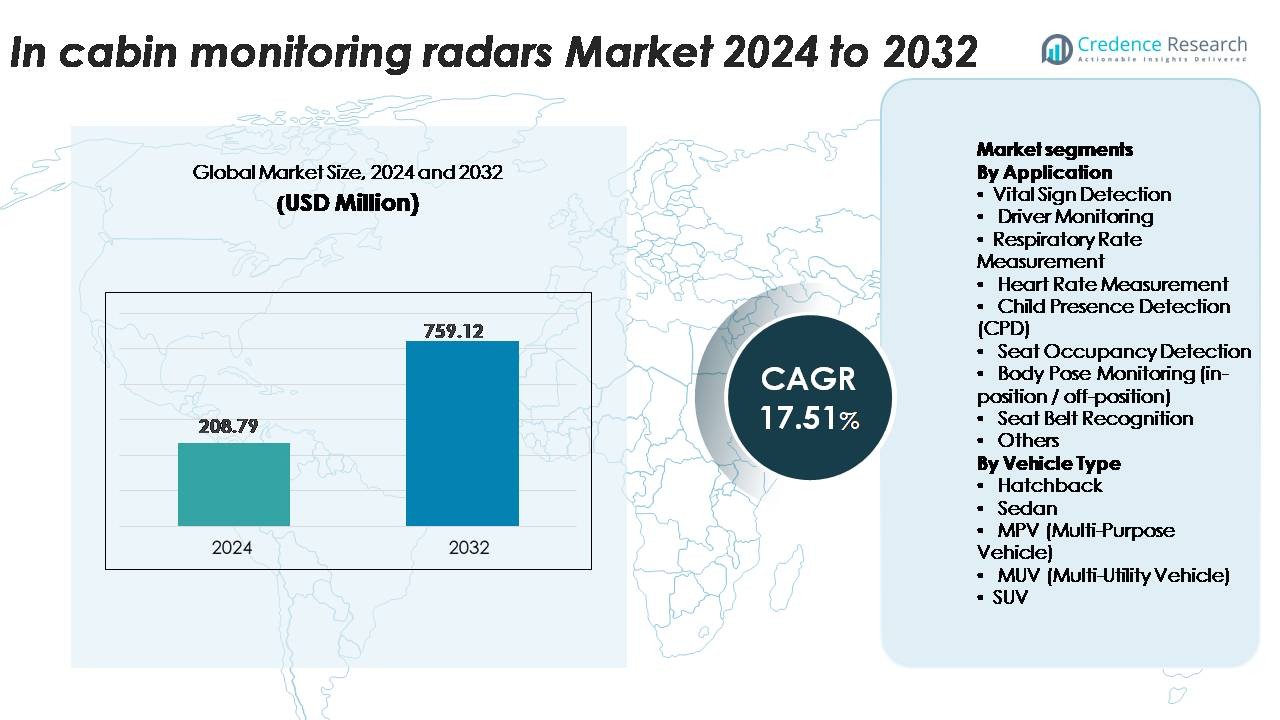

Det globale marked for overvågningsradarer i kabinen blev værdisat til 208,79 millioner USD i 2024 og forventes at nå 759,12 millioner USD i 2032, hvilket afspejler en stærk CAGR på 17,51% over prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Overvågningsradarer i Kabinen 2024 |

USD 208,79 Millioner |

| Marked for Overvågningsradarer i Kabinen, CAGR |

17,51% |

| Markedets Størrelse for Overvågningsradarer i Kabinen 2032 |

USD 759,12 Millioner |

Markedet for overvågningsradarer i kabinen formes af en meget konkurrencedygtig gruppe af teknologiledere, herunder Vayyar Imaging Ltd., Continental Corporation, microwave sensors GmbH, LG Innotek, Bitsensing, Infineon Technologies, NOVELIC, Aptiv, Texas Instruments, Smart Radar System Inc., VALEO, InnoSenT GmbH, HARMAN International og Idneo Company. Disse aktører fremmer mmWave-radararkitekturer, AI-drevne mikrobevægelsesanalyser og løsninger til fuld-kabine besætningsdetektion, der anvendes på tværs af globale OEM-platforme. Regionalt fører Asien-Stillehavsområdet markedet med en andel på 34%, drevet af storskala køretøjsproduktion og hurtig reguleringsadoption. Nordamerika følger med 32%, understøttet af strenge CPD- og DMS-krav, mens Europa holder 28%, drevet af Euro NCAP-mandater og stærk integration af premium-køretøjer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale marked for overvågningsradarer i kabinen nåede USD 208,79 millioner i 2024 og forventes at vokse med en CAGR på 17,51% frem til 2032, understøttet af stigende adoption af sikkerhedsteknologier, der er opmærksomme på passagerer, på tværs af massemarkedet og premium køretøjer.

- Stærke markedsdrivere inkluderer regulatorisk momentum for Child Presence Detection (CPD), avancerede førerovervågningssystemer og stigende integration af radarbaseret vitaltegnssporing i næste generations cockpitplatforme, især i elbiler og forbundne køretøjer.

- Vigtige tendenser involverer accelereret adoption af 60/79 GHz mmWave-radar, AI-forbedret signalbehandling og skiftet mod fuld-kabine radar-sensing, der muliggør besætningskortlægning, kropsholdningsklassificering og adaptiv sikkerhedspersonalisering.

- Konkurrencedynamikken intensiveres, da aktører som Vayyar, Continental, Valeo, Aptiv, Infineon, Bitsensing og LG Innotek udvider radarporteføljer, mens begrænsninger inkluderer høje systemomkostninger, kabinespecifik kalibreringskompleksitet og udfordringer med interferens fra flere passagerer.

- Regionalt fører APAC med 34%, efterfulgt af Nordamerika med 32% og Europa med 28%, mens segmentmæssigt fanger Child Presence Detection den største andel på 27%, drevet af regulatoriske mandater og OEM-sikkerhedsprioritering.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Anvendelse

Anvendelseslandskabet for overvågningsradarer i kabinen ledes af Child Presence Detection (CPD), som fanger den største markedsandel på grund af strammere globale sikkerhedsmandater, der kræver radarbaseret sensing for ubevogtede børnealarmer. Bilproducenter foretrækker i stigende grad mmWave-radar for dens evne til at opdage mikrobevægelser bag sæder, inde i fodbrønde og endda gennem tæpper, hvilket styrker CPD-adoption. Vitaltegnsdetektion—der dækker åndedræts- og hjertefrekvensmålinger—fortsætter med at accelerere, da OEM’er bygger passager-sundhedsovervågning ind i premium-modeller. Yderligere anvendelsestilfælde som sædebesættelsesdetektion, kropsholdningssporing og sikkerhedsselerkendelse understøtter bredere integration i ADAS-forbundne kabinesikkerhedsarkitekturer.

- For eksempel integrerer Vayyars automotive-grade 4D imaging radar 48 sende- og 48 modtageantenner (96 RF-kanaler) med en 4 GHz båndbredde, hvilket muliggør sub-5 cm rækkeviddeopløsning og detektion af vejrtrækningsbevægelser så små som 5 mm, selv når et spædbarn er dækket af et stoflag.

Efter Køretøjstype

Inden for køretøjskategorier dominerer SUV’er implementeringen af overvågningsradarer i kabinen og tegner sig for den højeste markedsandel, drevet af deres stærke penetration i familieorienterede segmenter, hvor CPD, sædebesættelsesdetektion og fuld-kabine radar-dækning er kritiske. SUV’er tilbyder også større indre volumener, hvilket muliggør multi-zone sensing og avanceret multi-passageranalyse. Sedan-modeller følger tæt, og drager fordel af integration af radarforbedrede førerovervågningssystemer i mellemklasse- og premium-udgaver. Hatchbacks og MPV’er/MUV’er adopterer radarløsninger mere gradvist, primært i regioner, der håndhæver CPD-overholdelse og indre sikkerhedsreguleringer, mens elektrificerede varianter yderligere opmuntrer til radaradoption for at understøtte intelligente kabinefunktioner.

- For eksempel blev Vayyars 4D-billedradar til kabinen—som integrerer 48 TX og 48 RX antenner (96 RF-kanaler) med en detektionsrækkevidde på op til 5 m—valideret af OEM’er specifikt til tre-rækkers SUV-konfigurationer, hvilket muliggør samtidig sporing af op til otte passagerer på tværs af alle sædezoner.

Vigtige Vækstdrivere

Øget Reguleringspres for Passagersikkerhed og Obligatorisk CPD Implementering

Den voksende globale fokus på at reducere dødsfald i køretøjer og uovervågede børnedødsfald fremskynder betydeligt adoptionen af radarbaseret overvågning i kabinen. Sikkerhedsmyndigheder i Europa, Nordamerika og dele af Asien presser på for reguleringskrav, der kræver Child Presence Detection (CPD) funktioner i nye køretøjer. Radarsensorer—særligt 60 GHz og 79 GHz bånd—muliggør præcis detektion af mikrobevægelser som vejrtrækning, hvilket gør dem velegnede til livskritiske applikationer. Bilproducenter integrerer i stigende grad radarmoduler for at overholde Euro NCAP-protokoller og amerikansk bilsikkerhedslovgivning, som belønner køretøjer udstyret med robust CPD-funktionalitet. Behovet for sansning uden for synslinjen driver også præference for radar frem for kun kamerasystemer. Da sikkerhedsvurderinger bliver en central forbrugerbeslutningsfaktor, implementerer OEM’er radarer for at forbedre kabinebeskyttelsessystemer, herunder overvågning af vitale tegn, sikkerhedsbæltevalidering og passagerlokalisering. Denne reguleringsmedvind styrker kraftigt radarens penetration på tværs af massemarkedet og premiumsegmenter.

- For eksempel integrerer Vayyar Imaging’s automotive-grade 4D radar-on-chip 48 sendere og 48 modtagere, hvilket genererer over 2.000 virtuelle kanaler—en konfiguration, der muliggør højopløsningsdetektion af vejrtrækning gennem tæpper og forhindringer.

Stigende Efterspørgsel efter Avanceret Førerovervågning og Kognitiv Tilstandsvurdering

Skiftet mod intelligent assistance og semi-autonom kørsel øger køretøjers afhængighed af præcis førertilstandsovervågning. Radarer supplerer kamerabaserede Driver Monitoring Systems (DMS) ved at muliggøre ikke-påtrængende vurdering af træthed, døsighed og mikrobevægelser korreleret med kognitiv belastning. Deres uafhængighed af lysforhold gør dem værdifulde til overvågning om natten og under ugunstige vejrforhold. Øget adoption af Level-2+ og Level-3 automatiseringsrammer kræver kontinuerlig vurdering af førerens parathed til overtagelse, hvilket forstærker behovet for multimodale sansningsarkitekturer. Radarbaseret måling af vejrtrækning og hjerterytme forbedrer yderligere DMS-nøjagtighed ved at give fysiologiske indikatorer, der ikke er tilgængelige gennem kun visionssensorer. Da OEM’er sigter mod at reducere falske positive alarmer og mere pålidelig adfærdsanalyse, inkorporerer de kortdistance radarmoduler under instrumentbrætter, ratkolonner og sædestrukturer. Disse kapaciteter understøtter direkte regulerings- og NCAP-veje, der tilskynder til robust detektion af døsighed, hvilket uddyber radarintegration på tværs af fremtidige køretøjsplatforme.

- For eksempel anvender Vayyars 4D in-cabin radarplatform et højopløsnings 48-antenne MIMO-array til at generere rige, datatætte 4D punkt-skyer, der muliggør realtidsmonitorering gennem materialer som sædestof og tæpper. Teknologien kan overvåge vitale tegn som puls og vejrtrækning for at understøtte førertræthed og Occupant Status Monitoring systemer.

Udvidelse af Forbundne, Softwaredefinerede Køretøjsplatforme og Sensorfusion Modeller

Bilproducenter overgår til centraliseret computing og software-definerede arkitekturer, hvilket gør kabine-niveau sensing til en kritisk datastream for passagerbevidst intelligens. Radarsensorer leverer højdetaljeret bevægelsesdata, der komplementerer kameraer, infrarød og ultralydssensorer inden for fusionsbaserede passagermonitoreringssystemer. Efterhånden som OEM’er og Tier-1 leverandører forfølger avancerede algoritmer til kropsholdningsovervågning, i-position/off-position klassificering og sædebesættelsesoptimering, styrker radarinput forudsigende modellering og kontekstuel beslutningstagning. Over-the-air (OTA) opdateringer muliggør kontinuerlig forbedring af radarbaserede funktioner, herunder forbedret følsomhed, zonekortlægning og sundhedsovervågningsanalyser. Denne tendens stemmer overens med den voksende efterspørgsel efter personlige kabineoplevelser—justeringer af klimakontrol, sædeholdningskorrektion, målrettet airbagudløsning og adaptive infotainment-interaktioner. Radars evne til at fungere gennem stoffer og indvendige forhindringer positionerer det som en uundværlig sensing modalitet inden for moderne cockpitsystemer, hvilket fremskynder dets integration i både forbrændingsmotorer og hurtigt ekspanderende EV-platforme.

Nøgletrend og Muligheder:

Vækst af Multifunktionelle Radarplatforme, der Støtter Fuld-Kabine Bevidsthed

En stor trend er udviklingen fra enkeltformåls radar moduler til holistiske fuld-kabine overvågningsplatforme. Producenter udvikler nu radarer, der samtidig kan udføre CPD, sædebesættelsesdetektion, holdningsidentifikation og vitaltegnsmåling gennem et samlet system. Fremskridt inden for MIMO radar, mmWave SOC integration og intelligent beamforming åbner for højere rumlig opløsning og mikro-bevægelsessporing. OEM’er skifter i stigende grad mod konsoliderede radar boards for at reducere BOM omkostninger, ledningskompleksitet og systemvægt. Dette åbner muligheder for Tier-1 leverandører til at levere modulære radararkitekturer, der understøtter skalerbare funktionslåsninger via software. Efterhånden som passagercentreret intelligens vokser i relevans for premium komfort og sikkerhedsdifferentiering, bliver fuld-kabine radarplatforme en kerneinnovationsvej for næste generation af smarte cockpits.

- For eksempel integrerer Vayyars nyeste in-cabin 4D imaging radar en 48-antenne MIMO array (24 sende, 24 modtage), der er i stand til at generere over 1.200 virtuelle kanaler til høj-densitet punkt-sky kortlægning på tværs af hele kabinen.

Integration af AI-Drevet Signalbehandling og Forudsigende Kabineanalyse

AI og maskinlæringsintegration repræsenterer en nøglemulighed for leverandører, der udvikler radarbaseret in-cabin overvågning. Dybe neurale netværk forbedrer radar billedopløsning, klassificerer passagertyper mere præcist og reducerer falske alarmer i børnedetektionssystemer. Forudsigende analyser baseret på mikro-bevægelsesmønstre, respirationsvariabilitet og siddeholdning muliggør applikationer som tidlig træthedsforudsigelse, velværeovervågning og adaptiv fastholdelsesudløsning. Virksomheder, der investerer i radar-AI fusionsalgoritmer, opnår en konkurrencefordel ved at forbedre systemets pålidelighed under forskellige kabinemiljøer, herunder rod, reflekterende overflader og multi-passager scenarier. Efterhånden som OEM’er prioriterer passagerbevidst personalisering og sikkerhedsintelligens, vokser efterspørgslen efter avancerede AI-drevne radarbehandlingsrørledninger betydeligt.

- For eksempel bruger en in-cabin radarplatform et indlejret neuralt netværk, der er i stand til at behandle over 2 millioner RF-signaler per sekund, hvilket muliggør realtids passagerklassificering med respirationsrate nøjagtighed inden for ±0,3 åndedrag per minut.

Stigende Muligheder i Premium EV’er og Software-Definerede Luksussegmenter

Elektriske køretøjer og luksus-OEM’er adopterer i stigende grad radarbaseret kabinesensorik for at differentiere sig gennem sikkerhed, komfort og parathed til automatisering. EV-producenter integrerer radaraktiveret CPD og overvågning af vitale tegn for at tilpasse sig bæredygtighedsdrevet brandpositionering og højteknologiske brugerforventninger. Premium-mærker prioriterer funktioner som adaptiv airbag-justering, lokalisering af passagerer for personlige klimazoner og realtids sundhedsovervågning. Radars evne til at levere kontinuerlig, privatlivsbevarende sensorik uden kamera-relaterede bekymringer gør det attraktivt for EV-platforme, der implementerer minimalistiske interiørdesigns. Efterhånden som high-end OEM’er skifter mod abonnementsbaserede funktionslåse, bliver radarhardware en afgørende muliggjører af monetiserbare softwareoplevelser, hvilket åbner betydelige langsigtede indtjeningsmuligheder for Tier-1-leverandører og halvlederfirmaer.

Vigtige udfordringer:

Høje systemomkostninger og integrationskompleksitet på tværs af køretøjsplatforme

Omkostninger forbliver den primære barriere for massemarkedets adoption af radarbaseret overvågning i kabinen. Multi-antenne radarsystemer, høj-effekt mmWave-chipsets og avancerede signalbehandlingsenheder øger hardwareudgifterne betydeligt sammenlignet med konventionelle ultralyds- eller kamera-only systemer. Integration af radarer i loftsbeklædninger, instrumentbræt og sædestrukturer kræver præcis kalibrering, optimeret montering og robust termisk og elektromagnetisk isolation. Køretøjsplatforme varierer betydeligt i kabinegeometri, materialerefleksivitet og RF-udbredelsesadfærd, hvilket komplicerer standardisering. OEM’er står over for yderligere omkostningsbyrder i softwareudvikling, sensorfusion kalibrering og efterproduktionsvalidering. Efterhånden som regulatorer udvider CPD- og DMS-overensstemmelseskrav globalt, skal producenter balancere ydeevne med overkommelighed, hvilket udfordrer leverandører til at designe højt integrerede, lavpris radarmoduler, der er kompatible med forskellige køretøjsklasser.

Tekniske begrænsninger og signalinterferens i multi-passager scenarier

Selvom radar udmærker sig ved mikro-bevægelsesdetektion, opstår der betydelige tekniske udfordringer i kabiner med flere passagerer, rodede miljøer og komplekse siddearrangementer. RF-refleksioner fra metaldele, sæderammer og interiørbeklædning kan forårsage signaldistortion eller fejlagtig klassifikation i kropsholdning og besætningsdetektion. At skelne mellem tæt placerede passagerer—såsom spædbørn holdt af voksne kræver meget avancerede algoritmer og signalbehandlingskapaciteter. Miljøfaktorer som løse genstande, tæpper eller tæt tøj kan skjule mikro-bevægelsessignaturer, hvilket påvirker nøjagtigheden af vitale tegn. At sikre ensartet ydeevne på tværs af forskellige kabinedesigns og køretøjsmaterialer kræver omfattende testning og adaptive AI-baserede korrektionsmodeller. Disse begrænsninger forsinker regulatorisk godkendelse og reel implementering, hvilket positionerer avanceret algoritmisk forfining som en kritisk udfordring for radar-teknologileverandører.

Regional analyse:

Nordamerika

Nordamerika opretholder den største andel af markedet for in-cabin overvågningsradarer med cirka 32%, drevet af streng reguleringsfokus på Child Presence Detection (CPD), avancerede Driver Monitoring Systems (DMS) og hurtig adoption af Level-2+/Level-3 ADAS-platforme. USA fører implementeringer på grund af stærk NCAP-indflydelse, sikkerhedsorienterede forbrugerpræferencer og premium OEM-adoption. Teknologisk parathed, lederskab inden for halvledere og aktiv innovation fra Tier-1-leverandører accelererer radarintegration på tværs af massemarkedet og luksuskøretøjer. Øget EV-penetration og abonnementsbaseret cockpit-software styrker yderligere efterspørgslen, hvilket positionerer Nordamerika som den mest modne tidlige adoptionsregion.

Europa

Europa udgør omkring 28% af det globale marked, understøttet af strenge Euro NCAP-krav, der kræver CPD og fremmer avanceret sikkerhedssensorik i kabinen. Regionens stærke luksus- og premium-bilbase ledet af Tyskland, Frankrig og Sverige driver betydelig radarintegration for at forbedre passagersikkerhedsintelligensen. Adoptionen fremmes yderligere af regionens førende position inden for automatiseringsrammer og multimodal forskning i kabineovervågning. Skiftet mod softwaredefinerede køretøjer, kombineret med EV-boomet i Vesteuropa, øger brugen af radar til passagerlokalisering, vitaltegnssensorik og adaptiv airbagudløsning, hvilket gør Europa til et højvækst- og reguleringsdrevet marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har den største regionale andel på cirka 34%, drevet af hurtig udvidelse af bilproduktionen, stigende sikkerhedsadoption blandt kinesiske og koreanske OEM’er og stærk regeringsstøtte til intelligente mobilitetssystemer. Kina leder regionen med aggressiv implementering af CPD og DMS i mellemklassekøretøjer. Japan og Sydkorea fremmer radar-AI-innovationer gennem deres elektronik- og halvlederøkosystemer. Voksende EV-penetration, højvolumen køretøjsproduktion og konkurrencedygtige priser accelererer radaradoptionen i A-segment og B-segment køretøjer. APAC’s omkostningseffektive forsyningskæde og stærke indenlandske Tier-1-økosystem positionerer det som den højeste volumen vækstmotor for kabineradarsystemer.

Latinamerika

Latinamerika står for omkring 3% af den globale efterspørgsel, begrænset af langsommere lovgivningshåndhævelse og lavere penetration af avancerede sikkerhedsfunktioner i mainstream køretøjssegmenter. Adoptionen er koncentreret i Brasilien og Mexico, hvor premium- og mellemklassemodeller i stigende grad integrerer radarbaseret CPD og besætningsdetektion for at opfylde de udviklende sikkerhedsnormer. Selvom omkostningsfølsomhed begrænser massemarkedets optagelse, understøtter stigende import af globale OEM-platforme, udvidet EV-tilstedeværelse og voksende interesse for passagerbevidste sikkerhedssystemer gradvist markedsudviklingen. Partnerskaber mellem globale Tier-1-leverandører og regionale OEM-samlingsanlæg fortsætter med at introducere radar-funktioner på udvalgte højere-end køretøjslinjer.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen udgør cirka 3% af markedet, kendetegnet ved gradvis adoption af avanceret sensorik i kabinen i premium- og importerede køretøjsmodeller. GCC-landene driver efterspørgslen gennem højere luksuskøretøjssalg og voksende lovgivningsmæssig interesse for børnesikkerhedssystemer. Radarbaseret CPD og kabine-sundhedsovervågning fremmes i stigende grad i familie- og SUV-segmenter. Dog begrænser begrænset lokal bilproduktion og høj prisfølsomhed på tværs af afrikanske markeder bred adoption. Løbende smarte mobilitetsinitiativer i UAE og Saudi-Arabien opmuntrer radarintegration i næste generations EV’er og forbundne køretøjer, hvilket gradvist udvider regionale muligheder.

Markedssegmenteringer:

Efter Anvendelse

- Vitaltegnsdetektion

- Førerovervågning

- Respirationsfrekvensmåling

- Pulsfrekvensmåling

- Detektion af børnetilstedeværelse (CPD)

- Sædebesætningsdetektion

- Kropspositionsovervågning (i-position / udenfor-position)

- Sikkerhedssele-genkendelse

- Andre

Efter Køretøjstype

- Hatchback

- Sedan

- MPV (Multi-Purpose Vehicle)

- MUV (Multi-Utility Vehicle)

- SUV

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet for markedet for overvågningsradarer i kabinen er præget af stærk deltagelse fra førende Tier-1-leverandører, halvlederproducenter og bilproducenter, der udvikler proprietære radarbaserede sikkerhedsplatforme til passagerer. Virksomheder som Bosch, Continental, Valeo, Aptiv og Denso dominerer integrationen af mmWave-radarmoduler, der understøtter Child Presence Detection (CPD), overvågning af vitale tegn og fuld-kabine belægningskortlægning. Halvlederledere som Infineon, NXP og Texas Instruments styrker økosystemet med højopløsnings 60 GHz og 79 GHz radarchipsets optimeret til mikrobevægelsesdetektion og AI-drevet signalbehandling. Nye virksomheder som Vayyar, Arbe Robotics, Smart Radar System og Xandar Kardian differentierer sig gennem ultrabredbåndsbilleddannelse, 4D-radarkapaciteter og sundhedsovervågningsalgoritmer. Konkurrencen intensiveres, da bilproducenter skifter mod softwaredefinerede køretøjsarkitekturer, hvilket får leverandører til at levere skalerbare radarmoduler med OTA-opgraderbare funktioner. Strategiske partnerskaber, NPUs til realtidsbehandling og radar-AI-fusion driver innovationshastigheden og cementerer radar som en kerneteknologi i næste generations passagerbevidste sikkerhedssystemer.

Nøglespilleranalyse:

- Vayyar Imaging Ltd.

- Continental Corporation

- microwave sensors GmbH

- LG Innotek

- Bitsensing, Inc.

- Infineon Technologies

- NOVELIC

- Aptiv

- Texas Instruments

- Smart Radar System Inc.

Seneste udviklinger:

- I september 2024: Vayyar Imaging Ltd. Virksomheden fyrede dusinvis af medarbejdere som en del af et strategisk skift for at reducere pengestrømmen og fokusere på kerneområderne (bilindustrien og smart-home-sensorer).

- I december 2024, på CES 2025, præsenterede Continental en fungerende prototype af sin biometriske kabinemonitor (der kombinerer radar og skærm-indlejrede sensorer), som sporer vitale sundhedssignaler fra alle passagerer.

- I januar 2023 annoncerede Vayyar et partnerskab med VinFast for at integrere sin 4D billedradar i kabinen i VF 6 og VF 7 elektriske SUV’er, hvilket muliggør radarbaseret Child Presence Detection (CPD) og fuld kabineovervågning.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Anvendelse, Køretøjstype og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn:

- Radarbaseret fuld kabinebevidsthed vil udvikle sig til et standard sikkerhedslag på tværs af globale OEM-platforme, efterhånden som reguleringer udvides for CPD og avancerede DMS-funktioner.

- Multimodal sensorfusion, der kombinerer radar, kamera og infrarøde input, vil styrke nøjagtigheden i holdningsdetektion, mikro-bevægelsessporing og passagerklassifikation.

- mmWave 60/79 GHz radarmoduler vil opnå højere rumlig opløsning med lavere strømforbrug, hvilket forbedrer implementeringen i kompakte køretøjsinteriører.

- AI-drevne analyser vil muliggøre forudsigende wellness-indsigter, træthedsprognoser og adaptiv tilbageholdelsesoptimering baseret på realtids fysiologiske data.

- Softwaredefinerede køretøjsarkitekturer vil tillade OTA-opgraderinger, der låser op for nye radarbaserede funktioner uden hardwareændringer.

- EV- og premium OEM-platforme vil i stigende grad anvende radar til personlig kabineoplevelse, klimazonering og adaptive komfortfunktioner.

- Omkostningsoptimerede radar-SoC’er vil udvide penetrationen i mellemklasse- og indgangsniveau køretøjer globalt.

- 4D billedradar vil vinde indpas til kortlægning af flere passagerer og bevægelsesdifferentiering i komplekse kabinescenarier.

- Globale NCAP-programmer vil presse højere sikkerhedsscoringskriterier bundet til radaraktiverede CPD- og DMS-funktioner.

- Partnerskaber mellem halvlederfirmaer, Tier-1-leverandører og AI-softwarevirksomheder vil accelerere kommercialiseringen af næste generations passagerovervågningsløsninger.