Markedsoversigt

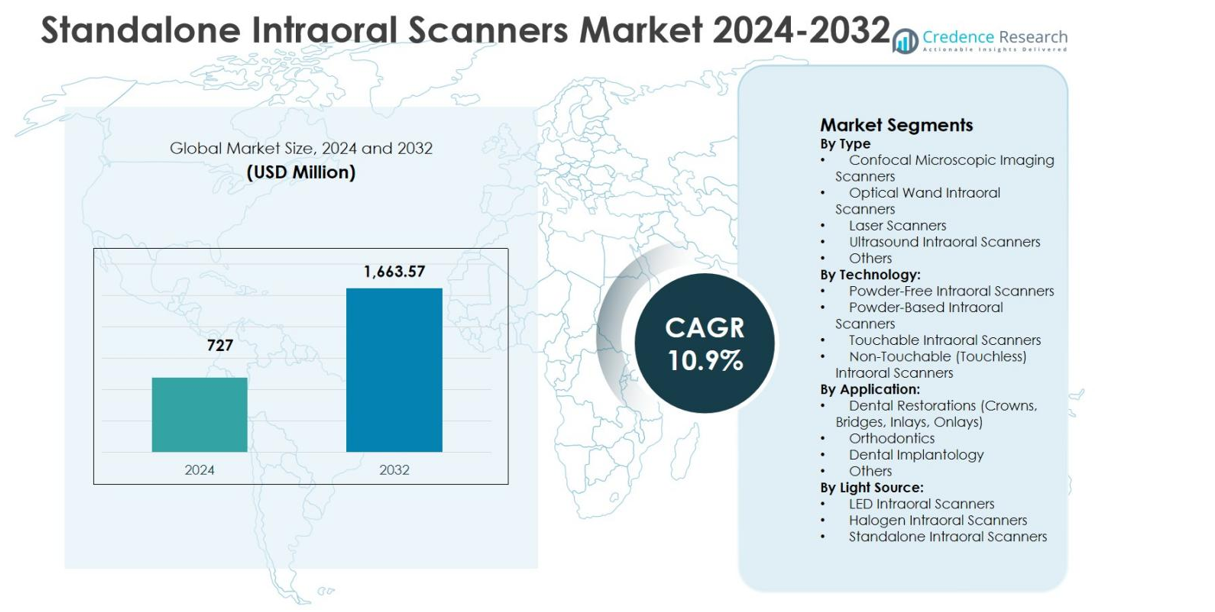

Markedet for Standalone Intraorale Scannere blev vurderet til USD 727 millioner i 2024 og forventes at nå USD 1.663,57 millioner i 2032, med en vækst på en CAGR på 10,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for Standalone Intraorale Scannere 2024 |

USD 727 millioner |

| Markedet for Standalone Intraorale Scannere, CAGR |

10,9% |

| Markedets størrelse for Standalone Intraorale Scannere 2032 |

USD 1.663,57 millioner |

Markedet for Standalone Intraorale Scannere formes af den stærke tilstedeværelse af førende producenter som Align Technology, Inc., Dentsply Sirona Inc., 3Shape A/S, Carestream Dental, Inc., Planmeca Group, Medit Corp., Shining 3D, og 3M ESPE, som alle fokuserer på innovation, softwareintegration og arbejdsgangeffektivitet. Disse virksomheder forbedrer kontinuerligt scanningsnøjagtighed, hastighed og pulverfri kapaciteter for at imødekomme de skiftende kliniske krav. Regionalt leder Nordamerika markedet for Standalone Intraorale Scannere med en markedsandel på 38,6% i 2024, understøttet af avanceret tandlægeinfrastruktur og høj adoption af digital tandpleje. Europa følger med en andel på 29,4%, drevet af stærke reguleringsstandarder og efterspørgsel efter ortodonti, mens Asien og Stillehavsområdet har en andel på 21,7%, drevet af hurtig klinikudvidelse og vækst i tandlægeturisme.

Markedsindsigt

- Markedet for Standalone Intraorale Scannere blev vurderet til USD 727 millioner i 2024 og forventes at nå USD 1.663,57 millioner i 2032, med en vækst på en CAGR på 10,9% i prognoseperioden.

- Markedsvæksten drives af hurtig adoption af digital tandpleje, stigende efterspørgsel efter restorative og ortodontiske procedurer og udbredt integration af CAD/CAM-arbejdsgange på tværs af tandklinikker og laboratorier.

- Optiske stav-intraorale scannere dominerede markedet med en segmentandel på 6% i 2024, understøttet af høj scanningsnøjagtighed, realtidsvisualisering og ergonomiske designs, mens pulverfri teknologi førte med en andel på 58,9% på grund af forbedret effektivitet og patientkomfort.

- Nøglespillere fokuserer på innovation, AI-aktiveret softwareintegration, pulverfri scanning og cloud-forbindelse, mens de udvider produktporteføljer for at imødekomme både premium og omkostningsfølsomme tandlægepraksis.

- Regionalt ledede Nordamerika med 6% markedsandel i 2024, efterfulgt af Europa med 29,4%, Asien og Stillehavsområdet med 21,7%, Latinamerika med 6,2%, og Mellemøsten & Afrika med 4,1%, hvilket afspejler varierende adoptionsniveauer og infrastrukturmodenhed.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type:

Segmentet efter type i markedet for selvstændige intraorale scannere ledes af Optiske Stav Intraorale Scannere, som stod for 41,6% markedsandel i 2024. Denne dominans skyldes deres høje scanningsnøjagtighed, realtids billedgengivelse, ergonomisk håndholdt design og kompatibilitet med CAD/CAM-systemer ved stolen. Confocal Mikroskopiske Billedscannere følger på grund af deres præcision i subgingival scanning, mens Laser og Ultralyd Intraorale Scannere opretholder nicheadoption i avanceret diagnostik. Den stigende efterspørgsel efter minimalt invasive digitale aftryk og hurtigere kliniske arbejdsgange fortsætter med at styrke lederskabet af optiske stavbaserede systemer.

- For eksempel fanger Dentsply Sirona’s Primescan 1.500.000 3D datapunkter per sekund med dynamisk dybdescanning op til 20 mm, hvilket muliggør fuldbueaftryk på under et minut.

Efter Teknologi:

Inden for segmentet efter teknologi havde Pulverfri Intraorale Scannere den dominerende position med en 58,9% markedsandel i 2024. Deres lederskab stammer fra forbedret patientkomfort, reduceret forberedelsestid og øget scannings effektivitet sammenlignet med pulverbaserede systemer. Tandklinikker foretrækker i stigende grad pulverfri teknologi på grund af lavere forbrugsafhængighed og ensartet scanningskvalitet. Ikke-berørbare intraorale scannere vinder indpas i infektionskontrolfølsomme miljøer, mens berørbare scannere understøtter præcisionsbaserede anvendelser. Kontinuerlige teknologiske fremskridt inden for optiske sensorer og AI-drevet billedbehandling styrker adoptionen af pulverfri platforme på tværs af tandlægepraksis.

- For eksempel lancerede DEXIS Imprevo-scanneren i oktober 2025, med en 40 FPS motor for glattere behandling og dobbelte sensorer med en 25 mm dybdeskarphed for klarere detaljer i trange rum. Dens slankere autoklaverbare spids og gestuskontrol forbedrer klinisk anvendelighed og patientkomfort uden pulver.

Efter Anvendelse:

Segmentet efter anvendelse drives primært af Tandrestaureringer, som stod for 47,3% markedsandel i 2024. Høj anvendelse i kroner, broer, inlays og onlays understøtter denne dominans, da intraorale scannere betydeligt forbedrer nøjagtighed, behandlingstid og koordinering mellem laboratorium og klinik. Ortodonti repræsenterer det næststørste segment på grund af stigende behandlinger baseret på aligners, mens Tandimplantologi drager fordel af præcise digitale aftryk til implantatplanlægning. Det voksende skift mod digital tandpleje, kombineret med stigende restaureringsprocedurer globalt, fortsætter med at fremme efterspørgslen efter intraorale scannere i restaureringsfokuserede anvendelser.

Vigtig Vækstdriver

Hurtig Adoption af Digital Tandpleje

Markedet for selvstændige intraorale scannere drives stærkt af den accelererende adoption af digital tandpleje på tværs af tandklinikker og laboratorier. Tandlæger erstatter i stigende grad konventionelle aftryksmetoder med digital scanning for at forbedre nøjagtighed, reducere tid ved stolen og øge patientkomfort. Integration med CAD/CAM-systemer muliggør hurtigere design og fremstilling af restaureringer, hvilket forbedrer klinisk produktivitet. Den voksende præference for digitale arbejdsgange inden for protetik, ortodonti og implantologi understøtter vedvarende scanneradoption. Stigende bevidsthed blandt tandlægefagfolk om effektivitetsgevinster og fejlreduktion fortsætter med at udvide scannerpenetrationen globalt.

- For eksempel integrerer Align Technologys iTero intraorale scannere med CAD/CAM til restaurative arbejdsgange, der fanger detaljerede 3D-billeder, som understøtter kroner, broer, implantater og proteser.

Stigende efterspørgsel efter kosmetiske og restaurative tandprocedurer

Den stigende efterspørgsel efter kosmetiske og restaurative tandbehandlinger er en vigtig vækstdriver for markedet for selvstændige intraorale scannere. Procedurer som kroner, broer, facader og aligner-baseret ortodonti er stærkt afhængige af præcise digitale aftryk. Intraorale scannere leverer højopløsningsbilleder, der forbedrer behandlingsresultater og æstetisk nøjagtighed. Øget disponibel indkomst, større fokus på tandæstetik og voksende ældre befolkninger med restaurative behov stimulerer yderligere efterspørgslen. Efterhånden som patienternes forventninger til præcision og hurtigere behandlingstider stiger, fortsætter tandlægepraksisser med at investere i avancerede scanningsteknologier.

- For eksempel har 3Shapes TRIOS intraorale scanner muliggjort en skruefastholdt implantatunderstøttet krone på den nederste højre første præmolar ved at fange et hurtigt, præcist digitalt aftryk på fixture-niveau ved hjælp af kompatible scankroppe.

Teknologiske fremskridt i scannerpræstation

Løbende teknologiske fremskridt driver væksten i markedet for selvstændige intraorale scannere betydeligt. Forbedringer i optisk billeddannelse, AI-drevet scankorrektion, realtidsvisualisering og forbedret ergonomi har udvidet den kliniske anvendelighed. Pulverfri scanning, hurtigere datafangst og forbedret interoperabilitet med tandlægesoftwareplatforme øger adoptionen på tværs af små og store praksisser. Kompakte designs og trådløs tilslutning forbedrer yderligere arbejdsgangens fleksibilitet. Disse innovationer reducerer indlæringskurver og operationel kompleksitet, hvilket muliggør bredere accept blandt almindelige tandlæger og specialister og styrker dermed den langsigtede markedsudvidelse.

Vigtig trend & mulighed

Integration med AI og cloud-baserede tandplatforme

Integration af intraorale scannere med AI og cloud-baserede tandplatforme repræsenterer en vigtig trend og mulighed i markedet for selvstændige intraorale scannere. AI-aktiverede funktioner understøtter automatisk margendetektion, scangodkendelse og behandlingssimulering, hvilket forbedrer diagnostisk sikkerhed. Cloud-tilslutning muliggør problemfri datadeling mellem klinikker og laboratorier, hvilket fremskynder gennemløbstider. Denne trend skaber muligheder for abonnementsbaserede softwaremodeller og værdiskabende tjenester. Efterhånden som digitale økosystemer udvides, opnår producenter, der tilbyder integrerede hardware-softwareløsninger, stærkere differentiering og tilbagevendende indtjeningspotentiale.

- For eksempel bruger Planmecas Romexis Ortho Simulator AI til at generere ortodontiske behandlingssimuleringer fra intraorale scans inden for få minutter, hvilket visualiserer klare aligner-resultater til patientdiskussioner. Værktøjet understøtter almindelige ortodontiske tilfælde med justerbare forslag.

Udvidelse i nye tandmarkeder

Voksende økonomier præsenterer betydelige vækstmuligheder for markedet for selvstændige intraorale scannere, efterhånden som tandinfrastrukturen fortsætter med at modernisere. Øgede investeringer i private tandklinikker, stigende tandturisme og voksende middelklassebefolkninger understøtter scanneradoptionen. Regeringer og tandlægeforeninger, der fremmer digital sundhedspleje, opmuntrer yderligere teknologioptagelsen. Producenter introducerer omkostningsoptimerede og bærbare scannermodeller skræddersyet til prisfølsomme markeder. Denne trend muliggør bredere penetration ud over udviklede regioner og skaber langsigtede volumen vækstmuligheder for markedsdeltagere.

- For eksempel introducerede Medit i700 i 2021 som en kompakt, højhastigheds intraoral scanner med 70 billeder per sekund, nu tilgængelig trådløst. Dens overkommelige pris og åbne systemkompatibilitet har drevet stærk optagelse i nye markeder som Indien, hvilket forbedrer effektiviteten i små praksisser.

Vigtig Udfordring

Høje Startomkostninger og Budgetbegrænsninger

Høje startinvesteringer forbliver en vigtig udfordring på markedet for Standalone Intraorale Scannere, især for små og uafhængige tandlægepraksisser. Scannersystemer involverer betydelige forudgående omkostninger sammen med softwarelicenser, træning og vedligeholdelsesudgifter. Budgetbegrænsninger begrænser adoption i omkostningsfølsomme regioner og forsinker udskiftningscyklusser. Selvom der findes langsigtede effektivitetsfordele, vedvarer bekymringer om investeringsafkast blandt praktiserende tandlæger. Denne udfordring presser producenter til at tilbyde fleksible prismodeller, finansieringsmuligheder og indgangsniveausystemer for at opretholde markedsvækst.

Træningskrav og Arbejdsgangsintegrationsproblemer

Behovet for specialiseret træning og arbejdsgangsintegration udgør en anden udfordring for markedet for Standalone Intraorale Scannere. Tandlæger og personale har brug for tid til at tilpasse sig scanningsteknikker, softwaregrænseflader og digitale behandlingsplanlægningsprocesser. Integration med eksisterende praksisadministration og laboratoriesystemer kan skabe operationelle forstyrrelser under overgangsfaser. Modstand mod forandring blandt traditionelt uddannede fagfolk bremser yderligere adoption. At imødegå denne udfordring kræver omfattende træningsprogrammer, brugervenlige grænseflader og stærk teknisk support for at sikre en gnidningsfri implementering.

Regional Analyse

Nordamerika

Nordamerika tegnede sig for 38,6% markedsandel i 2024 på markedet for Standalone Intraorale Scannere, drevet af tidlig adoption af digital tandpleje og stærk tilstedeværelse af førende tandteknologiproducenter. Høj penetration af CAD/CAM-arbejdsgange, avanceret tandinfrastruktur og gunstig refusion for restorative og ortodontiske procedurer understøtter vedvarende efterspørgsel. USA leder den regionale vækst på grund af høje procedurevolumener inden for kosmetisk tandpleje og implantologi. Kontinuerlig produktinnovation, stærk klinikerbevidsthed og hurtig integration af AI-aktiverede tandløsninger styrker yderligere Nordamerikas førerposition inden for adoption af intraorale scannere.

Europa

Europa opnåede 29,4% markedsandel i 2024 på markedet for Standalone Intraorale Scannere, understøttet af udbredt adoption af digitale tandteknologier på tværs af Tyskland, Frankrig, Storbritannien og Italien. Stærke reguleringsstandarder, der fremmer præcisionstandpleje og infektionskontrol, accelererer scannerudrulning. Øget efterspørgsel efter ortodontiske aligners og protetiske restaureringer fremmer konsekvent scannerbrug. Tandlaboratorier og klinikker adopterer i stigende grad pulverfri og berøringsfri scanningsteknologier for at forbedre arbejdsgangseffektiviteten. Derudover bidrager udvidende tandturisme i Sydeuropa og Østeuropa til stabil regional markedsudvidelse.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde 21,7% markedsandel i 2024 på markedet for Standalone Intraorale Scannere og repræsenterer det hurtigst voksende regionale marked. Stigende investeringer i private tandklinikker, øget tandturisme og voksende middelklassepopulationer i Kina, Indien, Japan og Sydkorea driver adoption. Øget bevidsthed om digital tandpleje og omkostningseffektive scannermodeller understøtter markedsindtrængning. Regeringer, der fremmer sundhedsdigitalisering og øget efterspørgsel efter ortodontiske og restorative procedurer, styrker yderligere væksten. Lokal produktion og konkurrencedygtige prisstrategier forbedrer også scanneradgang på tværs af nye økonomier.

Latinamerika

Latinamerika stod for 6,2% markedsandel i 2024 i markedet for selvstændige intraorale scannere, understøttet af gradvis modernisering af tandplejeinfrastrukturen. Lande som Brasilien, Mexico og Colombia fører an i adoptionen på grund af stigende efterspørgsel efter kosmetisk tandpleje og ekspanderende private tandkæder. Øget opmærksomhed blandt tandlæger om digitale aftryk og forbedret behandlingsnøjagtighed understøtter markedsvækst. Dog forbliver prisfølsomhed en begrænsende faktor, hvilket opmuntrer efterspørgslen efter mellemklasse scannersystemer. Vækst i tandturisme og træningsinitiativer fortsætter med at forbedre de regionale adoptionsrater.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen repræsenterede 4,1% markedsandel i 2024 i markedet for selvstændige intraorale scannere. Væksten drives af stigende investeringer i premium tandklinikker i UAE, Saudi-Arabien og Sydafrika. Øget fokus på æstetisk tandpleje, implantatprocedurer og digital sundhedstransformation understøtter scanneradoptionen. Regeringsledet udvikling af sundhedsinfrastruktur og voksende medicinsk turisme styrker efterspørgslen i Mellemøsten. I Afrika forbliver adoptionen begrænset, men stiger gradvist gennem urbane tandcentre og internationale partnerskaber, der forbedrer adgangen til digitale tandteknologier.

Markedssegmenteringer:

Efter type

- Konfokal mikroskopisk billeddannelse scannere

- Optisk stav intraorale scannere

- Laserscannere

- Ultralyd intraorale scannere

- Andre

Efter teknologi:

- Pulverfri intraorale scannere

- Pulverbaserede intraorale scannere

- Berørbare intraorale scannere

- Ikke-berørbare (berøringsfri) intraorale scannere

Efter anvendelse:

- Tandrestaureringer (kroner, broer, inlays, onlays)

- Ortodonti

- Tandimplantologi

- Andre

Efter lyskilde:

- LED intraorale scannere

- Halogen intraorale scannere

- Selvstændige intraorale scannere

Efter geografi:

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabsanalysen af Markedet for Standalone Intraorale Scannere inkluderer nøglespillere som Align Technology, Inc., Dentsply Sirona Inc., 3Shape A/S, Carestream Dental, Inc., 3M ESPE, Planmeca Group, Medit Corp., og Shining 3D. Markedet er kendetegnet ved stærk vægt på teknologisk innovation, produktdifferentiering og softwareintegration. Ledende virksomheder fokuserer på at forbedre scanningsnøjagtighed, hastighed og ergonomi, mens de udvider pulverfri og berøringsfri scanningsmuligheder. Strategiske partnerskaber med dentallaboratorier og softwareudbydere styrker økosystemintegration og kundeloyalitet. Virksomheder investerer også i AI-aktiverede funktioner, cloud-baseret datastyring og forbedret interoperabilitet for at forbedre kliniske arbejdsgange. Udvidelse til nye markeder gennem omkostningsoptimerede produkttilbud og lokaliserede distributionsnetværk intensiverer yderligere konkurrencen. Løbende investeringer i træning, eftersalgsstøtte og digitale uddannelsesplatforme gør det muligt for nøglespillere at styrke mærkeloyalitet og opretholde markedspositionering på tværs af globale tandmarkeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Condor

- 3Shape A/S

- Align Technology, Inc.

- Hint-Els GmbH

- Sirona Dental Systems, Inc.

- Densys3D Ltd.

- E4D Technologies, LLC.

- IOS Technologies, Inc.

- Carestream Dental, Inc.

- 3M ESPE

Seneste Udviklinger

- I marts 2025 indgik OMNIVISION og Biotech Dental et partnerskab for Biotech Dentals nye Scan4All Iris intraorale scannere, der integrerer OMNIVISION’s multi-sensor kameramoduler for at forbedre 3D-billeddannelsesnøjagtighed og hastighed.

- I december 2025 præsenterede Align Technology sine nyeste digitale tandlægeinnovationer, herunder forbedringer af iTero Lumina™-scanneren på Greater New York Dental Meeting 2025, hvilket understreger deres engagement i at fremme intraorale scanningsløsninger.

- I november 2025 lancerede SHINING 3D Dental Aoralscan Elf intraoral scanner, en let 106 g enhed med AI-drevne funktioner som IntelliBite okklusionsoptimering og Intelligent Plaque Management for forbedrede digitale tandlægearbejdsgange

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Teknologi, Anvendelse, Lyskilde og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet for Standalone Intraorale Scannere vil fortsætte med at udvide sig, da digital tandpleje bliver standardpraksis på tværs af almindelige og specialiserede tandklinikker.

- Adoptionen af pulverfri og berøringsfri scannings-teknologier vil accelerere på grund af forbedret patientkomfort og arbejdsgangseffektivitet.

- Integration med AI-drevet software vil forbedre scanningsnøjagtighed, diagnostik og automatiserede behandlingsplanlægningsmuligheder.

- Cloud-baseret konnektivitet vil muliggøre problemfri dataudveksling mellem klinikker og tandlægelaboratorier, hvilket reducerer gennemløbstider.

- Efterspørgsel fra ortodontiske og restorative tandplejeanvendelser vil forblive den primære vækstdriver.

- Producenter vil i stigende grad fokusere på ergonomiske, trådløse og kompakte scannerdesign for at forbedre anvendeligheden.

- Omkostningsoptimerede modeller vil understøtte højere penetration i små praksisser og nye markeder.

- Strategiske partnerskaber med tandlægesoftwareudbydere vil styrke digitale økosystemtilbud.

- Træningsprogrammer og digitale uddannelsesplatforme vil spille en kritisk rolle i at udvide brugeradoptionen.

- Regulatorisk fokus på præcisionstandpleje og infektionskontrol vil yderligere understøtte langsigtet markedsvækst.