Markedsoversigt

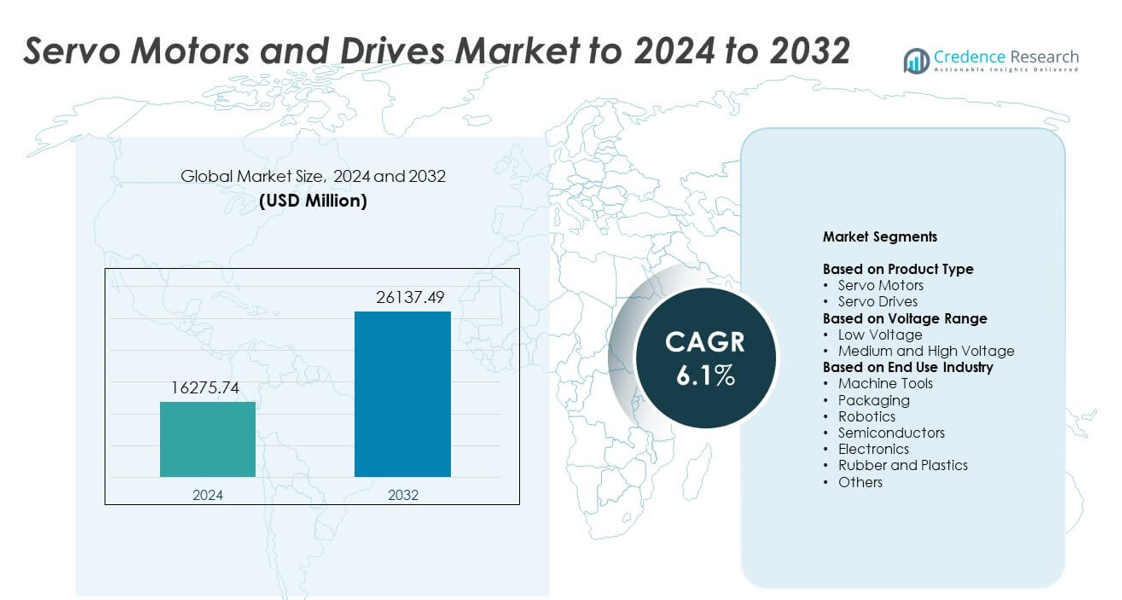

Markedet for servomotorer og drev blev værdiansat til USD 16275,74 millioner i 2024 og forventes at nå USD 26137,49 millioner i 2032, med en CAGR på 6,1% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for servomotorer og drev 2024 |

USD 16275,74 millioner |

| Marked for servomotorer og drev, CAGR |

6,1% |

| Markedstørrelse for servomotorer og drev 2032 |

USD 26137,49 millioner |

Markedet for servomotorer og drev inkluderer førende aktører som ABB, Delta Electronics, Fuji Electric, Danfoss, Bosch Rexroth, Advanced Motion Controls, Hitachi, Baumueller, Allied Motion og Ingenia Cat. Disse virksomheder konkurrerer gennem højpræcisions bevægelsessystemer, energieffektive drev og digitale kontrolplatforme designet til moderne automatisering. Deres fokus på robotteknologi, halvlederværktøjer og avancerede produktionslinjer understøtter en stabil global efterspørgsel. Asien-Stillehavsområdet førte markedet i 2024 med omkring 34% andel på grund af storskala industriel ekspansion, efterfulgt af Nordamerika med cirka 32% andel og Europa med næsten 29% andel, hvilket afspejler stærk adoption på tværs af modne automatiseringsøkosystemer.

Markedsindsigt

- Markedet for servomotorer og drev nåede USD 16275,74 millioner i 2024 og forventes at nå USD 26137,49 millioner i 2032, med en vækst på en CAGR på 6,1%.

- Stigende automatisering inden for robotteknologi, emballage, værktøjsmaskiner og halvlederudstyr driver en stærk efterspørgsel, hvor robotteknologi har den største slutbrugerandel på omkring 28% i 2024.

- Vigtige tendenser inkluderer adoption af smarte servodrev med realtidsmonitorering, stigende efterspørgsel efter kompakte højmomentdesigns og bredere brug af energieffektive systemer på tværs af digitale fabrikker.

- Markedet forbliver konkurrencepræget, da større leverandører udvider digitale kontrolplatforme, forbedrer encoderpræcision og danner partnerskaber med automatiseringsintegratorer for at styrke global tilstedeværelse.

- Asien-Stillehavsområdet førte markedet med 34% andel i 2024, efterfulgt af Nordamerika med 32% og Europa med 29%, mens servodrev dominerede produktsegmentet med omkring 58% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkttype

Servodrev havde den dominerende position i 2024 med omkring 58% andel. Stærk adoption kom fra stigende efterspørgsel efter præcis bevægelseskontrol på tværs af automatiserede produktionslinjer. Servodrev understøtter hurtigere respons, højere momentpræcision og bedre energiforbrug, hvilket hjalp producenter med at opgradere ældre systemer. Servomotorer oplevede stabil vækst på grund af øget brug i kompakte maskiner og robotteknologi, men deres andel forblev lavere end drev, fordi mange industrier kun udskiftede kontrolenheder frem for hele motor-drev-samlinger.

- For eksempel leverer Mitsubishi Electrics MELSERVO-J5 servo forstærkere en hastighedsfrekvensrespons på 3,5 kHz. De understøtter nominel effekt fra 0,1 kW til 7 kW til servodrev kontrol.

Efter spændingsområde

Lavspændingsenheder førte Servo Motorer og Drev Markedet i 2024 med næsten 71% andel. Bred anvendelse i emballage, elektronikmontage og lette industrielle systemer understøttede denne føring. Lavspændingsløsninger tilbyder sikrere drift, lettere integration og lavere installationsomkostninger, hvilket fremmer adoption i små og mellemstore automatiseringsprojekter. Mellem- og højspændingsenheder voksede i tunge industrier, men forblev mindre på grund af højere omkostninger og begrænset anvendelse i specialiserede høj-effekt applikationer som metalformning og store transportsystemer.

- For eksempel dækker Omrons 1S servo system et effektområde fra 50 W til 15 kW. Det bruger en 23-bit højopløsnings absolut encoder til præcis lavspændingsbevægelseskontrol.

Efter slutbrugsindustri

Robotik fremstod som den førende slutbrugssegment i 2024 med næsten 28% andel. Stærk efterspørgsel kom fra stigende fabriksautomatisering, voksende cobot installationer og højere præcisionsbehov i elektronik- og bilmontering. Robotikapplikationer er stærkt afhængige af servosystemer for nøjagtighed, gentagelighed og jævn bevægelse, hvilket øgede segmentvæksten. Værktøjsmaskiner, emballage og halvlederudstyr fulgte på grund af hurtig modernisering af produktionslinjer, mens gummi, plast og andre industrier fortsatte gradvis adoption med lavere volumener.

Vigtige vækstdrivere

Stigende efterspørgsel efter industriel automatisering

Automatiseringsekspansion på tværs af fremstilling, elektronik og logistik driver stærk optagelse af servomotorer og drev. Virksomheder moderniserer anlæg for at forbedre nøjagtighed, reducere spild og øge hastighed, hvilket øger afhængigheden af højpræcisionsbevægelsessystemer. Vækst i robotik, CNC værktøjer og automatiserede emballagelinjer styrker også efterspørgslen. Mange industrier skifter fra manuelle processer til smart produktion, og dette skift positionerer servosystemer som essentielle komponenter for stabil, effektiv og gentagelig bevægelseskontrol.

- For eksempel når Panasonics MINAS A6 servo drev en responsbåndbredde på 3,2 kHz for hurtig kontrol. Udvalgte A6 motorer kører ved hastigheder op til 6500 rpm med 23-bit encodere.

Fremskridt inden for præcisionsbevægelsesteknologier

Forbedrede encodersystemer, kompakte motordesign og digitale kontrolplatforme understøtter bredere brug af servoløsninger. Moderne produktion kræver strammere tolerancer og dynamisk hastighedskontrol, hvilket øger tiltrækningen af avancerede servoarkitekturer. Højopløsningsfeedback og realtidsmonitorering forbedrer ydeevnen på tværs af forskellige maskiner. Disse innovationer reducerer nedetid, skærper nøjagtighed og hjælper operatører med at opretholde produktkvalitet, hvilket presser virksomheder til at erstatte ældre teknologier med nye servobaserede bevægelsessystemer.

- For eksempel tilbyder Renishaws RESOLUTE absolut encoder lineær opløsning ned til 1 nm. Den opretholder denne fine opløsning ved hastigheder op til 100 m/s i servo akser.

Vækst i robotik på tværs af industrier

Stigende brug af industrielle og kollaborative robotter styrker efterspørgslen efter servomotorer og drev. Robotikapplikationer afhænger af hurtig respons, høj momenttæthed og stabil multi-akse kontrol, hvilket matcher servo kapabiliteter. Bil-, elektronik- og lagerfirmaer implementerer robotter for at øge effektiviteten og håndtere gentagne eller højrisiko opgaver. Denne stigning i robotinstallationer, kombineret med udvidelse af småskala automatiseringsprojekter, placerer servosystemer i centrum for moderne robotbevægelseskontrol.

Vigtige Tendenser og Muligheder

Skift Mod Energieffektive Servosystemer

Producenter adopterer energibesparende servodrev med regenerative funktioner for at reducere strømforbrug og støtte bæredygtighedsmål. Denne tendens er i tråd med stigende elpriser og miljøstandarder på tværs af regioner. Avancerede motorer med lavere varmetab og højere effektivitet tiltrækker industrier, der sigter mod at reducere driftsomkostninger. Øget regeringsfokus på energieffektive maskiner udvider mulighederne for leverandører, der tilbyder optimerede servoteknologier.

- For eksempel spænder Bosch Rexroths IndraDrive M strømforsyninger fra 18 kW til 120 kW. De bruger energibesparende linjeregenerering til at føre bremseenergi tilbage i forsyningsnettet.

Integration af IIoT og Smart Overvågning

Servosystemer forbinder sig i stigende grad med industrielle netværk for at støtte prædiktiv vedligeholdelse og realtidsdiagnostik. Smarte drev hjælper operatører med at spore belastningsforhold, hastighedsmønstre og fejlhistorik, hvilket forbedrer produktionsplanlægning og reducerer risikoen for nedetid. Adoptionen af cloud-forbundne og Ethernet-baserede servoplatforme vokser, efterhånden som fabrikker skifter mod digitale arbejdsgange. Denne integration skaber nye muligheder for avanceret analyse og fjernstyringsfunktioner.

- For eksempel understøtter Rockwell Automations Kinetix 5700 med Integrated Motion en minimumsopdateringshastighed på 1 ms. Denne hurtige EtherNet/IP-cyklus muliggør tæt servoovervågning og realtidsdiagnostik for hver akse.

Udvidelse af Kompakte og Letvægtsdesign

Miniaturiserede servomotorer imødekommer behovene inden for elektronikmontage, medicinsk udstyr og kompakt robotteknologi. Producenter søger mindre enheder med høj drejningsmomenttæthed og stabil positioneringsnøjagtighed. Denne tendens understøtter fleksible produktionslayout og pladsbegrænsede maskiner. Den stigende efterspørgsel efter bærbare automatiseringsværktøjer og præcisionsmikromaskiner accelererer adoptionen af disse kompakte servoløsninger.

Vigtige Udfordringer

Høj Startinvestering i Avancerede Systemer

Servomotorer og drev har højere startomkostninger end konventionelt bevægelsesudstyr, hvilket begrænser adoptionen blandt små og mellemstore producenter. Installation, tuning og integration kræver specialiserede færdigheder, hvilket øger de samlede projektomkostninger. Virksomheder med begrænsede budgetter udsætter opgraderinger trods effektivitetsgevinster. Denne omkostningsbarriere bremser modernisering i udviklingsregioner og påvirker udskiftningscyklusser.

Kompleks Installation og Behov for Teknisk Ekspertise

Servosystemer kræver præcis opsætning, parameterjustering og kontinuerlig overvågning for optimal ydeevne. Mange faciliteter mangler uddannede teknikere, hvilket øger risikoen for fejl og nedetid under implementering. Kompatibilitetsproblemer med ældre maskiner skaber også integrationsudfordringer. Disse tekniske hindringer bremser adoptionen i industrier, der overgår fra basal automatisering til avanceret bevægelseskontrol.

Regional Analyse

Nordamerika

Nordamerika havde omkring 32% andel i markedet for Servomotorer og Drev i 2024. Stærk adoption kom fra avanceret automatisering i bil-, elektronik- og luftfartsproduktion. Regionen drager fordel af udbredt brug af robotteknologi, CNC-maskiner og bevægelseskontrolplatforme på tværs af store produktionsanlæg. Voksende investeringer i digitale fabrikker og stigende efterspørgsel efter højpræcisionsudstyr fortsætter med at støtte markedsudvidelsen. Tilstedeværelsen af store teknologileverandører og stærke industrielle moderniseringstendenser holder Nordamerika som en førende bidragyder til implementeringen af servosystemer.

Europa

Europa opnåede næsten 29% andel i 2024, drevet af stærk automationsmodenhed i Tyskland, Italien og Frankrig. Høj efterspørgsel i bilfabrikker, pakkelinjer og halvlederoperationer understøtter servo-adoption. Regionens fokus på energieffektive maskiner og Industri 4.0 fremskynder opgraderinger til avancerede servo-drev. Stærkt regulatorisk pres for højtydende, lavemissions industrielt udstyr øger brugen af præcisionsbevægelsessystemer. Tung fremstilling og robotudrulning styrker yderligere Europas position som et nøglemarked for servoteknologier.

Asien og Stillehavsområdet

Asien og Stillehavsområdet førte vækstmomentum med omkring 34% andel i 2024, understøttet af store produktionscentre i Kina, Japan, Sydkorea og Indien. Udvidet elektronikproduktion, stigende robotinstallationer og stærk investering i fabriksautomatisering driver hurtig adoption. Regionens voksende halvleder- og pakkesektorer er stærkt afhængige af højpræcisions servo-systemer. Regeringsincitamenter for smarte fabrikker og stigende arbejdsomkostningspres opmuntrer til hurtigere mekanisering. Disse faktorer gør Asien og Stillehavsområdet til det mest dynamiske og hurtigt ekspanderende regionale marked.

Latinamerika

Latinamerika tegnede sig for omkring 3% andel i 2024, med en efterspørgsel, der stiger støt på tværs af bildele, fødevareforarbejdning og pakkefabrikker. Lande som Brasilien og Mexico fortsætter med at automatisere produktionslinjer for at forbedre effektiviteten og reducere driftsmæssige tab. Adoption forbliver gradvis på grund af budgetbegrænsninger, men moderniseringsprogrammer i industrielle klynger understøtter markedsudvidelse. Stigende import af industrielle robotter og CNC-maskiner øger også behovet for avancerede servo-drev og motorer i regional fremstilling.

Mellemøsten og Afrika

Mellemøsten og Afrika havde næsten 2% andel i 2024, hvilket afspejler tidlig, men voksende adoption af automation. Efterspørgslen styrkes i sektorer som olie og gas, metaller og logistik, hvor præcisionskontrol forbedrer operationel sikkerhed og produktivitet. Investeringer i nye produktionszoner, især i Golf-landene, understøtter øget brug af servo-systemer. Begrænset teknisk ekspertise og højere installationsomkostninger bremser bredere penetration, men igangværende industrielle diversificeringsindsatser fortsætter med at skabe langsigtede vækstmuligheder.

Markedssegmenteringer:

Efter Produkttype

Efter Spændingsområde

- Lav Spænding

- Mellem og Høj Spænding

Efter Slutanvendelsesindustri

- Maskinværktøjer

- Emballage

- Robotter

- Halvledere

- Elektronik

- Gummi og Plast

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for servomotorer og drev har nøglespillere som ABB, Delta Electronics, Fuji Electric, Danfoss, Bosch Rexroth, Advanced Motion Controls, Hitachi, Baumueller, Allied Motion og Ingenia Cat. Markedet viser stærk konkurrence, da virksomheder fokuserer på avancerede bevægelseskontrolteknologier, energieffektive arkitekturer og digitale drevplatforme, der understøtter realtidsmonitorering. Leverandører styrker deres porteføljer gennem forbedret momenttæthed, hurtigere responssystemer og kompakte motordesigns, der er velegnede til automatiseret udstyr. Mange producenter investerer i software-drevne kontrolfunktioner og integrerede sikkerhedsfunktioner for at imødekomme moderne produktionsbehov. Strategiske partnerskaber med robotvirksomheder, maskinbyggere og automationsintegratorer hjælper med at udvide deres markedsrækkevidde. Løbende opgraderinger i encoder-præcision, kommunikationsprotokoller og strømoptimering understøtter også stærkere differentiering i et hurtigt udviklende industrielt automationsmiljø.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- ABB

- Delta Electronics

- Fuji Electric

- Danfoss

- Bosch Rexroth

- Advanced Motion Controls

- Hitachi

- Baumueller

- Allied Motion

- Ingenia Cat

Seneste udviklinger

- I 2025 lancerede Allient Pyxmos servo-drevfamilien for at udvide sin højtydende bevægelseskontrolportefølje til robotteknologi og industriel automation

- I 2025 introducerede Bosch Rexroth ctrlX DRIVE kabinetsfri IP65 servo-drevsystem, som flytter drev ud af kontrolskabet og reducerer plads- og kablingsbehov med op til 90 %.

- I 2024 udgav ABB en opdateret ACS180 maskindrevskatalog, der positionerer den kompakte drevplatform til præcis hastigheds- og momentkontrol i små maskiner og OEM-bevægelsesapplikationer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Spændingsområde, Slutanvendelsesindustri og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig, efterhånden som fabrikker øger automatiseringen på produktionslinjerne.

- Adoptionen af robotteknologi vil stige og øge efterspørgslen efter højpræcisions servosystemer.

- Kompakte og lette servodesign vil få bredere anvendelse i pladsbegrænset maskineri.

- Energieffektive drev vil opleve stærkere optagelse på grund af stigende behov for energibesparelser.

- Smarte servoplatforme med realtidsmonitorering vil vokse med digital fabriksadoption.

- Fremstilling af halvledere og elektronik vil drive højere efterspørgsel efter multi-akse servoer.

- Vækst i produktionen af elektriske køretøjer vil øge brugen af servoer i samling og test.

- Udskiftning af ældre bevægelsessystemer vil accelerere i aldrende industrianlæg.

- Servoleverandører vil udvide servicebaserede modeller som forudsigende vedligeholdelsesstøtte.

- Fremvoksende markeder vil hurtigere tage servosystemer i brug, efterhånden som lønomkostninger og automatiseringsbehov stiger.