Markedsoversigt

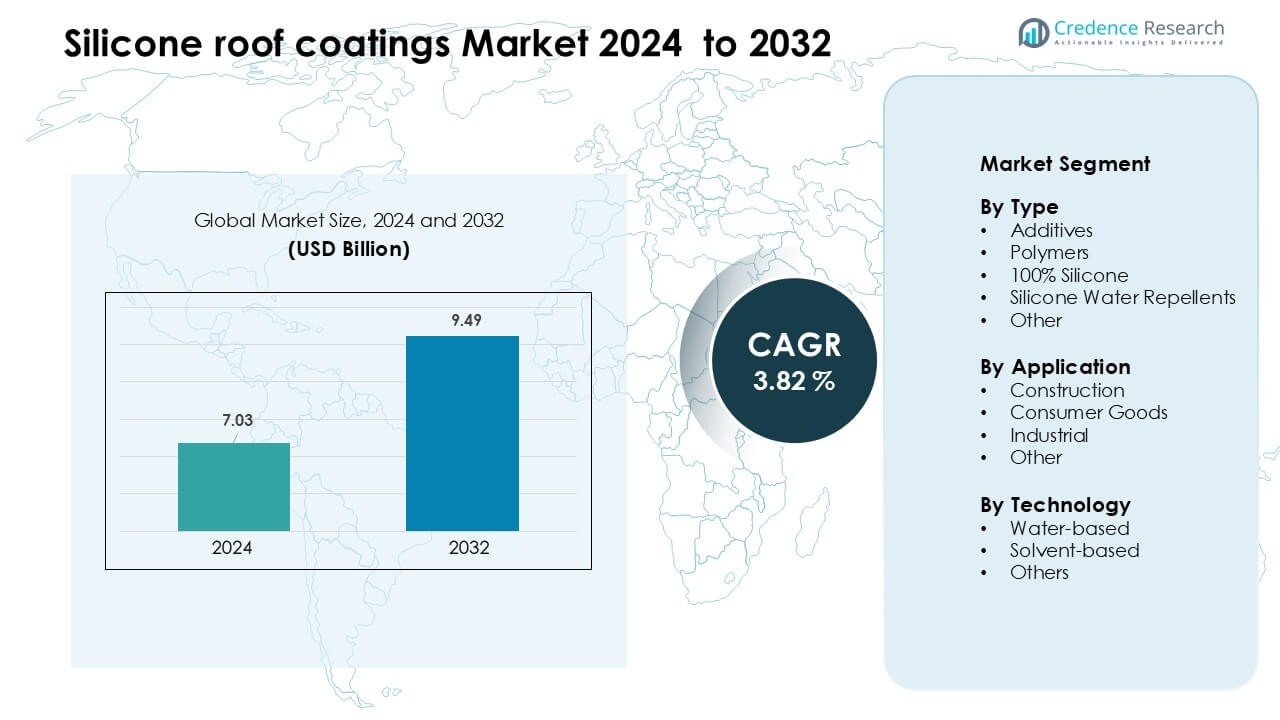

Markedet for silikone tagbelægninger blev vurderet til USD 7,03 milliarder i 2024 og forventes at nå USD 9,49 milliarder i 2032, med en årlig vækstrate (CAGR) på 3,82 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for silikone tagbelægninger 2024 |

USD 7,03 milliarder |

| Silikone tagbelægninger marked, CAGR |

3,82 % |

| Markedstørrelse for silikone tagbelægninger 2032 |

USD 9,49 milliarder |

Markedet for silikone tagbelægninger formes af førende virksomheder som PPG Industries, Wacker Chemie AG, HITAC Adhesives & Coatings, The Sherwin-Williams Company, BASF SE, SIKA AG, Neogard, Akzo Nobel N.V., RPM International Inc., og DOW. Disse aktører konkurrerer gennem avancerede belægningsteknologier, stærke distributionsnetværk og voksende investeringer i reflekterende og lav-VOC formuleringer. Produktinnovation fokuserer på holdbarhed, UV-stabilitet og forbedret ydeevne til kommerciel tagrestaurering. Nordamerika forblev den førende region i 2024 med en andel på omkring 38% på grund af høj retrofit-aktivitet, stærke entreprenørøkosystemer og udbredt anvendelse af køletagssystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for silikone tagbelægninger blev vurderet til USD 7,03 milliarder i 2024 og forventes at nå USD 9,49 milliarder i 2032, med en årlig vækstrate (CAGR) på 3,82 % i prognoseperioden.

- Væksten drives af stigende efterspørgsel efter energieffektive tage, udvidelse af restaureringsprojekter og strengere regler, der fremmer lav-VOC og reflekterende belægningssystemer i kommercielle bygninger.

- Nøgletrends inkluderer hurtig vedtagelse af køletagsstandarder, stigende brug i store industrielle og logistikfaciliteter og stærke muligheder i regioner med høje varmebelastninger og aldrende infrastruktur.

- Konkurrencen forbliver høj, da førende virksomheder fokuserer på holdbare 100% silikoneformuleringer, forbedret UV-modstand og bredere entreprenørpartnerskaber, mens prisfølsomhed og substratkompatibilitetsproblemer fungerer som begrænsninger.

- Nordamerika havde omkring 38% andel i 2024 som den førende region, mens 100% silikone førte typen segmentet med næsten 41% andel, understøttet af tung kommerciel og industriel brug.

Markedssegmenteringsanalyse:

Efter type

100% silikone førte markedet for silikone tagbelægninger i 2024 med næsten 41% andel. Stærk efterspørgsel kom fra bygningsejere, der søgte langvarig UV-stabilitet, høj reflektivitet og stærk modstand mod vandansamlinger. Denne type blev bredt anvendt på kommercielle tage, fordi den forlænger levetiden og reducerer kølebelastninger. Polymerer og silikone vandafvisere avancerede som omkostningseffektive muligheder for let beskyttelse, mens tilsætningsstoffer understøttede forbedret vedhæftning og hærdning. Vækst på tværs af type segmentet forblev drevet af stigende retrofit-projekter og behovet for holdbare beskyttende lag i aldrende tagssystemer.

- For eksempel hærder Henry Company’s Pro-Grade 988 silikonebelægning på kun 15 minutter under regnsikre forhold ifølge dets tekniske datablad, samtidig med at det leverer permanent modstand mod vandpytter.

Efter Anvendelse

Byggeri dominerede markedet i 2024 med omkring 58% andel. Dette segment udvidede sig, da bolig-, kommercielle og industrielle bygninger tog silikonebelægninger i brug for at reducere energiomkostninger og udsætte fuld tagudskiftning. Byggevirksomheder foretrak disse belægninger på grund af hurtigere installation og stærk vejrbestandighed, hvilket hjalp med at forbedre projektplaner. Forbrugsvarer og industrielle anvendelser voksede for udstyrsoverflader og opbevaringsstrukturer. Efterspørgslen på tværs af anvendelser steg, da regeringer fremmede køletagsløsninger for at håndtere varmeøer og støtte bæredygtighedsmål i byområder.

- For eksempel har Enercons EnerFlex SP 300 100%-silikonebelægning, anvendt på et kommercielt/industrielt tag, en Solar Reflective Index (SRI) på 110, og i en feltanvendelse, hvor den indendørs termostat-målte temperatur faldt fra ~77 °F til ~72 °F over en uge, resulterede det i en reduktion på 2.733 kWh i HVAC-forbrug.

Efter Teknologi

Vandbaseret teknologi havde den største andel i 2024 med cirka 52%. Entreprenører valgte vandbaserede formuleringer, fordi de tilbyder lavere VOC-niveauer, sikrere håndtering og hurtigere tørretider under tagrestaurering. Disse belægninger vandt indpas i regioner med strenge luftkvalitetsregler og høj efterspørgsel efter miljømæssigt overensstemmende materialer. Opløsningsmiddelbaserede belægninger forblev relevante for barske klimaer, der kræver stærkere kemisk modstand, mens andre nye teknologier voksede i niche-reparations- og specialbelægningsopgaver. Markedets vækst på tværs af teknologier blev drevet af stigende grønne bygningsstandarder og skiftet mod energieffektive tagløsninger.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Energieffektive Tagløsninger

Efterspørgslen efter energieffektive tagsystemer fortsætter med at styrke markedet for silikone tagbelægninger. Bygningsejere og facility managers foretrækker silikonebelægninger, fordi de reflekterer mere sollys og reducerer indendørs temperaturer, hvilket hjælper med at sænke kølebelastninger i varme regioner. Mange kommercielle steder vælger disse reflekterende systemer for at reducere langsigtet strømforbrug og udsætte fuld tagudskiftning. Øget bevidsthed om varmeø-effekter i byer presser virksomheder til at tage køletagsløsninger i brug. Regeringer i flere regioner fremmer også reflekterende belægninger gennem koder og incitamentsprogrammer. Disse faktorer opmuntrer til udbredte opgraderinger i ældre kommercielle og industrielle bygninger, hvilket driver en stabil produktadoption.

- For eksempel rapporterer Henry Company, at deres TropiCool® 887 100% silikone tagbelægning bevarer reflektivitet selv efter 3.000 timers accelereret UV-eksponering, med registreret termisk emittans på 0,90 i uafhængige tests.

Udvidelse af Tagrestaureringsprojekter

Aktiviteten inden for tagrestaurering stiger, da ejendomsejere søger omkostningseffektive alternativer til fuld tagudskiftning. Silikonebelægninger understøtter denne ændring, fordi de fungerer godt på aldrende membraner, metaltage og asfaltsystemer. Belægningerne forlænger tagets levetid ved at forbedre UV-modstand, blokere fugt og reducere overfladenedbrydning. Restaureringsprojekter giver også entreprenører mulighed for at færdiggøre arbejdet hurtigere, hvilket begrænser forretningens nedetid. Strammere budgetter på tværs af kommercielle faciliteter øger yderligere præferencen for restaureringsløsninger. Efterhånden som industrielle rum, lagre og detailcentre udvider sig, skaber deres lange tagspænd store muligheder for silikonebaserede restaureringssystemer.

- For eksempel restaurerede Gaco’s S20 silikonesystem et 177.000 kvadratfod stort metaltag hos RKI i Houston og forlængede tagets levetid med yderligere 20 år under dets fulde systemgaranti, hvilket eliminerede behovet for en nedrivning.

Miljømæssig og Regulatorisk Støtte

Miljøpolitikker fortsætter med at styrke efterspørgslen efter lav-VOC og miljøvenlige tagmaterialer. Vandbaserede silikonebelægninger opfylder disse mål ved at tilbyde sikrere håndtering og færre emissioner under påføring. Certificeringer for grønne bygninger såsom LEED opfordrer også til brugen af reflekterende tagsystemer, hvilket hjælper silikonebelægninger med at opnå bredere accept. Mange byer fremmer kølige tage for at reducere byvarme og forbedre lokal klimamodstandsdygtighed. Disse regler presser byggefirmaer til at skifte mod bæredygtige belægningsmaterialer. Voksende investeringer i grønne renoveringsprogrammer på tværs af kommercielle bygninger øger yderligere efterspørgslen og understøtter markedsudvidelsen.

Vigtig Trend & Mulighed

Adoption af Køletag og Bæredygtige Bygningspraksisser

Standarder for køletag fortsætter med at forme efterspørgslen, da regeringer og store virksomheder sigter mod at reducere energiforbruget og støtte klimamål. Silikonebelægninger tilbyder høj reflektivitet og langvarig vejrbeskyttelse, hvilket gør dem ideelle til bygninger, der søger grønne bygningsmærker. Flere kommercielle udviklere inkluderer nu reflekterende belægninger i renoveringscyklusser for at forbedre termisk komfort og opnå driftsbesparelser. Efterhånden som bekymringerne om varmeøer vokser, fremmer byer i Nordamerika, Europa og Asien overholdelse af køletag gennem opdaterede bygningsregulativer. Disse ændringer skaber en stærk mulighed for silikonebelægninger både ved nye installationer og renoveringer.

- For eksempel er GAF’s UniSeal® Extreme Silicone opført af CRRC med en initial solreflektivitet på 0,83 og en termisk emittans på 0,90, hvilket gør det muligt for bygninger at opfylde strenge køletagskriterier under California Title-24 og LEED-kreditter for varmeø-mitigation.

Vækst af Store Kommercielle og Industrielle Faciliteter

Lagerrum, datacentre, logistikknudepunkter og produktionsanlæg udvider sig globalt og skaber stærke muligheder for silikone tagbelægninger. Disse store strukturer drager fordel af belægninger, der modstår vandansamling, UV-nedbrydning og termisk stress. Mange facilitetsejere bruger silikonebelægninger til at holde tagtemperaturer stabile og reducere køleudgifter for bygninger med stor spændvidde. Stigningen i e-handelslagre og last-mile leveringscentre øger yderligere efterspørgslen. Efterhånden som industrielle zoner opgraderer aldrende tage, vinder silikonebelægninger indpas som et vedligeholdelsesfrit og langvarigt beskyttelseslag, hvilket styrker de langsigtede vækstudsigter.

- For eksempel blev Progressive Materials’ HS-3200 højfast silikonebelægning brugt på et 160.000 kvadratfod stort lagerprojekt, hvor reflektivitetsmålinger efter påføring ved hjælp af ASTM C1549 registrerede en initial solreflektivitet på 0,88, hvilket muliggør energieffektivitetsoverholdelse for store industrielle bygninger.

Vigtig Udfordring

Kompatibilitets- og Overfladeforberedelsesproblemer

Ikke alle eksisterende tagoverflader er fuldt kompatible med silikonebelægninger, hvilket komplicerer installationen for mange entreprenører. Nogle underlag kræver omfattende rengøring, reparationer eller primerlag før påføring af silikone, hvilket øger projektets tid og omkostninger. Bygninger med indespærret fugt eller alvorlige strukturelle skader står over for højere risici for fejl efter belægning. Disse bekymringer gør ejendomsejere forsigtige og begrænser brugen på visse højrisikooverflader. Inkonsekvente anvendelsesmetoder på tværs af regioner skaber også præstationsvariationer. Som et resultat bremses adoptionen i tilfælde, hvor overfladeforberedelse er dyr eller hvor uddannede installatører er begrænsede.

Prisfølsomhed og konkurrence fra alternative belægninger

Silikonetagbelægninger koster ofte mere på forhånd end akryl- eller polyurethanmuligheder, hvilket skaber prisfølsomhed i omkostningsfokuserede markeder. Mange små virksomheder og boligejere vælger billigere belægninger, selvom silikoneprodukter tilbyder højere holdbarhed. Konkurrerende teknologier fortsætter med at forbedre UV-modstand og vandydelse, hvilket mindsker silikonens fordel. Markeder med lave arbejdsomkostninger favoriserer også billigere belægninger til storskala projekter. Denne konkurrence presser producenter til at differentiere gennem garantier, forbedrede formuleringer og entreprenøruddannelse. Høj prisbevidsthed blandt købere fungerer som en begrænsning og bremser adoptionen i prisfølsomme regioner.

Regional Analyse

Nordamerika

Nordamerika førte markedet for silikone tagbelægninger i 2024 med næsten 38% andel. Stærk adoption kom fra kommercielle bygninger, lagre og industrielle faciliteter, der søgte energibesparelser og forlængelse af tagets levetid. Regionens strenge VOC-reguleringer understøttede bredere brug af vandbaserede silikonebelægninger, mens høje udgifter til renoveringsprojekter øgede efterspørgslen. Voksende bekymringer om varmeøer opmuntrede større byer til at fremme reflekterende tagsystemer. Udvidelse af e-handelslogistikhubs og datacentre øgede yderligere brugen. USA forblev den vigtigste bidragyder på grund af store tagarealer, stærke entreprenørnetværk og stabile investeringer i bæredygtige tagopgraderinger.

Europa

Europa tegnede sig for omkring 26% andel i 2024, drevet af strenge miljøreguleringer og regionens stærke fokus på grønne bygningscertificeringer. Lande som Tyskland, Storbritannien og Frankrig adopterede silikonebelægninger på tværs af kommercielle strukturer for at forbedre energiydelsen og reducere CO2-aftryk. Renovering af aldrende industrielle tage understøttede stabil vækst, mens offentlige bygninger i stigende grad skiftede til kølige tagløsninger. Stigende bevidsthed om varmereduktion og langsigtede omkostningsfordele opmuntrede til bredere brug i Sydeuropa. Regionens engagement i bæredygtig konstruktion og lav-VOC materialer holdt silikonebelægninger i stærk efterspørgsel.

Asien-Stillehavsområdet

Asien-Stillehavsområdet havde omkring 24% andel i 2024 og registrerede den hurtigste vækst på grund af hurtig byudvikling, udvidelse af produktionsfaciliteter og stigende energiomkostninger. Kina, Indien, Japan og Sydkorea øgede adoptionen, da kommercielle komplekser og industriparker søgte holdbare og reflekterende tagløsninger. Voksende byggeaktivitet og varme klimatiske forhold opmuntrede brugen af silikonebelægninger til at håndtere varmebelastning. Udenlandske investeringer i logistikknudepunkter og store detailsteder øgede efterspørgslen. Regionens skift mod energieffektive byggematerialer og stærk optagelse af tagrestaureringsløsninger styrkede langsigtet markedsudvidelse.

Latinamerika

Latinamerika opnåede næsten 7% andel i 2024, understøttet af stigende restaureringsprojekter i kommercielle og industrielle bygninger. Lande som Brasilien, Mexico og Chile brugte silikonebelægninger til at forbedre UV-modstand og beskytte tage i højtemperaturområder. En voksende præference for vedligeholdelsesfrie tagløsninger hjalp med at drive adoptionen. Budgetbegrænsninger skubbede mange ejendomsejere mod restaurering i stedet for fuld tagudskiftning, hvilket favoriserede silikonebelægninger. Efterhånden som bevidstheden om energieffektive materialer steg, adopterede flere udviklere reflekterende systemer. Markedets vækst forblev stabil trods økonomiske udsving og afhængighed af importerede råmaterialer.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde omkring 5% andel i 2024, med efterspørgsel understøttet af ekstreme varmeforhold og stærk kommerciel infrastrukturaktivitet. Silikonebelægninger blev adopteret i indkøbscentre, hoteller, lagre og industrielle komplekser på grund af deres evne til at modstå UV-stråling og termisk stress. Golf-landene øgede brugen af reflekterende tage for at håndtere kølebehovet. Afrikas kommercielle udvikling og lagerudvidelse understøttede moderat vækst. Begrænset entreprenørbevidsthed og højere produktomkostninger bremsede bredere penetration, men langsigtede muligheder forblev stærke, da regeringerne fremmede energieffektive byggematerialer.

Markedssegmenteringer:

Efter Type

- Additiver

- Polymerer

- 100% Silikone

- Silikone Vandafvisere

- Andre

Efter Anvendelse

- Byggeri

- Forbrugsvarer

- Industriel

- Andre

Efter Teknologi

- Vandbaseret

- Opløsningsmiddelbaseret

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøst Asien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC Lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for silikone tagbelægninger er præget af stærk konkurrence blandt globale kemiske virksomheder og specialiserede tagløsningstilbydere. Nøglespillere som PPG Industries, Wacker Chemie AG, HITAC Adhesives & Coatings, The Sherwin-Williams Company, BASF SE, SIKA AG, Neogard, Akzo Nobel N.V., RPM International Inc., og DOW fokuserer på at udvide premium silikoneformuleringer, der leverer høj reflektivitet, langvarig UV-modstand og stærk vejrbestandighed. Mange virksomheder investerer i F&U for at forbedre modstand mod vandansamlinger og udvikle lav-VOC, vandbaserede teknologier, der opfylder strammere miljøregler. Partnerskaber med tagentreprenører, garantibaserede restaureringssystemer og landsdækkende distributionsnetværk styrker markedsrækkevidden. Flere producenter udvider også produktionskapaciteten og introducerer integrerede tagrestaureringssystemer for at understøtte den voksende kommercielle efterspørgsel. Efterhånden som renoverings- og køletagsprogrammer stiger globalt, fokuserer konkurrencen på præstationspålidelighed, applikationseffektivitet og forlængede levetidstilbud.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- PPG Industries (USA)

- Wacker Chemie AG (Tyskland)

- HITAC ADHESIVES & COATINGS (Indien)

- The Sherwin-Williams Company (USA)

- BASF SE (Tyskland)

- SIKA AG (Schweiz)

- Neogard (USA)

- Akzo Nobel N.V. (Holland)

- RPM International Inc. (USA)

- DOW (USA)

Seneste Udviklinger

- I oktober 2025 præsenterede Wacker sine højteknologiske silikoner (inklusive til belægninger) ved en messe og fremhævede nye keramificerende silikonegrader, der anvendes i krævende applikationer. Dette signalerer løbende innovation inden for silikone-materialer, der kan påvirke segmenter for tagbelægninger.

- I oktober 2025 præsenterede AkzoNobel på METALCON 2025 energihærdende og silikone-modificerede coil-belægninger (CERAM-A-STAR® og relateret teknologi), der fremhæver holdbarhed og refleksive/varmehåndteringsegenskaber, der er relevante for tag-/belagte metalbygningsoverflader.

- I september 2025 lancerede Dow et nyt avanceret silikoneprodukt, DOWSIL™ EG-4175 Silicone Gel (4. september 2025), en højtemperatur, høj-pålidelighed silikonegel designet til strøm-elektronik i elbiler og vedvarende energikilder. Selvom det er målrettet elektronik, signalerer lanceringen Dows fortsatte investering i silikone-kemier og globale forsynings-/kanalbevægelser, der kan påvirke tilgængeligheden og innovationen af silikonepolymerer, der anvendes i elastomeriske tagbelægningsformuleringer. (Dow har tidligere også udpeget autoriserede distributører for silikone elastomeriske tagbelægningskemier i tidligere år.)

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Teknologi og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter silikone tagbelægninger vil stige, efterhånden som flere bygninger adopterer køletagssystemer.

- Renoveringsprojekter vil udvide sig, da ejendomsejere foretrækker omkostningseffektiv forlængelse af tagets levetid.

- Vandbaserede silikonebelægninger vil vinde frem på grund af strengere VOC-reguleringer.

- Store industrielle og logistiske faciliteter vil drive stærk adoption på tværs af større økonomier.

- Teknologiske opgraderinger vil forbedre holdbarhed, refleksivitet og fugtmodstand.

- Producenter vil styrke entreprenøruddannelsesprogrammer for at sikre ensartet applikationskvalitet.

- Premium 100% silikoneformuleringer vil forblive det foretrukne valg for kommercielle tage.

- Bæredygtighedsmål vil presse bygherrer til at adoptere refleksive belægninger for energibesparelser.

- Fremvoksende markeder i Asien-Stillehavsområdet og Latinamerika vil registrere hurtigere langsigtet vækst.

- Konkurrencen vil stige, efterhånden som flere virksomheder udvider kapacitet og lancerer avancerede belægningssystemer.