Markedsoversigt

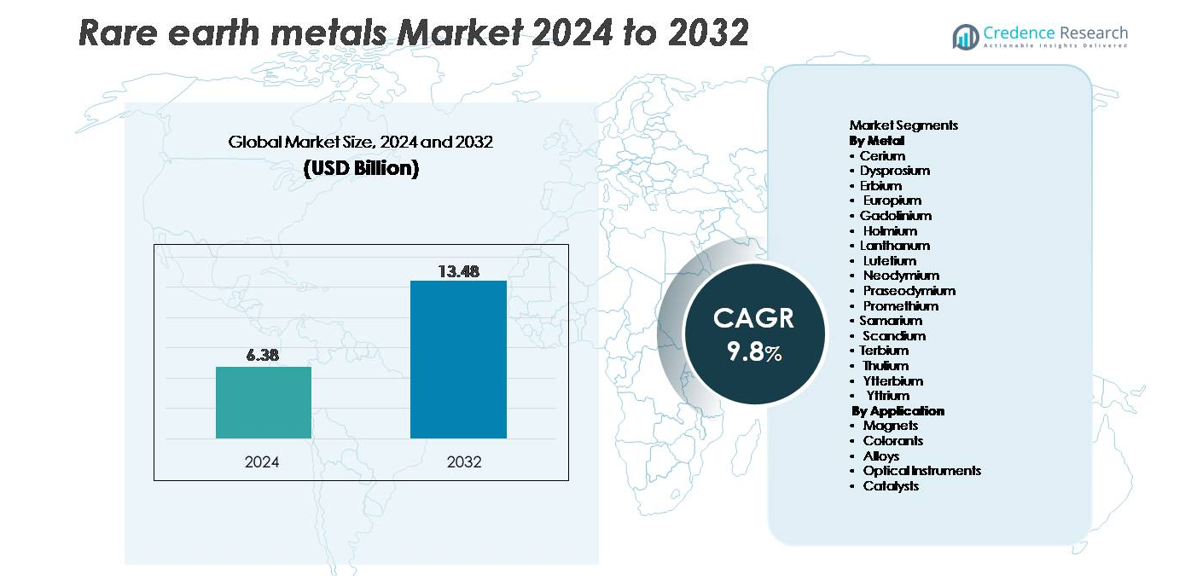

Det globale marked for sjældne jordmetaller blev vurderet til 6,38 milliarder USD i 2024 og forventes at nå 13,48 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 9,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Sjældne Jordmetaller 2024 |

6,38 milliarder USD |

| Sjældne Jordmetaller Marked, CAGR |

9,8% |

| Markedsstørrelse for Sjældne Jordmetaller 2032 |

13,48 milliarder USD |

Markedet for sjældne jordmetaller formes af en blanding af globalt integrerede producenter og nye minespecialister. Ledende aktører som Lynas Corporation Ltd., China Minmetals Rare Earth Co., Baotou Jinmeng Rare Earth Co., Iluka Resources Limited, Arafura Resources Ltd., Northern Minerals Limited, Alkane Resources Ltd., Greenland Minerals and Energy Ltd., Indian Rare Earths Limited og Canada Rare Earth Corporation driver industrien fremad gennem udvidet minekapacitet, raffinerings teknologi og magnetmateriale-behandling. Asien-Stillehavsområdet dominerer markedet med over 70% andel, takket være Kinas omfattende raffineringsinfrastruktur og downstream magnetproduktionsbase. Nordamerika og Europa fremskynder strategiske projekter for at reducere importafhængighed, mens Australien styrker sin position som en vigtig ikke-Kina leverandør.

Markedsindsigt

- Det globale marked for sjældne jordmetaller blev vurderet til 6,38 milliarder USD i 2024 og forventes at nå 13,48 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 9,8% i prognoseperioden.

- Efterspørgslen fortsætter med at stige på grund af stærkt forbrug i NdFeB-magneter, som har den største segmentandel, drevet af elbilsmotorer, vindmøller og industriel automation. Udvidet brug i katalysatorer, luftfartslegeringer og fotoniske materialer styrker yderligere den samlede markedsvækst.

- Vigtige tendenser inkluderer hurtig adoption af genbrug og urban mining, avancerede separationsteknologier og stigende investeringer i ikke-kinesiske raffinaderihubs for at forbedre forsyningskædens modstandsdygtighed.

- Konkurrencen intensiveres, da aktører som Lynas, China Minmetals, Baotou Jinmeng, Iluka, Arafura og Northern Minerals udvider minedriftkapacitet og downstream-behandling; dog forbliver miljøreguleringer, høje kapitalomkostninger og forsyningskoncentration store begrænsninger.

- Asien-Stillehavsområdet står for over 70% af den globale andel, efterfulgt af Nordamerika med 14% og Europa med 12%, hvilket afspejler stærk downstream-produktion af magneter og voksende regionale diversificeringsbestræbelser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Metal

Neodym forbliver det dominerende metalsegment og indfanger den største andel på grund af dets kritiske rolle i fremstilling af højtydende NdFeB-permanente magneter, der bruges i elbilstraktionsmotorer, industrielle automationssystemer og direkte-drevne vindmøller. Den stigende anvendelse af elektriske drivlinjer og høj-effektive generatorer styrker efterspørgslen efter neodym og dets afhængigheder med praseodym og dysprosium, som forbedrer termisk stabilitet. Lanthan og cerium opretholder stabilt forbrug i katalysatorer og poleringspulvere, mens scandium vinder frem i luftfartslegeringer. Tunge sjældne jordarter som terbium og ytterbium udvider sig gradvist, drevet af avanceret billeddannelse, fotonik og magnetisk kølingsforskning.

- For eksempel anvender Hitachi Metals’ NdFeB-magnetlinjer neodym-blandede legeringer, der opnår koercivitetsniveauer over 1.200 kA/m, mens Airbus har testet scandium-aluminiumlegeringer, der indeholder op til 0,4% scandium for at forbedre trækstyrken med mere end 50% i luftfartskomponenter.

Efter Anvendelse

Magneter repræsenterer det førende anvendelsessegment og tegner sig for den højeste markedsandel, da NdFeB- og SmCo-magneter forbliver uundværlige for elbilsmotorer, robotteknologi, vindmøllegeneratorer og høj-densitet elektronik. Deres overlegne magnetiske styrke, letvægtsstruktur og høje koercivitet driver konsekvent adoption i næste generations mobilitet og vedvarende energisystemer. Katalysatorer følger som et stort segment, understøttet af lanthan- og cerium-baserede formuleringer, der anvendes i petroleumsraffinering og emissionskontrol. Legeringer viser stigende efterspørgsel fra luftfart og additiv fremstilling, mens optiske instrumenter og farvestoffer opretholder niche, men voksende brug på tværs af lasere, fosforer og displayteknologier.

- For eksempel er Teslas permanentmagnetmotorer afhængige af NdFeB-magneter, der leverer energiprodukter over 52 MGOe, mens GE Vernovas 12-MW Haliade-X offshore-turbine bruger magnetenheder, der indeholder mere end 600 kg sjældne jordarts magnetmaterialer pr. nacelle.

VIGTIGE VÆKSTDRIVERE:

Øget Efterspørgsel fra Elektriske Køretøjer og Højtydende Magneter

Den accelererende adoption af elektriske køretøjer (EV’er), hybride drivlinjer og høj-effektive industrielle motorer forbliver den stærkeste vækstdriver for markedet for sjældne jordarter. Neodym, praseodym, dysprosium og terbium er essentielle for produktionen af NdFeB permanente magneter, som leverer overlegen magnetisk styrke og holdbarhed, der kræves til trækkraftmotorer, robotteknologi og automatiseringssystemer. Efterhånden som globale EV-salg overstiger titusinder af millioner enheder årligt, øger OEM’er langsigtet indkøb af magnetkvalitets sjældne jordarter for at stabilisere forsyningen. Vindenergianlæg forstærker yderligere efterspørgslen, især direkte-drevne turbiner, der i høj grad er afhængige af neodym-berigede magneter for forbedret momenttæthed og reduceret vedligeholdelse. Forbrugerelektronik, herunder smartphones, wearables og datacenter-køleteknologier, kræver også højpræcisionsmagneter, hvilket driver kontinuerligt forbrug på tværs af flere sektorer. Regeringsmandater, der støtter elektrificering, udvidelse af vedvarende energi og energieffektive systemer, forstærker strukturel efterspørgselsvækst. Sammen styrker disse tendenser højtydende magnetmaterialer som den primære katalysator for langsigtet forbrug af sjældne jordarter.

- For eksempel bruger Toyotas nyeste e-Axle motorer avancerede neodym-reducerede NdFeB-magneter, der opnår typiske energiprodukter i området 30-40 MGOe til kommerciel bilbrug, mens Vestas’ 15-MW offshore-turbineplatforme inkorporerer hundreder af kilogram (potentielt over 800 kg i nogle designs) sjældne jordarts magnetmaterialer pr. enhed for at opretholde høj moment, lav vedligeholdelse.”

Øget Brug af Sjældne Jordarter i Katalysatorer, Legeringer og Avancerede Materialesystemer

Sjældne jordarter oplever betydelig efterspørgselsvækst i raffineringskatalysatorer, luftfartslegeringer, optiske systemer og forsvarsteknologier, hvilket danner en diversificeret driverbase ud over magneter. Cerium og lanthanum forbliver uundværlige for fluid katalytisk krakning (FCC) i olieforarbejdning, der understøtter renere brændstofproduktion og emissionskontrolreguleringer verden over. I mellemtiden muliggør scandium-aluminium legeringer enestående styrke-til-vægt ydeevne for luftfartsstrukturer, additiv fremstilling og næste generations mobilitetsplatforme. Europium, terbium og yttrium opretholder relevans i fosforer til høj-effektive skærme, lasere og sensorsystemer, der bruges i medicinsk billeddannelse, forsvarsoptik og industriel metrologi. Efterhånden som materialvidenskaben udvikler sig, udvider nye anvendelser som magnetisk køling, solid-state batterier og kvantekommunikationsteknologier yderligere det adresserbare marked for udvalgte sjældne jordarts elementer. Disse faktorer styrker samlet set efterspørgslen efter diversificerede sjældne jordartsbaserede materialer, der er tilpasset højpræcision, letvægts og energieffektive ingeniørkrav på tværs af flere industrier.

- For eksempel producerer Rio Tintos scandium-aluminiumlegeringspilotlinje legeringsblokke, der indeholder 0,4–0,6% scandium, hvilket øger strækstyrken med over 150 MPa, mens UOP’s FCC-katalysatorformuleringer inkorporerer ceriumoxidniveauer op til 3 vægt% for at forbedre den katalytiske aktivitet.

Strategiske Regeringspolitikker til Støtte for Forsyningskædesikkerhed og Regional Minedrift

Globale regeringer prioriterer i stigende grad sjældne jordmetaller som strategiske ressourcer på grund af deres uundværlige rolle i forsvarssystemer, vedvarende energi og avanceret elektronik. Denne anerkendelse driver nationale politikker, der støtter diversificeret minedrift, raffinering og magnetfremstilling uden for traditionelle forsyningsdominerede regioner. USA, EU, Japan, Australien og Indien har lanceret incitamentsprogrammer, skattefradrag og offentligt-private partnerskaber for at etablere pålidelige forsyningskæder og reducere importafhængighed. Investeringer målrettes mod nye mineoperationer, separationsanlæg, genbrugssystemer og slutbrugsfremstillingscentre som magnetfaciliteter og batteriforstadieanlæg. Disse initiativer hjælper med at stabilisere markedsadgangen, samtidig med at de fremmer teknologisk uafhængighed for kritiske sektorer. Forsvarsagenturer integrerer også strategier for oplagring af sjældne jordarter for at sikre uafbrudt forsyning til missilstyring, radarkomponenter og højpræcisionssensorer. Efterhånden som geopolitiske spændinger intensiveres, bliver regeringsstøttet forsyningskæderesiliens en stærk strukturel vækstdriver for det globale marked for sjældne jordmetaller.

VIGTIGE TENDENSER & MULIGHEDER:

Udvidelse af Genbrug, Urban Mining og Cirkulære Magnetgenvindingssystemer

En stor mulighed opstår fra storskala genbrug af sjældne jordarter fra udtjente elektroniske apparater, vindmøller, motorer og industrielt udstyr. Traditionel minedrift står over for begrænsninger såsom miljøpåvirkning, kompleks malmforarbejdning og lange igangsætningstider, hvilket gør genbrugte sjældne jordarter til et stadig mere attraktivt alternativ. Avancerede hydrometallurgiske og solvent-ekstraktionsteknologier muliggør selektiv genvinding af neodym, dysprosium og terbium fra NdFeB-magneter med forbedret renhed og effektivitet. Urban mining-programmer i Europa, Nordamerika og Østasien udvider indsamlingsrammerne for små elektroniske enheder, hvilket hjælper med at indfange betydelige mængder magnetmaterialer, der tidligere blev kasseret. Virksomheder kommercialiserer også lukkede kredsløb magnet-til-magnet genbrugssystemer, der reducerer energiforbruget og omgår tidlige malmforarbejdningstrin. Efterhånden som bæredygtighedsreglerne strammes, og producenter søger lavkarbonråmaterialer, bliver genbrug en stor langsigtet vækstmulighed og en stabiliserende faktor for forsyningen af sjældne jordarter.

- For eksempel demonstrerede Hitachis pilotprogram for genbrug af sjældne jordarter i begyndelsen af 2010’erne teknologi, der var i stand til at behandle cirka 100 HDD-enheder i timen med maskineri, hvilket opnåede høje neodymium-genvindingsrater fra de udvundne magneter.

Teknologiske Innovationer inden for Magnetfremstilling, Separationskemi og Legeringsingeniørkunst

Fremskridt inden for magnetfremstilling, separationskemi og materialeteknik skaber betydelige muligheder for specialiserede anvendelser af sjældne jordarter. Korn-grænse diffusionsteknologier reducerer brugen af dysprosium, mens de forbedrer magnetens ydeevne ved høje driftstemperaturer, hvilket muliggør omkostningseffektiv skalering for elbiler og industrielle motorer. Gennembrud inden for solventekstraktion, membranfiltrering og ionbytningssystemer forbedrer effektiviteten og det miljømæssige fodaftryk af raffineringsprocesser, hvilket adresserer historiske begrænsninger omkring affaldshåndtering og kemisk intensitet. I legeringer accelererer integrationen af scandium i aluminiummatricer luftfartsadoption takket være forbedret trækstyrke, svejsbarhed og træthedsmodstand. Innovationer inden for fotoniske materialer, luminescerende film og laserkrystaller åbner ny efterspørgsel efter erbium, ytterbium, europium og terbium på tværs af optisk sensing, fiberforstærkere og præcisionsinstrumentering. Disse teknologiske fremskridt driver forbruget af premium-grade sjældne jordarter og låser op for højværdige ingeniørapplikationer.

- For eksempel reducerer Shin-Etsu Chemicals diffusion-behandlede NdFeB-magneter dysprosiumforbruget med næsten 50% samtidig med at de opretholder driftstemperaturer over 200°C, og Neo Performance Materials’ solventekstraktionskredsløb behandler over 14.000 tons sjældne jordarter årligt.

Vækst i Forsvars-, Rum- og Kvanteteknologier Driver Strategisk Materialeefterspørgsel

Forsvars-, luftfarts- og kvanteteknologiøkosystemer fortsætter med at generere højværdige muligheder for sjældne jordmetaller på grund af deres enestående magnetiske, optiske og termiske egenskaber. Permanente magneter understøtter missilaktuatorer, flykontrolsystemer, radarplatforme og styrekomponenter, der kræver ekstrem pålidelighed. Sjældne jord-dopede krystaller som ytterbium, erbium og holmium muliggør høj-effekt lasere, natkikkerter og avancerede sensorarrays. I rumsektoren styrker letvægtslegeringer af sjældne jordarter satellitstrukturer og fremdriftskomponenter designet til ekstreme temperaturmiljøer. Nye kvantekommunikations- og computeringsteknologier er afhængige af sjældne jord-ion dopanter for ultra-stabile optiske overgange og sikker informationsbehandling. Efterhånden som forsvarsmodernisering og rumforskning intensiveres globalt, vokser efterspørgslen efter højrenhed sjældne jordmaterialer i mission-kritiske applikationer støt, hvilket præsenterer betydelige langsigtede markedsmuligheder.

VIGTIGE UDFORDRINGER:

Forsyningskoncentration, Geopolitiske Risici og Begrænset Raffineringskapacitet

Markedet for sjældne jordmetaller står over for en stor udfordring som følge af ekstrem forsyningskoncentration i minedrift, separation og forarbejdningsstadier. En enkelt region dominerer den globale raffineringskapacitet, hvilket skaber sårbarheder for importlande og industrier, der er afhængige af magnet-grade oxider og metaller. Geopolitiske spændinger, handelsrestriktioner eller ændringer i eksportpolitik kan forstyrre downstream-produktion, især i elbilsmotorer, vindmølledelkomponenter og forsvarsteknologier. Udvikling af alternative raffineringsknudepunkter kræver betydelige kapitaludgifter, komplekse miljøgodkendelser og lange gennemløbstider, hvilket begrænser kortsigtet diversificering. Disse begrænsninger skaber prisvolatilitet, forsyningsusikkerhed og langsigtet risiko for industrier, der er afhængige af stabil tilgængelighed af sjældne jordarter.

Miljømæssige, Reguleringsmæssige og Affaldshåndteringsmæssige Begrænsninger i Minedrift og Forarbejdning

Udvinding og adskillelse af sjældne jordarter forbliver miljømæssigt intensive, involverende radioaktive biprodukter, højt kemikalieforbrug og komplekse affaldshåndteringskrav. Strengere miljøreguleringer på tværs af flere regioner øger overholdelsesomkostningerne, forsinker projektplaner og begrænser muligheden for nye mineoperationer. Samfund og regulatorer kræver forbedrede bæredygtighedspraksisser, herunder spildevandsbehandling, emissionskontrol, tailingshåndtering og land-genopretningsforpligtelser. Selvom moderne teknologier reducerer miljøpåvirkningen, forbliver implementering i stor skala udfordrende. Disse problemer begrænser tempoet for kapacitetsudvidelse for minedrift og raffinering, hvilket begrænser den globale forsyningsfleksibilitet. Efterhånden som efterspørgslen accelererer, udgør miljømæssige begrænsninger en betydelig barriere for at opnå balancerede forsyningskæder for sjældne jordarter.

Regional Analyse

Asien-Stillehavsområdet (APAC)

Asien-Stillehavsområdet dominerer markedet for sjældne jordarter, der står for over 70% af den globale andel, drevet af Kinas overvældende lederskab inden for minedrift, adskillelse og magnetproduktion. Kina kontrollerer størstedelen af den globale raffineringskapacitet og opretholder stærk indenlandsk efterspørgsel fra sine EV-, vindenergi-, forbrugerelektronik- og industrisektorer. Japan og Sydkorea bidrager betydeligt gennem produktion af højværdimagneter og avanceret materialeteknik. Voksende investeringer i Indien og Australien styrker yderligere den regionale forsyningsbase. Regeringspolitikker, der understøtter forsyningsuafhængighed, udvidede minelicenser og downstream-forarbejdningsprojekter holder APAC fast positioneret som det globale centrum for produktion og forbrug af sjældne jordarter.

Nordamerika

Nordamerika har cirka 14% af det globale marked, understøttet af strategiske regeringsinitiativer til at genopbygge indenlandske minedrift- og adskillelseskapaciteter. USA leder den regionale vækst med investeringer i neodym-praseodym forarbejdning, magnetproduktion og forsvarsklassificeret materialeforsyning. Politikker som Defense Production Act og incitamenter til ren energi accelererer efterspørgslen på tværs af EV-motorer, vindmøller og højtydende elektronik. Samarbejde mellem mineselskaber, magnetproducenter og teknologiske udviklere styrker den regionale forsyningskædes modstandsdygtighed. Øget anvendelse af avancerede rumfartslegeringer og forsvarssystemer afhængige af sjældne jordarter øger yderligere forbruget, hvilket positionerer Nordamerika som et hurtigt voksende efterspørgselscenter trods begrænset raffineringskapacitet.

Europa

Europa repræsenterer cirka 12% af den globale markedsandel, understøttet af stærk efterspørgsel fra vedvarende energi, elektrisk mobilitet og industriel automatisering. Lande som Tyskland, Frankrig og Storbritannien driver forbruget gennem udvidet EV-produktion og offshore vindinstallationer, der kræver højstyrke NdFeB-magneter. EU’s Kritiske Råmaterialer Akt opmuntrer til diversificeret sourcing, genbrugsinfrastruktur og lokaliseret magnetproduktion for at reducere importafhængighed. Avanceret forskning i fotonik, katalysatorer og rumfartslegeringer styrker brugen af specialiserede sjældne jordarter på tværs af høj-teknologiske industrier. På trods af begrænset upstream-kapacitet fremmer Europas fokus på bæredygtighed, cirkularitet og strategisk autonomi stabil vækst i forbruget af sjældne jordarter.

Latinamerika

Latinamerika står for 4% af det globale marked, med efterspørgsel primært drevet af industriel forarbejdning, bilkomponenter og nye investeringer i vedvarende energi. Brasilien og Argentina leder den regionale aktivitet ved at udnytte den voksende adoption af elbiler, efterspørgsel efter raffinaderikatalysatorer og udvidelsen af lokal elektronikmontage. Geologiske undersøgelser i Brasilien og Chile fremhæver i stigende grad lovende sjældne jordartsforekomster, hvilket tiltrækker international interesse for efterforskning. Dog begrænser begrænset raffineringskapacitet, reguleringsforsinkelser og infrastrukturelle begrænsninger den indenlandske forarbejdningsskala. Efterhånden som regionale regeringer fremmer mineraludvikling og overgange til ren energi, styrker Latinamerika gradvist sin rolle inden for globale værdikæder for sjældne jordarter.

Mellemøsten & Afrika (MEA)

MEA har en anslået markedsandel på 4%, understøttet af stigende efterforskningsaktiviteter og strategisk interesse i sjældne jordartsressourcer. Afrikanske nationer—herunder Sydafrika, Madagaskar og Tanzania—besidder betydelige uudnyttede forekomster, der tiltrækker investeringer til udvikling af upstream. Efterspørgslen i hele Mellemøsten stiger støt på grund af diversifikationsstrategier inden for luftfart, ren energiteknologi og høj-effektive industrielle systemer. Regionen står dog over for udfordringer med at etablere storstilet raffineringskapacitet og downstream-produktion. Regeringsstøttede initiativer og partnerskaber med globale mineselskaber fortsætter med at forbedre projektets gennemførlighed. MEA’s langsigtede vækstpotentiale forbliver stærkt, da lande sigter mod at integrere sig dybere i forsyningskæden for sjældne jordarter.

Markedssegmenteringer:

Efter Metal

- Cerium

- Dysprosium

- Erbium

- Europium

- Gadolinium

- Holmium

- Lanthan

- Lutetium

- Neodymium

- Praseodymium

- Promethium

- Samarium

- Scandium

- Terbium

- Thulium

- Ytterbium

- Yttrium

Efter Anvendelse

- Magneter

- Farvestoffer

- Legeringer

- Optiske Instrumenter

- Katalysatorer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencepræget landskab:

Det konkurrenceprægede landskab for markedet for sjældne jordmetaller er kendetegnet ved stærk dominans af vertikalt integrerede producenter, udvidelse af globale mineinitiativer og stigende investeringer i downstream magnetproduktion. Kina forbliver centrum for konkurrence gennem førende virksomheder, der kontrollerer minedrift, separation, oxidraffinering og NdFeB-magnetproduktion, hvilket muliggør omkostningseffektivitet og sikker forsyning. Internationale aktører i Australien, USA og Canada fortsætter med at fremme nye mine- og forarbejdningsprojekter for at diversificere globale kilder. Virksomheder fokuserer i stigende grad på højrenhedsoxider, genbrugte magnetmaterialer og speciallegeringer for at skabe værdi i elbilsmotorer, vindmøller og forsvarsteknologier. Strategiske partnerskaber mellem minearbejdere, magnetproducenter og bilproducenter styrker forsyningskædens modstandsdygtighed, mens regeringer accelererer finansiering og reguleringsstøtte til indenlandske forarbejdningscentre. Efterhånden som teknologien udvikler sig, intensiveres konkurrencen omkring højtydende magneter, avanceret separationskemi og miljøansvarlige raffineringspraksisser, hvilket positionerer innovation og forsyningssikkerhed som de centrale konkurrenceparametre på markedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Lynas Corporation Ltd.

- Baotou Jinmeng Rare Earth Co.

- Iluka Resources Limited

- Northern Minerals Limited

- Arafura Resources Ltd

- China Minmetals Rare Earth Co., Ltd

- Greenland Minerals and Energy Ltd

- Alkane Resources Ltd

- Indian Rare Earths Limited

- Canada Rare Earth Corporation

Seneste Udviklinger:

- I oktober 2025 annoncerede Lynas en investering på A$180 millioner for at bygge en dedikeret tung sjældne jordarters separationsfacilitet i Malaysia til at behandle ~5.000 tpa tung sjældne jordarters råmateriale, med det formål at reducere afhængigheden af kinesisk raffinaderiinfrastruktur.

- I oktober 2025 rejste Northern Minerals A$60,5 millioner for at fremme sit Browns Range tung sjældne jordarters projekt.

- I august 2025 havde Arafura tidligere gennemført en kapitalrejsning (~A$70,2 millioner i den første tranche) for at støtte sit flagskibsprojekt Nolans Rare Earths Project, et kritisk skridt mod den endelige investeringsbeslutning.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Metal, Anvendelse og Geografi. Den giver en oversigt over førende markedsaktører, deres forretningsaktiviteter, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Den globale efterspørgsel efter NdFeB-magneter vil fortsætte med at stige, da EV-adoption, robotteknologi og vindenergiinstallationer accelererer verden over.

- Regeringer vil udvide strategiske politikker for at opbygge indenlandske minedrift-, raffinaderi- og magnetfremstillingskapaciteter.

- Genbrug og urban minedrift vil blive en vigtig sekundær forsyningskilde, der reducerer afhængigheden af primær udvinding.

- Nye raffineringsteknologier vil forbedre effektiviteten, reducere miljøpåvirkningen og forbedre produktionen af højrenhedsoxider.

- Rumfart, forsvar og rumteknologier vil øge forbruget af tunge sjældne jordarter til præcisionsoptik og højtydende legeringer.

- Forsyningskædediversificering uden for Kina vil intensiveres gennem nye projekter i Australien, USA, Canada og Afrika.

- Magnet-til-magnet genbrugssystemer vil skalere op, hvilket muliggør cirkulær produktion for EV-motorer og industrielt udstyr.

- Kvanteteknologier og avanceret fotonik vil udvide den specialiserede efterspørgsel efter elementer som erbium, ytterbium og europium.

- Langsigtede kontrakter mellem OEM’er og minearbejdere vil blive almindelige for at sikre materialetilgængelighed.

- Bæredygtighed, sporbarhed og lav-kulstofbehandling vil fremstå som kernekonkurrenceparametre for globale leverandører.