Oversigt over ståltrådsmarkedet:

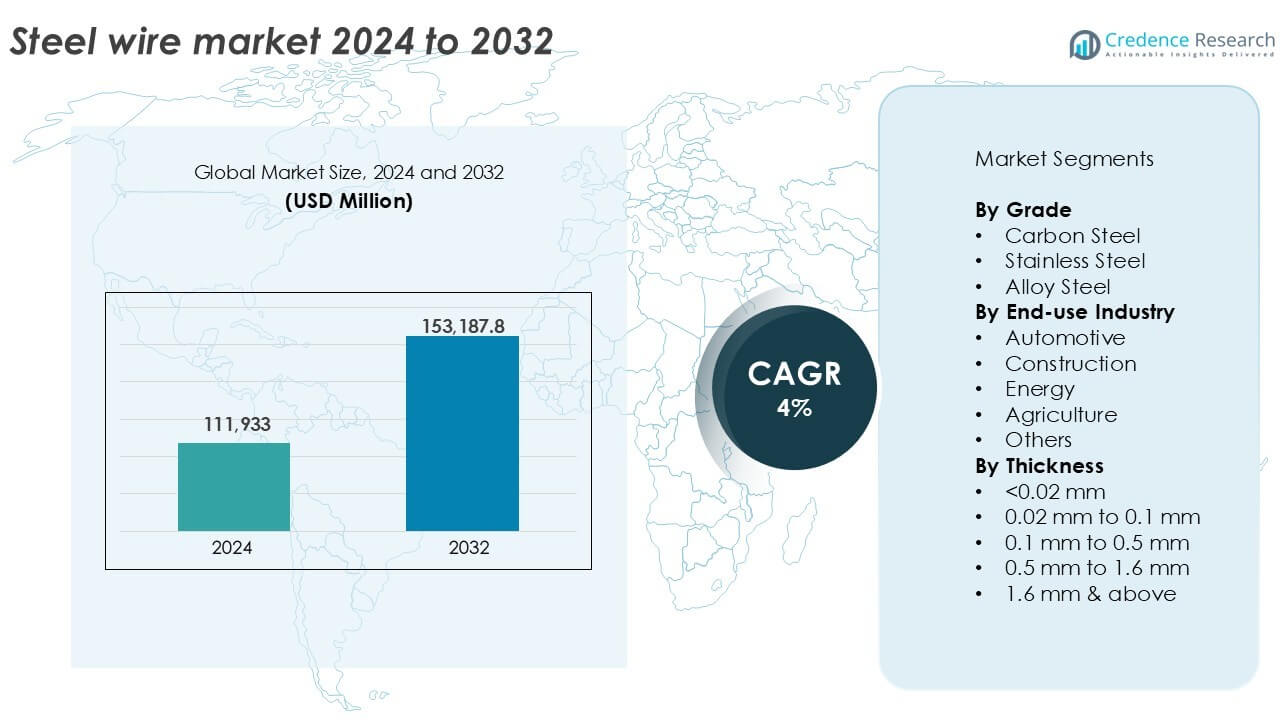

Ståltrådsmarkedets størrelse blev vurderet til USD 111.933 millioner i 2024 og forventes at nå USD 153.187,8 millioner i 2032, med en årlig vækstrate (CAGR) på 4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Ståltrådsmarkedets størrelse 2024 |

USD 111.933 millioner |

| Ståltrådsmarked, CAGR |

4% |

| Ståltrådsmarkedets størrelse 2032 |

USD 153.187,8 millioner |

Indsigter om ståltrådsmarkedet

- Stigende efterspørgsel fra bil-, bygge- og energisektorer driver et konstant forbrug af ståltråd på tværs af industrielle anvendelser.

- Tendenser som øget anvendelse af galvaniserede og belagte ståltråde samt regional kapacitetsudvidelse i Asien og Latinamerika understøtter markedsvæksten.

- Førende aktører som ArcelorMittal, Nippon Steel og Bridon-Bekaert investerer i produktinnovation og regional ekspansion for at opretholde en konkurrencefordel, mens mindre aktører står over for udfordringer fra råvareprisvolatilitet.

- Asien-Stillehavsområdet dominerer markedet med over 45% andel, efterfulgt af Europa med 22% og Nordamerika med 18%; efter kvalitet fører kulstofstål med over 50% markedsandel, mens tråde med tykkelse fra 0,1 mm til 0,5 mm tegner sig for den største andel blandt størrelsessegmenter på grund af brede industrielle anvendelser.

Analyse af markedssegmentering:

Efter Kvalitet

Kulstofstål dominerer ståltrådsmarkedet efter kvalitet og tegner sig for over 50% af den samlede andel i 2024. Dets udbredte anvendelse i byggeri, bilindustri og generel ingeniørkunst er drevet af høj trækstyrke, duktilitet og omkostningseffektivitet. Kulstofstålswire anvendes i wirer, hegn og fastgørelsesmidler. Rustfrit stål følger, foretrukket for korrosionsbestandighed i barske miljøer som marine og kemisk behandling. Legeret stålswire anvendes i nicheanvendelser, der kræver forhøjet varme- eller slidbestandighed, herunder luftfart og tunge maskinkomponenter, men har en mindre markedsandel på grund af højere omkostninger.

- For eksempel anvendes kulstofstålswire bredt i armeret beton og hegnsapplikationer globalt, med kulstofstålsegmentet, der holder over 60% af den samlede markedsandel i 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Slutanvendelsesindustri

Bilindustrien leder slutbrugersegmentet og indfanger mere end 35% markedsandel i 2024. Ståltråd er essentiel i dækforstærkning, sædefjedre, koblingskabler og fastgørelseselementer, drevet af høj køretøjsproduktion og eftermarkedsefterspørgsel. Byggebranchen følger tæt efter og bruger ståltråd i betonforstærkning, binding og hegn. Anvendelser i energisektoren inkluderer barduner, jordledninger og lederkerneforstærkning. I landbruget understøtter ståltråd hegn, espalier og maskinkomponenter. Andre anvendelser inkluderer emballage, industrielt udstyr og husholdningsapparater, hvilket bidrager til en stabil men mindre efterspørgsel på tværs af forskellige sektorer.

- For eksempel bruger global bilproduktion ståltråd i dækperleforstærkning og fjedre på tværs af millioner af køretøjer årligt, hvilket afspejler dens kernerolle i køretøjssikkerhed og holdbarhed.

Efter Tykkelse

Ståltråd med en tykkelse fra 0,1 mm til 0,5 mm har den største markedsandel, der overstiger 30% i 2024. Dette segment imødekommer brede anvendelser på tværs af bilindustrien, elektronik og industriel maskineri på grund af dens balance mellem styrke og fleksibilitet. Tråde under 0,02 mm tjener præcisionsindustrier som medicinsk udstyr og mikroelektronik, mens 0,02 mm til 0,1 mm tråde bruges i fjedre, net og kabler. Området fra 0,5 mm til 1,6 mm understøtter bygge- og hegnsbehov. Tråde over 1,6 mm bruges i tunge applikationer, såsom hængebroer og krankabler.

Vigtige Vækstdrivere

Stigende Efterspørgsel fra Bil- og Byggeindustrien

Markedet for ståltråd nyder godt af den voksende efterspørgsel på tværs af bil- og byggeindustrien. I bilindustrien anvendes ståltråd i vid udstrækning til dækforstærkning, sædefjedre, koblingskabler og fastgørelseselementer. Efterhånden som den globale køretøjsproduktion stiger, især i Asien-Stillehavsområdet, stiger forbruget af ståltråd parallelt. Ligeledes fortsætter byggeaktiviteter med at ekspandere på grund af hurtig urbanisering, infrastrukturforbedringer og boligudvikling. Ståltråd bruges bredt i binding, hegn, betonforstærkning og strukturel støtte. Nye økonomier, herunder Indien, Vietnam og Brasilien, oplever stærk byggeaktivitet understøttet af offentlige og private investeringer. Disse tendenser opretholder en stabil efterspørgsel efter mellem- til højstyrke trådgrader og understøtter markedets langsigtede vækstudsigter.

- For eksempel leverede Bekaert ståltråd til cirka 750 til 800 millioner køretøjsdæk globalt i 2023, hvilket understøtter store OEM-platforme.

Modernisering af Infrastruktur og Udvidelse af Elnettet

Løbende opgraderinger af national infrastruktur og eltransmissionsnetværk fortsætter med at drive forbruget af ståltråd. Regeringer investerer kraftigt i modernisering af veje, broer, jernbaner og forsyningsnet, som kræver store mængder trådbaserede forstærkninger, wirer og ledere. I elsektoren er stålkerne-aluminiumledere forstærket med ståltråde vitale for luftledninger. Efterhånden som vedvarende energiprojekter som vindmølleparker og solparker udvides, vokser efterspørgslen efter spændingskabler og barduner. Udviklede økonomier i Nordamerika og Europa opgraderer aldrende infrastruktur, mens asiatiske og afrikanske lande hurtigt bygger nye netværk. Disse initiativer sikrer en konstant efterspørgsel efter strukturelle og forsyningskvalitets ståltråde med høje trækegenskaber.

- For eksempel ansatte Prysmian Group, en global leder inden for energi- og telekommunikationskabelsystemer, mere end 28.000 mennesker verden over i 2022 og rapporterede rekordomsætning på over €16 milliarder drevet af store højspændingstransmissionsprojekter som Tysklands SuedOstLink.

Voksende Anvendelse i Industrielt Udstyr og Maskineri

Udvidelsen af den industrielle fremstillings- og maskinesektor bidrager til den øgede efterspørgsel efter ståltrådsprodukter. Ståltråde bruges i transportbånd, befæstelser, svejseelektroder, fjedre og trådnet i maskiner, der anvendes i minedrift, tekstiler, emballage og metalbearbejdning. Industriel automatisering og forbedringer i proceseffektivitet driver komponentminiatyrisering, som er afhængig af præcisionsståltråde. Efterhånden som globale produktionscentre skifter mod værdiskabende produktion, stiger behovet for stærke, fleksible og korrosionsbestandige trådprodukter. Højtydende legerings- og rustfri ståltråde vinder indpas i anvendelser, der involverer høje temperaturer, kemikalier eller kontinuerlig mekanisk stress. Denne industrielle fremdrift spiller en nøglerolle i at øge volumenefterspørgslen på tværs af forskellige slutbrugerkategorier.

Vigtige Tendenser & Muligheder

Skift Mod Højtydende og Belagte Ståltråde

En fremtrædende tendens på ståltrådsmarkedet er det voksende skift mod højtydende og belagte ståltråde. Slutbrugere efterspørger i stigende grad tråde med forbedret korrosionsbestandighed, slidstyrke og længere levetid, især i marine, bygge- og infrastrukturapplikationer. Galvaniserede, zink-aluminiumlegerede, epoxybelagte og plastbelagte tråde vinder popularitet på grund af deres forlængede holdbarhed. Denne tendens understøtter væksten i værdiskabende trådsegmenter og fremmer produktdifferentiering blandt producenter. Belagte ståltråde er også foretrukne i hegn, landbrug og energianvendelser, hvor miljøeksponering er betydelig. Teknologiske fremskridt inden for overfladebehandling og tråddragningsprocesser skaber nye muligheder for innovation i skræddersyede trådtyper, der opfylder strengere kvalitetsstandarder.

- For eksempel driver Bekaert et globalt netværk af avancerede belægningslinjer og indkøber cirka 2,5 til 2,8 millioner ton ståltrådsstang årligt til krævende anvendelser, herunder energitransition, ny mobilitet og højtydende infrastruktur.

Regional Udvidelse og Strategiske Kapacitetsforbedringer

Fremvoksende markeder i Sydøstasien, Latinamerika og Afrika præsenterer stærke vækstmuligheder for ståltrådsproducenter. Disse regioner oplever infrastrukturudvikling, byggeboomer og stigende bilproduktion. Globale producenter udvider operationer eller danner joint ventures i disse regioner for at forbedre forsyningskædeadgang og reducere transportomkostninger. Strategiske kapacitetsudvidelser, såsom etablering af nye tråddragningsanlæg eller opgradering af eksisterende faciliteter, hjælper med at imødekomme lokaliseret efterspørgsel og styrke markedspositionen. Regionale regeringsinitiativer, der støtter indenlandsk stålproduktion og infrastrukturudgifter, skaber gunstige betingelser for trådproducenter. Efterhånden som lokalisering bliver en strategisk prioritet, står virksomheder, der tilpasser produktionskapaciteter til regionale efterspørgselstendenser, til at opnå betydelige gevinster.

Vigtige Udfordringer

Volatilitet i Råvarepriser

Svingninger i priserne på råmaterialer som stålblokke, stænger og legeringselementer udgør en betydelig udfordring for producenter af ståltråd. Den globale stål-forsyningskæde forbliver følsom over for ændringer i jernmalmpriser, energipriser og handelsdynamik. Forstyrrelser forårsaget af geopolitiske spændinger, miljøreguleringer eller forsyningsmangel kan føre til prisstigninger og reducerede profitmargener. Mange producenter opererer med fastpriskontrakter, hvilket gør det vanskeligt at overføre øgede inputomkostninger til slutbrugerne. Denne prisustabilitet påvirker produktionsplanlægning, lagerstyring og langsigtede investeringsbeslutninger. Virksomheder skal implementere strategisk indkøb og opretholde effektive omkostningsstrukturer for at navigere i råmaterialevolatilitet.

Miljøreguleringer og Emissionsoverholdelse

Ståltrådsindustrien står over for stigende pres for at overholde miljøreguleringer, der retter sig mod kulstofemissioner, energiforbrug og affaldshåndtering. Stålproduktion er energikrævende, og nedstrømsprocesser som trådtrækning, belægning og glødning bidrager til CO2-aftrykket. Reguleringsorganer i Europa, Nordamerika og Kina har implementeret strenge emissionsnormer og bæredygtighedsrapporteringsstandarder. Producenter skal investere i renere produktionsteknologier, energieffektive maskiner og lukkede vandsystemer for at opfylde disse standarder. Mindre virksomheder kan have svært ved at opfylde kapitalbehovene for disse opgraderinger. Overholdelsesomkostninger og certificeringsindsatser belaster også driftsbudgetterne, især i prisfølsomme markeder, hvilket begrænser nogle markedsdeltageres fleksibilitet.

Regional Analyse

Asien-Stillehavet

Asien-Stillehavet dominerer det globale ståltrådsmarked med over 45% andel i 2024, drevet af stærk efterspørgsel fra Kina, Indien, Japan og Sydøstasien. Hurtig urbanisering, industrialisering og ekspanderende bil- og byggesektorer driver forbruget. Kina leder den regionale produktion med omfattende fremstillingsevner og indenlandsk efterspørgsel. Indien oplever stigende brug på tværs af infrastruktur og landbrug. Regeringerne i Indonesien, Vietnam og Filippinerne støtter byggeri og industriel vækst, hvilket øger efterspørgslen efter tråd. Regionale stålproducenter nyder godt af konkurrencedygtige produktionsomkostninger og gunstige handelsvilkår. Løbende investeringer i netmodernisering, motorveje og transportnetværk sikrer vedvarende markedsudvidelse på tværs af Asien-Stillehavet økonomier.

Europa

Europa har næsten 22% af ståltrådsmarkedet i 2024, ledet af Tyskland, Italien og Frankrig. Regionens avancerede produktionsbase og stærke bilindustri driver en konstant efterspørgsel efter tråd. Ståltråd bruges i konstruktionsforstærkninger, kabelsystemer og industrimaskiner. Efterspørgslen efter rustfrit og legeret ståltråd er høj på grund af strenge kvalitets- og holdbarhedsstandarder. EU’s grønne energimål understøtter vækst i vindenergianvendelser, hvor spændingskabler og strukturelle tråde er afgørende. Dog udfordrer strenge miljøreguleringer og energiprisudsving producenterne. Investering i F&U og innovation inden for belagt tråd forbedrer den konkurrencemæssige positionering.

Nordamerika

Nordamerika står for omkring 18% af markedet for ståltråd i 2024, understøttet af stabil efterspørgsel inden for bygge-, bil- og energisektoren. USA leder det regionale forbrug, hvor ståltråd er bredt anvendt i el-infrastruktur, vejnet og olie- og gasudstyr. Mexico og Canada bidrager gennem bilproduktion og landbrug. Efterspørgslen efter galvaniserede og højstyrketråde forbliver stærk. Regionen lægger vægt på fornyelse af infrastruktur, hvilket styrker brugen af tråd i bro- og forsyningsprojekter. Bæredygtighedsregler og hjemtagning af produktion giver nye muligheder for lokale leverandører. Avancerede forarbejdningsfaciliteter og høje produktstandarder opretholder konkurrencedygtig regional produktion.

Latinamerika

Latinamerika har tæt på 8% andel af det globale marked for ståltråd, drevet af Brasilien, Argentina og Chile. Regionen viser stabil efterspørgsel på tværs af bygge-, mine- og landbrugssektorerne. Brasilien dominerer forbruget med ekspanderende infrastruktur og industriel aktivitet. Ståltråd bruges i hegn, armeringsstøtter og forstærkninger af elledninger. Vækst i kommerciel byggeri og energinetprojekter understøtter efterspørgslen. Dog påvirker politisk usikkerhed og valutakursudsving investeringscyklusserne. Trods udfordringer åbner forbedrede handelsrammer og opgraderinger af regional produktionskapacitet langsigtede vækstmuligheder. Udvidelse af indenlandsk produktion reducerer afhængigheden af import og understøtter lokaliseret forsyningskæde modstandsdygtighed.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika repræsenterer omkring 7% af det globale marked for ståltråd i 2024. GCC-landene driver den regionale efterspørgsel gennem infrastrukturmegaprojekter, ejendom og energiprojekter. UAE og Saudi-Arabien leder forbruget, hvor ståltråd anvendes i højhuse, forsyningsnet og industrizoner. I Afrika understøtter Sydafrika og Egypten væksten gennem mine-, landbrugs- og energisektorexpansion. Stigende urbanisering og befolkningstilvækst skaber langsigtede efterspørgselsdrivere. Dog øger begrænset indenlandsk stålproduktion i flere lande afhængigheden af import. Regeringer fokuserer på at diversificere økonomierne og forbedre produktionsbaser for at understøtte efterspørgslen efter ståltråd i nye sektorer.

Segmenteringer af ståltrådsmarkedet:

Efter Kvalitet

- Kulstofstål

- Rustfrit Stål

- Legeret Stål

Efter Slutbrugsindustri

- Bilindustri

- Byggeri

- Energi

- Landbrug

- Andre

Efter Tykkelse

- <0,02 mm

- 0,02 mm til 0,1 mm

- 0,1 mm til 0,5 mm

- 0,5 mm til 1,6 mm

- 1,6 mm & over

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i ståltrådsmarkedet er fragmenteret, med globale og regionale aktører, der konkurrerer på produktkvalitet, prissætning og leveringskapaciteter. Førende virksomheder som ArcelorMittal S.A., Bridon-Bekaert Ropes Group og Nippon Steel Corporation opretholder stærke positioner gennem integreret produktion, diversificerede produktporteføljer og langvarige kundeforhold. Amerikanske aktører som WireCo WorldGroup Inc. og Heico Companies’ Metal Processing Group fokuserer på specialiserede trådløsninger til industri- og energisektorerne. Asiatiske producenter, herunder HBIS GROUP, SHAGANG GROUP Inc. og KOBE STEEL, LTD., udnytter skala og omkostningseffektivitet til at styrke eksportkonkurrenceevnen. Virksomheder investerer kontinuerligt i belagte og højtydende tråde for at imødekomme de skiftende slutbrugerkrav inden for byggeri, bilindustri og energiapplikationer. Strategiske kapacitetsudvidelser, opkøb og joint ventures forbedrer markedsindtrængningen i nye regioner. Med stigende fokus på lavemissionsproduktion og kvalitetscertificeringer er innovation og overholdelse blevet nøglefaktorer. Markedet forbliver moderat konsolideret i toppen med intens konkurrence blandt mellemstore og regionale virksomheder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Bridon-Bekaert Ropes Group (Belgien)

- WireCo WorldGroup Inc. (USA)

- GRUPPO PITTINI S.p.A. (Italien)

- Nippon Steel Corporation (Japan)

- SHAGANG GROUP Inc. (Kina)

- Optimus Steel (USA)

- JFE Steel Corporation (Japan)

- Insteel Industries (USA)

- KOBE STEEL, LTD. (Japan)

- HBIS GROUP (Kina)

- ArcelorMittal S.A. (Luxembourg)

- Heico Companies’ Metal Processing Group (USA)

- Byelorussian Steel Works (Hviderusland)

Seneste Udviklinger

- I januar 2025 lancerede China Steel Corporation (CSC) et nyt initiativ til at producere lavkulstoftråd, der sigter mod at forbedre eksportkonkurrencen. Trådene, lavet af 1018 og 1022 materialer med størrelser fra 5,5 mm til 8 mm, er primært kommerciel kvalitet lavkulstofstål fra CSC’s højovn. Kunder kan dog også vælge tråde fra Dragon Steels elektriske ovn under de samme prissætningsbetingelser.

- I juli 2023 annoncerede KOBE Steel, at deres Kobenable Steel, et lav-CO2 højovnsstålprodukt, for første gang er blevet valgt til specialståltråde i biler i Japan.

- I marts 2023 erhvervede Systematic Group, en af de førende GI-trådproducenter i Indien, en ny produktionsenhed i Kolkata for at udvide deres operationer og introducere tråde lavet af Grøn Stål i landet. Denne udvikling har hjulpet virksomheden med at imødekomme det østlige markedsregion.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Grade, Slutanvendelsesindustri, Tykkelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter ståltråd vil vokse støt med stigende investeringer i infrastruktur og byggeri verden over.

- Bilsektoren vil forblive en stor forbruger, drevet af stigende køretøjsproduktion og komponentbehov.

- Asien-Stillehavsområdet vil fortsat lede den globale efterspørgsel, støttet af udvidelse af produktion og byudvikling.

- Anvendelsen af belagte og højtydende tråde vil stige inden for marine-, energi- og industrielle applikationer.

- Projekter inden for vedvarende energi vil øge efterspørgslen efter strukturelle og spændingstrådskomponenter.

- Producenter vil fokusere på at forbedre korrosionsbestandighed og produktets holdbarhed gennem avanceret forarbejdning.

- Miljøreguleringer vil drive innovation inden for energieffektive og lavemissionsproduktionsteknologier.

- Strategiske fusioner og kapacitetsudvidelser vil forme de konkurrencemæssige dynamikker blandt globale og regionale aktører.

- Digitalisering og automatisering i produktionen vil forbedre kvalitetskontrol og produktionseffektivitet.

- Lokaliseret forsyningskæde i nye markeder vil skabe nye vækstmuligheder for regionale producenter.