Oversigt over markedet for strukturelle isolerede paneler:

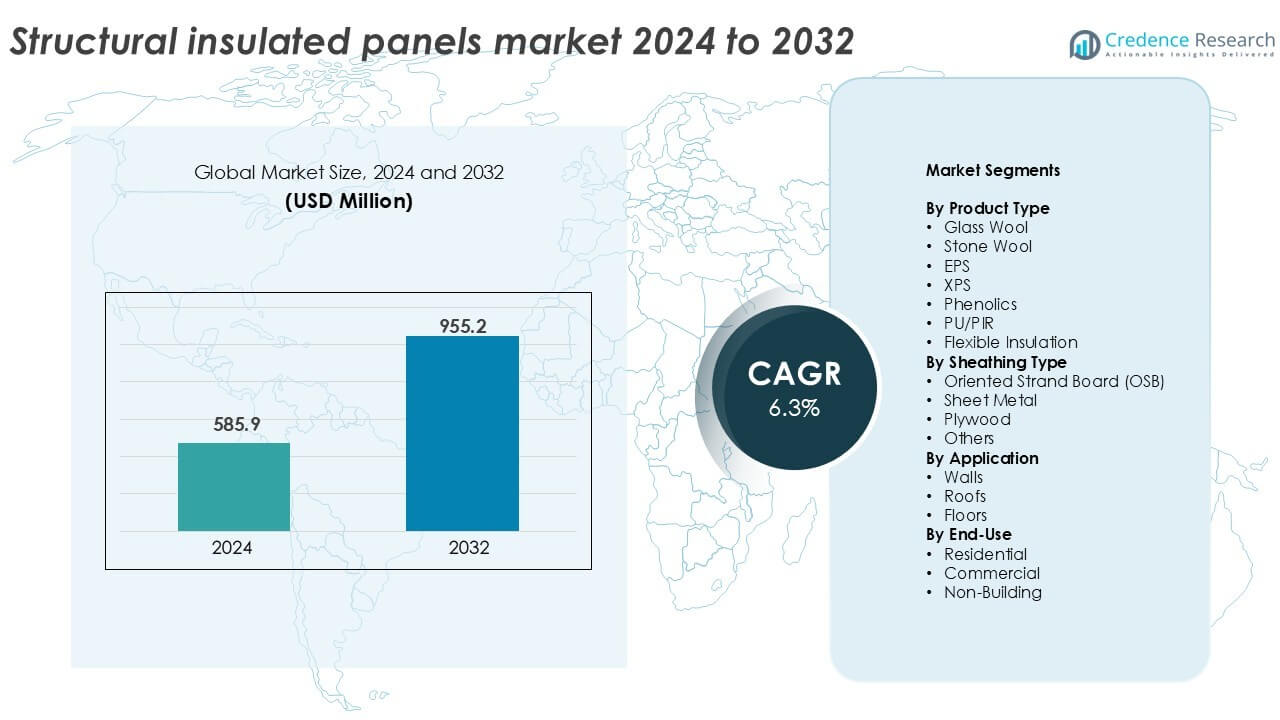

Markedet for strukturelle isolerede paneler blev vurderet til USD 585,9 millioner i 2024 og forventes at nå USD 955,2 millioner i 2032 med en årlig vækstrate (CAGR) på 6,3% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for strukturelle isolerede paneler 2024 |

USD 585,9 millioner |

| Marked for strukturelle isolerede paneler, CAGR |

6,3% |

| Markedstørrelse for strukturelle isolerede paneler 2032 |

USD 955,2 millioner |

Indsigter i markedet for strukturelle isolerede paneler

- Stigende efterspørgsel efter energieffektiv og hurtig konstruktion driver markedsvækst, understøttet af strengere bygningsregulativer, grønne certificeringer og øget anvendelse af præfabrikerede og modulære byggemetoder på tværs af bolig- og lette kommercielle projekter.

- Øget brug af PU/PIR-paneler fører produktsortimentet med over 35% andel på grund af høj termisk ydeevne, mens vægapplikationer dominerer brugen med næsten 45% andel, understøttet af stort overfladedække og isoleringseffektivitetsbehov.

- Det konkurrenceprægede landskab inkluderer globale ledere som Kingspan Group, Owens Corning og METECNO, der fokuserer på produktinnovation, kapacitetsudvidelse og bæredygtige materialer for at styrke markedspositionen og imødekomme udviklende byggestandarder.

- Nordamerika fører markedet med omkring 35% andel, efterfulgt af Europa med 28% og Asien-Stillehavsområdet med omkring 22%, drevet af energiregulativer, urbanisering og stigende anvendelse af modulære boligløsninger.

Analyse af segmentering af markedet for strukturelle isolerede paneler:

Efter Produkttype

PU/PIR-paneler dominerer markedet for strukturelle isolerede paneler og tegner sig for over 35% af indtægtsandelen i 2024. Deres stærke termiske isoleringsegenskaber, brandmodstand og letvægtsdesign understøtter udbredt anvendelse på tværs af kommercielle og boligprojekter. Disse paneler tilbyder også langsigtet energieffektivitet, hvilket reducerer bygningens driftsomkostninger. EPS-paneler følger på grund af omkostningsfordele og nem håndtering. Glasuld og stenuld har nicheanvendelser i brandklassificerede konstruktioner. XPS og phenolics vinder indpas i køleopbevaring og højfugtighedszoner. Fleksibel isolering forbliver begrænset til skræddersyede anvendelser, der kræver tilpasselige former.

- For eksempel fremstiller Kingspan PIR-paneler med certificeret termisk ledningsevne på 0,022 W/m·K til kommercielle væg- og tagsystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Beklædningstype

Oriented Strand Board (OSB) er det førende beklædningsmateriale med mere end 40% markedsandel i 2024. OSB-paneler tilbyder høj mekanisk styrke, dimensionsstabilitet og kompatibilitet med forskellige isoleringskerner. Deres omkostningseffektivitet og nemme tilgængelighed gør dem til det foretrukne valg i boligbyggeri. Metalbeklædning er populært i industrielle strukturer, der kræver fugt- og skadedyrsresistens. Krydsfinerbeklædning anvendes i projekter, der kræver forbedret bæreevne. Andre materialer som fibercement og kompositter ser selektiv anvendelse i projekter, der lægger vægt på bæredygtighed og holdbarhed.

- For eksempel producerer West Fraser strukturelle OSB-paneler, der overholder EN 300 og APA-standarder til bærende SIP-anvendelser. Metalbeklædning passer til industrielle bygninger, der har brug for fugtresistens.

Efter Anvendelse

Vægapplikationer forbliver det dominerende segment og bidrager med over 45% til markedet for strukturelle isolerede paneler i 2024. Vægge kræver store paneloverflader og drager mest fordel af den isolering, styrke og hastighed, som SIPs tilbyder. Hurtig urbanisering, energieffektive bygningsregulativer og behovet for hurtig konstruktion driver denne vækst. Tagapplikationer følger, understøttet af efterspørgslen i lavenergihuse og renovering. Gulvapplikationer har en mindre andel, men vokser støt, især i modulære bygninger og miljøvenlige boligdesigns, hvor reduktion af termisk bro er en prioritet.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Energieffektiv Konstruktion

Den globale overgang mod energieffektive bygninger driver i høj grad anvendelsen af strukturelle isolerede paneler (SIPs). Regeringer og regulerende organer indfører strengere bygningsregulativer, der lægger vægt på termisk ydeevne og reducerede CO2-udledninger. SIPs tilbyder overlegen isolering sammenlignet med konventionelle materialer, hvilket hjælper bygherrer med at opfylde energicertificeringsstandarder som LEED og BREEAM. Deres anvendelse bidrager til lavere opvarmnings- og kølebehov, hvilket reducerer langsigtede energiomkostninger for husejere og udviklere. Dette er især kritisk i kolde klimaer og højtydende byggeprojekter. Efterhånden som bevidstheden om nul-energi-bygninger og passivhusstandarder vokser, vælges SIPs i stigende grad for deres evne til at reducere energitab, forkorte byggetider og forbedre indendørs komfort. Energiprisinflation presser også både kommercielle og private sektorer til at investere i højisoleringsløsninger, hvilket øger markedets momentum. Efterspørgslen understøttes yderligere af tilskud og incitamenter, der fremmer grøn byggeri.

- For eksempel specificerer Passivhus Instituttet vægsamlinger, der opnår U-værdier på 0,15 W/m²K eller lavere, hvilket SIP-systemer kan opfylde i certificerede projekter.

Vækst i Præfabrikeret og Modulær Konstruktion

Den globale byggesektor gennemgår en transformation med den stigende anvendelse af præfabrikation og modulære teknikker. Strukturelle isolerede paneler passer problemfrit ind i dette skift og tilbyder præcision fra fabrikken, hurtigere installation og reducerede arbejdsbehov. Disse paneler forbedrer den strukturelle integritet af modulære enheder, samtidig med at de understøtter en ensartet termisk ydeevne. Bygherrer foretrækker SIPs til modulære boliger, skoler og nødhjælpsskure på grund af deres lette natur og nemme transport. Kortere projektforløb, minimalt affald og omkostningsbesparelser styrker deres værditilbud i modulære projekter. Efterhånden som bymæssige boligunderskud stiger, og regeringer presser på for hurtigere infrastrukturudvikling, accelererer præfabrikationstrenden. SIPs reducerer også afhængigheden af kvalificeret arbejdskraft på stedet, som bliver knap i flere lande. Denne strukturelle udvikling i byggemetoder styrker den langsigtede efterspørgsel efter SIPs i både udviklede og nye markeder.

- For eksempel rapporterer Enercept om SIP-installationstidslinjer, der reducerer opførelsen af den strukturelle skal til under 5 dage for standard boligenheder.

Stigende Aktiviteter inden for Boligbyggeri

Stigende boligbyggeri i Nordamerika, Europa og Asien-Stillehavsområdet er en stor vækstkatalysator for SIP-markedet. Den vedvarende efterspørgsel efter enfamiliehuse, overkommelige boliger og lavhuse øger materialefterspørgslen med høj isoleringsydelse. SIPs reducerer byggetiden og understøtter omkostningseffektiv udvikling, hvilket gør dem ideelle for boligbyggere, der arbejder under stramme budgetter og deadlines. I USA og Canada accelererer grønne byggeprogrammer og boligejernes præferencer for energieffektive materialer SIP-brugen. I Asien-Stillehavsområdet stimulerer befolkningstilvækst og hurtig urbanisering storskala boligudvikling, især i Kina og Indien. Boligbyggere vælger i stigende grad SIPs for deres bærende kapaciteter og kompatibilitet med moderne designlayouts. Pandemien påvirkede også forbrugerpræferencer for højtydende hjem med bedre isolering og luftkvalitet, hvilket yderligere fremmer SIP-integration i boligprojekter.

Nøgletrends & Muligheder

Anvendelse af Bæredygtige Byggematerialer

Bæredygtighed bliver et kernefokus i byggesektoren, hvilket skaber en betydelig mulighed for strukturelle isolerede paneler. SIPs bidrager til grønnere byggeri ved at minimere materialespild, reducere emissioner på byggepladsen og forbedre energieffektiviteten. Producenter bruger nu genanvendt indhold, bio-baserede harpikser og miljøvenlige klæbemidler til at producere mere bæredygtige paneler. Grønne certificeringer og Miljøvaredeklarationer (EPDs) tilføjer værdi til SIPs i miljøfølsomme projekter. Bygherrer, der sigter mod kulstofneutrale mål, foretrækker SIPs for deres lukkede bygningselement, som begrænser termisk brodannelse. Desuden er panelkomponenternes genanvendelighed i tråd med cirkulære økonomimål. Denne trend er især fremtrædende i Europa, hvor Green Deal og andre klimaregler favoriserer bæredygtige byggeløsninger. Efterhånden som erhvervsejendomme og offentlig infrastruktur bevæger sig mod ESG-tilpassede byggestrategier, tilbyder SIPs et skalerbart og bæredygtigt materialalternativ.

- For eksempel bruger Kingspan genanvendt PET-indhold i isoleringsplader, hvilket årligt omdirigerer over 1 milliard PET-flasker fra lossepladsen på tværs af sine isoleringsprodukter.

Udvidelse af Koldkædeinfrastruktur og Offsite Bygninger

Strukturelle isolerede paneler bliver i stigende grad brugt i kølekædeinfrastruktur som kølelagre, fødevareforarbejdningsenheder og farmaceutiske lagre på grund af deres fremragende termiske ydeevne. Den stigende efterspørgsel efter temperaturkontrolleret logistik, drevet af e-handel, handel med letfordærvelige varer og vaccinefordeling, skaber betydelige vækstmuligheder. SIP’er hjælper med at opretholde indvendig temperaturkonsistens og reducere energiforbrug i kølefaciliteter. Samtidig anvender offsite-bygninger, herunder mobile medicinske enheder, midlertidige shelters og militærboliger, også SIP’er for deres nemme samling og lave vægt. Disse anvendelser kræver hurtig opsætning, stærk termisk isolering og modstandsdygtighed over for fugt, alle styrker ved SIP’er. Efterhånden som globale logistiknetværk og beredskabsinfrastruktur fortsætter med at udvide sig, fremstår SIP’er som et foretrukket materiale for hastighed, effektivitet og termisk integritet i disse specialiserede bygninger.

Vigtige Udfordringer

Høje Startomkostninger Sammenlignet med Traditionelle Materialer

En af de største udfordringer på markedet for strukturelle isolerede paneler er de relativt høje startomkostninger sammenlignet med konventionelle trærammer og isoleringssystemer. SIP’er involverer præcisionsfremstilling og kontrollerede produktionsmiljøer, hvilket øger materiale- og transportomkostningerne. Bygherrer, der ikke er bekendt med SIP’er, kan stå over for ekstra udgifter til specialiseret træning eller installationsservice. Selvom langsigtede energibesparelser opvejer en del af den oprindelige investering, kan den højere købspris afskrække budgetbevidste udviklere, især i omkostningsfølsomme markeder. Boligentreprenører tøver ofte med at adoptere SIP’er på grund af stramme marginer og foretrækker traditionelle metoder, de allerede er dygtige til. For prisfølsomme geografier eller lavindkomstboligprojekter begrænser startomkostningen masseadoption. At overvinde denne udfordring kræver stærkere omkostningsbevidsthedskampagner, bedre installationstræning og skalerbare produktionsmodeller, der kan sænke enhedsprisen gennem stordriftsfordele.

Begrænset Kvalificeret Arbejdskraft og Installationsudfordringer

Selvom SIP’er i teorien forenkler konstruktionen, kan forkert installation underminere deres fordele, hvilket gør tilgængeligheden af uddannede installatører til et kritisk problem. I mange regioner mangler byggearbejdskraften erfaring med SIP-systemer, hvilket fører til fejl som dårlig samlingsforsegling, forkert fastgørelse eller termisk brodannelse. Disse fejl kompromitterer isoleringsydelsen og forårsager langsigtede strukturelle problemer. Behovet for præcis panelskæring, stramme tolerancer og vejrbestandig forsegling øger afhængigheden af kvalificeret arbejdskraft eller præcisionsudstyr. Uden tilstrækkelige træningsprogrammer og certificerede installatører kan udviklere undgå SIP’er trods deres fordele. Arbejdskraftmangel i byggeriet intensiverer yderligere dette problem, især i landdistrikter eller udviklingsområder. At tackle denne udfordring kræver investering i uddannelse, certificering og teknisk support på tværs af industrien for at sikre, at SIP’er korrekt integreres i forskellige projekttyper.

Regional Analyse

Nordamerika

Nordamerika fører markedet for strukturelle isolerede paneler med over 35% indtægtsandel i 2024. Regionen drager fordel af høj efterspørgsel efter energieffektive bygninger, regeringsstøttede grønne bygningskoder og udbredt brug af præfabrikerede boliger. USA dominerer på grund af boligbyggeri og stærk SIP-adoption i passivhusdesigns. Canada understøtter markedsvækst gennem anvendelser i koldt klima og statslige incitamenter for bæredygtige byggematerialer. SIP-producenter i Nordamerika drager også fordel af avancerede produktionsfaciliteter og gunstig arbejdskraftproduktivitet. Stigende interesse for modulære boliger øger yderligere regionens andel i både bolig- og lette kommercielle sektorer.

Europa

Europa har cirka 28% andel af markedet for strukturelle isolerede paneler i 2024, understøttet af strenge miljøreguleringer og EU’s Green Deal-mål. Lande som Tyskland, Storbritannien og Nederlandene fører adoptionen på grund af deres engagement i nul-emissionsbygninger og energikoder. SIP’er bruges bredt i boligrenoveringer, offentlige boliger og modulære uddannelsesfaciliteter. Efterspørgslen forstærkes af stigende innovationer i råmaterialer og genanvendelsesstandarder. Trenden mod præfabrikerede, lavenergi-bygninger stemmer overens med SIP-styrker. Regionen lægger også vægt på cirkulære økonomiprincipper, der opmuntrer til bæredygtige isoleringsmaterialer med stærk termisk ydeevne og minimal byggepladsforstyrrelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for næsten 22% af markedsandelen, med hurtig vækst ledet af Kina, Japan, Australien og Indien. Stigende urbanisering, infrastrukturudvikling og øget bevidsthed om energibesparelse driver SIP-adoptionen i denne region. Kina fører i volumen på grund af sine aggressive bolig- og grønne bygningspolitikker. Japans fokus på katastroferesistente strukturer favoriserer SIP’er til modulære og hurtigt deployerede bygninger. Australien fremmer brugen af SIP’er i fjerntliggende boliger og bæredygtigt byggeri. Selvom Indiens adoption stadig er i sin vorden, positionerer den voksende efterspørgsel efter præfabrikerede og termisk effektive materialer SIP’er til langsigtet vækst i byboliger og smarte byprojekter.

Latinamerika

Latinamerika har en mindre, men fremvoksende andel på omkring 7% i markedet for strukturelle isolerede paneler. Brasilien og Mexico leder den regionale efterspørgsel på grund af statslige boligprogrammer, ekspanderende kommercielle ejendomme og voksende bevidsthed om bæredygtige byggepraksisser. Præfabrikerede strukturer, der bruger SIP’er, vinder frem i katastrofeudsatte og landlige områder, hvor hurtig samling og termisk komfort er nøglen. Dog udgør høje startomkostninger og begrænset lokal produktion udfordringer. Med stigende energipriser og behov for overkommelige boliger forventes regionen at adoptere SIP’er bredere, efterhånden som omkostningsbarrierer reduceres og træning forbedres.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for cirka 5% af markedet for strukturelle isolerede paneler i 2024. Markedsudvidelsen drives af voksende investeringer i smarte byer, modulært byggeri og grønne bygninger, især i UAE og Saudi-Arabien. Barske klimaforhold øger tiltrækningen af SIP’er for termisk isolering og energieffektivitet. Afrikas efterspørgsel efter byboliger understøtter også fremtidig markedsvækst, især i Sydafrika og Nigeria. Begrænset bevidsthed og infrastruktur hæmmer i øjeblikket bredere adoption. Dog er markedet klar til gradvis ekspansion i løbet af prognoseperioden med regionale initiativer, der fokuserer på bæredygtig udvikling.

Segmenteringer af markedet for strukturelle isolerede paneler:

Efter produkttype

- Glasuld

- Stenuld

- EPS

- XPS

- Fenoliske

- PU/PIR

- Fleksibel isolering

Efter beklædningstype

- Oriented Strand Board (OSB)

- Plademetal

- Krydsfiner

- Andre

Efter anvendelse

Efter slutbrug

- Bolig

- Erhverv

- Ikke-bygning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt landskab

Markedet for strukturelle isolerede paneler har et konkurrencemæssigt landskab præget af både globale producenter og regionale leverandører fokuseret på energieffektive byggeløsninger. Nøglespillere som Kingspan Group, Owens Corning og METECNO opretholder stærke positioner gennem omfattende produktporteføljer, globale distributionsnetværk og kontinuerlig innovation inden for isoleringsteknologier. Disse virksomheder investerer i avancerede fremstillingsteknikker og bæredygtige materialer for at imødekomme udviklende bygningsregulativer og kundekrav. Mellemstore aktører som Enercept Inc., Foard Panel Inc. og The Murus Company konkurrerer ved at tilbyde skræddersyede panelsystemer og teknisk support til bolig- og erhvervsapplikationer. Strategiske initiativer som kapacitetsudvidelser, opkøb og partnerskaber hjælper aktører med at styrke markedspositionen og imødekomme stigende præfabrikationskrav. Lokaliserede produktionsfaciliteter og responsive forsyningskæder giver regionale virksomheder en konkurrencefordel i nichemarkeder. Efterhånden som efterspørgslen efter modulært, energieffektivt byggeri stiger, intensiveres konkurrencen omkring termisk ydeevne, omkostningseffektivitet og installationshastighed, hvilket driver kontinuerlig produktudvikling og differentiering på tværs af markedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Future Building of America

- Rautaruukki Corporation

- METECNO

- T Clear Corporation

- ACME PANEL

- Kingspan Group

- The Murus Company

- Eagle Panel Systems, Inc.

- Owens Corning

- Lattonedil Spa Milano

- Cornerstone Building Brands

- PFB Corporation

- Foam Laminates

- Enercept Inc.

- Foard Panel Inc.

Seneste Udviklinger

- I december 2024 lancerede AWIP i samarbejde FASSADE med Bellara for at tilbyde en alsidig løsning til en bred vifte af enkeltlags metalpaneler. Bellara Steel Siding-produkter kan integreres i systemet og kan nemt fastgøres ved hjælp af hatkanaler, der er fastgjort gennem not- og fjersamlingen.

- I 2024 lancerede borgmester Steve Rotheram officielt en presse hos Hemsec’s produktionscenter for strukturelle isolerede paneler. Denne maskine er et paradigme for den nyeste teknologi. Denne banebrydende teknologi er positioneret til at drive afgørende innovation i byggesektoren og en stof-først tilgang til at opnå et netto-nul bygget miljø, især inden for social og overkommelig boligbyggeri.

- I juni 2022 opkøbte Owens Corning WearDeck, en Florida-baseret producent af kompositdæk og strukturelt tømmer. Dette opkøb har til formål at forbedre Owens Corning’s portefølje af vejrbestandige dæk- og tømmerprodukter, samtidig med at det udvider deres ekspertise inden for kommercielle og boligapplikationer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Beklædningstype, Anvendelse, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Desuden indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet for strukturelle isolerede paneler forventes at vokse støt på grund af stigende behov for energieffektivitet og bæredygtige byggetrends.

- Energieffektive bygningsregulativer og incitamenter er nøglefaktorer, der accelererer adoptionen på tværs af bolig- og kommercielle projekter.

- Stigende interesse for præfabrikeret og modulært byggeri øger efterspørgslen efter hurtigt installerende, termisk effektive panelsystemer.

- Store aktører som Kingspan Group, Owens Corning og METECNO leder markedet med innovationer inden for isoleringsmaterialer og produkttilpasning.

- Høje startomkostninger og begrænset bevidsthed i nye økonomier fortsætter med at begrænse fuldskala adoption af strukturelle isolerede paneler.

- Nordamerika dominerer med en andel på 35%, efterfulgt af Europa med 28%, drevet af strenge energikoder og vækst i præfabrikerede boliger.

- Asien-Stillehavsområdet er den hurtigst voksende region på grund af byudvidelse og modernisering af byggeri, især i Kina og Japan.

- PU/PIR-paneler fører produkt efterspørgslen med over 35% markedsandel på grund af overlegen termisk ydeevne og holdbarhed.

- Vægapplikationer har næsten 45% andel, understøttet af efterspørgsel efter lufttæt, bærende isolering i boligprojekter.

- Koldkædeinfrastruktur og modulære sundhedsbygninger præsenterer nye vækstmuligheder for panelproducenter globalt.