Markedsoversigt

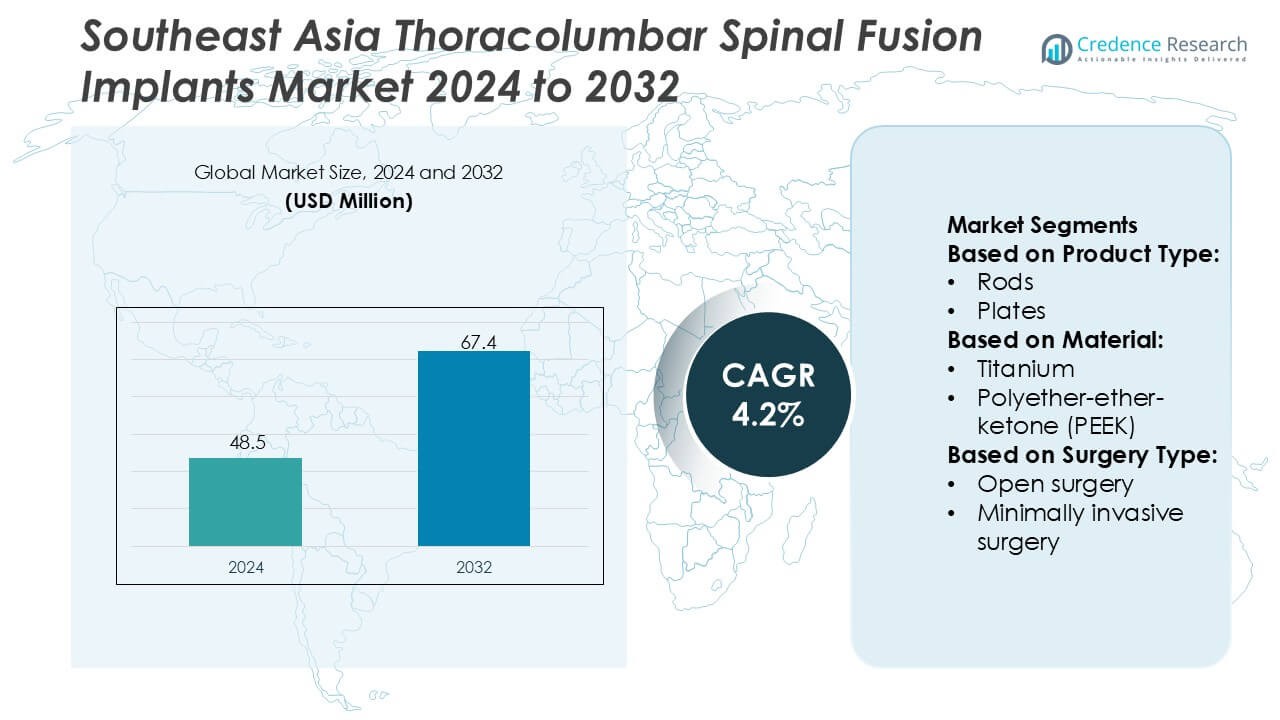

Markedet for thoracolumbare rygsøjlefusionsimplantater i Sydøstasien blev vurderet til USD 48,5 millioner i 2024 og forventes at nå USD 67,4 millioner i 2032, med en CAGR på 4,2% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for thoracolumbare rygsøjlefusionsimplantater i Sydøstasien 2024 |

USD 48,5 Millioner |

| Marked for thoracolumbare rygsøjlefusionsimplantater i Sydøstasien, CAGR |

4,2% |

| Markedstørrelse for thoracolumbare rygsøjlefusionsimplantater i Sydøstasien 2032 |

USD 67,4 Millioner |

Markedet for thoracolumbare rygsøjlefusionsimplantater i Sydøstasien omfatter en blanding af multinationale rygteknologivirksomheder og regionale leverandører, der styrker klinisk adoption gennem avancerede fixationssystemer, minimalt invasive løsninger og kirurgcentrerede designforbedringer. Konkurrencen fokuserer på at udvide procedurestøtte, forbedre implantatbiomekanik og øge kompatibiliteten med navigations- og robotplatforme. Indonesien fremstår som det førende regionale marked med en præcis andel på 38%, understøttet af sin store patientpopulation, ekspanderende hospitalsnetværk og stigende investeringer i komplekse rygkirurgiske kapaciteter. Voksende indkøbsprogrammer og bredere adgang til specialpleje styrker dominansen af højtydende fusionssystemer i hele regionen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet nåede USD 48,5 millioner i 2024 og forventes at ramme USD 67,4 millioner i 2032, med en registreret CAGR på 4,2%, understøttet af stabil procedurevækst på tværs af rygcentre.

- Efterspørgslen styrkes, da hospitaler prioriterer avancerede fixationssystemer, MIS-kompatible thoracolumbare implantater og kirurgcentrerede designopgraderinger, der forbedrer stabilitet og reducerer operationstid.

- Tendenser skifter mod robotkompatibelt hardware, navigationsintegrerede pedikelskruer og forbedret biomekanik, mens konkurrencen intensiveres blandt globale og regionale aktører, der tilbyder differentierede fusionsporteføljer.

- Markedshindringer inkluderer høje implantatomkostninger, ujævne refusionsstrukturer og begrænset tilgængelighed af specialiserede rygkirurger i nye provinser, hvilket bremser ensartet adoption i hele Sydøstasien.

- Indonesien fører med en præcis regional andel på 38%, mens premium fixationssystemer dominerer segmentet med en anslået andel på 55–57% på grund af stærk efterspørgsel i komplekse fusionsprocedurer; bredere indkøbsprogrammer og udvidet tertiær plejekapacitet fortsætter med at styrke regional optagelse.

Markedssegmenteringsanalyse:

Efter Produkttype

Pedikelskruer dominerer markedet for thoracolumbare spinalfusion-implantater i Sydøstasien med en anslået andel på 42–44%, understøttet af deres høje fikseringsstyrke, intraoperative alsidighed og brede kompatibilitet med stænger og plader på tværs af degenerative, traumatiske og deformitetssager. Intervertebrale kropsfusionsenheder (IBFD’er) viser hurtig adoption på grund af stigende efterspørgsel efter højdegendannelse og forbedret belastningsdeling i multilevel patologier. Stænger, plader og andre produkttyper opretholder stabil brug i komplekse rekonstruktioner, selvom skiftende kirurgpræferencer mod modulære og biomekanisk optimerede skrue-stang-systemer styrker lederskabet af pedikelskruer-konstruktioner.

- For eksempel har Globus Medicals CREO® pedikelskruer-platform et robust design, der er i stand til kompleks spinal korrektion. Systemet anvender et specialiseret, kraftfuldt stangreduktionsinstrument, der muliggør kontrolleret manipulation og korrektion af spinale deformiteter på op til 30 mm (som vist i CREO MIS og CREO Side-Loading systemerne).

Efter Materiale

Titanium forbliver det dominerende materiale med en anslået andel på 48–50%, drevet af dets gunstige styrke-til-vægt-forhold, fremragende biokompatibilitet og overlegne osseointegration resultater, som stemmer overens med kirurgpræferencer for langvarig stabilitet i fusionsprocedurer. Polyether-ether-ketone (PEEK) udvider sig støt på grund af dets radiolucens og elasticitetsmodul, der efterligner naturligt knogle, hvilket understøtter bedre postoperativ vurdering. Koboltchrom og rustfrit stål fortsætter med at tjene højbelastnings- eller korrigerende procedurer, mens andre materialer vinder nichetraktion. Kombinationen af holdbarhed, klinisk bekendtskab og stærke fusionssuccesrater forstærker titaniums vedvarende lederskab i regionen.

- For eksempel har NuVasives Modulus® titanium interbody-system en 3D-printet porearkitektur, der i gennemsnit er 500–700 mikron, konstrueret til at opnå op til 75% porøsitet for forbedret knogleindvækst, mens den opretholder strukturel stivhed inden for 10% af naturlig trabekulær knogle, som valideret i virksomhedens tekniske præstationsdata.

Efter Kirurgitype

Åben kirurgi holder den dominerende position med en anslået andel på 55–57%, understøttet af dens udbredte tilgængelighed, lavere udstyrsafhængighed og stærk kirurgisk bekendtskab på tværs af offentlige og private hospitaler i Sydøstasien. Det forbliver afgørende for komplekse deformiteter, traumesager og multilevel rekonstruktioner, der kræver omfattende visualisering. Minimalt invasiv kirurgi (MIS) accelererer adoptionen på grund af kortere restitutionstid, reduceret blodtab og forbedret postoperativ mobilitet, især i bycentre med avanceret kirurgisk infrastruktur. Dog begrænser begrænset adgang til avancerede navigationssystemer og specialiseret træning i mindre markeder dominansen af åbne thoracolumbare fusionsteknikker.

Vigtige Vækstdrivere

Stigende Byrde af Degenerative Rygsøjlesygdomme

Den stigende forekomst af lumbal spondylose, spinal stenose og vertebral ustabilitet øger efterspørgslen efter thorakolumbale fusionsprocedurer i hele Sydøstasien. Aldrende befolkninger i Thailand, Singapore, Malaysia og Vietnam øger de kirurgiske volumener, da klinikere står over for mere kompleks degeneration, der kræver stabil fiksering. Hospitaler udvider kapaciteten for rygkirurgi, mens statslige sundhedsprogrammer styrker adgangen til avanceret ortopædisk pleje. En bredere diagnostisk anvendelse, sammen med en voksende præference for langsigtede korrigerende procedurer, understøtter en stabil optagelse af skrue-stang-konstruktioner og interbody-fusionsenheder, der leverer strukturel integritet og postoperativ stabilitet.

- For eksempel integrerer B. Braun SE’s S4® Spinal System (specifikt dets thorakolumbale polyaksiale skruekomponenter) polyaksiale skruer, der typisk er i stand til cirka 40° til 50° multidirektionel vinkling.

Hurtig Udvidelse af Kirurgisk Infrastruktur og Uddannede Rygspecialister

Regionale investeringer i tertiære hospitaler, neurokirurgiske centre og ortopædiske institutter understøtter stærkt væksten i thorakolumbal fusionsoptagelse. Lande som Indonesien og Filippinerne øger uddannelsesprogrammer for rygkirurger, hvilket fremmer sikrere og mere standardiserede fusionsteknikker. Hospitaler integrerer navigationssystemer, intraoperativ billeddannelse og avancerede kirurgiske instrumenter, der forbedrer nøjagtigheden og reducerer komplikationsrisici. Denne infrastrukturforbedring muliggør højere proceduregennemstrømning og bredere optagelse af moderne implantsystemer. Forbedret refusionsklarhed motiverer yderligere udbydere til at udvide elektive og traumerelaterede rygfusionsydelser.

- For eksempel leverer Stryker’s Q Guidance™ System, parret med Spine Guidance Software, realtidsnavigation og optisk sporing for at forbedre kirurgisk nøjagtighed. Systemet er valideret af FDA som havende positionsforskydningsnøjagtighed med et gennemsnit på 2 mm og vinkelpræcision med et gennemsnit på 2 grader under procedurer.

Stigende Præference for Biokompatible og Avancerede Implantatmaterialer

Efterspørgslen intensiveres efter implantater, der tilbyder stærkere osseointegration, reduceret slid og bedre fusionsresultater, hvilket driver optagelsen af titanium og radiolucente biomaterialer. Kirurger foretrækker i stigende grad systemer, der forenkler postoperativ vurdering og minimerer billedartefakter, hvilket understøtter skiftet mod PEEK og hybride bure. Efterhånden som patienternes forventninger til langvarig mobilitet stiger, adopterer hospitaler produktplatforme med forbedret træthedsstyrke, korrosionsbestandighed og belastningsdelingskarakteristika. Kontinuerlige fremskridt inden for materialeteknologi, kombineret med bredere tilgængelighed af premium implantsystemer, styrker regionens overgang mod højtydende fusionsteknologier.

Vigtige Tendenser & Muligheder

Accelererende Skift Mod Minimalt Invasiv Thorakolumbal Fusion

Minimalt invasive procedurer vinder indpas på grund af reduceret muskelpåvirkning, hurtigere rehabilitering og lavere postoperativ smerte. Kirurger anvender i stigende grad tubulære retraktorer, perkutane pedikelskruessystemer og navigationsstyrede instrumenter, der muliggør præcis fiksering gennem mindre snit. Stigende investering i robotteknologi, 3D-navigation og intraoperativ CT understøtter udvidede MIS-kapaciteter på førende hospitaler. Denne tendens skaber stærke muligheder for implantatproducenter, der tilbyder lavprofils skruer, MIS-specifikke stænger og udvidelige interbody-bure designet til smalle kirurgiske korridorer.

- For eksempel hjælper Zimmer Biomets ROSA® Spine robotplatform kirurger med planlægning af bane og placering af pedikelskruer til minimalt invasive procedurer. Kliniske studier har vist, at systemet giver høje nøjagtighedsgrader for skrueplacering (ofte over 93% for klinisk acceptable Grade A og B skruer), med gennemsnitlige positionsafvigelser typisk mellem 0,89 mm og 2,05 mm afhængigt af den specifikke undersøgelse og skrueplacering.

Voksende Adoption af Navigation, Robotik og Digitale Kirurgiske Teknologier

Teknologisk innovation omformer kirurgiske arbejdsgange, hvor hospitaler integrerer robotassisterede systemer, realtidsnavigation og AI-aktiverede præoperative planlægningsværktøjer, der forbedrer nøjagtigheden i skrueplacering og justeringskorrektion. Disse platforme reducerer risici for revision, især i komplekse deformitets- og traumetilfælde. Digital integration styrker også træning, hvilket giver kirurger mulighed for at simulere procedurer og forfine baner. Producenter får muligheder for at levere kompatible implantater, instrumentkits og softwaredrevne planlægningssystemer, der er i overensstemmelse med præcisionsdrevne rygplejemodeller i hele Sydøstasien.

- For eksempel er FORZA® XP Expandable Interbody System en titaniumlegeringsafstandsstykke til PLIF- og TLIF-procedurer, der tilbyder op til 3 mm kontinuerlig udvidelse for at genoprette diskhøjde og give stabilisering under lumbal fusion.

Mulighed for Tilpassede og Patient-Specifikke Implantatløsninger

Efterspørgslen stiger efter implantater skræddersyet til anatomiske variationer, især blandt yngre patienter og personer med medfødte eller traumatiske abnormiteter. Adoption af 3D-printede bure og anatomisk konturerede stænger understøtter forbedret fusionsintegritet og reducerede intraoperative justeringer. Hospitaler udforsker i stigende grad personlige planlægningsværktøjer, der optimerer burstørrelse og skruebaner. Denne tendens skaber muligheder for producenter, der tilbyder additivfremstillede rygimplantater, modulære konstruktioner og patienttilpassede løsninger, der forbedrer kirurgens arbejdsgangeffektivitet og postoperativ stabilitet.

Vigtige Udfordringer

Høje Omkostninger ved Avancerede Implantater og Begrænset Refusionsdækning

Premium thoracolumbære implantsystemer, navigationsplatforme og MIS-kompatible instrumenter forbliver dyre for mange sydøstasiatiske sundhedsudbydere. Patienternes egenbetaling er høj, især i Indonesien, Vietnam og Filippinerne, hvor refusion for rygprocedurer er begrænset. Disse økonomiske barrierer hæmmer adoptionen af avancerede materialimplantater og digitale kirurgiske teknologier. Hospitaler begrænser ofte indkøb til omkostningseffektive eller ældre systemer, hvilket skaber uligheder i adgangen til avancerede fusionsløsninger og bremser markedspenetrationen af næste generations enheder.

Mangel på Specialiserede Rygkirurger i Nye Markeder

Selvom rygplejeinfrastrukturen forbedres, står mange lande stadig over for utilstrækkelige antal uddannede rygkirurger, der er i stand til at udføre komplekse thoracolumbære fusionsprocedurer. Landdistrikter og sekundære byer oplever betydelige huller i ekspertise, hvilket forsinker diagnoser og begrænser patienthenvisningsveje. Uddannelseskrav til MIS, navigation-assisteret kirurgi og deformitetskorrektion udvider yderligere færdighedsgabet. Denne mangel begrænser procedurevolumener, reducerer adoptionen af teknologisk avancerede implantsystemer og forlænger patientventetider på tværs af flere udviklende sydøstasiatiske markeder.

Regional Analyse

Nordamerika

Nordamerika har en andel på 32% af markedet for thoracolumbar spinal fusion implantater i Sydøstasien på grund af stærk klinisk adoption af minimalt invasive fusionsteknikker og en høj koncentration af avancerede rygcentre. Hospitaler lægger vægt på præcisionsdrevne procedurer understøttet af 3D-navigation og robotassistance, hvilket muliggør højere proceduremæssig nøjagtighed og reducerede revisionsrater. Kirurger stoler i stigende grad på næste generations pedikelskruer, ekspanderbare bure og titaniumlegeringskonstruktioner optimeret til bæreevne. Stærk regulatorisk overvågning og refusionsrammer fremskynder teknologidiffusion på tværs af regionale træningsprogrammer, påvirker kirurgiske præferencer og driver teknologioverførselspartnerskaber med sydøstasiatiske rygplejeudbydere.

Europa

Europa tegner sig for 27% af den regionale indflydelse på landskabet for thoracolumbar spinal fusion implantater i Sydøstasien, understøttet af etablerede ortopædiske forskningsnetværk og udbredt adoption af evidensbaserede kirurgiske protokoller. Regionens fokus på biokompatible materialer, herunder avancerede PEEK og porøse titaniumimplantater, forbedrer osseointegration og postoperative mobilitetsresultater. Europæiske klinikker prioriterer lavprofilinstrumentering, der reducerer bløddelsforstyrrelser og forbedrer patientens genopretningscyklusser. Grænseoverskridende samarbejder mellem kliniske institutioner, implantatproducenter og regulerende organer fremmer teknologistandardisering og vidensudveksling, hvilket styrker klinisk beslutningstagning på tværs af sydøstasiatiske sundhedssystemer, der søger høj-pålideligheds implantatløsninger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer med en markedsandel på 34%, drevet af hurtig udvidelse af tertiære hospitaler, højere forekomst af rygsygdomme og stigende tilgængelighed af specialiserede rygkirurger. Sydøstasiatiske nationer integrerer aktivt avancerede thoracolumbar fusionssystemer med modulære pedikelskruer, interbody-bure og hybride fikseringsenheder skræddersyet til forskellige anatomiske krav. Voksende investeringer i kirurgisk robotteknologi og intraoperativ billeddannelse moderniserer operationsmiljøer, forbedrer proceduremæssig præcision og patientresultater. Regionens omkostningseffektive fremstillingsevner og lokaliserede produktionspartnerskaber reducerer omkostningerne ved implantatindkøb, hvilket understøtter bredere adoption på tværs af både offentlige og private sundhedsfaciliteter.

Latinamerika

Latinamerika bidrager med en beskeden andel på 4% på grund af langsommere modernisering af sundhedsvæsenet, men styrker gradvist sin indflydelse gennem udvidelse af ortopædiske træningsprogrammer og stigende adoption af minimalt invasive spinal fusionssystemer. Hospitaler integrerer strømlinede implantatsæt og standardiserede fikseringssystemer for at forbedre intraoperativ effektivitet og reducere lagerbegrænsninger. Efterspørgslen stiger efter implantater med forbedret biomekanisk stabilitet, der er velegnede til traumarelaterede thoracolumbar skader. Samarbejdende akademiske udvekslinger og kirurgiske fellowship-programmer fremskynder eksponeringen for avancerede fusionsteknologier, hvilket muliggør kliniske praksisser, der indirekte understøtter sydøstasiatiske markeder gennem delte forskningsindsigter og udviklende kirurgiske præferencer.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for 3% af markedets globale interaktionsfodaftryk, formet af selektiv adoption af premium thoracolumbale fusionsimplantater i urbane medicinske centre. Rygcentre anvender i stigende grad titanium- og PEEK-konstruktioner til korrektion af deformiteter og degenerativ rygbehandling, støttet af regeringsdrevne investeringer i specialiseret kirurgisk pleje. Kapacitetsopbygningsinitiativer fremmer kirurgtræning i minimalt invasive fusionsteknikker, selvom bredere adoption fortsat er begrænset af omkostnings- og infrastrukturelle begrænsninger. Regionale indkøbssamarbejder og teknologioverførselsinitiativer styrker vidensformidling i hele Sydøstasien, især inden for områder med højpræcisionsbilleddannelse og optimering af fiksering.

Markedssegmenteringer:

Efter Produkttype:

Efter Materiale:

- Titanium

- Polyether-ether-keton (PEEK)

Efter Kirurgitype:

- Åben kirurgi

- Minimalt invasiv kirurgi

Efter Geografi

- Nordamerika

- Europa

- Asien og Stillehavsområdet

- Latinamerika

- Mellemøsten

- Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for thoracolumbale spinalfusionsimplantater i Sydøstasien omfatter aktører som SeaSpine, Globus Medical, NuVasive, Inc., B. Braun SE, Stryker, Zimmer Biomet, Orthofix Medical Inc., Medtronic, RTI Surgical og Medical Device Business Services, Inc. Markedet for thoracolumbale spinalfusionsimplantater i Sydøstasien er kendetegnet ved hurtig teknologisk udvikling, stærke kliniske træningsinitiativer og stigende adoption af minimalt invasive fusionssystemer. Producenter fokuserer på at udvikle højpræcisions pedikelskruer, ekspanderbare interbody-bure og porøse titaniumkonstruktioner, der leverer forbedret biomekanisk ydeevne og reducerede postoperative komplikationer. Hospitaler integrerer i stigende grad navigation, robotassistance og intraoperativ billeddannelse for at forbedre proceduremæssig nøjagtighed og styrke implantatresultater. Regionale distributører understøtter markedsindtrængning gennem specialiseret logistik, omkostningseffektiv indkøb og tekniske støtteprogrammer. Efterhånden som kliniske standarder stiger, intensiveres konkurrencen omkring innovation, materialvidenskab og kirurgcentrerede støttesystemer, der hæver langsigtet fusionssucces og patientgenopretning.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- SeaSpine

- Globus Medical

- NuVasive, Inc.

- Braun SE

- Stryker

- Zimmer Biomet

- Orthofix Medical Inc.

- Medtronic

- RTI Surgical

- Medical Device Business Services, Inc.

Seneste Udviklinger

- I november 2025 annoncerede Eminent Spine, at FDA havde godkendt det 3D-printede Titanium Posterior SI System. Dette implantat er designet til at sikre sikkerhed, pålidelighed og overlegne kliniske resultater.

- I oktober 2025 lancerede Aurora Spine Corporation Aurora Biologics. Aurora Biologics er en ny division dedikeret til succes med spinal fusion gennem førsteklasses biologisk innovation over hele verden.

- I maj 2025 annoncerede Nexxt Spine lanceringen af sit NEXXT MATRIXX SI System til sacroiliacaled (SI) fusion ved at anvende 3D-print (additiv fremstilling) til at skabe porøse titaniumimplantater, der fremmer knoglevækst for stabilisering ved SI-leddysfunktion, frakturfiksering og spinal fusion forstærkning.

- I februar 2025 introducerede Globus Medical HILINE Fixation System, en avanceret posterior båndfikseringsløsning skræddersyet til cervikale og thoracolumbale rygsøjleapplikationer. Udviklet med robuste implantater og strømlinet instrumentering forbedrer HILINE deformitetskorrektion, stabilisering i kompromitteret anatomi og ligamentforstærkning.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Materiale, Kirurgitype og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter thoracolumbale spinalfusion-implantater stiger, da regionale kirurgiske volumener øges, og tidlig diagnose forbedres.

- Hospitaler og specialcentre udvider anvendelsen af avancerede fusionssystemer for at forbedre kliniske resultater og reducere postoperative komplikationer.

- Kirurger skifter i stigende grad mod minimalt invasive thoracolumbale procedurer for at reducere blodtab, forkorte indlæggelsestiden og fremskynde helbredelse.

- Hybride fikseringssystemer får stærkere fodfæste, da klinikere foretrækker alsidige konstruktioner til komplekse deformitets- og traumetilfælde.

- Anvendelsen af patient-specifikke implantater accelererer, da billedintegration og digitale planlægningsværktøjer forbedrer kirurgisk præcision.

- Robotassisteret rygkirurgi udvides i større bycentre, drevet af investeringer i navigations- og automatiseringsplatforme.

- Større penetration af bioaktive og osteoinduktive materialer styrker fusionspålideligheden i højrisiko- eller ældre patientgrupper.

- Uddannelsesprogrammer og partnerskaber om kirurguddannelse intensiveres for at standardisere proceduremæssig nøjagtighed og forbedre implantatudvælgelse.

- Regionale produktionskapaciteter vokser, da regeringer fremmer lokalisering af medicinsk udstyr og forenkling af reguleringer.

- Grænseoverskridende medicinsk turisme øger efterspørgslen efter avancerede thoracolumbale spinalfusionsprocedurer på grund af konkurrencedygtig behandlingskvalitet og omkostningsfordele.