Markedsoversigt

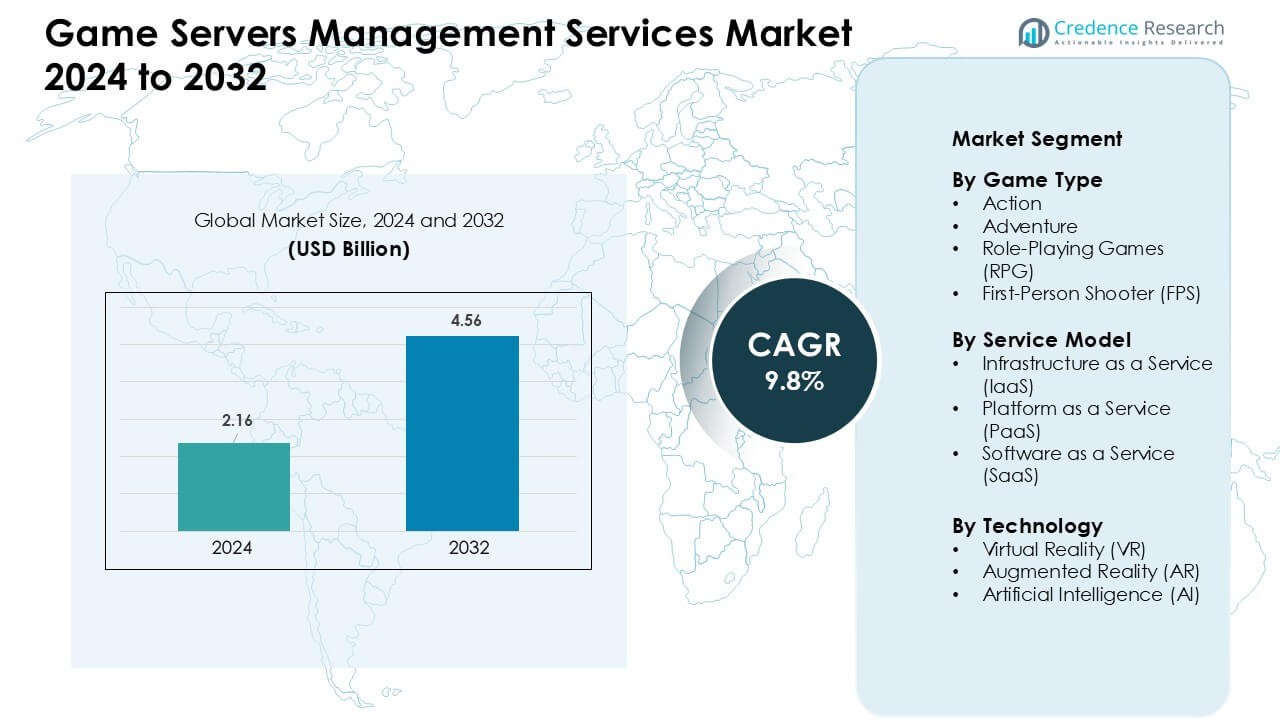

Markedet for administrationstjenester af spilservere blev vurderet til USD 2,16 milliarder i 2024 og forventes at nå USD 4,56 milliarder i 2032, med en vækst på en CAGR på 9,8 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Administrationstjenester af Spilservere 2024 |

USD 2,16 Milliarder |

| Markedet for Administrationstjenester af Spilservere, CAGR |

9,8 % |

| Markedets Størrelse for Administrationstjenester af Spilservere 2032 |

USD 4,56 Milliarder |

Markedet for administrationstjenester af spilservere formes af nøglespillere som Tencent Holdings Limited, Microsoft Corporation, NVIDIA Corporation, Amazon Web Services, Google Inc., Sony Corporation, Intel Corporation, Ubitus K.K., Utomik B.V., og Shadow SAS. Disse virksomheder styrkede deres positioner ved at udvide global serverkapacitet, forbedre automatiseret skalering og understøtte realtids gaming efterspørgsel på tværs af multiplayer og cloud-baserede økosystemer. Deres fokus på lav-latens infrastruktur og AI-drevet optimering styrkede servicepålideligheden for store online fællesskaber. Nordamerika forblev den førende region med en andel på 38 %, understøttet af stærk esports-aktivitet, udbredt cloud-adoption og høj udviklerkoncentration.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet blev vurderet til USD 2,16 milliarder i 2024 og forventes at nå USD 4,56 milliarder i 2032, med en vækst på en CAGR på 9,8%.

• Væksten steg, da brugerne krævede lav-latens cloud-adgang og bredere multi-enheds gaming support. Den stigende adoption af 5G-netværk øgede også arbejdsbyrder, der var afhængige af højhastigheds, stabil streaming.

• Tendenser viste højere brug af AI-baseret opskalering, platform-uafhængig synkronisering og edge-levering. Udbydere tilføjede flere realtids rendering funktioner, da abonnementsmodeller fik jævn fremdrift blandt både afslappede og kerne spillere.

• Konkurrencen intensiveredes, da Tencent Holdings Limited, Intel Corporation, Shadow SAS, Amazon Web Services, Inc., Sony Corporation, Ubitus K.K., Google Inc., Utomik B.V., Microsoft Corporation og NVIDIA Corporation udvidede cloud-infrastruktur og optimerede GPU-klynger for at styrke streamingydelsen.

• Nordamerika havde omkring 41% andel i 2024 på grund af stærk bredbåndsadgang, mens gaming-tjenester førte segmentet med næsten 55% andel takket være høj adoption på tværs af online og konsol-forbundne platforme.

Markedssegmenteringsanalyse:

Efter Spiltype

Actionspil dominerede markedet for administrationstjenester af spilservere i 2024 med næsten 41% andel. Disse titler krævede hurtige svartider, stabil matchmaking og højkapacitets belastningsbalancering. Tjenesteudbydere fokuserede på lav-latens serverklynger for at understøtte realtidskamp, open-world action og konkurrencedygtige multiplayer-formater. Førstepersonsskyttere udvidede sig også, da esports-begivenheder øgede den globale trafik. Rollespil og eventyrspil voksede i et jævnt tempo på grund af større historie-drevne fællesskaber og stigende efterspørgsel efter vedvarende verdener.

- For eksempel viste en akademisk undersøgelse fra 2025, at brugen af en hybrid fog-og-edge belastningsbalanceringsarkitektur til MMO-lignende spil kan reducere gennemsnitlig latenstid med 67,5%, maksimal latenstid med 60,3% og reducere latenstidsvariabilitet med 65,8% – benchmarks, der betydeligt forbedrer realtids-actionspil ydeevne under tung belastning.

Efter servicemodel

Infrastructure as a Service (IaaS) havde den førende andel i 2024 med omkring 47%. Spilstudier adopterede IaaS for skalerbar computing, global serverplacering og pålidelig oppetid under spidsbelastninger. Modellen reducerede omkostningerne ved hardwareejerskab og muliggjorde hurtigere implementeringer til live-operationer. Platform as a Service (PaaS) fik momentum, da udviklere tog indbyggede analyse- og matchmakingværktøjer til sig. Software as a Service (SaaS) avancerede gennem automatiseret overvågning og sikkerhedsfunktioner, der passede til små og mellemstore studier.

- For eksempel kører Epic Games, udvikleren bag Fortnite, næsten hele sin globale spilserverflåde på Amazon Web Services (AWS) infrastruktur. I spidsbelastningsperioder skalerer Epic computerkapaciteten op til 30 gange basisbelastningen ved hjælp af AWS EC2-instanser.

Efter teknologi

Kunstig intelligens (AI) førte teknologisegmentet med næsten 44% andel i 2024. AI-understøttet belastningsforudsigelse, automatiseret skalering og avancerede anti-snydesystemer forbedrede stabiliteten i højtrafik-multiplayerspil. VR-platforme udvidede sig, da immersive titler krævede optimeret netværksgennemstrømning og synkroniseret gameplay. AR-titler nød godt af edge-servere, der forbedrede realtidsinteraktioner til lokationsbaseret gaming. Udbydere investerede i AI-drevne orkestreringsværktøjer for at forbedre ydeevnekonsistens og opretholde jævnt gameplay under globale begivenheder.

Vigtige vækstdrivere:

Voksende multiplayer-adoption og efterspørgsel efter realtids-gaming

Multiplayerspil fortsatte med at udvide sig, hvilket øgede behovet for stabile og skalerbare serverstyringstjenester. Spillere forventede hurtig matchmaking, jævnt gameplay og minimal forsinkelse på tværs af regioner. Udbydere optimerede globale serverklynger for at understøtte konkurrencespil, platformoverskridende titler og sæsonindhold. Fremkomsten af battle-royale-formater og store åbne verdener øgede presset på udviklere for at håndtere varierende trafik. Realtids spilopdateringer og hyppige indholdspatches pressede også firmaer til at adoptere automatiseret belastningsbalancering. Efterhånden som global internetadgang blev bedre, kom flere spillere ind i onlineøkosystemer, hvilket yderligere øgede efterspørgslen efter pålidelig serverorkestrering.

- For eksempel var der ved udgangen af 2023 over 1,5 milliarder spillere verden over, der regelmæssigt deltog i online multiplayer-formater.

Udvidelse af esports og konkurrenceprægede gaming-økosystemer

Esports-turneringer voksede i størrelse og hyppighed, hvilket udvidede efterspørgslen efter højtydende serverkapaciteter. Konkurrencematcher krævede streng kontrol af latenstid, stabil synkronisering og stærke anti-snydesystemer. Spiludgivere investerede i specialiserede servernoder for at understøtte officielle ligaer og fællesskabsledede begivenheder. Fremkomsten af live-streaming-platforme forstærkede trafikspidser, hvilket tvang udbydere til at forbedre båndbreddehåndtering. Mange studier samarbejdede med administrerede serviceleverandører for at sikre jævne oplevelser til storskalakonkurrencer. Efterhånden som begivenhedsarrangører udvidede til flere regioner, blev serverimplementeringer mere distribuerede, hvilket øgede den langsigtede efterspørgsel efter end-to-end serverstyring.

- For eksempel satte 2024 League of Legends World Championship, et kendetegn for konkurrencegaming, en rekord ved at tiltrække 6,94 millioner samtidige seere globalt, hvilket gør det til den mest sete enkeltstående esportsbegivenhed i historien.

Skift mod Cloud-Native Implementering og Automatisering

Studierne adopterede cloud-native arkitekturer for at forenkle driften, reducere omkostningerne og fremskynde lanceringer. Udviklere stolede på containeriserede miljøer, mikrotjenester og orkestreringsværktøjer for at forbedre modstandsdygtigheden. Automatiseret skalering hjalp med at håndtere uforudsigelige spillerstigninger under nye udgivelser eller større opdateringer. Kontinuerlige leveringspipelines pressede også udbydere til at understøtte hurtig serverkonfiguration og patch-implementering. Cloud-native adoption tillod mindre studier at konkurrere med større udgivere ved at få adgang til stærke computerressourcer. Dette skift opfordrede serviceudbydere til at investere i fleksible, automatiseringsdrevne platforme, der understøttede langsigtet ydeevne og global brugeradgang.

Vigtige Tendenser & Muligheder:

Vækst af AI-Drevet Serveroptimering

AI-integration blev en stor tendens, da studierne søgte automatiserede løsninger til at forudsige trafik og forhindre nedbrud. AI-modeller identificerede latenserisici, optimerede ruteveje og hjalp med at opretholde balancerede arbejdsbyrder på tværs af regioner. Forudsigende værktøjer understøttede glattere spilleroplevelser under spidsbelastningstider og store indholdsudgivelser. Udbydere brugte også AI til at styrke sikkerheden, opdage snydemønstre og markere mistænkelig serveradfærd. Efterhånden som flere udgivere adopterede live-tjenester, reducerede AI-aktiveret orkestrering nedetid og forbedrede omkostningseffektiviteten.

- For eksempel betjener Cast AI, et cloud-infrastruktur optimeringsfirma, nu omkring 2.100 kunder verden over fra april 2025.

Stigende Muligheder i VR, AR og Cross-Platform Gaming

VR- og AR-titler øgede efterspørgslen efter lav-latens serversystemer, der understøttede synkroniserede, immersive interaktioner. Cross-platform gaming udvidede sig også, da spillere forventede problemfri ydeevne på tværs af PC, konsol og mobile enheder. Disse formater havde brug for avanceret belastningsfordeling og edge computing-implementeringer for at understøtte realtidsrendering og spillertracking. Væksten i multiplayer VR-arenaer og sociale AR-miljøer skabte nye service muligheder. Udbydere introducerede nye rammer for at opretholde konsistent gameplay på tværs af forskellige enhedstyper og netværksforhold.

- For eksempel hævder Edgegap, en spilserver orkestrerings- og hostingplatform, at ved at bruge deres regionløse edge-netværksimplementering på tværs af 615+ serverlokationer, kan latenstiden for VR / multiplayer-spil reduceres med op til 58% sammenlignet med traditionel offentlig cloud-hosting.

Vigtige Udfordringer:

Høje Infrastruktur Omkostninger og Komplekse Skaleringsbehov

Mange studier stod over for høje infrastrukturudgifter, især når de skulle understøtte uventede spillerstigninger. Serverskalering krævede stærk planlægning, pålidelige cloud-partnerskaber og avanceret automatisering. Mindre udviklere kæmpede med ressourcebegrænsninger, hvilket begrænsede deres evne til at håndtere global implementering. At opretholde ydeevne på tværs af flere regioner krævede også kontinuerlig overvågning og optimering. Disse faktorer øgede afhængigheden af eksterne ledelsesudbydere, men tilføjede langsigtede driftsomkostninger.

Øgede Cybersikkerhedsrisici og Afhængighed af Anti-Snyde Værktøjer

Cyberangreb, DDoS-forsøg og snydeværktøjer fortsatte med at true spillets stabilitet. Udgivere var afhængige af serverstyringstjenester til at implementere sikkerhedslag og opretholde retfærdige spilleromgivelser. Efterhånden som flere spil brugte live-servicemodeller, voksede risikoen for serverbrud. Udbydere investerede i realtidsbeskyttelse og avancerede detektionssystemer, men vedligeholdelse af disse forsvar øgede omkostningerne. Stærkere autentificering, krypteret trafikrouting og kontinuerlig overvågning blev essentielle, men ressourcekrævende.

Regional Analyse

Nordamerika

Nordamerika havde den førende position med omkring 38% andel i markedet for spilserverstyringstjenester. Stærk adoption af multiplayer-titler, moden cloud-infrastruktur og store esports-netværk understøttede stabil vækst. Store studier i USA og Canada var afhængige af skalerbar hosting, automatiseret belastningsbalancering og stærke anti-snydesystemer. Højt forbrug på online gaming og hurtige opgraderinger i datacenterteknologi styrkede yderligere regionens dominans. Udvidelse af cross-platform gaming og VR-testmiljøer pressede også udbydere til at implementere flere distribuerede serverklynger på tværs af større byer.

Europa

Europa fangede næsten 27% andel på grund af stærk adoption af konkurrencespil og udbredt fiberforbindelse. Lande som Tyskland, Storbritannien, Frankrig og Norden understøttede avanceret spiludvikling og store onlinefællesskaber. Regionale studier investerede i cloud-native implementeringsmodeller for at forbedre serverorkestrering og reducere lanceringsflaskehalse. Stigende esportsdeltagelse og strengere datalovgivning øgede efterspørgslen efter lokaliseret serverhosting. Udbydere udvidede edge computing-noder for at understøtte lavere latens på tværs af vestlige og østlige europæiske spilcentre.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for omkring 29% andel og forblev den hurtigst voksende region. Høj spiller tæthed i Kina, Japan, Sydkorea og Indien skabte stor efterspørgsel efter realtids-hosting i skala. Mobile-first gaming trends og stærkere bredbåndsadgang øgede behovet for distribuerede servernetværk. Esports ekspansion i Sydkorea og Kina øgede kravet om stabil, lav-latens infrastruktur. Regionale udviklere adopterede AI-baserede optimeringsværktøjer til at håndtere store trafikspidser under spil lanceringer og sæsonopdateringer.

Latinamerika

Latinamerika havde tæt på 4% andel, drevet af stigende multiplayer-deltagelse og forbedret forbindelse i Brasilien, Mexico, Argentina og Chile. Vækst i mobilspil og nye esports-ligaer opmuntrede udviklere til at adoptere outsourcet serverstyring. Udbydere udvidede lokale datacentre for at sænke latens og forbedre matchmaking-kvalitet. Cloud-adoption steg, da studier søgte omkostningseffektiv infrastruktur til at understøtte realtids gameplay. På trods af fremskridt bremsede ujævn bredbåndskvalitet og højere infrastruktur omkostninger en bredere markedsindtrængning.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for omkring 2% andel, understøttet af ekspanderende spilfællesskaber i UAE, Saudi-Arabien, Sydafrika og Nigeria. Investeringer i datacenterkapacitet og forbedrede 5G-netværk hjalp med at reducere latensproblemer. Regionale udviklere brugte administrerede tjenester til at understøtte konkurrencespilsbegivenheder og cross-platform lanceringer. Væksten forblev gradvis på grund af infrastrukturhuller på tværs af flere lande, men regeringsledede digitale initiativer opmuntrede til bredere adoption. Stigende interesse for VR og mobil esports tilbød fremtidige vækstmuligheder for serverudbydere.

Markedssegmenteringer:

Efter Spiltype

- Action

- Eventyr

- Rollespil (RPG)

- Førstepersonsskydespil (FPS)

Efter Servicemodel

- Infrastruktur som en Service (IaaS)

- Platform som en Service (PaaS)

- Software som en Service (SaaS)

Efter Teknologi

- Virtual Reality (VR)

- Augmented Reality (AR)

- Kunstig Intelligens (AI)

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for spilserverstyringstjenester omfatter store virksomheder som Tencent Holdings Limited, Microsoft Corporation, NVIDIA Corporation, Google Inc., Sony Corporation, Amazon Web Services, Intel Corporation, Ubitus K.K., Utomik B.V. og Shadow SAS. Disse firmaer styrkede deres positioner ved at udvide globale datacenter-netværk, forbedre orkestreringsværktøjer og støtte skalerbar spilhosting til multiplayer- og platformoverskridende titler. Ledende udbydere fokuserede på lav-latens infrastruktur, AI-drevet belastningsstyring og forbedrede anti-snydesystemer for at imødekomme den stigende efterspørgsel efter realtids gameplay. Mange aktører investerede i cloud-native platforme, der muliggjorde automatiseret skalering, kontinuerlig implementering og stærke sikkerhedslag. Strategiske partnerskaber med spiludgivere og esports-organisatorer hjalp med at udvide servicefodaftrykket, mens edge computing-noder forbedrede responsiviteten på tværs af vigtige spilregioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I november 2025, Microsoft Corporation (Azure PlayFab): PlayFab annoncerede Game Saves (cross-platform progression) som generelt tilgængelig og udgav de seneste PlayFab feature digests (okt/sep 2025) med forbedringer til Game Manager, API rate-limit visninger, og den Unified SDK, som alle styrker PlayFabs game-server og live-operations kapaciteter.

- I januar 2025, Utomik B.V.: Utomik annoncerede den øjeblikkelige lukning af sin cloud gaming / abonnementsplatform (Utomik Cloud), lukning af tjenesten og annullering af abonnementer midt i stærk konkurrence inden for cloud-gaming og game-server området.

- I april 2024, Microsoft Corporation (Azure PlayFab): Azure PlayFab fremhævede multiplayer og live-ops forbedringer på GDC 2024, inklusive nye PlayFab funktioner og værktøjer til at skalere dedikerede multiplayer servere, matchmaking og live operationer for game-server management.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Spiltype, Servicemodel, Teknologi og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Efterspørgslen vil stige, efterhånden som flere studier skifter til altid-online og live-service spilmodeller.

- Udbydere vil tilføje stærkere automatisering for at reducere servernedetid og forbedre skalering.

- AI-baseret belastningsforudsigelse vil hjælpe med at håndtere trafikspidser under lanceringer og begivenheder.

- Edge-servere vil udvide for at reducere latens og understøtte glattere global multiplayer-spil.

- Sikkerhedslag vil vokse, da virksomheder modvirker DDoS-angreb og kontobrud.

- Hybrid cloud opsætninger vil vinde frem, da udgivere balancerer omkostninger og ydeevne.

- Realtidsanalyse vil understøtte hurtigere opdateringer og bedre indsigt i spilleradfærd.

- Cross-platform adoption vil presse udbydere til at levere enhedlig backend management.

- Energieffektive datacentre vil blive en prioritet, da virksomheder forfølger grønnere mål.

- Partnerskaber mellem spilstudier og cloud-giganter vil styrke langsigtet service stabilitet.