Markedsoversigt:

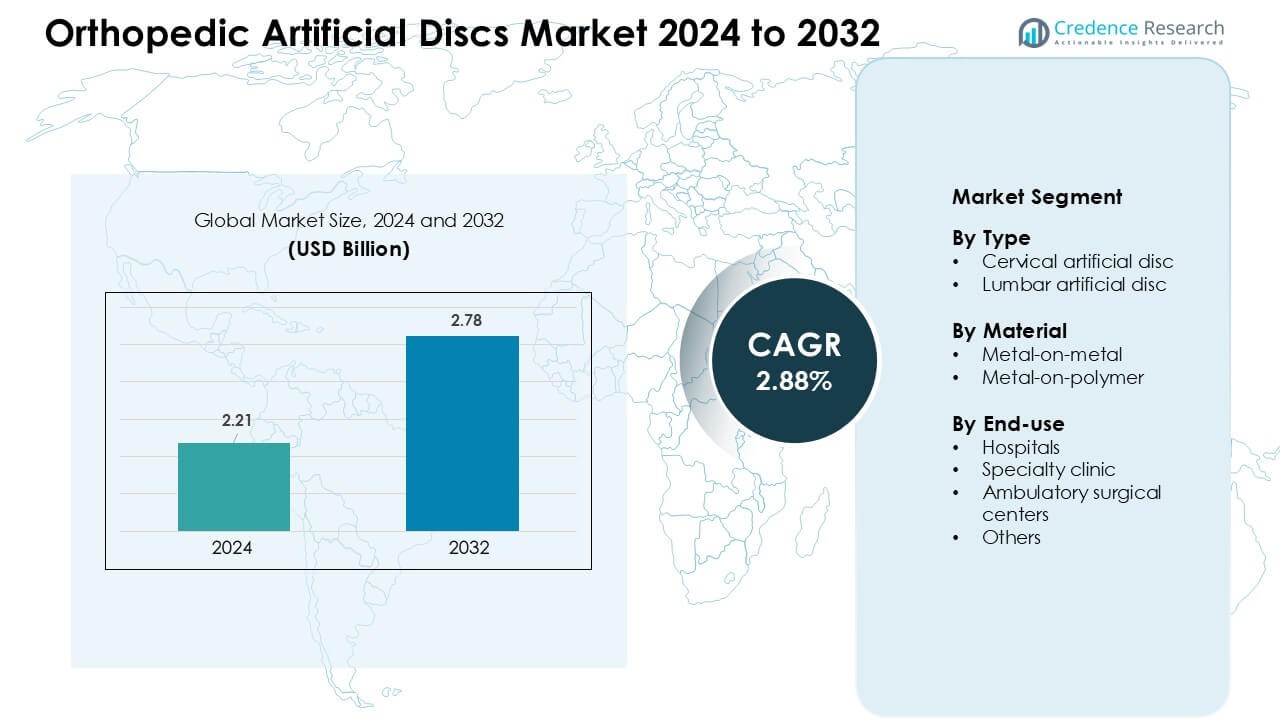

Markedet for ortopædiske kunstige diske blev vurderet til USD 2,21 milliarder i 2024 og forventes at nå USD 2,78 milliarder i 2032, med en årlig vækstrate (CAGR) på 2,88 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Ortopædiske Kunstige Diske 2024 |

USD 2,21 Milliarder |

| Marked for Ortopædiske Kunstige Diske, CAGR |

2,88 % |

| Markedets Størrelse for Ortopædiske Kunstige Diske 2032 |

USD 2,78 Milliarder |

Markedet for ortopædiske kunstige diske formes af nøgleaktører som Medtronic PLC, NuVasive Inc., Globus Medical Inc., DePuy Synthes Inc. (Johnson & Johnson), Orthofix International NV, B. Braun Melsungen AG, Simplify Medical Inc., Paradigm Spine LLC, AxioMed LLC, og KM Inc. Disse virksomheder forbedrede deres positioner ved at introducere næste generations cervikale og lumbale diske med forbedret materialeholdbarhed, bedre bevarelse af bevægelse og forbedret kirurgisk kompatibilitet. Nordamerika førte det globale marked med omkring 38% andel, understøttet af stærk refusionsdækning, højere procedurevolumener og bredere accept af minimalt invasive rygteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet for ortopædiske kunstige diske nåede USD 2,21 milliarder i 2024 og forventes at ramme USD 2,78 milliarder i 2032, med en årlig vækstrate (CAGR) på 2,88% i prognoseperioden.

- Efterspørgslen voksede, da stigende tilfælde af degenerative disk sygdomme og præference for bevægelsesbevarende kirurgi øgede adoptionen, med cervikale diske, der havde den største andel på omkring 62%.

- Tendenser inkluderede udvidet brug af minimalt invasiv diskudskiftning, forbedrede metal-på-polymer designs og bredere accept af ambulante rygprocedurer.

- Førende aktører intensiverede konkurrencen gennem avancerede implantatdesigns og regulatoriske godkendelser, mens høje procedure- og implantatomkostninger fortsat begrænsede adoptionen i udviklingsregioner.

- Nordamerika førte markedet med næsten 38% andel, efterfulgt af Europa med omkring 32%, mens Asien-Stillehavsområdet viste den hurtigste vækst på grund af stigende investeringer i sundhedsvæsenet og forbedret adgang til avanceret rygkirurgi.

Markedssegmenteringsanalyse:

Efter Type

Cervikale kunstige diske havde den førende andel i 2024 med omkring 62%. Kirurger foretrak disse implantater, fordi cervikale procedurer krævede kortere restitutionstid og tilbød højere succes med bevarelse af bevægelse. Stigende tilfælde af degenerative disk sygdomme i nakken øgede yderligere efterspørgslen i udviklede regioner. Lumbale diske voksede i et langsommere tempo på grund af højere procedurekompleksitet og begrænsede langsigtede data, men adoptionen forbedredes, da nyere designs reducerede implantatslid og forbedrede stabilitet under rygbevægelser.

- For eksempel rapporterer kliniske anmeldelser, at mange cervikale total disk arthroplastik (TDA) enheder giver overlegne resultater i forhold til rygfusion ved at bevare bevægelsesområdet samtidig med at de leverer pålidelig smertelindring og funktionel forbedring.

Efter Materiale

Metal-på-polymer skiver dominerede markedet i 2024 med næsten 68% andel. Hospitaler adopterede disse modeller, fordi polymerkernen understøttede glattere artikulation og skabte mindre slidrester. Kirurger foretrak dem også på grund af reducerede revisionsrater sammenlignet med ældre metal-på-metal systemer. Metal-på-metal skiver blev fortsat brugt hos udvalgte patienter, der havde brug for højere belastningsstøtte, men deres andel fortsatte med at falde, da globale reguleringsorganer strammede kontrollen over metalionfrigivelse og langvarig biokompatibilitet.

- For eksempel bruger mange udbredte kunstige disk-enheder som ProDisc og Mobi-C en kerne af ultra-høj molekylvægt polyethylen (UHMWPE), et polymer kendt for modstand mod delaminering og lav-friktion artikulation, når det parres med metalendeflader, hvilket minimerer slibende slid sammenlignet med tidlige all-metal designs.

Efter anvendelse

Hospitaler førte anvendelsessegmentet i 2024 med omkring 54% andel. Store medicinske centre udførte højere procedurevolumener og tilbød avanceret billeddannelse, uddannede rygkirurger og stærkere postoperative plejesystemer. Specialklinikker udvidede sig, da minimalt invasiv rygkirurgi fik fodfæste, hvilket tilbød hurtigere planlægning og lavere procedureomkostninger. Ambulante kirurgiske centre voksede i adoption, fordi patienter foretrak kortere ophold, mens andre indstillinger forblev begrænsede på grund af lavere infrastrukturberedskab til komplekse diskudskiftningsprocedurer.

Vigtige vækstdrivere:

Stigende byrde af degenerative disk lidelser

Globale tilfælde af degenerativ disk sygdom steg, da stillesiddende vaner, aldrende befolkninger og højere diagnostisk adgang udvidede patientidentifikationen. Markedet for ortopædiske kunstige diske voksede, da flere patienter søgte bevarelsesalternativer til rygfusion, som ofte begrænsede langvarig mobilitet. Cervikal disk degeneration steg hurtigere på grund af forlænget skærmbrug og dårlig kropsholdning, hvilket fik hospitaler til at adoptere diskudskiftning tidligere i plejevejen. Stærk klinisk evidens, der viser reduceret tilstødende segment sygdom og kortere rehabilitering, understøttede bredere brug. Producenter introducerede også implantater med forbedret artikulation, hvilket opmuntrede rygkirurger til at erstatte forældede fusionsteknikker. Disse ændringer skabte stabil efterspørgsel på tværs af både udviklede og udviklende regioner.

- For eksempel forbinder nyere epidemiologiske studier stigende rater af intervertebral disk degeneration med livsstilsfaktorer som stillesiddende adfærd og reduceret fysisk aktivitet, hvilket øger sandsynligheden for diskdehydrering, tab af elasticitet og kollaps – kendetegnene ved DDD.

Skift mod bevarelsesprocedurer for rygsøjlen

Kirurger foretrak i stigende grad bevarelsesteknologier, fordi traditionel fusion begrænsede rygsøjlefleksibilitet og øgede revisionsrisici. Markedet for ortopædiske kunstige diske nød godt af dette skift, understøttet af langsigtede resultatstudier, der viser bedre nakke- og lændebevægelse efter diskudskiftning. Nye implantatdesign reducerede slid, forbedrede implantatforankring og forbedrede langvarig biomekanisk stabilitet. Patientbevidsthed voksede gennem digitale sundhedsplatforme, hvilket pressede klinikker til at tilbyde diskudskiftning som en første-linje kirurgisk mulighed for egnede tilfælde. Forsikringsgodkendelser udvidede sig i større lande, da kliniske sikkerhedsdata forbedredes. Bredere træningsprogrammer for minimalt invasive rygprocedurer øgede også adoptionen, især i regioner, der investerer i moderne rygplejeinfrastruktur.

- For eksempel oplever patienter, der gennemgår Total Disc Replacement (TDR), ofte bedre mobilitet og fleksibilitet efter operationen end dem med fusion: bevarelseskirurgi af bevægelse resulterer typisk i kortere hospitalsophold og hurtigere tilbagevenden til daglige aktiviteter.

Fremskridt inden for Implantatmaterialer og Designinnovation

Materialeinnovation spillede en central rolle i udvidelsen af markedet for Ortopædiske Kunstige Diske, da producenter introducerede metal-på-polymer-systemer med lavere slid og forbedret biokompatibilitet. Polymerkerner understøttede en jævnere belastningsfordeling, hvilket reducerede behovet for revisionsoperationer og øgede kirurgens tillid. Forbedrede 3D-printede endplader forbedrede knogleintegration og reducerede risikoen for implantatmigration. Virksomheder fokuserede på hybridmaterialer, der tilbød bedre stødabsorption og tættere efterligning af naturlig diskadfærd. Disse innovationer var i tråd med efterspørgslen efter langtidsholdbare implantater, der var velegnede til yngre og mere aktive patienter. Regulatoriske godkendelser for næste generations diske fremskyndede også adoptionen og opmuntrede til investering i forskning med fokus på holdbarhed, blødtvævskompatibilitet og kinematisk ydeevne.

Vigtige Tendenser & Muligheder:

Voksende Adoption af Minimalt Invasiv Diskudskiftning

Minimalt invasiv rygkirurgi fortsatte med at vokse, da hospitaler søgte hurtigere genopretningsveje og færre postoperative komplikationer. Markedet for Ortopædiske Kunstige Diske nød godt af nye kirurgiske værktøjer, mindre snit og robotnavigationssystemer, der forbedrede præcisionen. Kirurger foretrak minimalt invasiv diskudskiftning på grund af reduceret blodtab og kortere hospitalsophold. Patientpræferencer skiftede også mod ambulante procedurer understøttet af forbedret anæstesi og smertehåndteringsprotokoller. Disse forhold skabte stærke muligheder for virksomheder, der tilbyder integrerede kirurgiske platforme og træningsprogrammer. Markeder i Asien-Stillehavsområdet og Europa oplevede stigende investeringer i minimalt invasive rygafdelinger, hvilket udvidede den globale tilgængelighed.

- For eksempel muliggør robotassisterede platforme til cervikal diskudskiftning placeringsnøjagtighed inden for 1–2 mm af den planlagte bane, hvilket reducerer risikoen for implantatfejlplacering og forbedrer langsigtede bevægelsesresultater.

Øget Refusionsstøtte i Vigtige Sundhedsmarkeder

Udvidelse af refusion skabte stærke muligheder for hurtigere adoption af diskudskiftningsprocedurer. Efterhånden som langsigtede resultatdata modnedes, anerkendte flere sundhedssystemer diskudskiftning som omkostningseffektiv på grund af færre revisionsoperationer sammenlignet med fusion. Forbedret dækning i USA, Tyskland, Japan og andre udviklede markeder øgede patientvolumen og opmuntrede hospitaler til at udvide rygprogrammer. Private forsikringsselskaber opdaterede også politikker for at inkludere nyere cervikale og lumbale diskmodeller med dokumenteret klinisk ydeevne. Dette skift forbedrede markedsstabiliteten og hjalp producenter med at investere mere i kliniske forsøg, kirurgtræning og globale produktlanceringer.

- For eksempel bestemmes dækningen for cervikal total diskudskiftning (cTDR) for Medicare-modtagere af individuelle Medicare Administrative Contractors (MACs) via Local Coverage Determinations (LCDs), som generelt godkender proceduren for specifikke kriterier baseret på klinisk evidens, der demonstrerer dens effektivitet sammenlignet med fusion.

Vigtige Udfordringer:

Høje Implantat- og Procedureomkostninger

Høje priser forblev en stor udfordring på markedet for ortopædiske kunstige diske, især i udviklingsregioner, hvor avancerede rygsøjleprocedurer var mindre tilgængelige. Implantatomkostninger, kirurgiske værktøjer og postoperativ pleje skabte økonomiske barrierer for mange patienter. Begrænset refusion i nye markeder bremsede yderligere adoptionen, hvilket fik kirurger til at stole på mere overkommelige fusionsprocedurer. Mindre klinikker kæmpede med den kapitalinvestering, der var nødvendig for avanceret billeddannelse og bevarelsesinstrumentering. Uden bredere omkostningsreduktion eller udvidelse af refusion fortsatte adoptionen i omkostningsfølsomme markeder med at halte bagefter, hvilket begrænsede den globale penetration.

Kompleksitet ved klinisk evaluering og regulatorisk godkendelse

Diskerstatningsenheder stod over for streng regulatorisk kontrol på grund af kravene til langsigtet sikkerhed og behovet for omfattende biomekanisk testning. Markedet for ortopædiske kunstige diske oplevede længere godkendelsestidslinjer, da myndighederne krævede flerårige holdbarhedsdata og forpligtelser til postmarkedsovervågning. Variationer i anatomisk struktur på tværs af patientgrupper tilføjede kompleksitet til kliniske forsøg. Kirurger krævede også omfattende træning for at sikre korrekt implantatpositionering, hvilket bremsede tidlig adoption i nye regioner. Disse regulatoriske og kliniske forhindringer øgede udviklingsomkostningerne for producenterne, forsinkede produktintroduktioner og begrænsede antallet af konkurrenter, der kunne komme ind på markedet.

Regional analyse:

Nordamerika

Nordamerika førte markedet for ortopædiske kunstige diske i 2024 med næsten 38% andel. Regionen nød godt af stærk adoption af bevarelsesprocedurer for rygsøjlen og bredere forsikringsdækning for erstatning af cervikale og lumbale diske. Høj bevidsthed om minimalt invasiv kirurgi understøttede tidlig patientaccept, mens store hospitaler investerede i avanceret billeddannelse og robotnavigation. Producenter introducerede næste generations implantater hurtigere i USA på grund af klare regulatoriske veje. Stigende tilfælde af degenerativ disksygdom forbundet med aldring og stillesiddende arbejdsvaner opretholdt yderligere efterspørgslen. Stærke kirurgtræningsprogrammer fortsatte med at styrke procedurevolumener på tværs af vigtige rygsøjleplejecentre.

Europa

Europa havde omkring 32% andel i 2024, støttet af veletablerede rygcentre og bredere adgang til cervikal diskudskiftning. Tyskland, Frankrig og Storbritannien førte adoptionen, da sundhedssystemerne anerkendte diskudskiftning som et omkostningseffektivt alternativ til fusion. Kirurger foretrak metal-på-polymer implantater på grund af gunstige langsigtede resultater. Regulatoriske godkendelser for nye materialer udvidede valgmulighederne på tværs af store hospitaler. Stigende aldrende befolkninger og forbedrede henvisningssystemer øgede kandidatidentifikationen for diskudskiftning. Stærk vægt på minimalt invasive tilgange og bredere refusion understøttede også vedvarende vækst på tværs af Vesteuropa og Nordeuropa.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for næsten 24% andel i 2024 og forblev den hurtigst voksende region. Stigende investeringer i sundhedspleje i Kina, Indien, Sydkorea og Japan forbedrede adgangen til moderne rygkirurgi. Voksende middelklassepopulationer øgede efterspørgslen efter procedurer, der tilbyder hurtigere bedring og bedre mobilitet. Hospitaler udvidede minimalt invasive rygafdelinger, mens internationale træningsprogrammer forbedrede kirurgens kapacitet. Stigende rater af diskdegeneration forbundet med stillesiddende livsstil skubbede også adoptionen. Lokale producenter kom ind på markedet med omkostningseffektive implantater, hvilket forbedrede tilgængeligheden. Regeringsinitiativer til at opgradere kirurgisk infrastruktur understøttede yderligere stærk langsigtet vækst.

Latinamerika

Latinamerika opnåede omkring 4% andel i 2024, drevet af gradvis adoption af cervikal diskudskiftning i Brasilien, Mexico og Argentina. Væksten forblev stabil, da private hospitaler investerede i avancerede rygteknologier. Dog bremsede høje procedureomkostninger og begrænset refusion penetration på tværs af offentlige sundhedssystemer. Øget medicinsk turisme for rygpleje hjalp med at udvide volumen i udvalgte centre. Stigende bevidsthed om bevarelsesprocedurer for bevægelse opmuntrede flere ortopædkirurger til at adoptere diskudskiftningsteknikker. Fortsat investering i træning og bedre adgang til forsyningskæder understøttede langsom men konsekvent markedsudvidelse på tværs af større byområder.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde næsten 2% andel i 2024, hvilket afspejler begrænset adgang til avanceret rygkirurgi. Rigere markeder som UAE, Saudi-Arabien og Qatar førte adoptionen på grund af højere investeringer i ortopædiske centre. Efterspørgslen voksede støt, da degenerative rygsygdomme steg, og patienter søgte hurtigere genopretningsmuligheder. Dog begrænsede høje implantatomkostninger og mangel på uddannede rygkirurger bredere brug. Afrika oplevede meget langsom optagelse på grund af begrænset infrastruktur. Løbende modernisering af hospitaler og partnerskaber med globale medicinsk udstyrsfirmaer forventedes gradvist at forbedre regional tilgængelighed.

Markedssegmenteringer:

Efter type

- Cervikal kunstig disk

- Lumbal kunstig disk

Efter materiale

- Metal-på-metal

- Metal-på-polymer

Efter slutbrug

- Hospitaler

- Specialklinik

- Ambulatoriske kirurgiske centre

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Det konkurrencemæssige landskab for markedet for ortopædiske kunstige diske inkluderer førende virksomheder som Medtronic PLC, NuVasive Inc., Globus Medical Inc., DePuy Synthes Inc. (Johnson & Johnson), Orthofix International NV, B. Braun Melsungen AG, Simplify Medical Inc., Paradigm Spine LLC, AxioMed LLC, og KM Inc. Konkurrencen intensiveredes, da virksomheder udvidede cervikale og lumbale diskporteføljer med forbedrede materialer, avancerede artikulationsdesign og forbedret biomekanisk stabilitet. Virksomheder fokuserede på regulatoriske godkendelser, generering af langsigtede kliniske data og kirurgtræning for at styrke adoptionen. Bevægelsesbevarende teknologier fik prioritet, hvilket pressede producenter til at investere i hybridmaterialer, 3D-printede endplader og minimalt invasiv kompatibilitet. Strategiske partnerskaber med rygcentre, fusioner og opkøb formede også væksten, da virksomheder søgte global ekspansion. Stærk efterspørgsel i Nordamerika og Europa opmuntrede til kontinuerlige produktopgraderinger, mens nye markeder skabte muligheder for omkostningseffektive implantatlinjer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Medtronic PLC

- NuVasive Inc.

- Globus Medical Inc.

- DePuy Synthes Inc. (Johnson & Johnson)

- Orthofix International NV

- Braun Melsungen AG

- Simplify Medical Inc.

- Paradigm Spine LLC

- AxioMed LLC

- KM Inc.

Seneste udviklinger:

- I november 2025, AxioMed LLC: En fagfællebedømt biomekanisk undersøgelse viste, at AxioMed Viscoelastic Total Disc Replacement (VTDR) replikerer den naturlige mekaniske adfærd af en sund menneskelig lumbardisk, på tværs af kompression, fleksion-ekstension og forskydning.

- I oktober 2025 annoncerede DePuy Synthes Inc. (Johnson & Johnson) planer om at adskille sin ortopædiske forretning (DePuy Synthes) til et selvstændigt selskab, et strategisk træk, der vil omfokusere DePuy som en stor, uafhængig leder inden for ortopædi og kan accelerere investerings-/strategiændringer på tværs af deres ryg- og diskproduktlinjer.

- I juli 2025 fik B. Braun’s activL® lumbardisk (Aesculap/B. Braun) sine amerikanske rettigheder licenseret til Highridge Medical for en genlancering i USA; Highridge annoncerede, at de ville påbegynde produktionen og bringe activL tilbage til det amerikanske marked senere i 2025. Denne licenseringsbevægelse signalerer fornyet kommerciel aktivitet omkring en B. Braun/Aesculap lumbardisk på det amerikanske marked.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Materiale, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt udsyn:

- Efterspørgslen efter kunstige diske vil stige, efterhånden som bevarelseskirurgi bliver mere almindelig.

- Cervikal diskudskiftning vil forblive den dominerende procedure på tværs af store rygcentre.

- Nye implantatmaterialer vil forbedre holdbarheden og reducere langvarige slidproblemer.

- Minimalt invasiv diskudskiftning vil udvide sig på grund af kortere restitutionstider.

- Kirurger vil tage flere robot- og navigationsstyrede teknikker i brug for præcision.

- Refusionsdækning vil udvide sig i udviklede markeder, hvilket øger procedurevolumenerne.

- Fremvoksende markeder vil se hurtigere adoption, efterhånden som kirurgisk infrastruktur forbedres.

- Yngre patienter vil vælge diskudskiftning frem for fusion for bedre mobilitet.

- Kliniske forsøg vil støtte bredere godkendelser for næste generations lumbardiske.

- Globale industrispillere vil investere mere i træningsprogrammer og digitale planlægningsværktøjer.