Markedsoversigt

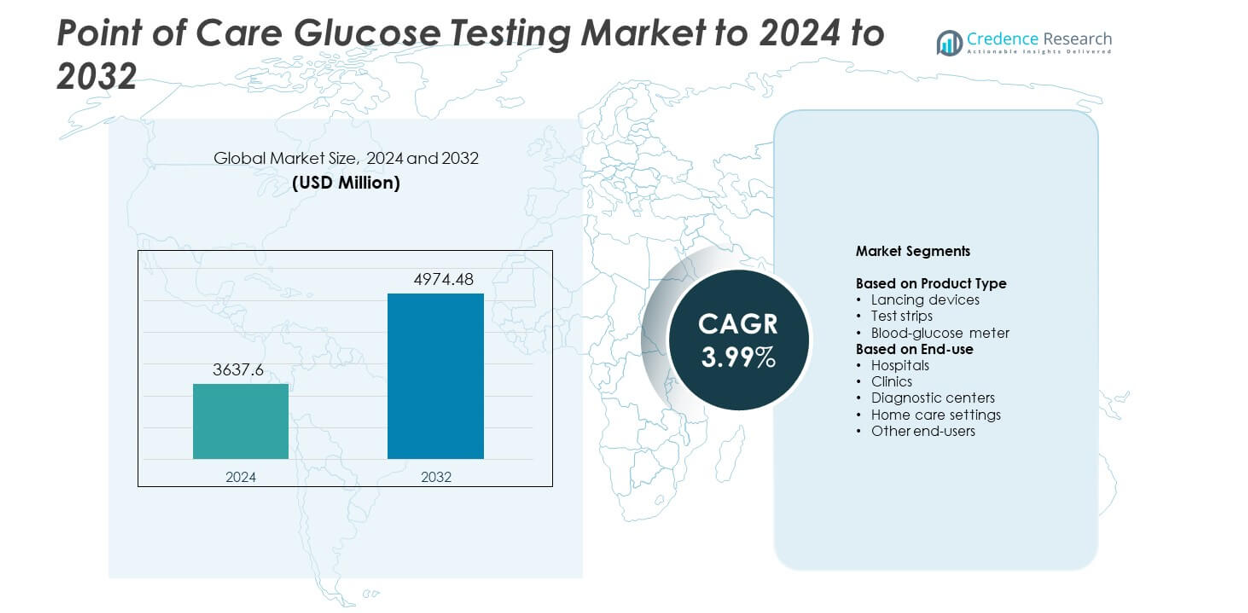

Markedet for Point of Care Glucose Testing blev værdsat til USD 3637,6 millioner i 2024 og forventes at nå USD 4974,48 millioner i 2032, med en CAGR på 3,99% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Point of Care Glucose Testing 2024 |

USD 3637,6 millioner |

| Point of Care Glucose Testing Market, CAGR |

3,99% |

| Markedstørrelse for Point of Care Glucose Testing 2032 |

USD 4974,48 millioner |

Markedet for Point of Care Glucose Testing inkluderer store aktører som Dexcom, Inc., Sinocare, Medtronic plc, Abbott Laboratories, Roche, EKF Diagnostics Holdings plc, ACON Laboratories, Inc., Nipro Corporation, Nova Biomedical Corporation, Prodigy Diabetes Care, ARKRAY, Inc., Sanofi, B. Braun Melsungen AG og PHC Holdings. Disse virksomheder konkurrerer gennem højpræcisions teststrimler, tilsluttede glukosemålere og forbedrede digitale overvågningsværktøjer, der understøtter hjemmepleje og klinisk brug. Nordamerika førte det globale marked i 2024 med omkring 38% andel, drevet af stærk adoption af selvmonitoreringsenheder, avancerede refusionssystemer og høj diabetesforekomst.

Markedsindsigt

- Markedet for Point of Care Glucose Testing nåede USD 3637,6 millioner i 2024 og forventes at nå USD 4974,48 millioner i 2032, med en vækst på en CAGR på 3,99%.

- Stigende diabetes tilfælde og stærk adoption af selvmonitoreringsværktøjer driver en stabil efterspørgsel, med teststrimler der holder omkring 58% andel som det dominerende segment.

- Nøgletrends inkluderer hurtig vækst i tilsluttede glukosemålere, digitale rapporteringsfunktioner og bredere brug af minimalt invasive prøveudtagningsmuligheder i hjemmeplejeindstillinger.

- Konkurrencen intensiveres, da førende virksomheder innoverer inden for nøjagtighed, strimlekvalitet og tilslutningsmuligheder, mens de udvider til nye regioner med overkommelige enheder.

- Nordamerika førte markedet med omkring 38% andel i 2024, efterfulgt af Europa med næsten 29% og Asien-Stillehavsområdet med omkring 23%, understøttet af stærke screeningsprogrammer og udvidet hjemmebaseret overvågning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Teststrimler havde den dominerende position i 2024 med omkring 58% andel. Stærk efterspørgsel kom fra hyppige glukoseovervågningsbehov blandt diabetiske brugere, hvilket øgede strimleforbruget på tværs af hjemmepleje og kliniske indstillinger. Høj nøjagtighed, hurtige resultater og kompatibilitet med en bred vifte af målere understøttede større adoption. Blodglukosemålere voksede også, da nye modeller tilbød bedre tilslutningsmuligheder og kompakte designs. Lanceringsenheder opretholdt stabil brug på grund af forbedret nålesikkerhed. Stigende globale diabetes tilfælde og bredere selvtestvaner fortsatte med at drive stærk efterspørgsel efter teststrimler.

- For eksempel kræver Roche’s Accu-Chek Guide teststrimler kun 0,6 mikroliter blod og giver et glukoseresultat på under 4 sekunder, som angivet i den officielle Accu-Chek Guide dokumentation og FAQs.

Efter slutbrug

Hjemmepleje indtog føringen i dette segment i 2024 med næsten 46% andel. Væksten kom fra stigende selvmonitoreringspraksis, understøttet af overkommelige målere, brugervenlige teststrimler og hurtig digital rapportering. Hospitaler og klinikker udvidede også adoptionen på grund af behovet for hurtige tests i akutte og rutinemæssige plejesituationer. Diagnostiske centre brugte disse værktøjer til hurtig triage og håndtering af kroniske sygdomme. Andre slutbrugere, herunder langtidsplejefaciliteter, øgede brugen, da diabetesprævalensen steg. Stærke oplysningsprogrammer og bredere refusionsstøtte hjalp med at styrke føringen af hjemmebaseret testning.

- For eksempel oplyser Dexcom, at deres kontinuerlige glukoseovervågningssystemer kan levere op til 288 automatiske glukosemålinger på 24 timer, med en ny værdi hvert 5. minut for hjemme- og kliniske brugere.

Vigtige vækstdrivere

Stigende diabetesprævalens

Globale diabetes tilfælde fortsætter med at vokse, hvilket øger behovet for hurtige og pålidelige glukosemålinger. Flere patienter overvåger nu glukose derhjemme, hvilket understøtter en stabil efterspørgsel efter teststrimler og kompakte målere. Sundhedssystemer fremmer også tidlig opdagelse og rutinemæssig overvågning for at reducere komplikationer. Denne ændring styrker rollen af point of care-værktøjer i både hjemmepleje og kliniske omgivelser.

- For eksempel er Ascensia’s Contour Next One måler godkendt med et måleområde fra 20 til 600 milligram per deciliter, ifølge FDA-gennemgangsdata for systemet.

Skift mod selvmonitorering

Patienter foretrækker enkle enheder, der tilbyder hurtige resultater og færre klinikbesøg. Moderne målere tilbyder nu letlæselige skærmformater, hurtige målinger og forbedret sikkerhed, hvilket understøtter bredere selvtestvaner. Voksende oplysningsprogrammer hjælper brugere med at håndtere glukose mere effektivt. Denne tendens øger den langsigtede efterspørgsel efter bærbare og brugervenlige glukosetestprodukter.

- For eksempel måler Abbott’s FreeStyle Libre 2 sensor glukose hvert minut og gemmer op til 8 timers målinger i 15-minutters intervaller, mens hver sensor kan bæres i op til 14 dage.

Fremskridt inden for enhedstilslutning

De nye glukosemålere inkluderer nu Bluetooth-forbindelser, mobilapp-support og datadelingsfunktioner. Disse funktioner hjælper brugere med at spore tendenser og giver klinikere mulighed for hurtigt at justere behandlingsplaner. Bedre digitale værktøjer forbedrer også overholdelse og understøtter fjernovervågningsmodeller. Stærk interesse for digital sundhedspleje fortsætter med at drive innovation inden for point of care glukosetestning.

Vigtige tendenser og muligheder

Vækst i digital sundhedsintegration

Tilslutningsfunktioner i glukosemålere understøtter telemedicin og fjernplejemodeller. Brugere kan sende målinger til udbydere, hvilket forbedrer behandlingssporing og tidlig intervention. Mange producenter udvikler nu app-baserede økosystemer, der guider doseringstiming og livsstilsvalg. Denne forbindelse mellem digitale værktøjer og glukosetestning skaber stærkt markedsekspansionspotentiale.

- For eksempel kan Medtronics MiniMed-systemer med Guardian-sensorer generere op til 288 sensor-glukosemålinger på 24 timer og sende en ny måling hvert 5. minut til tilsluttede pumper for automatiske justeringer.

Øget fokus på minimalt invasiv testning

Producenter arbejder på at reducere ubehag gennem tyndere lancetter og bedre prøvetagningsteknikker. Nogle virksomheder udforsker sensorbaserede formater, der kræver færre fingerprik, mens de opretholder høj nøjagtighed. Disse fremskridt hjælper med at tiltrække nye brugere, der undgår rutinemæssige kontroller på grund af smertebekymringer. Lavere ubehagsniveauer kan øge testfrekvensen og forbedre glukosekontrollen.

- For eksempel er BD’s Ultra-Fine pen-nåle specificeret som 4 millimeter lange med en diameter på 0,23 millimeter ved 32-gauge, hvilket giver meget korte og tynde nåle til injektioner i hjemmet og klinisk pleje.

Udvidelse i hjemmebaseret kronisk pleje

Flere patienter modtager nu langtidspleje derhjemme, hvilket øger efterspørgslen efter enkle og overkommelige glukosetestværktøjer. Regeringer og forsikringsselskaber støtter hjemmemonitorering for at reducere hospitalsbelastningen og forbedre resultaterne. Denne ændring åbner muligheder for kompakte enheder, abonnementsbaserede strimleforsyningsmodeller og tilsluttede overvågningsplatforme.

Vigtige udfordringer

Nøjagtighedsforskelle på tværs af enheder

Nogle lavpris-målere viser variationer i målinger på grund af strimlekvalitet eller kalibreringsbegrænsninger. Disse problemer kan påvirke behandlingsbeslutninger og reducere brugerens tillid. Regulatorer presser nu på for strengere kvalitetsregler, men ujævn overholdelse er stadig en bekymring. At sikre pålidelig nøjagtighed på tværs af alle enhedskategorier forbliver en stor udfordring.

Høje tilbagevendende omkostninger ved teststrimler

Hyppig testning øger de månedlige udgifter, især for patienter uden stærk refusionsstøtte. Mange brugere reducerer testfrekvensen for at håndtere omkostningerne, hvilket påvirker langvarig glukosekontrol. Producenter arbejder på lavpris-strimledesign, men prisfølsomheden forbliver høj. Denne udfordring begrænser adoptionen i lav- og mellemindkomstregioner.

Regional analyse

Nordamerika

Nordamerika havde den største markedsandel i 2024 med omkring 38%. Efterspørgslen forblev stærk på grund af høj diabetesprævalens, bred forsikringsdækning og tidlig adoption af digitale glukosemålere. Hjemmeplejeindstillinger udvidede sig hurtigt, da brugerne foretrak selvmonitorering understøttet af nem adgang til enheder og stærke oplysningsprogrammer. Hospitaler og klinikker øgede brugen til hurtig triage og rutinemæssig screening. Løbende innovation i tilsluttede målere og teststrimler styrkede også markedsvæksten. Etablerede aktører og udbredte distributionsnetværk hjalp Nordamerika med at bevare sin førerposition.

Europa

Europa tegnede sig for næsten 29% af markedet i 2024, drevet af stærk klinisk adoption og strukturerede diabetesstyringsprogrammer på tværs af store lande. Sundhedssystemer opmuntrede til tidlig diagnose og hjemmebaseret glukosesporing, hvilket forbedrede optagelsen af bærbare målere og højpræcisions teststrimler. Regulatorisk fokus på produktkvalitet understøttede tilliden til værktøjer til punktpleje. Stigende ældre befolkninger og kroniske plejebehov hjalp med at udvide rutinemæssig overvågning. Vækst kom også fra stigende digital sundhedsintegration, hvor brugere delte målinger med klinikere for bedre behandlingsbeslutninger. Stabil refusion understøttede også markedsudvidelsen.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde omkring 23% andel i 2024 og registrerede den hurtigste vækst. Regionen oplevede stigende tilfælde af diabetes, øgede screeningsrater og stærk efterspørgsel efter overkommelige teststrimler. Brug af hjemmepleje steg, da patienter søgte omkostningseffektive overvågningsmuligheder. Udvidet urbanisering og bedre adgang til sundhedspleje understøttede bredere placering af målere i klinikker og diagnostiske centre. Producenter målrettede denne region med omkostningseffektive og forbundne enheder. Regeringsledede oplysningskampagner hjalp med at styrke tidlig diagnose og rutinemæssig overvågning. Voksende middelklassens forbrug og bredere detailtilgængelighed fortsatte med at øge markedsindtrængningen.

Latinamerika

Latinamerika opnåede omkring 6% andel i 2024, understøttet af stigende bevidsthed om diabetes og forbedrede primære sundhedsydelser. Landene øgede fokus på testning på lokalt niveau, hvilket udvidede brugen af lavpris-målere og strimler. Økonomiske begrænsninger begrænsede adoptionen i nogle områder, men bycentre viste stabil optagelse på grund af bedre tilgængelighed af enheder. Klinikker og diagnostiske kæder brugte point-of-care testning til at håndtere voksende kroniske tilfælde. Folkesundhedsprogrammer opmuntrede til tidlige påvisningsindsatser. Gradvis digital sundhedsadoption og stærkere forsyningskæder hjalp med at forbedre adgangen på tværs af store markeder.

Mellemøsten og Afrika

Mellemøsten og Afrika havde næsten 4% andel i 2024, drevet af stigende diabetesrater og løbende forbedringer i sundhedsinfrastrukturen. Golfstaterne viste højere adoption på grund af stærk investering i digital sundhed og avancerede overvågningsværktøjer. Andre dele af regionen var afhængige af basale målere og overkommelige teststrimler for at udvide screeningsprogrammer. Brug af hjemmepleje voksede langsomt, efterhånden som bevidstheden steg. Begrænset refusion og omkostningsfølsomhed forblev barrierer, men regeringsledede initiativer fortsatte med at fremme tidlig testning. Gradvis udvidelse af private sundhedsnetværk understøttede markedsvækst.

Markedssegmenteringer:

Efter produkttype

- Lancetter

- Teststrimler

- Blodsukkermåler

Efter slutbrug

- Hospitaler

- Klinikker

- Diagnostiske centre

- Hjemmeplejeindstillinger

- Andre slutbrugere

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for Point of Care Glucose Testing omfatter førende aktører som Dexcom, Inc., Sinocare, Medtronic plc, Abbott Laboratories, Platinum Equity Advisors, LLC., EKF Diagnostics Holdings plc, F. Hoffmann-La Roche Ltd., ACON Laboratories, Inc., Nipro Corporation, Nova Biomedical Corporation, Prodigy Diabetes Care, LLC., ARKRAY, Inc., Sanofi, B. Braun Melsungen AG og PHC Holdings. Virksomheder konkurrerer gennem avancerede glukosemålere, højpræcisions teststrimler og tilsluttede overvågningsplatforme, der understøtter hjemmepleje og klinisk brug. Mange producenter investerer i digital integration, der muliggør Bluetooth-forbindelser, app-baseret sporing og fjern data-deling for at forbedre diabetesstyring. Den konkurrencemæssige fokus inkluderer også udvidelse af produktionskapacitet, forbedring af strimlekvalitet og reduktion af prøvetagningssmerter gennem raffinerede lanceringsteknologier. Virksomheder sigter mod at styrke markedsdækningen ved at målrette nye regioner med lavpris enheder, samtidig med at de opretholder stærk innovation på udviklede markeder. Bæredygtighed, brugervenlighed og pålidelig præcision fortsætter med at forme nye produktstrategier på tværs af industrien.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Dexcom, Inc.

- Sinocare

- Medtronic plc

- Abbott Laboratories

- Platinum Equity Advisors, LLC.

- EKF Diagnostics Holdings plc

- F. Hoffmann-La Roche Ltd.

- ACON Laboratories, Inc.

- Nipro Corporation

- Nova Biomedical Corporation

- Prodigy Diabetes Care, LLC.

- ARKRAY, Inc.

- Sanofi

- B. Braun Melsungen AG

- PHC Holdings

Seneste udviklinger

- I 2025 indgik Abbott Laboratories et partnerskab med Walgreens for at integrere FreeStyle Lite glukosedata i en diabetesrådgivningstjeneste i butikken for at forbedre patientens overholdelse og uddannelse.

- I 2024 lancerede ARKRAY, Inc. en ny model af et glukosemåleinstrument, der har en automatisk roterende prøve-stregkodelæsningsfunktion for at reducere manuelle opgaver og strømline testoperationer.

- I 2024 lancerede Dexcom sin egen Generative AI-platform til glukosebiosensing, som integreres med Stelo over-the-counter biosensoren for at give personlige indsigter om glukosemønstre relateret til livsstilsfaktorer som kost, motion og søvn.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil opleve stabil vækst, da antallet af diabetes-tilfælde globalt stiger.

- Hjemmebaseret glukosetestning vil udvide sig med bedre adgang til enheder.

- Forbundne målere vil få bredere anvendelse på grund af stærk vækst inden for digital sundhed.

- Teststrimler vil forblive en stor indtægtskilde på tværs af alle regioner.

- Minimalt invasive prøvetagningsmetoder vil tiltrække flere brugere.

- Fjernovervågning af patienter vil stige på grund af bredere brug af telemedicin.

- Vækstmarkeder vil hurtigere tage lavpris-glukosemålere i brug.

- Hospitaler vil fortsat bruge hurtigtests til tidlig diagnose og triage.

- Producenter vil fokusere på at forbedre nøjagtigheden og reducere omkostningerne ved strimler.

- AI-drevne sporingsværktøjer vil hjælpe med at forbedre behandlingsbeslutninger og langvarig pleje.