Markedsoversigt

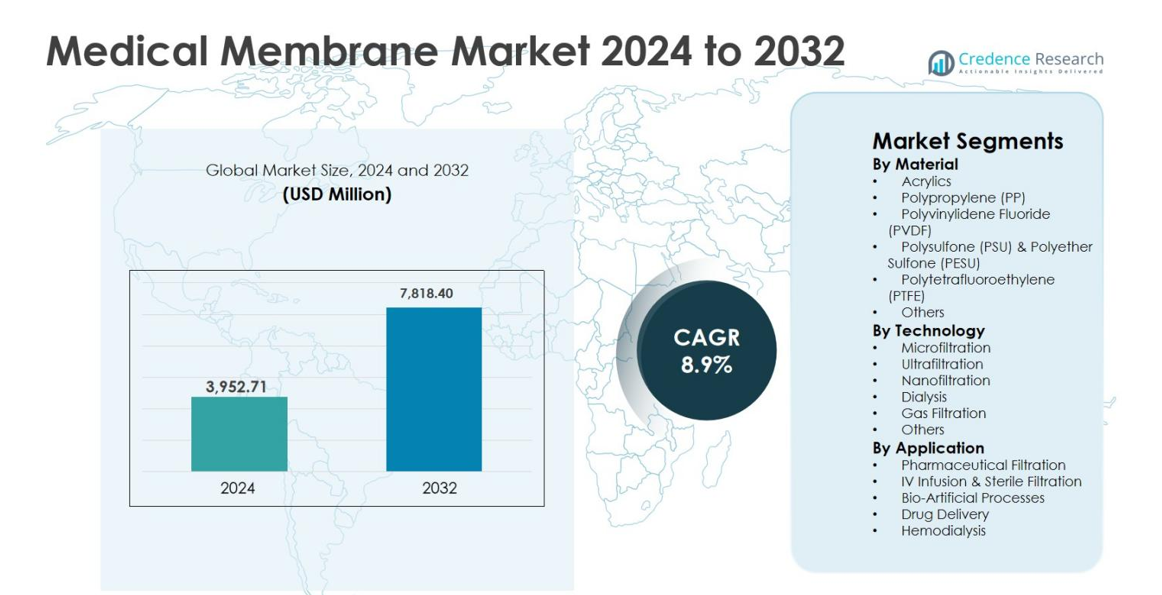

Markedet for medicinske membraner blev værdsat til USD 3.952,71 millioner i 2024 og forventes at nå USD 7.818,40 millioner i 2032, med en årlig vækstrate (CAGR) på 8,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for Medicinske Membraner Størrelse 2024 |

USD 3.952,71 millioner |

| Marked for Medicinske Membraner, CAGR |

8,9% |

| Marked for Medicinske Membraner Størrelse 2032 |

USD 7.818,40 millioner |

Markedet for medicinske membraner er kendetegnet ved en stærk tilstedeværelse af etablerede globale aktører som Amniox Medical, Asahi Kasei, Danaher Corporation, Koch Membrane Systems, Merck Group, Mann Hummel, Sartorius AG, W. L. Gore & Associates, 3M Company og Hangzhou Cobetter Filtration Equipment, som kollektivt driver innovation og teknologisk fremskridt inden for dialyse, farmaceutisk filtrering og sterile medicinske applikationer. Disse virksomheder fokuserer på avancerede membranmaterialer, høj filtreringseffektivitet og overholdelse af regler for at styrke deres markedspositioner. Regionalt fører Nordamerika markedet for medicinske membraner med en præcis andel på 38,6%, understøttet af avanceret sundhedsinfrastruktur og høj dialyseadoption, efterfulgt af Europa med 27,4% og Asien og Stillehavsområdet med 24,1%, hvilket afspejler øget adgang til sundhedspleje og vækst i farmaceutisk produktion.

Markedsindsigt

- Markedet for medicinske membraner blev værdsat til USD 3.952,71 millioner i 2024 og forventes at nå USD 7.818,40 millioner i 2032, med en årlig vækstrate (CAGR) på 8,9% i prognoseperioden, understøttet af stigende efterspørgsel inden for dialyse, farmaceutisk filtrering og sterile medicinske applikationer.

- Markedsvæksten drives primært af den stigende udbredelse af kronisk nyresygdom, stigende dialyseprocedurer og udvidelse af farmaceutisk og biofarmaceutisk produktion, hvilket betydeligt øger efterspørgslen efter højtydende filtrerings- og separationsmembraner.

- Vigtige markedstendenser inkluderer stigende adoption af avancerede polymerbaserede membraner som polysulfon og polyethersulfon, som havde en dominerende materialesegmentandel på 34,8% i 2024, sammen med en stigende præference for ultrafiltrationsteknologi, der tegner sig for en andel på 29,6%.

- Markedet er moderat konsolideret, med førende aktører som Asahi Kasei, Danaher Corporation, Merck Group, Sartorius AG, W. L. Gore & Associates og 3M Company, der fokuserer på innovation, kapacitetsudvidelse og reguleringskompatible løsninger.

- Regionalt førte Nordamerika markedet med en andel på 38,6% i 2024, efterfulgt af Europa med 27,4% og Asien og Stillehavsområdet med 24,1%, mens omkostningspres og reguleringskompleksitet forbliver nøglebegrænsninger i nye regioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Materiale

Markedet for medicinske membraner efter materiale viser en stærk dominans af Polysulfon (PSU) & Polyethersulfon (PESU), som tegnede sig for 34,8% markedsandel i 2024, drevet af deres fremragende termiske stabilitet, kemiske resistens og høje biokompatibilitet. Disse materialer er bredt anvendt i hæmodialyse, ultrafiltrering og farmaceutiske filtreringsapplikationer på grund af deres overlegen permeabilitet og mekaniske styrke. Polypropylen (PP) og PVDF-membraner følger, understøttet af omkostningseffektivitet og kemisk holdbarhed. Den stigende efterspørgsel efter langvarige, højtydende membraner i kritiske medicinske applikationer fortsætter med at styrke PSU & PESU’s lederskab.

- For eksempel bruger Fresenius Medical Care polysulfon-baserede Helixone-membraner i sine FX-klasse hæmodialysatorer for at levere højflux ydeevne og effektiv fjernelse af uræmiske toksiner

Efter Teknologi

Baseret på teknologi fremstod Ultrafiltrering som den dominerende undersegment, der fangede 29,6% af markedet for medicinske membraner i 2024, understøttet af dens omfattende brug i dialyse, proteinseparation og farmaceutisk rensning. Ultrafiltrering tilbyder præcis molekylær separation, høje fluxrater og konsistent ydeevne, hvilket gør det ideelt til kliniske og bioprocesseringsmiljøer. Mikrofiltrering og dialyseteknologier bidrager også betydeligt, drevet af den voksende udbredelse af kronisk nyresygdom. Øgede investeringer i avancerede filtreringsteknologier og udvidelse af biofarmaceutiske produktionsfaciliteter er nøglefaktorer, der styrker ultrafiltreringens adoption globalt.

- For eksempel bruger Fresenius Medical Care højflux polysulfon ultrafiltreringsmembraner i sine FX-klasse hæmodialysatorer for at forbedre fjernelsen af mellemstore molekylære uræmiske toksiner i kronisk dialyse.

Efter Anvendelse

Efter anvendelse førte Hæmodialyse markedet for medicinske membraner med en andel på 31,2% i 2024, drevet af den stigende forekomst af nyrelidelser, aldrende befolkninger og udvidelse af dialyseinfrastruktur verden over. Medicinske membraner spiller en kritisk rolle i effektiv fjernelse af toksiner og blodrensning under dialyseprocedurer. Farmaceutisk filtrering og IV-infusion & steril filtrering viser også stærk vækst på grund af strenge regulatoriske standarder og stigende produktion af injicerbare lægemidler. Løbende fremskridt i membranens effektivitet, biokompatibilitet og patientsikkerhed forbliver nøglefaktorer, der opretholder hæmodialysens dominans.

Vigtige Vækstdrivere

Stigende Forekomst af Kroniske og Livsstilsrelaterede Sygdomme

Markedet for medicinske membraner er betydeligt drevet af den stigende forekomst af kroniske og livsstilsrelaterede sygdomme, især kronisk nyresygdom, hjerte-kar-sygdomme og diabetes. Den voksende globale byrde af nyresvigt har ført til en stabil stigning i hæmodialyseprocedurer, hvor medicinske membraner spiller en kritisk rolle i blodrensning og fjernelse af toksiner. Aldrende befolkninger på tværs af udviklede og fremvoksende økonomier intensiverer yderligere efterspørgslen, da ældre patienter kræver langvarig dialyse og avancerede medicinske behandlinger. Derudover har den stigende forekomst af hospitalsinfektioner accelereret brugen af sterile filtreringsmembraner i IV-infusion, lægemiddellevering og farmaceutisk behandling, hvilket styrker den samlede markedsvækst.

- For eksempel inkorporerer Baxters portefølje af dialysatorer og blodslangesæt, der anvendes i kronisk og akut dialyse, syntetiske membraner, der er specielt udviklet til effektiv fjernelse af uræmiske toksiner og biokompatibilitet i langtidsbehandlingsmiljøer.

Udvidelse af farmaceutisk og biofarmaceutisk produktion

Den hurtige udvidelse af farmaceutisk og biofarmaceutisk produktion er en vigtig vækstdriver for markedet for medicinske membraner. Strenge lovkrav til lægemiddelrenhed, sterilitet og kontaminationskontrol har øget anvendelsen af avancerede filtreringsmembraner i lægemiddelproduktion og injicerbare formuleringer. Medicinske membraner anvendes bredt i farmaceutisk filtrering, proteinseparation og vaccineproduktion på grund af deres høje præcision og pålidelighed. Den voksende pipeline af biologiske lægemidler, biosimilars og personlige mediciner understøtter yderligere efterspørgslen, da disse produkter kræver højeffektive filtreringsteknologier for at sikre sikkerhed og effektivitet gennem hele produktionscyklussen.

- For eksempel anvendes Mercks Millipore Express og Durapore steriliserende membranfiltre rutinemæssigt til steril filtrering af injicerbare biologiske lægemidler og vacciner for at sikre fjernelse af bakterier og partikler før den endelige påfyldning

Teknologiske fremskridt inden for membranmaterialer og ydeevne

Kontinuerlige teknologiske fremskridt inden for membranmaterialer og ydeevne driver væksten i markedet for medicinske membraner. Innovationer inden for polymerscience har ført til udviklingen af membraner med forbedret biokompatibilitet, højere permeabilitet, forbedret kemisk resistens og længere driftslevetid. Avancerede materialer som polysulfon, polyethersulfon og PVDF erstatter i stigende grad konventionelle membraner i kritiske medicinske applikationer. Disse forbedringer øger behandlingseffektiviteten, reducerer nedetid og sænker langsigtede driftsomkostninger for sundhedsudbydere, hvilket fremmer udbredt anvendelse på hospitaler, dialysecentre og farmaceutiske faciliteter.

Vigtige tendenser & muligheder

Voksende anvendelse af hjemmebaserede og bærbare dialyseløsninger

En vigtig tendens, der former markedet for medicinske membraner, er den voksende anvendelse af hjemmebaserede og bærbare dialyseløsninger. Sundhedssystemer skifter i stigende grad mod decentraliserede plejemodeller for at reducere hospitalsbelastningen og forbedre patienternes livskvalitet. Dette skift skaber muligheder for kompakte, højtydende membraner, der tilbyder konsekvent ydeevne i mindre dialysesystemer. Producenter fokuserer på lette, holdbare membraner med forbedret filtreringsnøjagtighed for at støtte hjemmebaserede dialyseapparater. Denne tendens er særligt stærk i udviklede regioner, understøttet af gunstige refusionspolitikker og stigende patientbevidsthed.

- For eksempel er Baxters HomeChoice CLARIA automatiserede peritonealdialysesystem designet til hjemmebrug og benytter holdbare, biokompatible membranbaserede PD-løsninger til sikkert at udføre flere natlige udvekslinger med præcis ultrafiltrationskontrol.

Stigende Efterspørgsel efter Engangs- og Engangsmedicinske Filtreringsprodukter

Den stigende efterspørgsel efter engangs- og engangsmedicinske filtreringsprodukter præsenterer en betydelig mulighed for markedet for medicinske membraner. Hospitaler og farmaceutiske producenter prioriterer engangsmembraner for at minimere risikoen for krydskontaminering og overholde strenge infektionskontrolstandarder. Engangsmembraner reducerer rengøringskrav og driftsnedetid, samtidig med at de forbedrer patientsikkerheden. Denne tendens vinder frem i sterile filtrerings-, IV-infusions- og bioprocesseringsapplikationer, hvilket skaber muligheder for membranproducenter til at udvikle omkostningseffektive, højtydende engangsløsninger.

- For eksempel er Mercks Millipore Express engangssteriliserende filtre i vid udstrækning brugt i biofarmaceutisk produktion til at udføre endelig steril filtrering af lægemiddelprodukter uden behov for rengøring eller genbrug.

Vigtige Udfordringer

Høje Produktionsomkostninger og Komplekse Produktionsprocesser

Høje produktionsomkostninger og komplekse produktionsprocesser udgør en væsentlig udfordring for markedet for medicinske membraner. Produktionen af højkvalitets medicinske membraner kræver avancerede materialer, præcisionsingeniørarbejde og streng kvalitetskontrol, hvilket betydeligt øger driftsomkostningerne. At opretholde konsistens, biokompatibilitet og overholdelse af regler tilføjer yderligere kompleksitet, især for membraner, der anvendes i kritiske applikationer som dialyse og farmaceutisk filtrering. Disse faktorer kan begrænse markedsadgang for nye aktører og øge prispres, især i omkostningsfølsomme sundhedsmarkeder.

Strenge Regulatoriske Krav og Godkendelsesforsinkelser

Strenge regulatoriske krav og lange godkendelsesprocesser udgør en anden stor udfordring for markedet for medicinske membraner. Medicinske membraner skal overholde strenge sikkerheds-, præstations- og biokompatibilitetsstandarder fastsat af globale regulerende myndigheder. Behovet for omfattende test, klinisk validering og dokumentation kan forsinke produktlanceringer og øge udviklingsomkostningerne. Regulatoriske variationer på tværs af regioner komplicerer yderligere markedsudvidelsesstrategier for producenter, hvilket gør overholdelsesstyring til en kritisk udfordring, især for virksomheder, der opererer på globalt plan.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for medicinske membraner med en andel på 38,6% i 2024, understøttet af avanceret sundhedsinfrastruktur, høj adoption af dialysebehandlinger og stærk farmaceutisk og biofarmaceutisk produktionsaktivitet. Regionen nyder godt af en høj forekomst af kronisk nyresygdom og hjerte-kar-sygdomme, hvilket driver en konstant efterspørgsel efter hæmodialyse og sterile filtreringsmembraner. Tilstedeværelsen af førende membranproducenter, stærke F&U-investeringer og strenge reguleringsstandarder understøtter yderligere markedslederskab. Øget brug af avancerede filtreringsmembraner i produktion af injicerbare lægemidler og hospitalsbaseret infektionskontrol fortsætter med at styrke regional vækst.

Europa

Europa tegnede sig for 27,4% af markedet for medicinske membraner i 2024, drevet af veletablerede sundhedssystemer og stigende efterspørgsel efter højkvalitets medicinske filtreringsløsninger. Regionen viser stærk adoption af medicinske membraner i dialysecentre, farmaceutisk filtrering og bio-artificielle processer. Voksende aldrende befolkninger og stigende forekomst af nyrelidelser understøtter en stabil efterspørgsel efter dialysemembraner. Derudover opmuntrer strenge lovgivningsmæssige rammer relateret til lægemiddelsikkerhed og sterilitet brugen af avancerede membranteknologier. Kontinuerlige investeringer i biofarmaceutisk produktion og innovation inden for medicinsk udstyr bidrager yderligere til regional markedsudvidelse.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde en andel på 24,1% af markedet for medicinske membraner i 2024 og oplever den hurtigste vækst på grund af udvidelse af sundhedsinfrastrukturen og stigende patientpopulationer. Stigende forekomst af kroniske sygdomme, hurtig urbanisering og forbedret adgang til dialysebehandlinger er store vækstdrivere. Lande som Kina, Indien og Japan oplever stigende efterspørgsel efter omkostningseffektive medicinske membraner i dialyse og farmaceutisk filtrering. Regeringsinitiativer til at udvide sundhedsdækningen og voksende investeringer i farmaceutiske produktionsfaciliteter forbedrer yderligere markedsvæksten i hele regionen.

Latinamerika

Latinamerika fangede 6,2% af markedet for medicinske membraner i 2024, understøttet af gradvise forbedringer i sundhedsinfrastrukturen og stigende bevidsthed om håndtering af kroniske sygdomme. Stigende tilfælde af diabetes og nyrelidelser driver efterspørgslen efter dialysemembraner, især i Brasilien og Mexico. Regionen oplever også stigende adoption af medicinske membraner i farmaceutisk filtrering, da lokal lægemiddelproduktion udvides. Selvom omkostningsbegrænsninger og begrænset adgang til avancerede sundhedsfaciliteter udgør udfordringer, understøtter stigende offentlige og private sundhedsinvesteringer støt markedsvækst.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 3,7% af markedet for medicinske membraner i 2024, drevet af stigende sundhedsinvesteringer og stigende efterspørgsel efter avancerede medicinske behandlinger. Væksten understøttes af stigende forekomst af livsstilsrelaterede sygdomme og forbedret adgang til dialysetjenester, især i landene i Golfens Samarbejdsråd. Regeringer investerer i hospitalsinfrastruktur og indkøb af medicinsk udstyr, hvilket øger efterspørgslen efter medicinske membraner. Dog begrænser begrænset sundhedsadgang i dele af Afrika væksten, selvom igangværende moderniseringsinitiativer inden for sundhedsvæsenet fortsat skaber langsigtede muligheder.

Markedssegmenteringer:

Efter materiale

- Akryl

- Polypropylen (PP)

- Polyvinylidenfluorid (PVDF)

- Polysulfon (PSU) & Polyethersulfon (PESU)

- Polytetrafluorethylen (PTFE)

- Andre

Efter teknologi

- Mikrofiltrering

- Ultrafiltrering

- Nanofiltrering

- Dialyse

- Gasfiltrering

- Andre

Efter anvendelse

- Farmaceutisk filtrering

- IV-infusion & steril filtrering

- Bio-artificielle processer

- Lægemiddellevering

- Hæmodialyse

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Markedet for medicinske membraner har et veletableret konkurrencemæssigt landskab kendetegnet ved tilstedeværelsen af globale ledere inden for medicinsk udstyr, specialiserede membranproducenter og leverandører af filtreringsteknologi. Nøglespillere som Amniox Medical, Asahi Kasei, Danaher Corporation, Koch Membrane Systems, Merck Group, Mann Hummel, Sartorius AG, W. L. Gore & Associates, 3M Company og Hangzhou Cobetter Filtration Equipment konkurrerer aktivt gennem produktinnovation, materialeforbedringer og udvidelse af applikationsporteføljer. Disse virksomheder fokuserer på at udvikle højtydende membraner med forbedret biokompatibilitet, permeabilitet og holdbarhed for at opfylde strenge regulatoriske standarder. Strategiske initiativer, herunder kapacitetsudvidelser, partnerskaber med farmaceutiske og dialysetjenesteudbydere og investeringer i forskning og udvikling styrker deres markedspositioner. Det konkurrencemæssige miljø formes yderligere af kontinuerlige teknologiske opgraderinger og stigende efterspørgsel fra dialyse, farmaceutisk filtrering og sterile medicinske applikationer, hvilket fremmer vedvarende innovation og differentiering på tværs af markedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2025 lancerede Medtronic Cardiac Surgery sit VitalFlow™ Extracorporeal Membrane Oxygenation (ECMO) system i Europa, og introducerede en næste generations, alt-i-en ECMO-løsning designet til intensiv pleje og transportstøtte til kritisk syge patienter.

- I september 2025 opkøbte Integration Health ECMO Advantage, en specialiseret udbyder af ekstrakorporal membranoxygenation (ECMO) tjenester, hvilket udvidede den landsdækkende adgang til livreddende ECMO-tjenester og træning.

- I august 2025 annoncerede VIVOLTA og Fibrothelium et langsigtet produktionspartnerskab for at skalere produktionen af SimplySilk® membranen til guidet knogle-regeneration i dental- og kæbeanvendelser.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Materiale, Teknologi, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indflydelsen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet for medicinske membraner forventes at opleve vedvarende vækst drevet af stigende efterspørgsel efter dialyse og blodrensningsbehandlinger verden over.

- Den stigende forekomst af kronisk nyresygdom og aldrende befolkninger vil fortsat understøtte den langsigtede efterspørgsel efter højtydende medicinske membraner.

- Fremskridt inden for polymerscience vil muliggøre udviklingen af membraner med forbedret biokompatibilitet, permeabilitet og holdbarhed.

- Anvendelsen af ultrafiltrerings- og nanofiltreringsteknologier vil udvide sig på grund af deres effektivitet i farmaceutiske og bioprocesseringsapplikationer.

- Vækst i biopharmaceutical produktion vil øge brugen af medicinske membraner i steril filtrering og lægemiddelproduktion.

- Udvidelsen af hjemmebaserede og bærbare dialyseløsninger vil skabe efterspørgsel efter kompakte og effektive membran-designs.

- Den stigende fokus på infektionskontrol vil øge anvendelsen af engangs- og engangsmedicinske membranprodukter.

- Fremvoksende markeder vil opleve øget penetration, efterhånden som sundhedsinfrastrukturen og adgangen til dialysetjenester forbedres.

- Strategiske samarbejder og kapacitetsudvidelser af nøgleaktører vil styrke forsyningskæder og global rækkevidde.

- Løbende overholdelse af regler og kvalitetsforbedringer vil forblive kritiske for at opretholde markeds konkurrenceevne.