Markedsoversigt

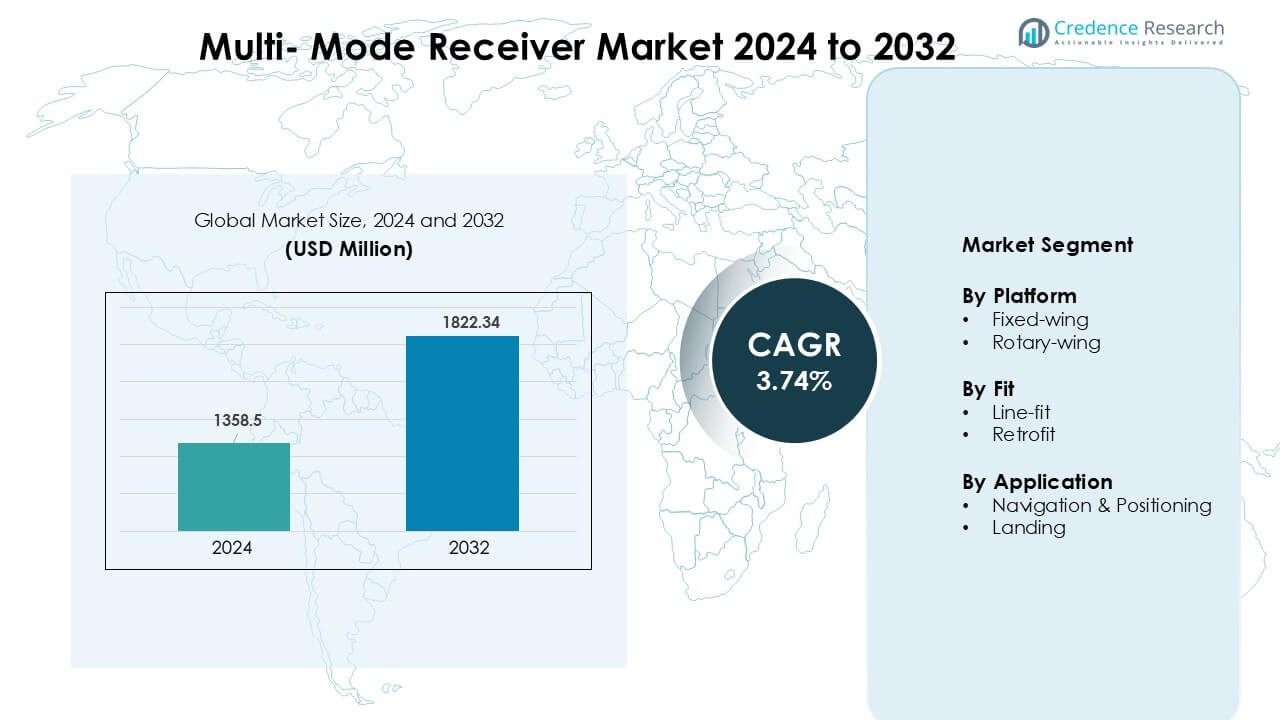

Multi-Mode Receiver-markedet blev vurderet til USD 1358,5 millioner i 2024 og forventes at nå USD 1822,34 millioner i 2032, med en årlig vækstrate (CAGR) på 3,74% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Multi-Mode Receiver-markedets størrelse 2024 |

USD 1358,5 millioner |

| Multi-Mode Receiver-markedet, CAGR |

3,74% |

| Multi-Mode Receiver-markedets størrelse 2032 |

USD 1822,34 millioner |

Multi-Mode Receiver-markedet formes af førende aktører som Collins Aerospace, Indra Sistemas, Saab AB, Garmin Ltd., BAE Systems, Leonardo S.p.A., systemsinterface (FREQUENTIS), Honeywell International Inc., Intelcan Technosystems Inc., og Deere & Company. Disse virksomheder konkurrerer gennem avancerede GNSS-baserede navigationsløsninger, præcisionslandings-teknologi og integreret avionik designet til kommercielle, forretnings- og militære fly. Stærke kapaciteter inden for systempålidelighed, certificeringsstøtte og multi-konstellationskompatibilitet hjælper med at opretholde deres konkurrencedygtige positioner. Nordamerika fremstod som den førende region i 2024 med en dominerende andel på 37%, drevet af høj flyproduktion, stærke forsvarsudgifter og hurtig vedtagelse af præstationsbaserede navigationsstandarder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Multi-Mode Receiver-markedet nåede USD 1358,5 millioner i 2024 og forventes at ramme USD 1822,34 millioner i 2032, med en årlig vækstrate (CAGR) på 3,74%.

- Stigende flyleverancer og obligatorisk vedtagelse af GNSS-baserede navigationssystemer driver en stabil efterspørgsel efter avancerede multi-mode modtagere på tværs af kommercielle og forsvarsflåder.

- Nøgletrends inkluderer bredere integration af satellitbaserede landingssystemer, vækst i digitale cockpit-opgraderinger og øget vedtagelse af multi-konstellationsnavigation for højere præcision og sikkerhed.

- Konkurrencen intensiveres, da Collins Aerospace, Honeywell, Garmin, Leonardo, Indra, Saab og andre fokuserer på avanceret certificering, modulære designs og OEM-partnerskaber for at udvide markedsnærværet.

- Nordamerika førte markedet med en andel på 37%, efterfulgt af Europa med 31% og Asien og Stillehavsområdet med 24%; fastvingede platforme dominerede med en andel på 63%, mens navigation og positionering forblev den største anvendelse med en andel på 55%.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter platform

Fastvingede fly ledede platformssegmentet i 2024 med omkring 63% andel. Fastvingede adoption forblev høj, fordi flyselskaber og forsvarsoperatører er afhængige af præcis navigation og forbedrede flysikkerhedssystemer. Vækst i kommercielle luftfartsflåder, flådemoderniseringsprogrammer og bredere integration af GNSS-baseret avionik styrkede efterspørgslen. Rotationsvingeplatforme viste stabil brug, hovedsageligt i søge- og redningsoperationer, offshore-operationer og militære missioner. Stigende fokus på pålidelig positionering i komplekse terræner fortsætter med at støtte segmentudvidelse.

- For eksempel understøtter G500H TXi-systemet Garmins HSVT (Helicopter Synthetic Vision Technology) som en valgfri funktion, hvilket forbedrer situationsforståelsen under operationer med lav sigtbarhed.

Efter Tilpasning

Line-fit dominerede tilpasningssegmentet i 2024 med næsten 58% andel. Flyproducenter foretrak line-fit installation, fordi det sikrer problemfri integration med ombordværende avionik og reducerer certificeringsforsinkelser. Stærke flyproduktionsrater og højere OEM-leverancer støttede segmentlederskabet. Retrofit-løsninger voksede, da flyselskaber opgraderede ældre flåder og forbedrede overholdelse af opdaterede navigations- og landingsstandarder. Operatører investerede også i modernisering for at forbedre nøjagtighed, reducere operationel risiko og opfylde udviklende regulatoriske normer.

- For eksempel er Thales en stor leverandør af avionik til Airbus-fly, inklusive A320neo-familien. Flyselskaber som IndiGo har underskrevet vedligeholdelseskontrakter for Thales avionik på deres A320-flåde.

Efter Anvendelse

Navigation og positionering havde den dominerende andel i 2024 med omkring 55%. Efterspørgslen steg på grund af den kritiske rolle af præcise GNSS-baserede systemer i flyveplanlægning, ruteoptimering og situationsforståelse. Flyselskaber og forsvarsagenturer prioriterede avancerede modtagere for at forbedre sikkerhed og operationel pålidelighed på tværs af varierende luftrum. Landingssegmentet udvidede sig med stigende brug af multimodtagere i operationer med lav sigtbarhed og CAT II/III landingsprocedurer. Stærkt fokus på at minimere forsinkelser og forbedre landingsnøjagtighed fortsætter med at støtte efterspørgslen.

Vigtige Vækstdrivere

Stigende Leverancer af Kommercielle Fly

Voksende produktion af kommercielle fly fungerer som en vigtig driver for multimodtager-markedet. Flyselskaber fortsætter med at udvide flåder for at imødekomme stigende passagertrafik og erstatte aldrende fly, hvilket øger adoptionen af avancerede navigations- og landingssystemer. Multimodtagere understøtter GNSS-baseret navigation, præcisionslanding og sikkerhedskritiske flyoperationer, hvilket presser OEM’er til at integrere dem i nye modeller. Strengere globale luftfartssikkerhedsstandarder kræver også opgraderet avionik, hvilket fremmer bredere brug. Efterhånden som store producenter øger produktionen og lufttrafikken genopretter på tværs af regioner, vokser efterspørgslen efter integrerede og pålidelige modtagere, hvilket styrker en stabil markedsudvidelse over prognoseperioden.

- For eksempel bruger Boeing 787 en Honeywell navigationspakke, som inkluderer en Integreret Navigationsmodtager (INR), der er standardudstyr på flyet.

Regulatoriske Mandater for Navigationsmodernisering

Globale luftfartsmyndigheder fortsætter med at håndhæve krav til avancerede navigations- og landingskapaciteter, hvilket understøtter stærk vækst i multi-mode modtagere. Krav til præstationsbaseret navigation, næste generations landingssystemer og forbedret situationsforståelse presser operatører til at adoptere kompatibel avionik. Overgangen til satellitbaserede systemer som GBAS og modernisering af instrumentlandingssystemer driver bredere installation på både kommercielle og militære flåder. Disse reguleringer hjælper med at reducere trængsel, forbedre brændstofeffektiviteten og øge landingsbanens gennemstrømning. Efterhånden som flere lufthavne adopterer præcisionslandingsinfrastruktur og myndighederne strammer overholdelsesfristerne, investerer flyejere i opgraderinger, hvilket styrker den langsigtede markedsvækst.

- For eksempel faciliterer Collins Aerospace’s Multi-Mode Receiver (MMR) WAAS- og SBAS-baserede tilgange, og tilbyder kontinuerlige positionsopdateringer ved 10 Hz med under 3 m nøjagtighed, hvilket hjælper operatører med at opfylde FAA NextGen navigationskrav.

Udvidelse af militære og forsvars luftfartsprogrammer

Modernisering af forsvarsluftfart forbliver en nøglevækstfaktor, da væbnede styrker opgraderer flåder med avancerede navigations-, målretnings- og situationsforståelsessystemer. Multi-mode modtagere understøtter missionsnøjagtighed, lavsynlighedsoperationer og sikker positionering, hvilket gør dem essentielle for næste generations fastvingede og roterende platforme. Stigende indkøb af transportfly, jagerfly og helikoptere driver højere integration. Øget forbrug på grænsesikkerhed, overvågningsmissioner og taktiske operationer styrker også adoptionen. Mange nationer prioriterer opgraderet avionik for at opfylde NATO og globale forsvarsstandarder, hvilket tilskynder til flere installationer i ombyggede og nyfremstillede fly. Disse programmer fortsætter med at skabe stabil, langsigtet efterspørgsel.

Nøgletrend & Mulighed

Skift mod satellitbaserede landingssystemer

Overgangen fra jordbaserede til satellitbaserede landingsløsninger præsenterer en stor mulighed for multi-mode modtagermarkedet. GNSS-, SBAS- og GBAS-systemer understøtter større præcision, reducerer behovet for lufthavnsinfrastruktur og forbedrer landingspålideligheden under udfordrende forhold. Efterhånden som flere lufthavne adopterer avancerede landingssystemer, opgraderer flyoperatører modtagere for at understøtte multi-konstellationsnavigation. Denne udvikling er også i overensstemmelse med globale lufttrafikmoderniseringsprogrammer, hvilket forbedrer effektiviteten og reducerer forsinkelser. Producenter, der leverer kompatible og skalerbare multi-mode modtagere, opnår en fordel, da luftfarten skifter mod fuldt digitale og satellitaktiverede landingsoperationer på tværs af kommercielle og forsvarsflåder.

- For eksempel er Ground-Based Augmentation Systems (GBAS) designet til at levere den høje integritet og nøjagtighed, der er nødvendig for præcisionstilgange, med påviste positioneringsfejl typisk mindre end en meter i både horisontale og vertikale planer. GBAS er i stand til at understøtte Kategori I (Cat I) operationer og er på vej mod Cat III.

Integration med næste generations avionikpakker

Den voksende interesse for integrerede avioniksystemer tilbyder et stærkt potentiale for multi-mode modtagere. Moderne cockpit-systemer er afhængige af problemfri kommunikation mellem navigationssensorer, flystyringssystemer og databehandlingsmoduler. Multi-mode modtagere forbedrer operationel nøjagtighed ved at kombinere flere navigationsinput i én enhed, hvilket sænker livscyklusomkostningerne og reducerer systemkompleksiteten. Efterhånden som flyselskaber og militæret tager avancerede cockpits i brug, stiger efterspørgslen efter modtagere, der understøtter digitale flydæk og fremtidige lufttrafikstyringsstandarder. Denne tendens skaber muligheder for leverandører, der tilbyder kompakte, høj-pålidelige og interoperable systemer optimeret til både nye fly og retrofit-programmer.

- For eksempel er G3000 et reelt og bredt anvendt integreret flydæk, primært fundet i lette forretningsfly og turboprops, såsom HondaJet, Cessna Citation M2, Daher TBM 940 og Pilatus PC-12 (med den nye G3000 Prime).

Øget Adoption i Nye Luftfartsmarkeder

Nye økonomier udvider deres luftfartsnetværk, hvilket skaber muligheder for leverandører af multi-mode modtagere. Voksende passagertrafik, modernisering af lufthavne og udvidelse af regionale flåder driver installationen af avancerede navigations- og landingsteknologier. Regeringer investerer i nye lufthavnsprojekter og opgraderer eksisterende landingsbaner for at opfylde globale sikkerhedsnormer, hvilket tilskynder flyselskaber til at tage multi-mode-aktiveret avionik i brug. Lavprisflyselskaber udvider også operationer i Asien, Afrika og Latinamerika, hvilket øger efterspørgslen efter kompatible modtagere. Efterhånden som disse markeder opskalerer luftfartskapaciteten, drager leverandører fordel af bredere flådeopgraderinger og nye flyordrer, hvilket understøtter langsigtede vækstmuligheder.

Nøgleudfordring

Høje Installations- og Opgraderingsomkostninger

Multi-mode modtagere involverer høje indkøbs- og installationsomkostninger, hvilket skaber økonomiske udfordringer for operatører med aldrende flåder og stramme budgetter. Retrofit-programmer kræver flynedetid, specialiseret arbejdskraft og certificeringsgodkendelser, hvilket øger de samlede udgifter. Mindre flyselskaber udsætter ofte opgraderinger på grund af kapitalbegrænsninger, selv når regulatoriske deadlines nærmer sig. Nyere integrerede cockpit-systemer kræver også kompatibilitetstjek, hvilket øger den tekniske kompleksitet. Disse omkostningspres bremser adoptionen, især i udviklingsmarkeder, hvor flådemodernisering sker gradvist. At balancere regulatorisk overholdelse med økonomiske begrænsninger forbliver en stor barriere for mange operatører på tværs af de kommercielle og forsvarssektorer.

Afhængighed af Modernisering af Navigationsinfrastruktur

Adoptionen af multi-mode modtagere afhænger stærkt af tilgængeligheden og moderniseringen af navigations- og landingsinfrastruktur. Mange regioner er stadig afhængige af forældede jordbaserede systemer og mangler investering i GBAS eller satellitbaserede landingsopgraderinger. Begrænset lufthavnsberedskab forsinker fuld udnyttelse af multi-mode kapaciteter, hvilket reducerer den kortsigtede efterspørgsel. Regulatoriske tidslinjer for infrastruktur opgraderinger varierer også på tværs af lande, hvilket skaber inkonsekvente adoptionsrater. Uden synkroniserede lufthavns- og flyopgraderinger forbliver ydelsesfordelene underudnyttede. Denne afhængighed bremser markedsindtrængningen og skaber usikkerhed for producenter, der planlægger langsigtede produktions- og udviklingscyklusser.

Regional Analyse

Nordamerika

Nordamerika førte Multi-Mode Receiver-markedet i 2024 med omkring 37% andel. Stærke moderniseringsprogrammer inden for luftfart, høje leverancer af kommercielle fly og robust forsvarsudgifter understøttede den regionale efterspørgsel. USA fortsatte med at opgradere flåder med GNSS-baseret navigation og præcisionslandingssystemer, hvilket øgede anvendelsen på tværs af fastvingede og rotorvingede platforme. Større OEM-tilstedeværelse og strenge FAA-mandater fremskyndede yderligere integrationen. Canada forbedrede flådekapaciteter gennem avionikopgraderinger forbundet med stigende regional lufttrafik. Bred investering i lufthavnsinfrastruktur og avancerede landingsteknologier holdt Nordamerika som det førende marked gennem året.

Europa

Europa tegnede sig for næsten 31% andel i 2024, drevet af stærk regulatorisk tilpasning og udbredt vedtagelse af præstationsbaserede navigationsstandarder. Regionen fortsatte med at integrere avancerede satellitbaserede landingssystemer på tværs af større lufthavne, hvilket understøttede højere efterspørgsel efter multi-mode modtagere. Flådemodernisering inden for kommerciel og forsvars luftfart tilføjede yderligere momentum. Lande som Tyskland, Frankrig og Storbritannien investerede kraftigt i digitale cockpitopgraderinger og næste generations avionik. Øget fokus på at reducere luftrumskonflikter og forbedre landingsbaneeffektivitet opmuntrede også til bredere implementering. Europa opretholdt stabil vækst på grund af koordinerede moderniseringsindsatser inden for luftfart.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde omkring 24% andel i 2024 og forblev den hurtigst voksende region. Stigende passagertrafik, store flådeudvidelser og hurtig lufthavnsudvikling understøttede stærk anvendelse af multi-mode modtagere. Kina, Indien, Japan og markeder i Sydøstasien investerede i navigationsmodernisering for at opfylde ICAO-standarder og forbedre flysikkerheden. Den stigende tilstedeværelse af lavprisflyselskaber og bredere integration af GNSS-baserede systemer styrkede efterspørgslen. Opgraderinger inden for forsvars luftfart bidrog også, da regionale styrker forbedrede operationel kapabilitet. Voksende luftfartsinfrastruktur og stigende flyselskabskapacitet holdt Asien og Stillehavsområdet på en solid vækstvej.

Latinamerika

Latinamerika fangede omkring 5% andel i 2024, drevet af gradvis flådefornyelse og forbedret overholdelse af globale luftfartsstandarder. Brasilien og Mexico ledte den regionale anvendelse, da flyselskaber investerede i avionikopgraderinger for at understøtte højere operationel pålidelighed. Lufthavnsmoderniseringsprogrammer introducerede mere avancerede landingssystemer, hvilket opmuntrede til bredere brug af multi-mode modtagere. Økonomiske begrænsninger bremsede flådeudvidelsen i nogle lande, men regulatorisk tilpasning og stigende intra-regional rejse understøttede moderat vækst. Anvendelsen forblev stabil på tværs af større flyselskaber fokuseret på at forbedre sikkerhed og navigationsnøjagtighed inden for travle luftveje.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde næsten 3% andel i 2024, understøttet af selektive, men strategiske investeringer i luftfart. Golfstaterne udvidede flåder og introducerede avancerede satellitbaserede navigationskapaciteter for at forbedre langdistance- og regionale operationer. Større flyselskaber fortsatte med at integrere moderne avionik for at opfylde globale præstationsstandarder. Afrika udviklede sig langsommere på grund af begrænset infrastruktur, selvom nøglelande opgraderede lufthavne og forbedrede overholdelse af internationale sikkerhedsnormer. Forsvarsindkøb og vækst inden for forretningsluftfart tilføjede inkrementel efterspørgsel. Anvendelsen forblev ujævn, men viste langsigtet potentiale, efterhånden som flere lufthavne moderniserer navigations- og landingssystemer.

Markedssegmenteringer:

Efter platform

- Fastvinget

- Rotationsvinget

Efter Tilpasning

- Linjetilpasning

- Eftermontering

Efter Anvendelse

- Navigation & Positionering

- Landing

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Det konkurrencemæssige landskab i Multi-Mode Receiver Market er præget af stærk deltagelse fra førende avionik- og luftfartsvirksomheder som Collins Aerospace, Indra Sistemas, Saab AB, Garmin Ltd., BAE Systems, Leonardo S.p.A., systemsinterface (FREQUENTIS), Honeywell International Inc., Intelcan Technosystems Inc., og Deere & Company. Disse producenter konkurrerer gennem avancerede GNSS-aktiverede modtagere, integrerede landingssystemer og høj-pålidelig navigationsløsninger designet til både kommerciel og forsvars luftfart. Markedsaktører fokuserer på at forbedre præcision, reducere systemvægt og forbedre multi-konstellationskompatibilitet for at imødekomme udviklende regulerings- og sikkerhedskrav. Strategiske partnerskaber med flyproducenter, investeringer i digital cockpit-integration og langsigtede regeringskontrakter understøtter deres markedspositioner. Mange virksomheder udvider porteføljer gennem softwaredrevne opgraderinger, satellitbaseret forstærkningskompatibilitet og modulære designs, der passer til nye produktions- og eftermonteringsprogrammer. Fortsat efterspørgsel efter avanceret navigationsteknologi og stigende adoption af satellitbaserede landingssystemer intensiverer yderligere konkurrencen blandt disse etablerede globale leverandører.

Nøglespilleranalyse

- Collins Aerospace

- Indra Sistemas

- Saab AB

- Garmin Ltd.

- BAE Systems

- Leonardo S.p.A.

- systemsinterface (FREQUENTIS)

- Honeywell International Inc.

- Intelcan Technosystems Inc.

- Deere & Company

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I september 2025 sikrede Saab en kontrakt for Giraffe 4A radarsystemer (med tilhørende tjenester) for et land i Latinamerika, deres første Giraffe 4A-kontrakt i den region.

- I december 2024 formaliserede Indra et joint venture med EDGE Group kaldet PULSE for at designe og fremstille radarsystemer (luft, land, hav), et skridt der kunne påvirke efterspørgslen efter multi-mode radar- og modtagerteknologier globalt.

- I december 2024 modtog Saab en kontrakt på ~USD 48 millioner fra BAE Systems på vegne af U.S. Air Forces in Europe (USAFE) for at levere flere enheder af deres 3D, multifunktionsradarsystem Giraffe 4A. Leverancerne er planlagt til at starte i 2027.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Platform, Tilpasning, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter multi-mode modtagere vil stige, efterhånden som flyselskaber udvider flåder og moderniserer avionik.

- Adoptionen af satellitbaserede landingssystemer vil stige, hvilket forbedrer præcisionen og reducerer afhængigheden af jordsystemer.

- Forsvars luftfartsprogrammer vil fortsætte med at integrere avancerede navigationsmodtagere for missionsnøjagtighed.

- Retrofit-aktivitet vil vokse, efterhånden som operatører opgraderer ældre fly for at opfylde nye navigationsstandarder.

- Integration med digitale cockpitsystemer vil udvide sig, hvilket understøtter fremtidige krav til lufttrafikstyring.

- Asien og Stillehavsområdet vil vise den hurtigste vækst på grund af store flådeudvidelser og lufthavnsopgraderinger.

- Producenter vil fokusere på multi-konstellationskapacitet for at forbedre nøjagtighed og pålidelighed.

- Partnerskaber mellem OEM’er og avionikleverandører vil styrkes for at støtte langsigtet produktion.

- Regulatorisk pres for præstationsbaseret navigation vil accelerere systemopgraderinger globalt.

- Øgede investeringer i robuste navigationssystemer vil forbedre beskyttelsen mod signalforstyrrelser.