Markedsoversigt

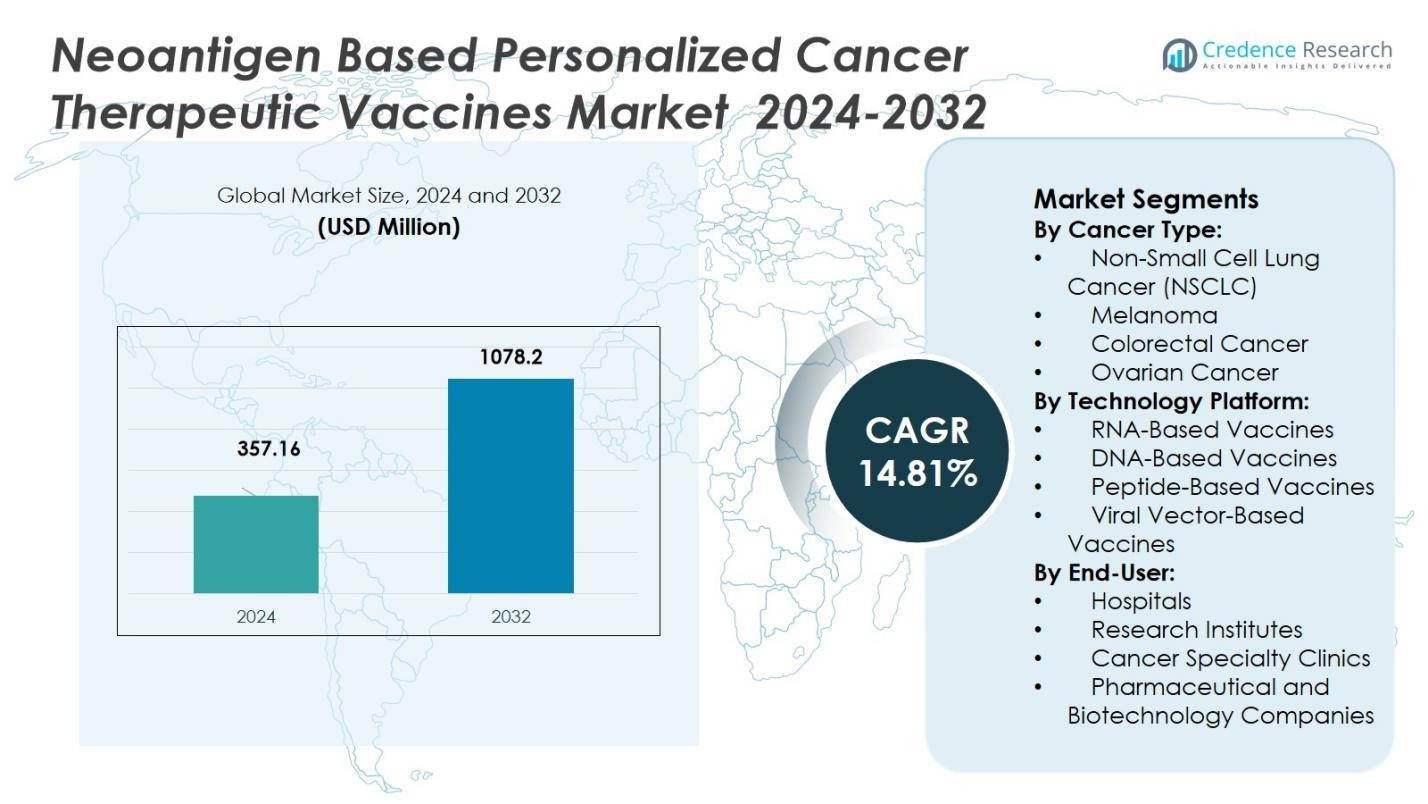

Markedet for Neoantigen-baserede Personlige Kræftterapeutiske Vacciner blev vurderet til USD 357,16 millioner i 2024 og forventes at nå USD 1078,2 millioner i 2032, med en CAGR på 14,81% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Neoantigen-baserede Personlige Kræftterapeutiske Vacciner Markedsstørrelse 2024 |

USD 357,16 Millioner |

| Neoantigen-baserede Personlige Kræftterapeutiske Vacciner Marked, CAGR |

14,81% |

| Neoantigen-baserede Personlige Kræftterapeutiske Vacciner Markedsstørrelse 2032 |

USD 1078,2 Millioner |

Markedet for Neoantigen-baserede Personlige Kræftterapeutiske Vacciner har fremtrædende aktører, herunder BioNTech SE, Moderna, Inc., CureVac AG, Gritstone Bio, Inc., Transgene S.A., Evaxion Biotech, Elicio Therapeutics, Agenus Inc., Imugene Ltd., og OSE Immunotherapeutics. Nordamerika fremstår som den førende region med en markedsandel på 45%, understøttet af dets avancerede bioteknologi-økosystem, robuste F&U-infrastruktur og tidlig adoption af personlige immunterapier. Disse virksomheder udnytter banebrydende mRNA-, virale vektor- og peptidplatforme til at udvikle patient-specifikke neoantigenvacciner. Efterhånden som disse firmaer fremmer kliniske pipelines og skalerer produktionskapaciteter, forventes Nordamerikas dominans at styrkes, hvilket forstærker dets position som den primære drivkraft for global markedsvækst.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for Neoantigen-baserede Personlige Kræftterapeutiske Vacciner blev vurderet til USD 357,16 millioner i 2024 og forventes at nå USD 1078,2 millioner i 2032, med en CAGR på 14,81% i løbet af prognoseperioden.

- Øget forekomst af kræft, især i ikke-småcellet lungekræft (NSCLC), melanom og kolorektal kræft, driver markedets vækst. Personlige behandlinger baseret på neoantigener tilbyder potentiale for forbedrede patientresultater.

- Efterspørgslen efter personlige kræftbehandlinger accelererer på grund af fremskridt inden for mRNA-teknologi, AI-drevet neoantigenforudsigelse og den voksende adoption af immunterapier i onkologi.

- Nøgleaktører på markedet, herunder BioNTech, Moderna og CureVac, leder udviklingen af neoantigenvacciner ved hjælp af RNA-baserede, DNA-baserede og peptidplatforme, hvilket forbedrer behandlingseffektiviteten.

- Nordamerika har den største markedsandel på 45% i 2024, drevet af stærk sundhedsinfrastruktur, mens Asien-Stillehavet er den hurtigst voksende region med stigende investeringer og stigende kræftforekomst.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Kræfttype:

Markedet for neoantigen-baserede personlige kræftterapeutiske vacciner er segmenteret efter kræfttype, hvor ikke-småcellet lungekræft (NSCLC) fører segmentet med en dominerende andel på 40% i 2024. Dette skyldes den høje forekomst af NSCLC og det betydelige uopfyldte medicinske behov for personlige behandlinger. Andre vigtige kræfttyper inkluderer melanom, kolorektal kræft og ovariekræft, som alle viser stærkt vækstpotentiale. Det stigende antal kliniske forsøg og FDA-godkendelser for NSCLC-vacciner er nøglefaktorer for dette segments dominans på markedet.

- For eksempel har den personlige neoantigen-vaccine NEO-PV-01 kombineret med anti-PD-1 antistoffer vist sikkerhed og immunrespons-effektivitet i tidlige fase kliniske forsøg for avanceret NSCLC på institutioner som University of California og Massachusetts General Hospital.

Efter Teknologiplatform:

Med hensyn til teknologiplatforme har RNA-baserede vacciner den største andel på 45% i markedet for neoantigen-baserede personlige kræftterapeutiske vacciner. Denne dominans tilskrives succesen med mRNA-platforme, demonstreret ved den hurtige udvikling af COVID-19-vacciner, og deres potentiale for personlig kræftimmunterapi. DNA-baserede vacciner følger med en andel på 30%, mens peptid-baserede og virale vektor-baserede vacciner tegner sig for henholdsvis 15% og 10%. Fleksibiliteten og skalerbarheden af RNA-vacciner fortsætter med at drive deres markedslederskab, hvilket muliggør hurtigere udvikling og produktion af personlige behandlinger.

- For eksempel demonstrerede Pfizer-BioNTech og Moderna den hurtige udvikling og storskala implementering af COVID-19 mRNA-vacciner, hvilket validerer platformens hastighed og effektivitet for anvendelser inden for personlig medicin.

Efter Slutbruger:

Markedet for neoantigen-baserede personlige kræftterapeutiske vacciner er segmenteret efter slutbruger, hvor hospitaler fører markedet med en andel på 50% i 2024. Hospitaler er den primære sundhedsindstilling for personlige kræftvaccinebehandlinger, drevet af den voksende efterspørgsel efter avanceret onkologisk pleje og integrationen af personlige terapier. Forskningsinstitutter og specialklinikker for kræft følger med andele på henholdsvis 25% og 15%. Farmaceutiske og bioteknologiske virksomheder har en andel på 10%, og bidrager betydeligt gennem vaccineudvikling og kommercialiseringsindsatser i samarbejde med sundhedsudbydere.

Vigtige Vækstdrivere

Stigende Forekomst af Kræft

Den stigende globale forekomst af kræft, især ikke-småcellet lungekræft (NSCLC), melanom og kolorektal kræft, er en vigtig vækstdriver for markedet for neoantigen-baserede personlige kræftterapeutiske vacciner. Med en aldrende befolkning og livsstilsfaktorer, der bidrager til højere kræftrater, er der en voksende efterspørgsel efter målrettede, personlige behandlinger. Personlige kræftvacciner baseret på neoantigener giver håb om at forbedre patientresultater ved at styrke immunresponser, hvilket driver investering og innovation på dette område. Denne stigning i kræfttilfælde forventes at opretholde langsigtet markedsvækst.

- For eksempel rapporterede Moderna og Merck i 2023, at deres personlige mRNA-kræftvaccine, mRNA-4157 (V940), kombineret med pembrolizumab, reducerede risikoen for melanomtilbagefald eller død med 44 procent i fase 2-forsøg.

Fremskridt inden for mRNA-teknologi

Succesen med mRNA-vacciner mod COVID-19 har betydeligt fremskyndet udviklingen af mRNA-baserede terapier i kræftbehandling. Evnen til at tilpasse vacciner til individuelle tumorer ved hjælp af mRNA-teknologi tilbyder en lovende vej for personlig kræftimmunterapi. Denne fremgang har ført til øget tillid til effektiviteten af neoantigen-baserede vacciner og genereret betydelige investeringer i forskning og kliniske forsøg. Den voksende anvendelse af mRNA-baserede platforme til kræftbehandling forventes at fortsætte med at drive markedet fremad, især i udviklingen af hurtigere, mere skalerbare behandlinger.

- For eksempel fremmer BioNTech sit BNT122-program, som leverer individualiserede mRNA-vacciner, der målretter specifikke tumor-neoantigener, og som i øjeblikket evalueres i fase II-forsøg for kræft i bugspytkirtlen.

Regeringsstøtte og Finansiering

Regeringsinitiativer og finansiering til kræftforskning og personlig medicin er afgørende drivkræfter for vækst på markedet for neoantigen-baserede personlige kræftterapeutiske vacciner. Forskellige regulerende organer, såsom FDA og EMA, prioriterer i stigende grad udviklingen af personlige kræftbehandlinger på grund af deres potentiale til at forbedre patientresultater. Dette har ført til gunstige politikker, herunder tilskud og incitamenter til kliniske forsøg og innovationer inden for vaccineteknologier. Løbende finansiel støtte sikrer et gunstigt miljø for at fremskynde udviklingen og kommercialiseringen af personlige kræftvacciner.

Vigtige Tendenser & Muligheder

Stigende Efterspørgsel efter Personlig Medicin

Personlig medicin bliver i stigende grad en nøgletrend inden for onkologi, og neoantigen-baserede personlige kræftterapeutiske vacciner er i spidsen for dette skift. Evnen til at skræddersy behandlinger baseret på en persons genetiske profil og kræftmutationer ses som den næste grænse inden for kræftpleje. Denne trend vinder momentum, da patienter og sundhedsudbydere kræver mere effektive, målrettede terapier, der minimerer bivirkninger. Vækstmuligheder ligger i at udvikle vacciner, der let kan tilpasses til forskellige kræfttyper og individuelle patienter, hvilket driver fremtidig markedsudvidelse.

- For eksempel demonstrerede Modernas mRNA-4157 (V940), udviklet i samarbejde med Merck, en 49% reduktion i risikoen for tilbagefald eller død hos melanompatienter, når det blev kombineret med pembrolizumab, ifølge fase 2b kliniske data offentliggjort i The Lancet i 2023.

Integration af Kunstig Intelligens (AI) i Vaccineudvikling

Kunstig intelligens (AI) revolutionerer udviklingen af personlige kræftvacciner ved at forbedre identifikationen af neoantigener. AI og maskinlæringsalgoritmer kan analysere store datasæt fra genomisk sekventering for at forudsige de mest effektive neoantigener for individuelle patienter. Denne integration forbedrer nøjagtigheden af vaccineudvikling, fremskynder opdagelsesprocessen og reducerer omkostningerne. Den voksende brug af AI i vaccinedesign præsenterer en spændende mulighed for virksomheder til at forbedre præcisionen og effektiviteten af personlige vacciner, hvilket tilbyder konkurrencefordele på markedet.

- For eksempel har AI-algoritmer været afgørende i designet af mRNA-vacciner, der målretter SARS-CoV-2 spike-proteinet, hvilket betydeligt forbedrer immunogeniciteten og fremskynder udviklingstidslinjer fra år til måneder.

Vigtige Udfordringer

Høje Udviklingsomkostninger

En af de største udfordringer på markedet for neoantigen-baserede personlige kræftterapeutiske vacciner er de høje udviklingsomkostninger. At skabe personlige vacciner kræver sofistikeret teknologi, omfattende kliniske forsøg og betydelige investeringer i F&U. Processen med at sekvensere patienttumorer, identificere neoantigener og udvikle skræddersyede vacciner er ressourcekrævende. Disse høje omkostninger kan begrænse tilgængeligheden af personlige vacciner, især i regioner med mindre sundhedsfinansiering. For at overvinde denne udfordring skal virksomheder fokusere på at reducere produktionsomkostningerne, samtidig med at de opretholder effektivitet og sikkerhed, hvilket muliggør bredere markedsadgang.

Regulatoriske forhindringer og godkendelsesforsinkelser

Regulatoriske udfordringer forbliver en betydelig barriere for den udbredte adoption af neoantigen-baserede personlige kræftterapeutiske vacciner. Godkendelsesprocessen for personlige vacciner er kompleks og langvarig, involverende flere stadier af klinisk test for at demonstrere sikkerhed og effektivitet. Regulerende organer skal evaluere hver behandling på en sag-til-sag basis, hvilket kan resultere i forsinkelser i at få produkter på markedet. Forenkling af regulatoriske processer og sikring af klare retningslinjer for personlige behandlinger vil være afgørende for at adressere disse forsinkelser og sikre rettidig adgang til disse terapier for patienter.

Regional analyse

Nordamerika

Nordamerika fører det globale marked for neoantigen-baserede personlige kræftterapeutiske vacciner og tegner sig for en markedsandel på 45% i 2024. Regionens dominans er drevet af dens robuste sundhedsinfrastruktur, avancerede immunterapi F&U-økosystem og høje adoption af næste-generations sekventering og personlig medicin. Store biotek- og medicinalfirmaer driver vaccineudvikling og kommercialisering, støttet af stærke regulatoriske rammer og betydelige offentlige-private investeringer. Høje kræftforekomstrater, især i solide tumorer som lunge og melanom, stimulerer yderligere efterspørgslen efter neoantigen-målrettede terapier, hvilket opretholder markedsvæksten i regionen.

Europa

Europa har en betydelig position på markedet for neoantigen kræftvacciner med en markedsandel på 30% i 2024. Regionen drager fordel af veletablerede onkologicentre, integrerede diagnostik og stigende adoption af immunterapi. Lande som Tyskland, Storbritannien og Frankrig er førende inden for kliniske forsøg og vaccineudvikling. Sundhedsbetalingssystemer og stigende bevidsthed om præcisionsonkologi understøtter yderligere efterspørgslen efter personlige vacciner. Europæiske biotekfirmaer og forskningsinstitutioner spiller en vital rolle i at fremme forskning i neoantigenvacciner, hvilket bidrager til regionens stabile vækst på markedet.

Asien-Stillehavsområdet

Asien-Stillehavsområdet er den hurtigst voksende region for neoantigen kræftvacciner med en forventet markedsandel på 15% i 2024. Regionens vækst er drevet af stigende kræftforekomst, udvidende sundhedsinfrastruktur og voksende investeringer i bioteknologi. Lande som Kina, Indien og Japan er i stigende grad involveret i klinisk forskning og regulatoriske godkendelser for personlige immunterapier. Regeringsinitiativer til at forbedre bioproduktion og voksende offentlige-private finansiering forventes at accelerere adoptionen af neoantigen-baserede vacciner, hvilket positionerer Asien-Stillehavsområdet som en vigtig bidragsyder til den globale markedsudvidelse i de kommende år.

Latinamerika

Latinamerika har en relativt lille markedsandel på 5% i det globale neoantigen kræftvaccine marked i 2024. Dog oplever regionen en opadgående tendens inden for onkologisk pleje med stigende investeringer i avancerede kræftterapier. Forbedringer i diagnostiske kapaciteter og stigende bevidsthed om personlig medicin forventes gradvist at fremme væksten af neoantigen-baserede vacciner. Samarbejder mellem lokale forskningsinstitutter og globale biotekfirmaer antyder, at Latinamerika kan opleve en mere betydelig tilstedeværelse på markedet, efterhånden som det skrider frem i adoptionen af personlige kræftbehandlinger.

Mellemøsten & Afrika

Mellemøsten & Afrika bidrager med en mindre andel på 5% til det globale neoantigen kræftvaccine marked, med igangværende udfordringer relateret til sundhedsinfrastruktur og begrænset adgang til avancerede onkologiske behandlinger. Dog begynder regionen at vise vækstpotentiale gennem stigende statslige sundhedsinvesteringer, samarbejder med globale biotekvirksomheder og forbedrede diagnostiske kapaciteter. Efterhånden som bevidstheden om personlig kræftbehandling stiger og immunterapi-infrastrukturen forbedres, forventes regionen gradvist at øge sin markedsandel i de kommende år, hvilket bidrager til den globale vækst af neoantigen-baserede kræftvacciner.

Markedssegmenteringer:

Efter Kræfttype:

- Ikke-småcellet lungekræft (NSCLC)

- Melanom

- Kolorektal kræft

- Ovariekræft

Efter Teknologiplatform:

- RNA-baserede vacciner

- DNA-baserede vacciner

- Peptid-baserede vacciner

- Viral vektor-baserede vacciner

Efter Slutbruger:

- Hospitaler

- Forskningsinstitutter

- Kræftspecialklinikker

- Farmaceutiske og bioteknologiske virksomheder

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for neoantigen-baserede personlige kræftterapeutiske vacciner formes af førende aktører som BioNTech SE, Moderna, CureVac AG, Gritstone Bio, Transgene S.A., Evaxion Biotech, Elicio Therapeutics, Agenus Inc., Nouscom og andre. Disse organisationer udnytter avancerede mRNA, viral-vektor og peptid platforme til at udvikle individualiserede kræftvacciner skræddersyet til patient-specifikke tumormutationer. Den konkurrenceintensitet opstår fra hurtig pipeline-udvidelse på tværs af flere kræfttyper og aggressive investeringer i genomsekventering, bioinformatik og produktionsinfrastruktur for at muliggøre skalerbar neoantigen vaccineproduktion. Strategiske partnerskaber mellem store farmaceutiske virksomheder og biotekfirmaer fremskynder yderligere F&U, mens kliniske forsøgssucceser og regulatorisk momentum øger markedets troværdighed. Som et resultat er virksomheder med dokumenterede tekniske platforme, stærk F&U-kapacitet og fleksible produktionsprotokoller bedst positioneret til at erobre markedsandele i dette hurtigt udviklende område.

Analyse af Nøglespillere

- BioNTech SE

- Moderna, Inc.

- CureVac AG

- Gritstone Bio, Inc.

- Elicio Therapeutics

- Evaxion Biotech

- Agenus Inc.

- Transgene S.A.

- Imugene Ltd.

- OSE Immunotherapeutics SA

Seneste Udviklinger

- I marts 2025 doserede Everest Medicines den første patient med sin internt udviklede personlige mRNA-kræftvaccine EVM16.

- I januar 2025 indgik myNEO Therapeutics et partnerskab med University of Liverpool for at lancere en fase 1 klinisk undersøgelse af en personlig terapeutisk kræftvaccine rettet mod ikke-småcellet lungekræft.

- I juni 2025 rapporterede Transgene S.A. og dens samarbejdspartner NEC om varig 24-måneders sygdomsfri overlevelse og vedvarende T-celle-responser hos patienter behandlet med deres individualiserede kræftvaccine TG4050.

- I 2025 fortsatte Moderna, Inc. i partnerskab med Merck & Co. med at fremme deres individualiserede neoantigenvaccine mRNA-4157/V940, som nu er under fase III-evaluering på tværs af flere tumortyper.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kræfttype, Teknologiplatform, Slutanvender og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuteres forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Antallet af kliniske forsøg med personaliserede neoantigenvacciner forventes at stige betydeligt, hvilket udvider rækken af kræfttyper, der behandles.

- Fremskridt inden for bioinformatik, næste generations sekventering og maskinlæringsdrevet neoantigenforudsigelse vil forbedre nøjagtigheden og hastigheden af antigenudvælgelse, hvilket reducerer tiden fra tumorsampling til vaccineadministration.

- Vaccinedistributionsteknologier (f.eks. lipidnanopartikler, dendritcelle- eller liposomale platforme) vil udvikle sig for at forbedre immunogenicitet og sikkerhed, hvilket muliggør mere effektive og patientvenlige behandlingsregimer.

- Kombination af neoantigenvacciner med immunmodulerende terapier (f.eks. immuncheckpoint-hæmmere) vil øge den samlede terapeutiske effektivitet og hjælpe med at overvinde tumorens immunresistensmekanismer.

- Udvidelse til adjuvans- og vedligeholdelsesterapiapplikationer (efter operation eller for at forhindre tilbagefald) vil udvide anvendelsesmulighederne ud over avanceret kræft og udvide patientgruppen.

- Fremvoksende regulatoriske rammer og voksende anerkendelse af personaliserede immunterapier vil fremskynde godkendelsesveje og reducere tiden til markedet for nye neoantigenvacciner.

- Øgede samarbejder mellem biotekfirmaer og akademiske forskningscentre verden over vil drive innovation, diversificere geografisk klinisk forsøgsdistribution og fremskynde global adoption.

- Reducerede produktionsomkostninger, drevet af opskalering af mRNA- og peptidbaserede vaccineproduktionsfaciliteter, vil forbedre overkommeligheden og øge adgangen på nye markeder.

- Voksende patient- og lægebevidsthed om præcisionsonkologi og personaliseret immunterapi vil øge markedsefterspørgslen og accepten af neoantigenbaserede behandlinger.

- Fortsat demonstration af langvarig immunhukommelse og holdbare responser i kliniske forsøg vil opbygge tillid til neoantigenvacciner som en mainstream terapeutisk mulighed, hvilket driver optagelsen.