Markedsoversigt

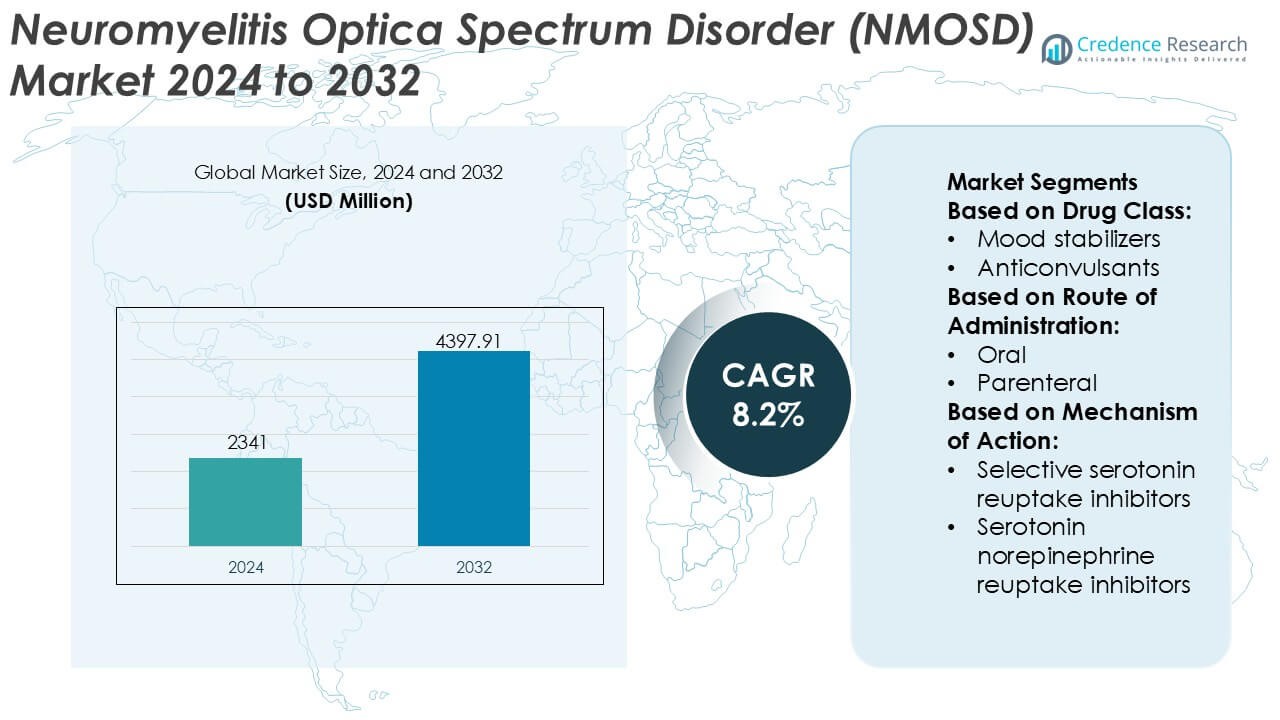

Neuromyelitis Optica Spectrum Disorder (NMOSD) Markedsstørrelse blev vurderet til USD 2341 millioner i 2024 og forventes at nå USD 4397,91 millioner i 2032, med en CAGR på 8,2% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Neuromyelitis Optica Spectrum Disorder (NMOSD) Markedsstørrelse 2024 |

USD 2341 Millioner |

| Neuromyelitis Optica Spectrum Disorder (NMOSD) Marked, CAGR |

8,2% |

| Neuromyelitis Optica Spectrum Disorder (NMOSD) Markedsstørrelse 2032 |

USD 4397,91 Millioner |

Neuromyelitis Optica Spectrum Disorder (NMOSD) markedet har et koncentreret konkurrencepræget landskab formet af etablerede medicinalfirmaer og nye biopharma-aktører fokuseret på sjælden autoimmun neurologi. Markedsdeltagere konkurrerer gennem differentierede monoklonale antistoffer, udvidede indikationer for komplement- og B-cellemålrettede terapier og stærke kliniske pipelines i sen fase designet til at reducere risikoen for tilbagefald og langsigtet handicap. Strategiske prioriteter understreger regulatoriske godkendelser i sjældne indikationer, livscyklusstyring og post-marketing evidensgenerering for at understøtte bredere klinisk anvendelse. Regionalt leder Nordamerika NMOSD-markedet med en præcis andel på 41%, understøttet af tidlige diagnoser, gunstige refusionsrammer, stærke patientstøttenetværk og hurtig optagelse af nyligt godkendte målrettede terapier på tværs af specialiserede neurologicentre.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- NMOSD-markedet blev vurderet til USD 2,341 millioner i 2024 og forventes at nå USD 4,397,91 millioner i 2032, ekspanderende med en CAGR på 8,2%, drevet af stigende diagnoserater og øget anvendelse af målrettede biologiske terapier.

- Markedsvækst understøttes af stærk efterspørgsel efter tilbagefaldsforebyggende terapier, bredere brug af aquaporin-4 antistoftestning og forbedret adgang til sjældne lægemidler på tværs af avancerede sundhedssystemer.

- Monoklonale antistofbaserede terapier repræsenterer den dominerende behandlingssegment, der står for over to tredjedele af den samlede efterspørgsel, hvilket afspejler deres overlegne effektivitet i at reducere tilbagefaldsfrekvens og langsigtet neurologisk skade.

- Det konkurrenceprægede landskab forbliver koncentreret, med førende aktører, der fokuserer på komplementhæmning, B-cellemålrettede mekanismer og post-godkendelse evidensgenerering for at styrke langsigtet terapioptagelse.

- Regionalt leder Nordamerika med en præcis markedsandel på 41%, understøttet af tidlig diagnose, gunstig refusion, stærk patientstøtte, mens høje behandlingsomkostninger og begrænset bevidsthed hæmmer hurtigere optagelse i nye regioner.

Markedssegmenteringsanalyse:

Efter Lægemiddelklasse

Efter lægemiddelklasse fremstår antikonvulsiva som den dominerende undersegment i NMOSD-markedet, med en anslået markedsandel på 34%. Deres dominans afspejler udbredt brug i håndtering af neuropatisk smerte, spasticitet og anfaldslignende manifestationer, der ofte ledsager NMOSD. Klinikere foretrækker antikonvulsiva på grund af deres etablerede effektivitet, forudsigelige doseringsprofiler og kompatibilitet med langvarig neurologisk pleje. Antidepressiva og angstdæmpende lægemidler følger, drevet af den høje forekomst af humørforstyrrelser og kronisk træthed hos NMOSD-patienter. Løbende optimering af kombinationsregimer opretholder yderligere efterspørgslen på tværs af dette segment.

- For eksempel opdagede og udviklede Chugai Pharmaceutical (et medlem af Roche Group) satralizumab. Det markedsføres globalt af Roche og Genentech. Regimet består af en 120 mg subkutan dosis i uge 0, 2 og 4 (indlæsningsfase), efterfulgt af 120 mg hver fjerde uge (vedligeholdelse).

Efter Administrationsvej

Efter administrationsvej dominerer orale formuleringer NMOSD-markedet med en anslået markedsandel på 56%, understøttet af nem administration og egnethed til kronisk symptomhåndtering. Orale terapier muliggør langvarig ambulant behandling, forbedrer patientens overholdelse og reducerer afhængigheden af hospitalsbaseret pleje. Parenterale veje opretholder relevans i akutte sygdomsudbrud og alvorlig symptomkontrol, især i hospitalsmiljøer. Dog fortsætter den voksende vægt på hjemmebaseret pleje og patientkomfort med at styrke positionen for orale lægemidler. Fremskridt inden for langtidsvirkende formuleringer bidrager også til vedvarende optagelse inden for dette segment.

- For eksempel har Pfizer Inc. avanceret udviklingen af orale lægemidler gennem småmolekyleterapier som etrasimod, designet til daglig administration i en dosis på 2 mg. Valideret i kontrollerede kliniske programmer som ELEVATE UC 52, demonstrerede terapien konsekvent systemisk eksponering over 52 uger og langvarig tolerabilitet hos patienter med kroniske autoimmune inflammatoriske tilstande, understøttet af en farmakokinetisk halveringstid på cirka 33 timer.

Efter Virkningsmekanisme

Efter virkningsmekanisme indtager selektive serotonin-genoptagelseshæmmere (SSRI’er) den førende position med en markedsandel på cirka 31%. Deres dominans skyldes effektiviteten i at håndtere depression, angst og træthed, der ofte er forbundet med NMOSD, samtidig med at de tilbyder gunstige sikkerheds- og tolerabilitetsprofiler. Klinikere foretrækker SSRI’er til langvarig brug på grund af lavere kardiovaskulære og antikolinerge risici sammenlignet med tricykliske antidepressiva. Serotonin-noradrenalin-genoptagelseshæmmere vinder indpas hos patienter med ledsagende smertesymptomer, mens andre mekanismer forbliver supplerende muligheder. Den voksende anerkendelse af neuropsykiatrisk belastning fortsætter med at drive dette segments vækst.

Vigtige Vækstdrivere

Øget Bevidsthed og Forbedret Diagnostisk Nøjagtighed

Øget klinisk bevidsthed om NMOSD blandt neurologer og udvidet adgang til avancerede diagnostiske værktøjer driver stærkt markedsvæksten. Bredere anvendelse af cellebaserede assays for aquaporin-4 (AQP4-IgG) og myelin oligodendrocyt glykoprotein (MOG) antistoffer muliggør tidligere og mere præcis differentiering fra multipel sklerose. Tidligere diagnose understøtter rettidig igangsættelse af målrettede terapier, reducerer alvorligheden af tilbagefald og forbedrer langsigtede resultater. Uddannelsesinitiativer fra specialforeninger og patientfortalergrupper fremskynder yderligere diagnoserater, udvider den behandlede patientgruppe og opretholder efterspørgslen efter sygdomsspecifikke terapier.

- For eksempel har Roche og Amgen støttet centraliserede forsøgsinfrastrukturer, der anvender levende cellebaserede AQP4-IgG assays. Disse programmer har screenet mere end 1.000 patienter globalt for at sikre diagnostisk konsistens i NMOSD-forskning, ofte ved at anvende longitudinelle tests ved baseline og efterfølgende 24-ugers intervaller for at overvåge serostatus og behandlingsrespons.

Udvidelse af Målrettede og Godkendte Terapier

Introduktion og bredere anvendelse af målrettede biologiske stoffer driver markant NMOSD-markedet. Terapier, der hæmmer komplementaktivering, B-celleudtømning eller interleukin-6 signalering, adresserer kerne sygdomsmekanismer og viser overlegen forebyggelse af tilbagefald sammenlignet med off-label immunsuppressanter. Regulatoriske godkendelser på tværs af større regioner øger lægernes tillid og standardiserer behandlingsveje. Efterhånden som behandlingsretningslinjer i stigende grad anbefaler målrettede midler til vedligeholdelsesterapi, stiger receptmængderne, behandlingsvedholdenheden forbedres, og producenter drager fordel af vedvarende, langsigtet terapiudnyttelse.

- For eksempel har AbbVie Inc. udvidet sin portefølje af immunologiske biologiske stoffer gennem monoklonale antistofprogrammer som risankizumab, fremstillet ved hjælp af højkoncentrations subkutane formuleringer leveret i faste 1-milliliter volumener.

Øget Fokus på Forebyggelse af Tilbagefald og Langsigtet Håndtering

Klinisk fokus er skiftet fra akut angrebshåndtering til proaktiv forebyggelse af tilbagefald og kronisk sygdomskontrol. Beviser, der forbinder tilbagefaldsfrekvens med irreversibel invaliditet, opmuntrer klinikere til at anvende kontinuerlig vedligeholdelsesterapi. Forbedret forståelse af NMOSD sygdomsbyrde, herunder synsnedsættelse og mobilitetstab, styrker betalersupport til forebyggende behandlinger. Langsigtede håndteringsstrategier, understøttet af virkelighedsbaseret evidens og post-marketing studier, forstærker terapiadoption og udvider markedet ud over episodisk behandling mod vedvarende plejemodeller.

Vigtige Tendenser & Muligheder

Pipeline Innovation og Næste Generations Terapeutika

Robuste forskningspipelines skaber meningsfulde muligheder på NMOSD-markedet. Udviklere fremmer næste generations monoklonale antistoffer, langtidsvirkende formuleringer og subkutane leveringsmuligheder for at forbedre bekvemmelighed og overholdelse. Undersøgelsesmidler, der målretter nye immunveje, sigter mod at forbedre effektiviteten samtidig med at reducere infektionsrisikoen. Kombinationsstrategier og personlige behandlingsmetoder baseret på antistofstatus differentierer yderligere nye terapier, hvilket giver producenter muligheder for at imødekomme uopfyldte behov og styrke konkurrencemæssig positionering.

- For eksempel har AstraZeneca (gennem Alexion) fremmet næste generations monoklonale antistofplatforme som ravulizumab, der anvender Fc-engineering teknologier, der forlænger antistoffets halveringstid for at muliggøre subkutane eller intravenøse doseringsintervaller på 8 uger.

Geografisk Udvidelse og Forbedret Adgang i Nye Markeder

Forbedring af diagnostisk infrastruktur og specialistadgang i nye økonomier åbner nye vækstmuligheder. Regeringer og sundhedssystemer anerkender i stigende grad sjældne autoimmune neurologiske lidelser, hvilket fører til bedre henvisningsnetværk og refusionsveje. Partnerskaber med regionale distributører, lægeuddannelsesprogrammer og patientstøtteinitiativer letter markedsadgang. Efterhånden som bevidstheden stiger og adgangen til biologiske lægemidler forbedres, udvides behandlingspenetrationen ud over traditionelt etablerede markeder.

- For eksempel er Nipocalimab i sen fase 3-evaluering for NMOSD og Sjögrens sygdom og har allerede modtaget regulatoriske indsendelser for Generaliseret Myasthenia Gravis (gMG) efter vellykkede afgørende forsøg.

Voksende Rolle for Virkelighedsbaseret Evidens og Patientcentreret Pleje

Interessenter stoler i stigende grad på virkelighedsbaseret evidens til at vejlede behandlingsbeslutninger og refusion. Patientregistre, langtidsresultatstudier og digitale overvågningsværktøjer understøtter evidensgenerering om tilbagefaldsreduktion, sikkerhed og livskvalitetsfordele. Patientcentrerede plejemodeller, der understreger støtte til overholdelse og fælles beslutningstagning, styrker terapiens vedholdenhed. Disse tendenser forbedrer mærkets troværdighed, understøtter forhandlinger med betalere og skaber differentiering i et specialiseret terapeutisk landskab.

Vigtige Udfordringer

Høje Behandlingsomkostninger og Refusionsbegrænsninger

De høje omkostninger ved målrettede biologiske lægemidler udgør en stor udfordring for NMOSD-markedets ekspansion. Bekymringer om budgetpåvirkning begrænser refusion i omkostningsfølsomme sundhedssystemer og forsinker adgang i nye regioner. Komplekse krav til forhåndsgodkendelse og step-terapi-politikker kan begrænse rettidig behandlingsstart. Producenter står over for pres for at demonstrere langsigtet værdi gennem resultatdata og patientstøtteprogrammer, hvilket øger kommercialiseringskompleksiteten og potentielt begrænser optagelsen.

Sygdoms Sjældenhed og Begrænset Patientidentifikation

NMOSD’s lave prævalens komplicerer patientidentifikation, klinisk forsøgsrekruttering og kommerciel skalering. Fejldiagnose og underkendelse vedvarer i ikke-specialistmiljøer, hvilket begrænser rettidig henvisning til passende pleje. Små patientpopulationer øger udviklings- og markedsføringsomkostninger pr. patient, mens fragmenterede plejeveje udfordrer konsekvent behandlingsadoption. At overvinde disse barrierer kræver vedvarende uddannelsesindsats, specialiserede netværk og samarbejde med fortalergrupper for at forbedre diagnose og langvarig engagement.

Regional Analyse

Nordamerika

Nordamerika dominerer Neuromyelitis Optica Spectrum Disorder (NMOSD) markedet med en anslået 41% markedsandel, drevet af avancerede diagnostiske kapaciteter, høj sygdomsbevidsthed og tidlig adoption af målrettede biologiske terapier. Regionen drager fordel af udbredt tilgængelighed af AQP4-IgG-testning, stærk neurologtæthed og veletablerede henvisningsveje. Gunstige refusionsrammer og hurtige regulatoriske godkendelser understøtter optagelsen af godkendte komplementhæmmere og B-celle-målrettede terapier. Løbende klinisk forskningsaktivitet og stærk patientfortalervirksomhed forbedrer yderligere tidlig diagnose og langvarig behandlingsadhærens, hvilket opretholder Nordamerikas førende position.

Europa

Europa tegner sig for en anslået 29% andel af det globale NMOSD-marked, understøttet af robuste sundhedssystemer og stigende adoption af retningslinjestyrede behandlingsprotokoller. Lande som Tyskland, Frankrig, Storbritannien og Italien fører den regionale efterspørgsel på grund af specialiserede neurologicentre og forbedret adgang til antistoftestning. Regulatorisk harmonisering og inkludering af NMOSD-terapier på nationale refusionslister styrker markedsindtrængningen. Dog modererer omkostningsbegrænsningspolitikker og varierende refusionstidslinjer på tværs af lande væksten. Øget generering af virkelighedsbaseret evidens og grænseoverskridende klinisk samarbejde fortsætter med at støtte en stabil ekspansion i hele regionen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet udgør cirka 18% af NMOSD-markedet og repræsenterer det hurtigst voksende regionale landskab. Stigende sygdomsgenkendelse, udvidelse af neurologuddannelsesprogrammer og forbedret adgang til diagnostiske tests driver markedsudviklingen. Japan, Kina og Sydkorea bidrager betydeligt på grund af højere rapporteret prævalens og stigende biologisk adoption. Regeringsindsatser for at styrke rammerne for sjældne sygdomme og udvide forsikringsdækningen forbedrer behandlingsadgangen. Mens overkommelighedskravene fortsætter i nogle markeder, understøtter stigende investeringer i bysundhed og partnerskaber med globale medicinalfirmaer en accelererende optagelse af sygdomsspecifikke terapier.

Latinamerika

Latinamerika repræsenterer en anslået 7% markedsandel i NMOSD-markedet, kendetegnet ved gradvis forbedring i diagnose og behandlingsadgang. Brasilien og Mexico fører den regionale efterspørgsel på grund af udvidelse af neurologiinfrastruktur og stigende bevidsthed om autoimmune neurologiske lidelser. Adgang til avancerede biologiske lægemidler forbliver ujævn, med afhængighed af offentlige sundhedssystemer, der påvirker terapiens tilgængelighed. Forsinket diagnose og variabilitet i refusion fortsætter med at udfordre væksten. Ikke desto mindre understøtter stigende inklusion af sjældne sygdomme i nationale sundhedsagendaer og udvidelse af privat sundhedsdeltagelse en moderat, men konsekvent markedsudvikling.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for cirka 5% af det globale NMOSD-marked, hvilket afspejler begrænsede diagnoserater og begrænset adgang til specialiseret pleje. Golfstaterne fører den regionale adoption på grund af bedre sundhedsfinansiering, tilgængelighed af biologiske lægemidler og specialistcentre. I kontrast står dele af Afrika over for betydelige huller i bevidsthed, diagnostisk testning og refusion. Løbende investeringer i tertiære hospitaler, lægeuddannelsesinitiativer og gradvis udvidelse af politikker for sjældne sygdomme forventes at forbedre diagnose og behandlingsoptagelse i prognoseperioden.

Markedssegmenteringer:

Efter Lægemiddelklasse:

- Humørstabilisatorer

- Antikonvulsiva

Efter Administrationsvej:

Efter Virkemekanisme:

- Selektive serotonin-genoptagelsesinhibitorer

- Serotonin-noradrenalin-genoptagelsesinhibitorer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for Neuromyelitis Optica Spectrum Disorder (NMOSD) markedet omfatter blandt andet Bristol-Myers Squibb Company, Otsuka Holdings Co., Ltd., Pfizer Inc., Sumitomo Pharma America, Inc., AbbVie Inc., GSK plc, Teva Pharmaceutical Industries Ltd., Johnson & Johnson Services, Inc., Eli Lilly and Company og AstraZeneca. Neuromyelitis Optica Spectrum Disorder (NMOSD) markedet udviser et konkurrencepræget miljø formet af innovationsintensitet, udvikling af målrettet terapi og stærkt regulatorisk fokus på sjældne neurologiske sygdomme. Markedsdeltagere prioriterer biologiske terapier, der adresserer centrale immunmekanismer for at reducere risikoen for tilbagefald og langvarig invaliditet. Konkurrencen centrerer sig om klinisk effektivitet, sikkerhedsdifferentiering, doseringsbekvemmelighed og langvarig behandlingsbæredygtighed. Virksomheder styrker aktivt deres positioner gennem udvidede kliniske programmer, generering af virkelighedsbaseret evidens og livscyklusstyringsstrategier. Strategiske samarbejder, licensaftaler og geografisk ekspansion understøtter bredere markedsadgang. Tilpasning af refusion og lægeuddannelse forbliver kritiske konkurrenceparametre, især i omkostningsfølsomme regioner. Overordnet set fortsætter vedvarende investeringer i forskning, regulatorisk engagement og patientcentrerede støtteprogrammer med at definere konkurrencesucces i dette specialiserede og hurtigt udviklende terapeutiske landskab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I januar 2025 opkøbte Johnson & Johnson Intra-Cellular Therapies, hvilket tilføjede CAPLYTA (lumateperone) til deres portefølje. Dette opkøb styrker virksomhedens position på markedet og udvider behandlingsmulighederne for bipolar I og II depression.

- I oktober 2024 annoncerede AbbVie og Gedeon Richter et nyt samarbejde for at opdage og udvikle nye mål for neuropsykiatriske tilstande. Dette partnerskab styrker AbbVie’s position på markedet med fokus på at udvikle nye terapier for humørsygdomme.

- I januar 2024 licenserede Thorlabs Sensirions patenterede Quantum Cascade Laser (QCL)-baserede dual-frekvens-kam-spektroskopi (DFCS) teknologi for at udvikle nye midt-infrarøde (Mid-IR) sensorplatforme til miljømæssige og industrielle anvendelser, der kombinerer højhastigheds- og højopløsningskapaciteter til applikationer som gassensorik og kemisk analyse.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på lægemiddelklasse, administrationsvej, virkningsmekanisme og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Målrettede biologiske terapier vil fortsat få fremtrædende plads som standardbehandlingsmuligheder for langvarig tilbagefaldsforebyggelse.

- Udvidet brug af avanceret antistofprøvning vil muliggøre tidligere diagnose og mere præcis patientstratificering.

- Behandlingsstrategier vil i stigende grad lægge vægt på vedvarende sygdomskontrol for at begrænse kumulativ neurologisk handicap.

- Løbende innovation i pipeline vil introducere terapier med forbedrede sikkerhedsprofiler og mere bekvemme doseringsplaner.

- Reelle verdensdata vil spille en større rolle i at vejlede kliniske beslutninger og støtte diskussioner om refusion.

- Patientcentrerede plejemodeller vil styrke overholdelse gennem uddannelse, overvågning og støtteprogrammer.

- Geografisk ekspansion vil forbedre adgangen til NMOSD-terapier i nye og underbetjente markeder.

- Regulatoriske rammer for sjældne sygdomme vil fortsat fremme accelererede udviklings- og godkendelsesveje.

- Digitale sundhedsværktøjer vil understøtte langsigtet sygdomsovervågning og resultatvurdering.

- Konkurrencemæssig differentiering vil i stigende grad afhænge af klinisk værdi, adgangsstrategier og langsigtede patientresultater.