Markedsoversigt

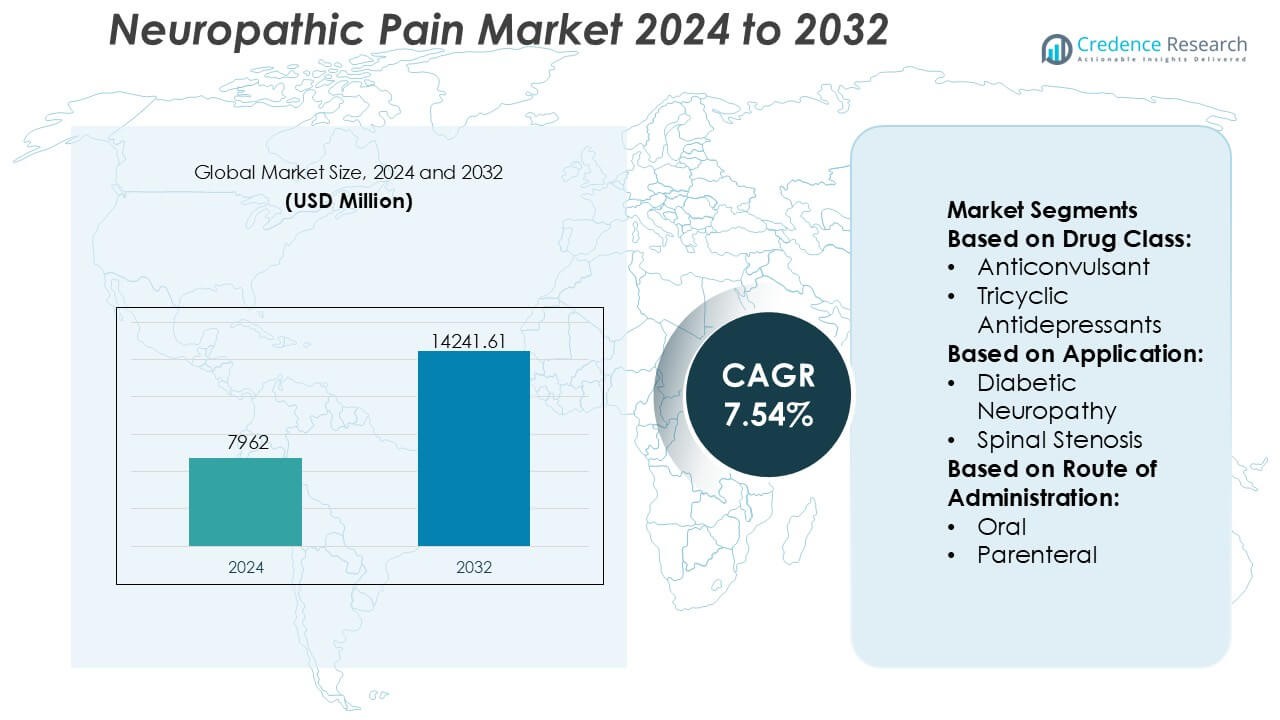

Markedet for neuropatisk smerte blev vurderet til USD 7962 millioner i 2024 og forventes at nå USD 14241,61 millioner i 2032, med en CAGR på 7,54% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for neuropatisk smerte 2024 |

USD 7962 millioner |

| Markedet for neuropatisk smerte, CAGR |

7,54% |

| Markedets størrelse for neuropatisk smerte 2032 |

USD 14241,61 millioner |

Markedet for neuropatisk smerte ledes af veletablerede farmaceutiske aktører med brede porteføljer, der spænder over mærkevarer og generiske terapier, understøttet af stærk produktionskapacitet, regulatorisk ekspertise og omfattende distributionsnetværk. Konkurrencen fokuserer på at optimere sikkerhedsprofiler, udvide ikke-opioide behandlingsmuligheder og forbedre langtidstolerabilitet ved kronisk brug. Livscyklusstyring af modne molekyler, formuleringforbedringer og generering af virkelighedsbaseret evidens forbliver centrale for at opretholde markedspositionen midt i stigende generisk pres. Regionalt dominerer Nordamerika markedet med en præcis andel på 41%, drevet af høj sygdomsprævalens, avancerede diagnostiske kapaciteter, stærk specialistadgang og udbredt anvendelse af evidensbaserede behandlingsretningslinjer. Gunstige refusionsrammer og tidlig optagelse af innovative terapier styrker yderligere regionens førerposition.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for neuropatisk smerte blev vurderet til USD 7.962 millioner i 2024 og forventes at nå USD 14.241,61 millioner i 2032, med en vækst på en CAGR på 7,54% i prognoseperioden.

- Den stigende forekomst af diabetes, kræftrelateret neuropati og postkirurgisk nerveskade fungerer som en primær markedsdriver, der øger efterspørgslen efter langvarig terapi på hospitaler, klinikker og i hjemmeplejen.

- Behandlingstendenser favoriserer ikke-opioide terapier og kombinationsregimer, hvor antikonvulsiva fremstår som det dominerende segment med en anslået andel på 38%, understøttet af stærk klinisk effektivitet og retningslinjeanvendelse.

- Konkurrencemæssige dynamikker understreger livscyklusstyring, udvidelse af generiske porteføljer og formuleringoptimering for at forbedre tolerabilitet midt i prispres fra modne molekyler.

- Regionalt fører Nordamerika med en præcis markedsandel på 41%, drevet af avanceret diagnostik, specialistadgang, stærke refusionsrammer og tidlig anvendelse af evidensbaserede neuropatiske smerteterapier.

Markedssegmenteringsanalyse:

Efter lægemiddelklasse

Markedet for neuropatisk smerte efter lægemiddelklasse viser antikonvulsiva som den dominerende undersegment, der tegner sig for en anslået markedsandel på 38%, drevet af deres etablerede effektivitet i modulering af neuronal excitabilitet og bred retningslinjestøtte. Midler som gabapentinoider forbliver bredt ordineret på grund af forudsigelig dosering og egnethed til langvarig brug. Tricykliske antidepressiva følger, understøttet af dobbelte analgetiske og humørstabiliserende fordele, mens opioider opretholder en begrænset rolle på grund af sikkerheds- og afhængighedsproblemer. Capsaicin og steroider adresserer nicheindikationer, mens andre klasser udvider mulighederne for patientpopulationer med refraktær sygdom.

- For eksempel annoncerede Novartis en endelig aftale om at erhverve Avidity Biosciences for cirka 12 milliarder. Denne aftale styrker betydeligt deres portefølje inden for neurovidenskab og neuromuskulære områder med en ny klasse af RNA-baserede terapier.

Efter Anvendelse

Efter anvendelse repræsenterer diabetisk neuropati den førende undersegment med en præcis markedsandel på 42%, understøttet af den høje globale forekomst af diabetes og tidlige farmakologiske interventionspraksisser. Kontinuerlig symptombyrde og kronisk sygdomsprogression opretholder den langsigtede efterspørgsel efter terapi i denne gruppe. Kemoterapi-inducerede og perifere neuropati-segmenter vinder frem på grund af stigende kræftoverlevelse og aldrende befolkninger. Spinal stenose-relateret neuropatisk smerte forbliver klinisk signifikant, men mere episodisk i behandlingsvarighed. Kategorien “andre” drager fordel af forbedret diagnostisk nøjagtighed på tværs af blandede og idiopatiske neuropatiske tilstande.

- For eksempel fremstiller Teva Pharmaceutical Industries Ltd. generiske pregabalin kapsler i styrkerne 25 mg, 50 mg, 75 mg, 100 mg, 150 mg, 200 mg, 225 mg og 300 mg, hvilket muliggør fine dosisoptrapningsprotokoller, der almindeligvis anvendes i håndtering af diabetisk neuropati.

Efter Administrationsvej

Markedet efter administrationsvej domineres af det orale segment, der holder cirka 71% markedsandel, drevet af brugervenlighed, patientoverholdelse og egnethed til kronisk ambulant behandling. Orale formuleringer understøtter fleksibel titrering og kombinationsterapi, der er i overensstemmelse med langsigtede strategier for kontrol af neuropatisk smerte. Parenteral administration tjener akutte, alvorlige eller refraktære tilfælde, især i hospitalsmiljøer, hvor hurtig virkning er påkrævet. Væksten i dette segment er forbundet med komplekse smertehåndteringsprotokoller, men begrænset bekvemmelighed og højere plejeomkostninger holder orale terapier som den foretrukne førstelinje administrationsvej.

Vigtige Vækstdrivere

Stigende Forekomst af Kroniske Sygdomme og Aldrende Befolkning

Den stigende forekomst af diabetes, kræft, rygsøjleforstyrrelser og postoperative komplikationer fortsætter med at øge byrden af neuropatisk smerte globalt. Aldrende befolkninger står over for højere risici for nerveskader på grund af metaboliske forstyrrelser, degenerative tilstande og langvarig eksponering for neurotoksiske terapier. Forbedrede overlevelsesrater inden for onkologi og kronisk sygdomshåndtering udvider patientgruppen, der kræver langsigtet smertekontrol. Sundhedssystemer anerkender i stigende grad neuropatisk smerte som en særskilt klinisk tilstand, der understøtter tidligere diagnose, vedvarende behandling og bredere anvendelse af farmakologiske og ikke-farmakologiske terapier.

- For eksempel har Abbott fremmet ikke-farmakologisk neuropatisk smertehåndtering gennem sit Proclaim™ XR spinal cord stimulation (SCS) system, som leverer BurstDR™ stimulation bestående af 5 pulser pr. burst ved en intra-burst frekvens på 500 Hz med en burst frekvens på 40 Hz, designet til at efterligne naturlige neuronale fyringsmønstre.

Fremskridt inden for Farmakologiske Terapier og Behandlingsretningslinjer

Kontinuerlig innovation inden for lægemiddeludvikling styrker behandlingsresultaterne i håndteringen af neuropatisk smerte. Udvidet brug af antikonvulsiva, antidepressiva, topiske midler og kombinationsterapier forbedrer symptomkontrol og patientens efterlevelse. Opdaterede kliniske retningslinjer understreger mekanismebaseret terapiudvælgelse og personlige doseringsstrategier, der opfordrer til optimerede ordinationspraksis. Formuleringer med forlænget frigivelse og forbedrede sikkerhedsprofiler reducerer bivirkninger og forbedrer langtidsbrug. Disse fremskridt understøtter bredere lægeaccept og styrker rollen af evidensbaseret farmakoterapi i rutinemæssig neuropatisk smertepleje.

- For eksempel administreres Depomeds FDA-godkendte mærkning, GRALISE, en gang dagligt ved en total dosis på 1.800 mg, leveret via 600 mg tabletter, og opnår en median tid til maksimal plasmakoncentration på cirka 8 timer efter aftensmåltidet.

Forbedret Diagnose, Bevidsthed og Adgang til Pleje

Øget klinisk bevidsthed og forbedrede diagnostiske værktøjer bidrager til tidligere identifikation af neuropatiske smertetilstande. Standardiserede smerteskalaer og forbedret differentiering mellem nociceptiv og neuropatisk smerte understøtter præcise behandlingsbeslutninger. Uddannelsesinitiativer, der retter sig mod sundhedspersonale, øger efterlevelsen af bedste praksis-protokoller. Samtidig forbedrer udvidet adgang til specialpleje, smerteklinikker og telemedicinplatforme behandlingsmulighederne i både by- og semi-urbane områder, hvilket driver en vedvarende efterspørgsel efter neuropatiske smertebehandlinger.

Vigtige Tendenser & Muligheder

Skift Mod Personlig og Multimodal Smertehåndtering

Behandlingsstrategier favoriserer i stigende grad personlige tilgange, der kombinerer farmakologiske, adfærdsmæssige og interventionelle terapier. Klinikere anvender multimodale regimer tilpasset smertens ætiologi, sværhedsgrad og patientens komorbiditeter. Genetisk profilering, patientrapporterede resultater og digitale overvågningsværktøjer understøtter individuel terapioptimering. Denne tendens forbedrer behandlingseffektiviteten og reducerer forsøg-og-fejl ordination. Muligheder opstår for terapier, der er positioneret inden for integrerede plejemodeller, der adresserer både smerteintensitet og funktionel forbedring.

- For eksempel udnytter GSK et af verdens største genetiske datasæt, som er udvidet til over 15 millioner anonymiserede genomiske optegnelser (langt over de 2 millioner nævnt i ældre rapporter).

Voksende Anvendelse af Ikke-Opioide og Topiske Terapier

Bekymringer over opioidafhængighed fremskynder skiftet mod ikke-opioide alternativer i håndteringen af neuropatisk smerte. Antikonvulsiva, antidepressiva, capsaicinplastre og topisk lidokain vinder indpas på grund af gunstige sikkerhedsprofiler. Sundhedsudbydere prioriterer langvarig tolerabilitet og reduceret systemisk eksponering. Denne overgang skaber muligheder for innovative formuleringer, kombinationsprodukter og lokaliserede leveringssystemer, der giver vedvarende lindring, mens de minimerer bivirkninger og regulatoriske begrænsninger.

- For eksempel har Merck i sine forskningsoplysninger afsløret, at deres smerteopdagelsesprogrammer har screenet mere end 1,2 millioner småmolekylære forbindelser mod validerede perifere nervemål, herunder spændingsstyrede natriumkanaler, der er involveret i neuropatisk smertesignalering.

Udvidelse af Digitale Sundhedsløsninger og Fjernstyringsløsninger for Smerte

Digitale terapeutiske løsninger, fjernovervågning og telekonsultationer supplerer i stigende grad konventionelle behandlinger for neuropatisk smerte. Mobilapplikationer muliggør symptomsporing, medicinadhærens og feedback fra klinikere i realtid. Fjernplejemodeller forbedrer kontinuiteten i behandlingen for patienter med kroniske smerter og udvider adgangen i underbetjente regioner. Disse løsninger understøtter databaseret beslutningstagning og langsigtet sygdomshåndtering, hvilket åbner muligheder for teknologisk understøttede plejeplatforme integreret med farmakologiske terapier.

Vigtige udfordringer

Heterogenitet i sygdomspræsentation og variabel behandlingsrespons

Neuropatisk smerte omfatter forskellige ætiologier, symptomer og progressionsmønstre, hvilket komplicerer standardiserede behandlingsmetoder. Patienter udviser ofte varierende respons på den samme terapi, hvilket kræver flere justeringer og forlængede titreringsperioder. Komorbiditeter som depression, angst og søvnforstyrrelser påvirker yderligere resultaterne. Denne kliniske kompleksitet øger behandlingens varighed, sundhedsforbrug og patientutilfredshed, hvilket udgør udfordringer for at opnå konsekvent terapeutisk succes på tværs af brede patientpopulationer.

Bivirkninger og begrænsninger ved langvarig behandling

Mange neuropatiske smertemedicin er forbundet med bivirkninger som svimmelhed, sedation, kognitive forstyrrelser og gastrointestinale forstyrrelser. Disse problemer begrænser dosisøgning og langvarig adhærens, især blandt ældre patienter. Bekymringer over lægemiddelinteraktioner i polyfarmaci-miljøer begrænser yderligere brugen. At balancere effektivitet med tolerabilitet forbliver en vedvarende udfordring, hvilket understreger behovet for sikrere terapier, der leverer vedvarende smertelindring uden at kompromittere livskvaliteten.

Regional analyse

Nordamerika

Nordamerika fører markedet for neuropatisk smerte med en anslået 41% markedsandel, understøttet af en høj forekomst af diabetes, kræftrelateret neuropati og postkirurgiske nerveskader. Stærk klinisk bevidsthed, tidlig diagnose og udbredt anvendelse af evidensbaserede behandlingsretningslinjer driver konsekvent terapianvendelse. Avanceret sundhedsinfrastruktur muliggør bred adgang til neurologer, smerteeksperter og tværfaglige klinikker. Høje receptvolumener af mærke- og generiske neuropatiske smertemedicin styrker yderligere den regionale dominans. Løbende innovation inden for ikke-opioide terapier og digitale smertehåndteringsløsninger fortsætter med at opretholde markedslederskab i USA og Canada.

Europa

Europa tegner sig for cirka 27% af det globale marked for neuropatisk smerte, drevet af en aldrende befolkning og stigende forekomst af kroniske neurologiske og metaboliske lidelser. Veludbyggede offentlige sundhedssystemer understøtter standardiseret diagnose og langsigtet smertehåndtering. Stærk overholdelse af kliniske retningslinjer fremmer brugen af antidepressiva, antikonvulsiva og topiske terapier som førstevalg. Øget fokus på at reducere opioidafhængighed fremskynder anvendelsen af alternative terapier. Lande som Tyskland, Storbritannien, Frankrig og Italien bidrager betydeligt på grund af avancerede smerteklinikker, refusionsdækning og voksende investeringer i kronisk smerteforskning.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har omkring 21% markedsandel og repræsenterer det hurtigst voksende regionale marked for neuropatisk smerte. Stigende forekomst af diabetes, øgede overlevelsesrater for kræft og voksende ældre befolkninger udvider patientgrundlaget betydeligt. Forbedring af sundhedsinfrastruktur, større lægebevidsthed og øget adgang til overkommelige generiske lægemidler understøtter markedsudvidelsen. Urbanisering og livsstilsændringer øger yderligere forekomsten af neuropatisk smerte. Lande som Kina, Indien, Japan og Sydkorea driver væksten gennem forbedrede diagnostiske evner og øget anvendelse af farmakologiske terapier, mens regeringsinitiativer forbedrer adgangen til behandlingstjenester for kroniske smerter.

Latinamerika

Latinamerika indfanger en anslået 7% andel af markedet for neuropatisk smerte, understøttet af gradvise forbedringer i sundhedsadgang og håndtering af kroniske sygdomme. Øget diagnose af diabetisk neuropati og posttraumatisk nerveskade driver efterspørgslen efter terapi. Brasilien og Mexico forbliver de vigtigste bidragydere på grund af udvidede hospitalsnetværk og voksende tilgængelighed af receptpligtige smertestillende medicin. Selvom adgangen til avancerede terapier forbliver ujævn, understøtter stigende bevidsthed blandt sundhedsprofessionelle og patienter en stabil optagelse. Løbende investeringer i offentlige sundhedsprogrammer og tilgængelighed af generiske lægemidler fortsætter med at styrke den regionale markedsposition.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika repræsenterer cirka 4% af det globale marked for neuropatisk smerte. Markedsvæksten forbliver moderat på grund af begrænset adgang til specialister og underdiagnosticering i flere lande. Dog understøtter forbedring af sundhedsinfrastrukturen i Golfstaterne øget anvendelse af behandlinger for neuropatisk smerte. Stigende forekomst af diabetes og kræftrelateret nerveskade bidrager til efterspørgselsvækst. Regeringsledet modernisering af sundhedsvæsenet, udvidelse af private hospitaler og voksende lægebevidsthed forbedrer gradvist adgangen til behandling. Selvom ulighederne består, forventes langsigtede investeringer i sundhedssystemer at forbedre markedsindtrængningen i hele regionen.

Markedssegmenteringer:

Efter lægemiddelklasse:

- Antikonvulsiva

- Tricykliske antidepressiva

Efter anvendelse:

- Diabetisk neuropati

- Spinal stenose

Efter administrationsvej:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for neuropatisk smerte omfatter Mallinckrodt Pharmaceuticals, Novartis, Teva Pharmaceutical, Abbott, Depomed, GlaxoSmithKline, Merck, Endo International, Pfizer og AstraZeneca. Markedet for neuropatisk smerte viser en konkurrencestruktur kendetegnet ved en blanding af etablerede terapier og løbende inkrementel innovation. Konkurrencen fokuserer på produktdifferentiering, optimering af sikkerhedsprofil og langvarig tolerabilitet ved kronisk brug. Markedsdeltagere prioriterer ikke-opioide behandlingsmuligheder, langtidsvirkende formuleringer og kombinationsterapier for at forbedre patientens overholdelse og kliniske resultater. Prispresset fra generiske alternativer påvirker porteføljestrategier, hvilket opmuntrer til livscyklusstyring og formuleringforbedringer. Overholdelse af regler, tilpasning til refusion og generering af virkelighedsbeviser spiller en kritisk rolle i at opretholde markedsnærvær. Derudover fokuserer virksomheder i stigende grad på at udvide adgangen gennem bredere geografisk dækning og integration af digitale sundhedsværktøjer, der understøtter mere omfattende og patientcentrerede tilgange til håndtering af neuropatisk smerte.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Mallinckrodt Pharmaceuticals

- Novartis

- Teva Pharmaceutical

- Abbott

- Depomed

- GlaxoSmithKline

- Merck

- Endo International

- Pfizer

- AstraZeneca

Seneste udviklinger

- I september 2025 annoncerede Lexicon Pharmaceuticals (USA) opmuntrende kliniske resultater for sin AAK1-hæmmer Pilavapadin i diabetisk perifer neuropatisk smerte. Dataene viste betydelig smertelindring og forbedret nervefunktion, hvilket positionerer kandidaten som en næste-generations oral terapi, der sigter mod at imødekomme de uopfyldte behov hos patienter med kronisk neuropatisk smerte.

- I juli 2025 præsenterede AlzeCure Pharma (Sverige) nye fase IIa kliniske data for sin undersøgelsesmedicin ACD440, en TRPV1-antagonist gel, på NeuPSIG 2025 Pain Conference. Resultaterne demonstrerede lovende effekt i reduktion af perifer neuropatisk smerte med minimale bivirkninger, hvilket styrker virksomhedens førerposition inden for topiske, ikke-opioide smerteterapier.

- I april 2025 blev Lyka Labs (Indien) tildelt et patent for sin Pregabalin Gel 8% topiske formulering designet til at behandle diabetisk neuropatisk smerte. Innovationen tilbyder en lokaliseret, ikke-systemisk tilgang, der reducerer bivirkninger forbundet med orale formuleringer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på lægemiddelklasse, anvendelse, administrationsvej og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt udsyn

- Håndtering af neuropatisk smerte vil i stigende grad fokusere på ikke-opioide terapier for at adressere bekymringer om langsigtet sikkerhed og afhængighed.

- Personlige behandlingsmetoder vil få større betydning, understøttet af bedre patientstratifikation og mekanismebaseret terapivalg.

- Fortsat innovation inden for forlænget frigivelse og målrettede lægemiddelleveringssystemer vil forbedre overholdelse og symptomkontrol.

- Digitale sundhedsværktøjer vil spille en større rolle i overvågning af smerteintensitet, behandlingsrespons og medicinoverholdelse.

- Kliniske retningslinjer vil yderligere standardisere diagnose- og behandlingsveje på tværs af sundhedssektorer.

- Øget bevidsthed blandt sundhedsprofessionelle vil understøtte tidligere diagnose og rettidig initiering af terapi.

- Kombinationsterapier vil se bredere anvendelse for at adressere komplekse og refraktære neuropatiske smertetilstande.

- Udvidet adgang til pleje i nye markeder vil øge behandlingspenetrationen i prognoseperioden.

- Virkelighedsbaseret evidens vil i stigende grad påvirke ordinationsbeslutninger og refusionsovervejelser.

- Løbende forskning i nye virkningsmekanismer vil understøtte udviklingen af sikrere og mere effektive terapier.