Markedsoversigt

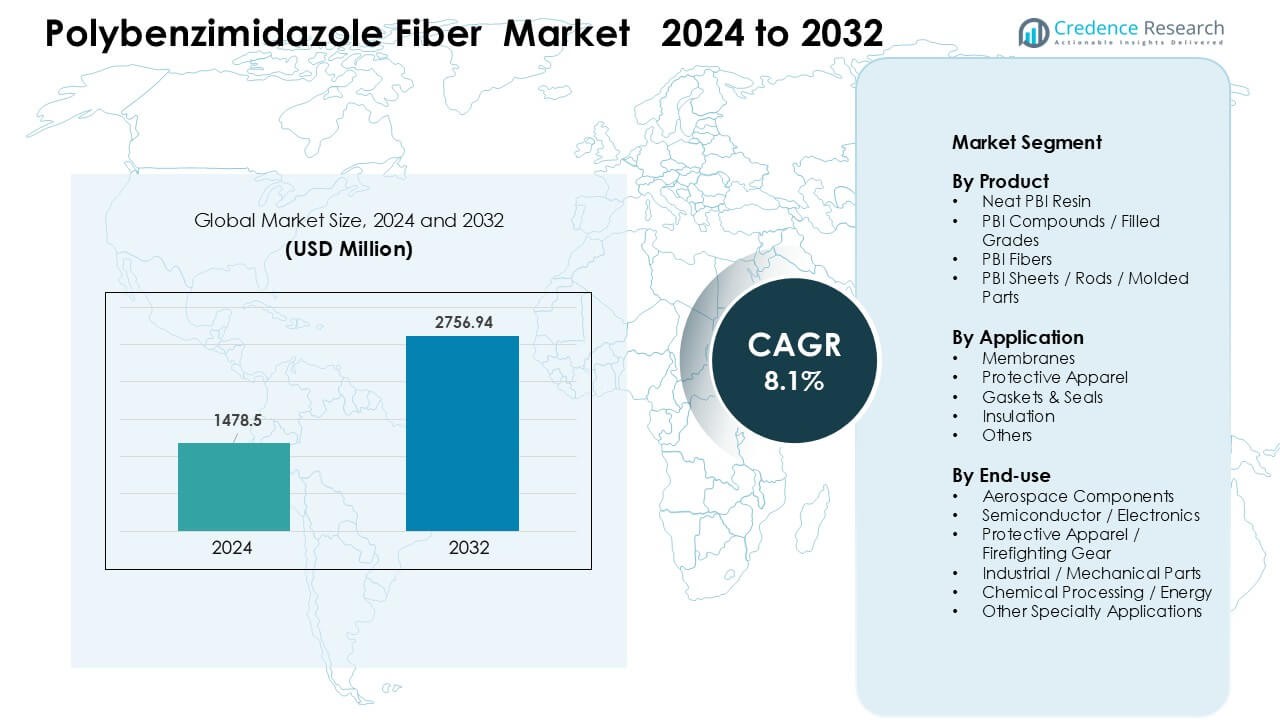

Polybenzimidazol Fiber Marked blev vurderet til USD 1478,5 millioner i 2024 og forventes at nå USD 2756,94 millioner i 2032, med en vækstrate (CAGR) på 8,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polybenzimidazol Fiber Markedsstørrelse 2024 |

USD 1478,5 Millioner |

| Polybenzimidazol Fiber Marked, CAGR |

8,1% |

| Polybenzimidazol Fiber Markedsstørrelse 2032 |

USD 2756,94 Millioner |

Polybenzimidazol Fiber Markedet er præget af stærk konkurrence blandt førende aktører som PBI Performance Products, Inc, Mitsubishi Chemical Advanced Materials AG, Victrex plc, Polymics Ltd, Bally Ribbon Mills, Goodfellow Corporation, Shanghai Songhan Plastics Technology Co., Ltd, Atkins & Pearce, TenCate Protective Fabrics og Swicofil AG. Disse virksomheder styrker markedsdækningen gennem avancerede PBI fiberteknologier, udvikling af højrenhedsharpiks og skræddersyede løsninger til luftfart, forsvar, halvleder og beskyttelsesbeklædningsapplikationer. Nordamerika forblev den førende region i 2024 med omkring 38% andel, understøttet af stærke luftfartsprogrammer, høj indkøb af brandmandsudstyr og omfattende halvlederproduktionsaktivitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Polybenzimidazol Fiber Markedet nåede USD 1478,5 millioner i 2024 og forventes at nå USD 2756,94 millioner i 2032 med en CAGR på 8,1% i 2025–2032.

- Stærke drivkræfter inkluderer stigende efterspørgsel efter varmebestandige materialer i luftfart, brandmandsudstyr og halvlederproduktion, hvor PBI fibre har den største produktandel på omkring 42%.

- Vigtige tendenser inkluderer øget anvendelse af PBI i næste generations beskyttelsesbeklædning og udvidet brug i højtemperaturmembraner til brændselscelle- og energisystemer.

- Det konkurrenceprægede landskab omfatter aktører som PBI Performance Products, Mitsubishi Chemical Advanced Materials, Victrex, Polymics og TenCate Protective Fabrics, hvor virksomheder fokuserer på højtydende fiberteknik og materialer i renrumskvalitet.

- Nordamerika førte markedet med omkring 38% andel, efterfulgt af Europa med 28% og Asien-Stillehavet med 26%, mens beskyttelsesbeklædning dominerede applikationer med næsten 48% andel i 2024.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Produkt

PBI fibre havde den dominerende andel i 2024 med omkring 42% af Polybenzimidazol Fiber Markedet. Stærk varmebestandighed, flammestabilitet og lav afgasning understøttede bred anvendelse på tværs af luftfart, forsvar og industrielt sikkerhedsudstyr. Ren PBI harpiks og fyldte kvaliteter opnåede stabil fremgang i præcisionsdele på grund af bedre dimensionsstabilitet. Plader, stænger og støbte dele udvidede også i nichetekniske anvendelser, hvor høj mekanisk udholdenhed var vigtig. Bredere anvendelse af avancerede polymerer i fly og halvlederudstyr styrkede yderligere PBI fibrenes føring.

- For eksempel er PBI Advanced Materials Co., Ltd. et selvstændigt firma og medlem af den japanske Sato Group, som fremstiller og sælger PBI-materialer under licens fra PBI Performance Products (et amerikansk firma, der er leverandør af råmaterialer), ikke Toray Advanced Materials.

Efter Anvendelse

Beskyttelsesbeklædning førte markedet i 2024 med næsten 48% andel på grund af strenge sikkerhedsstandarder inden for brandbekæmpelse, militære operationer og industriel håndtering. Efterspørgslen steg, da slutbrugere tog høje temperatur- og flammebestandige dragter i brug for at forbedre arbejdstagerbeskyttelsen. Membraner voksede inden for filtrering og brændselscellesystemer, mens pakninger og tætninger avancerede i barske miljøoperationer. Isolering og andre specialanvendelser fik støtte fra stigende behov for termisk styring. Stærkt regulatorisk pres og stigende overholdelse af arbejdssikkerhed hjalp med at opretholde beskyttelsesbeklædningens førerposition.

- For eksempel er Zylon® et varemærket navn for poly(p-phenylene-2,6-benzobisoxazole) (PBO) fiber, og det fremstilles udelukkende af det japanske firma Toyobo Co., Ltd.

Efter Slutanvendelse

Beskyttelsesbeklædning og brandbekæmpelsesudstyr dominerede i 2024 med omkring 46% andel, drevet af højere indkøb i forsvars-, luftfarts- og farlige industrisektorer. Luftfartskomponenter udvidede sig med bredere brug af letvægts- og varmebestandige materialer i kabiner og motoromgivelser. Halvleder- og elektronikbrug voksede på grund af efterspørgslen efter lavkontaminationsmaterialer. Industrielle mekaniske dele og kemiske behandlingsanvendelser oplevede gradvis adoption, da virksomheder opgraderede til højtydende polymerer. Bredt fokus på termisk sikkerhed og materialepålidelighed holdt beskyttelsesbeklædning som den førende slutanvendelseskategori.

Vigtige Vækstdrivere

Høj Efterspørgsel efter Avancerede Varmebestandige Materialer

Markedet for Polybenzimidazol Fiber vokser stærkt på grund af stigende efterspørgsel efter varmebestandige materialer på tværs af luftfart, forsvar og industrielle sikkerhedsanvendelser. Mange slutbrugere erstatter nu konventionelle aramid- og kulstofbaserede materialer med PBI på grund af stærkere flammestabilitet, overlegen termisk udholdenhed over 400°C og lavere røgudvikling. Disse fordele understøtter bredere brug i brandmandsdragter, flyinteriører og højrisiko industrielle miljøer, hvor pålidelighed er afgørende. Vækst kommer også fra udvidet luftfartsproduktion og øget globalt forsvarsforbrug, hvilket presser producenter til at skaffe materialer med højere ydeevnemarginer. Stærkt regulatorisk pres på arbejdstagersikkerhed øger yderligere adoptionen.

- For eksempel leverer Toray Advanced Composites en bred vifte af avancerede materialer til disse industrier, herunder flammehæmmende materialer til flyinteriører og højtydende kompositter til kritiske forsvarsanvendelser. PBI-fibre er veldokumenterede for deres brug i brandmandsudstyr, astronautdragter og flys brandblokerende lag.

Udvidelse af Halvleder- og Elektronikproduktion

Halvleder- og elektroniksektoren driver efterspørgslen efter PBI-fibre på grund af deres lave udgasning, kemiske resistens og dimensionelle stabilitet. Disse egenskaber er vitale i waferhåndteringssystemer, plasmabehandlingsudstyr og renrumskomponenter, hvor kontaminationskontrol forbliver essentiel. Hurtig vækst i chipfabrikationskapacitet i Asien, USA og Europa øger behovet for højrenhedstekniske materialer. PBI-fibre understøtter næste generations litografiplatforme og avancerede emballagelinjer, der opererer under høj varme og barske plasmabetingelser. Flere investeringer i fabrikker og stigende efterspørgsel efter højtydende elektronik holder denne driver stærk.

- For eksempel bruges Celanese PBI-fibre i waferhåndtering og plasmaætsningskomponenter, hvilket tilbyder lav udgasning og kemisk resistens, der er kritisk for at opretholde renrumsstandarder i halvlederfabrikker.

Øget Anvendelse i Højtydende Filtrerings- og Energisystemer

PBI-fibre vinder indpas i membraner, filtre og isoleringssystemer brugt i brændselsceller, energilagring og kemisk behandling. Deres kemiske stabilitet og varmetolerance tillader længere driftstid i aggressive miljøer. Vækst i udviklingen af brintbrændselsceller øger efterspørgslen efter PBI-baserede protonudvekslingsmembraner og varm-gas filtreringsenheder. Industriel gasadskillelse og håndtering af farlige kemikalier er også afhængige af robuste materialer, hvilket understøtter højere forbrug. Efterhånden som globale energisystemer skifter mod renere teknologier, adopterer mange virksomheder PBI på grund af dets langvarige holdbarhed og reducerede vedligeholdelsesbehov. Disse faktorer gør højtydende filtrerings- og energisystemer til en stærk markedsdriver.

Vigtige Tendenser & Muligheder

Stigende Brug i Innovation af Beskyttelsestøj

En stor tendens er brugen af PBI-fibre i næste generations beskyttelsestøj designet til lettere vægt, forbedret varmeskjold og bedre komfort for bæreren. Brandvæsener, industrielle faciliteter og militære enheder investerer i opgraderet udrykningsudstyr, der kan modstå intens termisk eksponering og give længere flugttider. Producenter kombinerer PBI med para-aramid og FR viskoseblandinger for at forbedre fleksibilitet og fugtstyring. Voksende forekomster af industrielle brande og højere globale sikkerhedsstandarder presser på for hurtig udskiftning af ældre udstyr. Denne mulighed udvides, efterhånden som nye økonomier hæver overholdelsesnormer og moderniserer brand- og redningsinfrastruktur.

- For eksempel udviklede Celanese oprindeligt PBI-fiber i partnerskab med NASA og det amerikanske luftvåben og kommercialiserede det i 1980’erne.

Vækst i Luftfarts- og Rumfartsapplikationer

Luftfartsproducenter anvender PBI-fibre til isoleringsmåtter, termiske barrierer og strukturelle komponenter, der kræver lav antændelighed og langvarig pålidelighed. Vægtreduktion og sikkerhedsforbedring forbliver kerneformål i kommercielle luftfarts- og forsvarsprogrammer, hvilket øger tiltrækningen af højtydende polymerer. Den ekspanderende rumfartssektor skaber nye muligheder i opsendelseskøretøjer, satellitter og genindtrængningssystemer, der opererer under ekstreme temperaturer. PBI understøtter stabilitet i iltrige miljøer, hvilket gør det værdifuldt i bemandede missioner. Efterhånden som den globale flyproduktion stiger og rumforskning accelererer, opnår markedet betydelige langsigtede muligheder.

- For eksempel er Solvay en producent af højtydende polymerer, inklusive PBI (som de erhvervede fra Celanese) og PVDF-produkter, men Zylon®-mærket (PBO-fiber) ejes og fremstilles af det japanske firma Toyobo.

Fremskridt i Højtemperatur Membranteknologi

Udviklingen af avancerede membranteknologier tilbyder stærke muligheder for PBI-fibre, da industrier stræber efter højere effektivitet i kemisk separation, brintproduktion og brændselscelleenergisystemer. Virksomheder sigter mod at skabe membraner, der opretholder ydeevne under høj varme og korrosive forhold, hvor PBI udmærker sig. Voksende investeringer i brintinfrastruktur, kulstoffangst og industriel filtrering understøtter disse fremskridt. PBI’s evne til at bevare mekanisk styrke ved forhøjede temperaturer gør det til et foretrukket materiale til næste generations membrandesign. Denne tendens fortsætter, efterhånden som bæredygtighedsmål driver efterspørgslen efter holdbare materialer med længere levetid.

Vigtige Udfordringer

Høje Produktionsomkostninger og Begrænset Tilgængelighed af Råmaterialer

En vigtig udfordring er de høje produktionsomkostninger ved PBI på grund af kompleks syntese, specialiseret bearbejdning og begrænset råvareforsyning. Fremstillingen kræver kontrolleret polymerisation og højtemperaturspinding, hvilket øger kapital- og driftsomkostningerne. Disse udgifter begrænser ofte anvendelsen til højværdianvendelser, hvilket forsinker bredere kommercialisering. Få producenter opererer i stor skala, hvilket skaber risici for forsyningskoncentration og lange leveringstider. Nye aktører står over for høje tekniske barrierer, hvilket begrænser konkurrencen. Sådanne begrænsninger reducerer prisfleksibiliteten, hvilket gør det sværere for industrier med omkostningsfølsomme operationer at anvende PBI-baserede løsninger.

Konkurrence fra billigere højtydende materialer

En anden udfordring stammer fra stærk konkurrence mod billigere alternativer som aramidfibre, polyimidfibre og avancerede kulstofbaserede materialer. Mange af disse substitutter tilbyder acceptabel termisk og mekanisk ydeevne til betydeligt lavere priser, hvilket gør dem foretrukne i mellemrisikoapplikationer. Industrier vælger ofte materialer baseret på omkostnings-ydelsesbalance, og PBIs premiumposition begrænser anvendelsen uden for kritiske miljøer. Løbende forbedringer i alternative FR-materialer intensiverer yderligere denne udfordring. For at forblive konkurrencedygtige skal PBI-leverandører forbedre produktionseffektiviteten, udvide anvendelsesfordelene og udvikle blandede løsninger med bedre omkostningseffektivitet.

Regional analyse

Nordamerika

Nordamerika havde omkring 38% andel af Polybenzimidazole Fiber Market i 2024, drevet af stærk efterspørgsel på tværs af luftfart, forsvar og brandslukningsbeskyttelsessystemer. USA førte an i anvendelsen på grund af høje sikkerhedsstandarder, avanceret flyproduktion og bredere indkøb af premium brandslukningsudstyr. Vækst i halvlederfremstilling i regionen understøttede også brugen af PBI i renrumskomponenter og højvarmebearbejdningsværktøjer. Stigende investeringer i højtemperaturfiltrering og brintenergisystemer styrkede materialefterspørgslen. Stærk regulatorisk overholdelse og en veletableret industriel base holdt Nordamerika som det førende regionale marked.

Europa

Europa tegnede sig for næsten 28% andel i 2024, understøttet af strenge industrielle sikkerhedsnormer, høj bilteknisk aktivitet og avancerede luftfartsprogrammer. Tyskland, Frankrig og Storbritannien viste stærk anvendelse i beskyttelsestøj, flyinteriør og kemikalieresistente komponenter. Regionens vækst i brintbrændselscelleforskning og højtemperaturmembranudvikling fremmede yderligere PBI-brugen. Stærke overholdelseskrav til flammebestandigt udstyr og arbejdstagerbeskyttelse opmuntrede til indkøb på tværs af industrielle faciliteter. Udvidelse af halvlederemballageoperationer og modernisering af luftfart hjalp Europa med at opretholde stabil markedsvækst.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede omkring 26% andel i 2024 og forblev det hurtigst voksende regionale marked på grund af ekspanderende elektronikfremstilling, halvlederfremstilling og industriel produktion. Kina, Japan, Sydkorea og Taiwan øgede brugen af PBI-materialer i renrumssystemer, plasmabearbejdningsværktøjer og termisk resistente komponenter. Stigende investeringer i luftfartsudvikling og modernisering af brandslukningsudstyr understøttede yderligere efterspørgslen. Voksende kemisk bearbejdningskapacitet øgede også kravene til højtemperaturforseglinger og membraner. Stærk industriel ekspansion og teknologiske opgraderinger hjalp Asien-Stillehavsområdet med at accelerere PBI-forbruget på tværs af forskellige anvendelser.

Latinamerika

Latinamerika havde tæt på 5% andel i 2024, med gradvis vækst drevet af stigende adoption af industrielt sikkerhedsudstyr og selektiv indkøb inden for luftfart. Brasilien og Mexico førte regionen på grund af ekspanderende produktionsbaser og stærkere arbejdssikkerhedsregler. Efterspørgslen steg i raffinaderioperationer, kemikaliehåndtering og højrisikoindustriområder, der kræver flammebestandigt beskyttelsestøj. Begrænset indenlandsk produktionskapacitet bremsede bredere optagelse, men import fra Nordamerika og Europa understøttede stabilt forbrug. Voksende interesse for avancerede filtrerings- og energisystemer tilføjede yderligere markedsmuligheder.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for omkring 3% andel i 2024, hovedsageligt understøttet af olie-, gas- og kemikaliebehandlingssektorerne. Lande som Saudi-Arabien, UAE og Sydafrika adopterede PBI-baseret beskyttelsestøj til højtemperatur og farlige operationer. Stigende investeringer i luftfartstjenester og industriel infrastruktur tilbød moderate vækstmuligheder. Begrænset lokal produktionskapacitet holdt afhængigheden af import høj, hvilket bremsede bredere adoption. Dog hjalp løbende opgraderinger i sikkerhedsprotokoller og industriel modernisering med at opretholde stabil regional efterspørgsel.

Markedssegmenteringer:

Efter produkt

- Rent PBI Resin

- PBI Kompositter / Fyldte Kvaliteter

- PBI Fibre

- PBI Plader / Stænger / Støbte Dele

Efter anvendelse

- Membraner

- Beskyttelsestøj

- Pakninger & Tætninger

- Isolering

- Andre

Efter slutbrug

- Luftfartskomponenter

- Halvleder / Elektronik

- Beskyttelsestøj / Brandbekæmpelsesudstyr

- Industrielle / Mekaniske Dele

- Kemisk Behandling / Energi

- Andre Specialanvendelser

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab på Polybenzimidazole Fiber Market formes af nøgleaktører som PBI Performance Products, Inc, Mitsubishi Chemical Advanced Materials AG, Victrex plc, Polymics Ltd, Bally Ribbon Mills, Goodfellow Corporation, Shanghai Songhan Plastics Technology Co., Ltd, Atkins & Pearce, TenCate Protective Fabrics og Swicofil AG. Disse virksomheder fokuserer på avancerede PBI fiberformuleringer, højrenhedsresinproduktion og udvidelse af forsyningen til luftfart, forsvar, elektronik og beskyttelsestøjsapplikationer. Mange producenter investerer i at forbedre termisk stabilitet, mekanisk styrke og kemisk modstandsdygtighed for at understøtte næste generations brandbekæmpelsesudstyr, halvlederkomponenter og højtemperaturfiltreringssystemer. Strategiske partnerskaber med luftfartskontraktører, forsvarsagenturer og industrielle sikkerhedsleverandører styrker markedspositionen. Flere aktører udforsker også PBI-blandinger for at reducere omkostningerne og forbedre stofkomforten, hvilket muliggør bredere adoption i beskyttelsestøj. Stigende efterspørgsel efter renrumsmaterialer og højtydende membraner presser virksomheder til at forbedre produktionskapaciteten og globale distributionsnetværk.

Nøglespilleranalyse

- PBI Performance Products, Inc

- Mitsubishi Chemical Advanced Materials AG

- Victrex plc

- Polymics Ltd

- Bally Ribbon Mills

- Goodfellow Corporation

- Shanghai Songhan Plastics Technology Co., Ltd

- Atkins & Pearce

- TenCate Protective Fabrics

- Swicofil AG

Seneste udviklinger

- I maj 2025 understreger Victrex plc Victrex’s halvårsresultater (H1 2025, offentliggjort maj 2025) fremskridt i deres Aerospace Composites / højtydende polymerprogrammer (f.eks. LMPAEK-kvalificering med OEM’er og fremskridt i “mega-programmer”, der målretter luftfarts- og traumemarkederne). Selvom Victrex er bedst kendt for PAEK/PEEK snarere end PBI, viser disse udsagn en fortsat F&U/kommerciel indsats inden for højtemperatur, luftfartspolymerapplikationer, hvilket er relevant for PBI-efterspørgsel, selvom det ikke er en direkte PBI-fiber meddelelse fra Victrex.

- I april 2025 forbliver PBI Performance Products, Inc. PBI verdens dedikerede producent af PBI-fiber og fortsætter med at markedsføre sin Celazole®/PBI-familie til ekstreme temperatur- og beskyttelsesapplikationer (virksomhedens produktsider og “om” information). Jeg kunne ikke finde en ny pressemeddelelse fra april 2025 om ejerskifte eller et nyt anlæg på PBI’s hjemmeside; historisk ejerskab af InterTech går tilbage til 2005.

- I juli 2024 lancerede TenCate Protective Fabrics PBI® Peak5® ultralette brandhæmmende ydre skal i partnerskab med PBI Performance Products, målrettet strukturelt brandbekæmpelsesudstyr og styrkede TenCates position inden for højkvalitets PBI-baserede beskyttelsesstoffer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse, Slutbrug og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder om, hvordan man navigerer i markedets kompleksitet.

Fremtidigt Udsyn

- Efterspørgslen efter ultra-højtemperaturfibre vil stige, efterhånden som luftfarts- og forsvarsprogrammer udvides.

- Anvendelsen af avanceret brandmands- og industriel beskyttelsesudstyr vil styrkes på grund af strengere sikkerhedsnormer.

- Vækst i halvlederproduktion vil øge behovet for lav-afgasende, varmebestandige PBI-komponenter.

- Brændselscelle- og brintsystemer vil skabe nye muligheder for PBI-membraner og filtreringsenheder.

- Producenter vil investere i omkostningseffektiv bearbejdning for at reducere produktionskompleksitet og forbedre skalerbarhed.

- Blandede PBI-stoffer vil vinde indpas for at balancere ydeevne, komfort og overkommelighed i beskyttelsestøj.

- Vækst i renrumsinfrastruktur vil drive højere forbrug af kontaminationsresistente PBI-materialer.

- Kemisk behandling og energisektorer vil udvide brugen af PBI-tætninger, pakninger og isolering under barske forhold.

- Fremvoksende markeder vil i højere grad tage PBI til sig, efterhånden som sikkerhedsregler og industriel modernisering forbedres.

- Materialeinnovation vil forbedre mekanisk styrke og termisk udholdenhed, hvilket understøtter bredere højtydende anvendelser.