Markedsoversigt

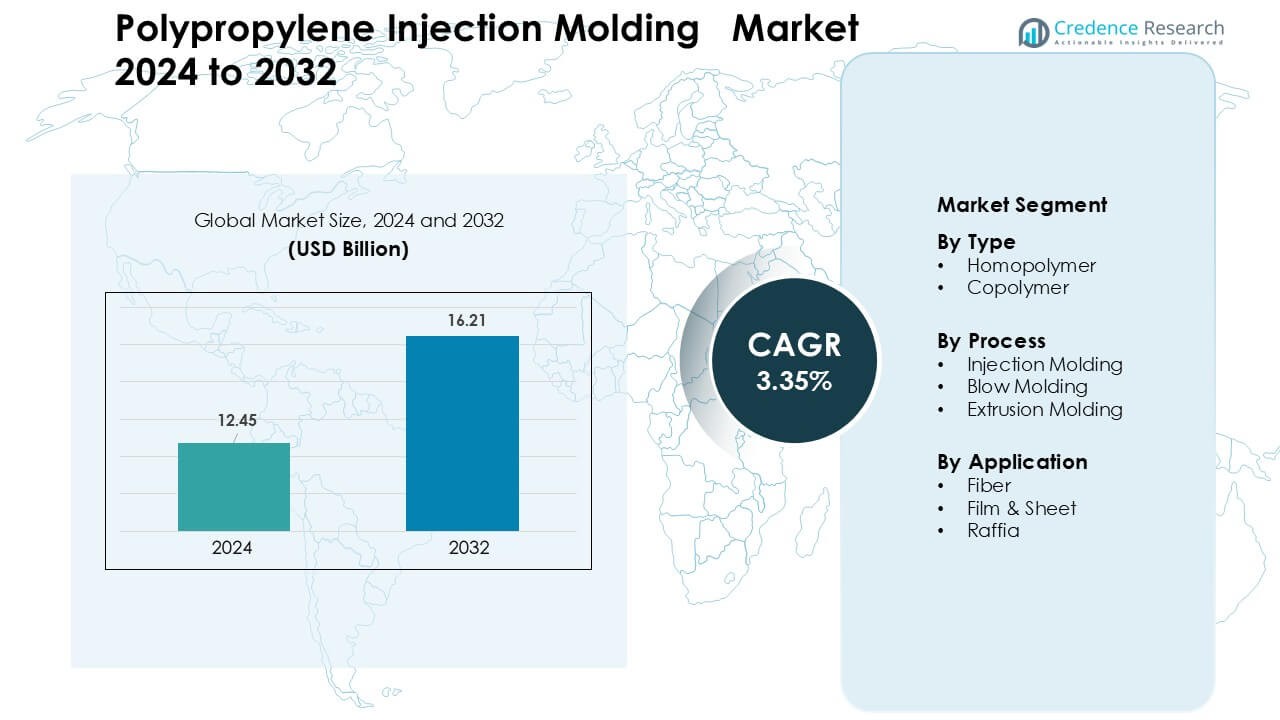

Markedet for polypropylen sprøjtestøbning blev vurderet til USD 12,45 milliarder i 2024 og forventes at nå USD 16,21 milliarder i 2032, med en årlig vækstrate (CAGR) på 3,35% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Polypropylen Sprøjtestøbning 2024 |

USD 12,45 Milliarder |

| Marked for Polypropylen Sprøjtestøbning, CAGR |

3,35% |

| Markedstørrelse for Polypropylen Sprøjtestøbning 2032 |

USD 16,21 Milliarder |

Markedet for polypropylen sprøjtestøbning formes af store aktører, herunder DuPont, Braskem, Reliance Industries Limited, INEOS Group, LG Chem, SABIC, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, BASF SE og Borealis AG, som hver især udvider avancerede polypropylenkvaliteter til emballage, bilindustrien og forbrugsvarer. Disse virksomheder investerer i forstærkede, høj-klarhed og genanvendelige materialer for at støtte store volumestøbningsoperationer på tværs af globale produktionsknudepunkter. Asien-Stillehavsområdet forblev den førende region i 2024 med en andel på 41%, drevet af stærk produktionskapacitet, hurtig industriel vækst og stigende efterspørgsel fra FMCG, bilindustrien, elektronik og apparatsektorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for polypropylen sprøjtestøbning nåede USD 45 milliarder i 2024 og forventes at ramme USD 16,21 milliarder i 2032 med en CAGR på 3,35 %.

- Efterspørgslen steg, da producenter af emballage, bilindustrien og forbrugsvarer øgede brugen af lette, holdbare og genanvendelige polypropylenkomponenter.

- Adoption af bæredygtige materialer, genanvendt polypropylen og avancerede forstærkede kvaliteter formede nye produkttrends på tværs af højvolumenstøbningslinjer.

- Førende virksomheder forbedrede konkurrenceevnen gennem kapacitetsudvidelse, udvikling af højtydende kvaliteter og stærkere partnerskaber med OEM’er og konvertere.

- Asien-Stillehavsområdet førte markedet med en andel på 41%, mens homopolymer dominerede typesegmentet med en andel på 58% og sprøjtestøbning forblev den førende proces med en andel på 61%.

Markedssegmenteringsanalyse:

Efter Type

Homopolymer dominerede typesegmentet i 2024 med næsten 58% andel på grund af stærk brug i stiv emballage, forbrugsvarer, bilinteriør og apparatkomponenter. Købere foretrak homopolymer, fordi kvaliteten tilbyder høj stivhed, god kemikalieresistens og lavere behandlingsomkostninger, der understøtter storvolumenproduktion. Efterspørgslen forblev solid, da FMCG-mærker udvidede letvægtemballageformater. Copolymer voksede i et stabilt tempo på grund af hårdere slagfasthedsegenskaber, men homopolymer bevarede føringen, fordi producenter brugte det bredt til sprøjtestøbte hætter, beholdere og funktionelle dele.

- For eksempel beskriver LyondellBasell, en af verdens største producenter af polypropylen homopolymer, sine homopolymerharpikser som leverende exceptionel styrke, klarhed og bearbejdelighed via Ziegler-Natta-katalysatorteknologi, der muliggør effektiv højvolumen sprøjtestøbning til emballage- og bilapplikationer.

Efter Proces

Sprøjtestøbning havde den dominerende andel i 2024 med cirka 61% fordi processen understøtter hurtig cyklustid og høj delnøjagtighed til masseproduktion. Producenterne stolede på denne proces til at levere biltrim, opbevaringskasser, medicinske komponenter og lukninger. Sprøjtestøbning forblev foran på grund af bedre designfleksibilitet og lavere skrotproduktion. Blæsestøbning udvidede sig i flasker og store hule produkter, mens ekstruderingsstøbning fik anvendelse i plader og profiler. Alligevel forblev sprøjtestøbning den foretrukne mulighed for polypropylen på grund af dens brede industrielle accept.

- For eksempel betyder den lave smelteviskositet og lave fugtabsorption (PP absorberer mindre end 0,01% vand over 24 timer), at PP ikke kræver for-tørring før støbning, hvilket forenkler forarbejdningsarbejdsgangen og fremskynder gennemløbet for storskala produktionskørsler.

Efter Anvendelse

Film & ark førte anvendelsessegmentet i 2024 med tæt på 36% andel, understøttet af stort forbrug i fleksibel emballage, madindpakninger, etiketter og lamineringsstrukturer. Emballageomformere valgte disse kvaliteter for høj klarhed, stærk forseglingsevne og god barriereforbedring efter metallisering. Fiberkvaliteter voksede på grund af geotekstiler og hygiejneprodukter, mens raffia avancerede i vævede sække til landbrug og cement. Film & ark forblev dominerende, fordi emballageproducenter skalerede højvolumenlinjer for at imødekomme den stigende efterspørgsel efter lette og genanvendelige løsninger.

Vigtige Vækstdrivere

Voksende Efterspørgsel fra Emballage og Forbrugsvarer

Stærk ekspansion inden for emballage og forbrugsvarer forblev en vigtig vækstdriver for markedet for polypropylen sprøjtestøbning. Mærker brugte sprøjtestøbt polypropylen til kapsler, lukninger, kar, bakker og stive beholdere, fordi materialet understøtter let vægt, holdbarhed og høj designfrihed. Globale fødevare- og drikkevarevirksomheder udvidede genanvendelige emballagelinjer, hvilket øgede brugen af polypropylenkvaliteter designet til effektive støbningcyklusser. Vækst i personlige pleje- og husholdningsprodukter øgede købet af støbte komponenter med høj stivhed og kemisk resistens. E-handel øgede også efterspørgslen efter beskyttende emballageformater. Stigende produktion fra FMCG og detailforsyningskæder styrkede den langsigtede markedsmomentum.

- For eksempel er stive PP-kasser og stablebare beholdere vidt brugt til lager og distribution af forbrugsvarer, hvilket muliggør let, stærk og genanvendelig emballage en fordel i højvolumen online detaillogistik.

Stigende Brug af Polypropylen i Bilindustriens Vægtbesparelse

Bilproducenter drev stabil vækst, da polypropylen sprøjtestøbte komponenter erstattede tungere metal- og gummidele. Bilproducenter øgede brugen af støbt polypropylen til instrumentbrætter, trim, konsoller, dele under motorhjelmen og batterihuse for at reducere køretøjets vægt. Skiftet mod brændstofeffektive og elektriske køretøjer øgede efterspørgslen efter lettere komponenter med høj slagfasthed og dimensionel stabilitet. Leverandører adopterede avancerede forstærkede polypropylenkvaliteter for at imødekomme strukturelle og sikkerhedsmæssige behov, mens omkostningerne holdes lave. Store investeringer i mobilitetsplatforme på tværs af Asien, Europa og Nordamerika understøttede volumenproduktion. Voksende EV-produktionskapacitet styrkede yderligere polypropylenforbruget i bilinteriør og funktionelle dele.

- For eksempel, når der designes batterihuse og komponenter under motorhjelmen, bruger mange leverandører fiberforstærket polypropylen som Fibremod fra Borealis, fordi det leverer strukturel styrke og stivhed, der kan sammenlignes med tungere materialer, mens det reducerer komponenternes masse betydeligt.

Fremskridt inden for højtydende polypropylenkvaliteter

Løbende forbedringer i højtydende polypropylenkvaliteter har skabt en stærk markedsudvidelse. Producenter har introduceret slagmodificerede, mineralfyldte og glasforstærkede varianter, der forbedrede stivhed, varmebestandighed og formbarhed. Disse materialer understøttede nye anvendelser inden for apparater, medicinsk udstyr, elektriske huse og industrielle komponenter. Hurtigere cyklustider, bedre farvekonsistens og forbedret genanvendelighed opmuntrede til bredere anvendelse i højvolumen produktionslinjer. Innovationer inden for lugtreduktion og fødevarekontakt-kompatibilitet øgede efterspørgslen fra forbruger- og emballageindustrien. Voksende investeringer i bæredygtige, lav-VOC og post-forbruger genanvendte polypropylenløsninger skabte også nye muligheder for sprøjtestøbte dele på tværs af store slutbrugssektorer.

Vigtige tendenser og muligheder

Skift mod genanvendte og bæredygtige polypropylenløsninger

En vigtig tendens, der former markedet, er stigningen i genanvendte og bæredygtige polypropylenkvaliteter. Mærker øgede forpligtelser til cirkulær emballage, hvilket øgede efterspørgslen efter højkvalitets genanvendt polypropylen, der er egnet til støbning af lukninger, huse og forbrugerbeholdere. Fremskridt inden for kemisk genanvendelse forbedrede råvarekvaliteten og farvestabiliteten. Reguleringer af plastaffald drev industrier til at anvende genanvendelige mono-materiale strukturer i emballage. Producenter undersøgte også bio-baserede polypropylenkvaliteter for at reducere kulstofpåvirkningen. Vækst i lukkede kredsløbssystemer på tværs af FMCG og bilforsyningskæder skabte langsigtede muligheder for støbte komponenter ved brug af miljøvenlige materialer.

- For eksempel bruger Amcors genanvendelige mono-PP flasker og beholdere en kombination af højkvalitets PP-kvaliteter og optimeret design til sprøjtestøbning, hvilket gør det muligt for FMCG-mærker at opfylde cirkulære økonomimål, mens de bevarer holdbarhed og designfleksibilitet.

Automatisering og digitalisering i sprøjtestøbningsoperationer

Automatisering blev en stor mulighed, da fabrikkerne indførte robotisk håndtering, smart formovervågning og realtids kvalitetskontrol. Disse systemer muliggjorde ensartet delnøjagtighed, lavere fejlprocenter og hurtige værktøjsskift. Maskinlæringsbaseret procesoptimering reducerede cyklustiden og stabiliserede output under store produktionsserier. Efterspørgslen efter integrerede MES og Industri 4.0 platforme udvidede sig i bil-, elektronik- og medicinske støbningsfaciliteter. Smart støbningsteknologi hjalp også med at reducere energiforbruget, hvilket understøttede bæredygtighedsmål. Stigende investeringer i avanceret støbemaskineri skabte plads til kapacitetsvækst og forbedringer i operationel effektivitet.

- For eksempel integrerer Engel Austria robotiske pick-and-place systemer og multi-akse automatisering med sine sprøjtestøbemaskiner, hvilket muliggør cyklustider under 20 sekunder for små forbrugerdele, mens de opretholder stramme dimensionelle tolerancer på ±0,05 mm.

Vigtige udfordringer

Volatilitet i råvareforsyning og prissætning

Fluktuerende priser på polypropylenharpiks skabte en stor udfordring for producenterne. Forsyningsforstyrrelser på propylmonomermarkederne, raffinaderi-nedbrud og handelsrestriktioner udløste tilbagevendende prisvariabilitet. Usikkerhed omkring produktionsomkostninger påvirkede rentabiliteten for støbefirmaer, der betjener emballage-, bil- og forbrugsvarer. Mindre processorer kæmpede med marginstyring under højpriscirkler. Global afhængighed af petrokemiske råstoffer begrænsede fleksibiliteten for leverandører. Volatile harpiksomkostninger påvirkede også kontrakter med store OEM’er, hvilket tvang til hyppige genforhandlinger og strammere omkostningskontrol på tværs af forsyningskæderne.

Konkurrence fra Alternative Materialer og Processer

Markedet stod over for pres fra materialer som ABS, polyethylen og tekniske plasttyper, der tilbød bedre styrke, termisk stabilitet eller overfladefinish til specifikke anvendelser. Kompositter og 3D-printede materialer fik også fodfæste i lavvolumen- eller tilpasset produktion. Regulatorisk pres på plast øgede interessen for papirbaserede og biologisk nedbrydelige alternativer, især inden for emballage. Disse substitutioner reducerede efterspørgslen efter polypropylen i udvalgte segmenter. Konkurrerende støbeprocesser som termoformning og blæsestøbning fangede også muligheder i letvægts emballage og store hule produkter. Producenterne havde brug for kontinuerlig innovation for at opretholde polypropylenens konkurrencedygtige position.

Regional Analyse

Nordamerika

Nordamerika havde næsten 28% andel i 2024 på grund af stærk efterspørgsel fra emballage-, bil-, medicinsk udstyr og husholdningsvarer. USA førte det regionale forbrug, da store FMCG- og sundhedsproducenter udvidede produktionen af stiv emballage og støbte komponenter. Bilproducenter vedtog letvægts polypropylen dele til trim, interiør og EV-relaterede komponenter, hvilket understøttede stabil produktion. Regionen oplevede også større interesse for avancerede copolymer kvaliteter og genanvendt polypropylen til bæredygtig emballage. Investeringer i automatiserede støbelinjer og smart produktion styrkede markedsvæksten på tværs af vigtige slutbrugssektorer.

Europa

Europa tegnede sig for omkring 24% andel i 2024, drevet af strenge bæredygtighedsmål og høj anvendelse af genanvendelig polypropylen emballage. Tyskland, Italien og Frankrig styrkede efterspørgslen gennem stærke bil-, industri- og elektriske sektorer, der var afhængige af højtydende støbte dele. Regionale regler for engangsplastik pressede mærker til at udvide monomateriale polypropylen emballage. Vækst i medicinsk støbning og forbrugsvarer understøttede også volumenudvidelse. Investeringer i bio-baseret polypropylen og kemiske genanvendelsesteknologier hjalp med at opretholde Europas konkurrencedygtige position. Efterspørgslen voksede støt, da producenterne vedtog avancerede støbesystemer for at opfylde kvalitets- og effektivitetsstandarder.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede det globale marked i 2024 med næsten 41% andel, understøttet af storskala emballage-, bil-, elektronik- og apparatproduktion. Kina og Indien førte efterspørgselsvæksten på grund af stigende FMCG-forbrug og stigende produktionsoutput. Bilproducenter investerede i polypropylen komponenter for at understøtte letvægtsdesign i personbiler og elektrisk mobilitet. Sydøstasien styrkede efterspørgslen gennem fleksibel emballage og forbrugerproduktfremstilling. Store produktionskapaciteter og lavprisbehandling gjorde regionen til et globalt knudepunkt for polypropylenstøbning. Kontinuerlige investeringer i ekstrusions-, injektions- og compounderingsfaciliteter understøttede langsigtet ekspansion.

Latinamerika

Latinamerika opnåede tæt på 4% andel i 2024, drevet af vækst i fødevareemballage, husholdningsartikler og produktion af bilkomponenter. Brasilien og Mexico forblev de vigtigste bidragydere, da regionale konvertere udvidede polypropylenbaseret stiv emballage til mad, kosmetik og rengøringsprodukter. Bilproducenter øgede brugen af støbte polypropylen-dele for at støtte lokal køretøjsmontage. Omkostningsfølsomme sektorer foretrak homopolymer-kvaliteter til massemarkedsvarer. Infrastrukturinvesteringer og stigende byforbrug understøttede moderat vækst. Genanvendelsesinitiativer fik momentum og forbedrede anvendelsen af bæredygtige polypropylenløsninger på tværs af regionale produktionslinjer.

Mellemøsten & Afrika

Mellemøsten & Afrika havde næsten 3% andel i 2024 med efterspørgsel drevet af emballage, byggeri og fremstilling af forbrugerprodukter. GCC-landene udvidede kapaciteten for polypropylenstøbning på grund af nærhed til petrokemiske råstoffer. Fødevare- og drikkevarevirksomheder øgede brugen af stive emballageformater, hvilket understøttede en stabil efterspørgsel. Afrikas vækst kom fra stigende forbrug af lavpris husholdningsartikler og ekspanderende produktionsklynger. Regionale investeringer i plastforarbejdningsfaciliteter styrkede den lokale forsyning. Gradvis adoption af moderne sprøjtestøbesystemer og interesse for genanvendelig polypropylen understøttede fremtidig markedsvækst.

Markedssegmenteringer:

Efter type

Efter proces

- Sprøjtestøbning

- Blæsestøbning

- Ekstruderingsstøbning

Efter anvendelse

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for polypropylen sprøjtestøbningsmarkedet omfatter store aktører som DuPont, Braskem, Reliance Industries Limited, INEOS Group, LG Chem, SABIC, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, BASF SE og Borealis AG, der hver især styrker deres position gennem kapacitetsudvidelser, udvikling af avancerede polypropylen-kvaliteter og investeringer i højeffektive støbematerialer. Disse virksomheder fokuserer på slagmodificerede, forstærkede og genanvendelige polypropylenløsninger for at imødekomme den stigende efterspørgsel fra emballage-, bil-, elektronik- og forbrugerproduktsektorerne. Strategiske partnerskaber med konvertere og OEM’er hjælper med at sikre langsigtede leveringsaftaler. Mange producenter investerer også i cirkulære polymerprogrammer, kemiske genanvendelsesteknologier og bio-baseret polypropylen for at tilpasse sig bæredygtighedskrav. Kontinuerlige opgraderinger i sammensætningskapaciteter, regionale distributionsnetværk og applikationsudviklingscentre forbedrer konkurrenceevnen og understøtter storskala adoption på tværs af globale produktionsøkosystemer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- DuPont

- Braskem

- Reliance Industries Limited

- INEOS Group

- LG Chem

- SABIC

- LyondellBasell Industries Holdings B.V.

- Exxon Mobil Corporation

- BASF SE

- Borealis AG

Seneste Udviklinger

- I september 2025 annoncerede Borealis AG en investering på over €100 millioner for at udvide og opgradere sine polypropylen-kompounderingsfaciliteter i Schwechat, Østrig, hvilket tilføjer ny PP-kompounderingskapacitet rettet mod højtydende anvendelser såsom bil- og apparatinjektionsstøbte dele.

- I juni 2024 annoncerede DuPont en aftale om at erhverve Donatelle Plastics Incorporated, en kontraktproducent specialiseret i medicinsk udstyrskomponenter via injektionsstøbning, silikonebearbejdning og præcisionsværktøj. Dette styrker DuPonts tilstedeværelse i sundhedssegmentets støbte plastkomponenter.

- I januar 2024 annoncerede Braskem, i samarbejde med Shell Chemicals, et program til at producere cirkulær polypropylen ved hjælp af ISCC-PLUS-certificeret råmateriale (fra pyrolyseolie af plastaffald). Denne cirkulære PP er beregnet til brug i emballage, bilindustrien og andre anvendelser.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Proces, Anvendelse og Geografi. Den detaljerer ledende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Efterspørgslen vil stige, efterhånden som emballage- og FMCG-virksomheder udvider genanvendelig stiv emballage.

- Bilproducenter vil øge brugen af letvægts-polypropylenkomponenter til EV-platforme.

- Avancerede copolymerer og forstærkede kvaliteter vil understøtte nye anvendelser i apparater og elektronik.

- Vækst i medicinsk støbning vil øge efterspørgslen efter højrenhed og kemikalieresistent polypropylen.

- Automatisering og smarte støbesystemer vil forbedre produktionshastighed og nøjagtighed.

- Kemisk genanvendelse og biobaseret polypropylen vil få stærkere industriadoption.

- Producenter vil investere i højklarhed og lugtkontrollerede kvaliteter til fødevare- og personlig plejeemballage.

- Asien-Stillehavsområdet vil fortsat have den dominerende regionale position på grund af stor bearbejdningskapacitet.

- Regulatorisk pres på bæredygtighed vil flytte mærker mod monomateriale emballageformater.

- Globale aktører vil udvide kompounderings- og støttesupportcentre for at styrke markedspositionen.