Markedsoversigt

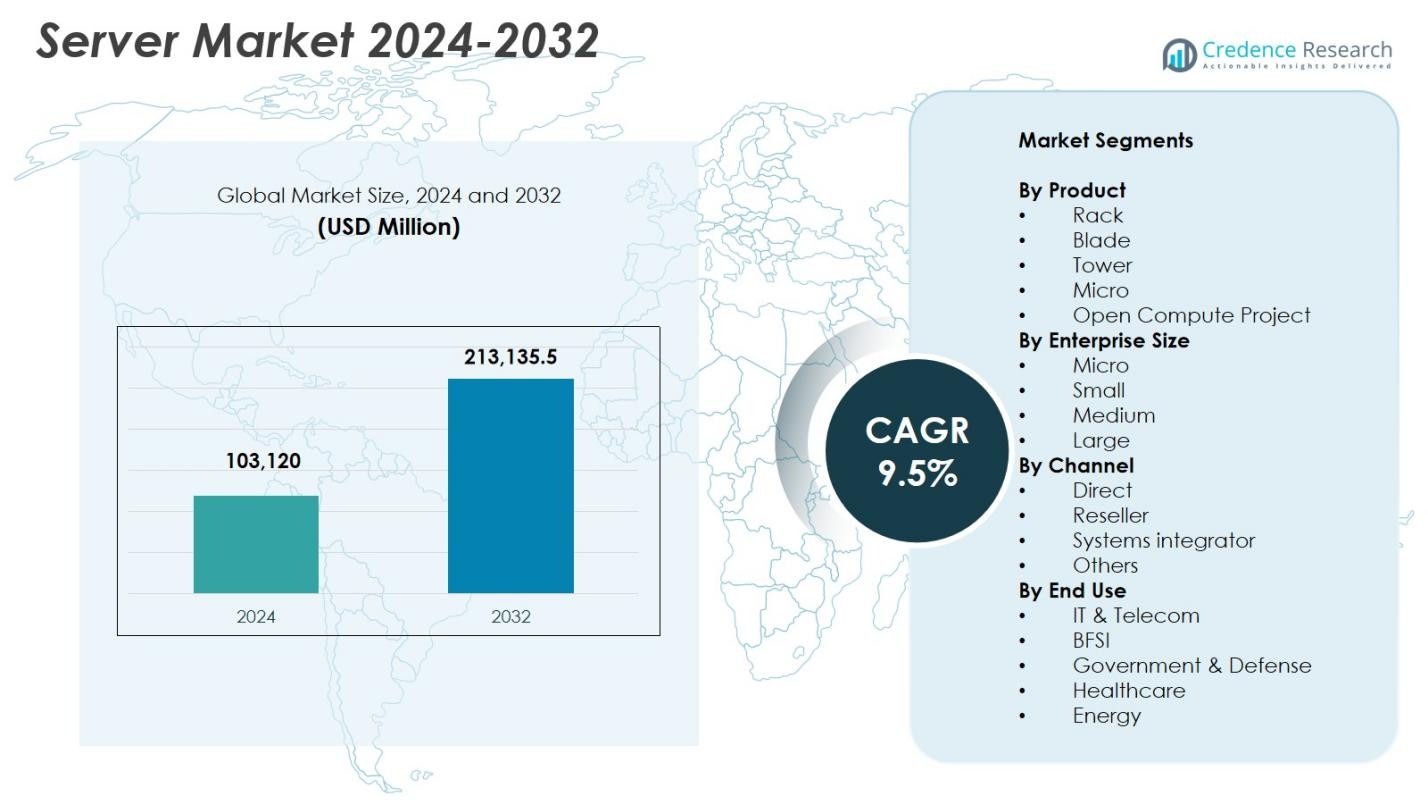

Servermarkedets størrelse blev vurderet til USD 103.120 millioner i 2024 og forventes at nå USD 213.135,5 millioner i 2032, med en CAGR på 9,5% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Servermarkedets Størrelse 2024 |

USD 103.120 millioner |

| Servermarked, CAGR |

9,5% |

| Servermarkedets Størrelse 2032 |

USD 213.135,5 millioner |

Væksten i servermarkedet drives af stærk innovation og ekspansionsindsats fra store aktører, herunder Dell Inc., Hewlett Packard Virksomhed Development LP, Lenovo, Cisco Systems Inc., Super Micro Computer Inc., IBM Corporation, Nvidia Corporation, Inspur, Hitachi Vantara LLC og Fujitsu. Disse virksomheder styrker deres tilstedeværelse gennem avancerede GPU-accelererede systemer, modulære serverdesign og cloud-klare infrastrukturløsninger skræddersyet til AI, analyse og hybrid cloud-arbejdsbelastninger. Nordamerika fører servermarkedet med en andel på 36,8% i 2024, understøttet af omfattende datacenterudvikling og initiativer til digital transformation i virksomheder. Asien-Stillehavsområdet følger som den hurtigst voksende region med en andel på 28,7%, drevet af hurtig cloud-adoption og storstilet IT-modernisering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Servermarkedet blev vurderet til USD 103.120 millioner i 2024 og forventes at nå USD 213.135,5 millioner i 2032, med en vækst på en CAGR på 9,5%.

- Stigende implementering af AI, maskinlæring og dataintensive applikationer accelererer efterspørgslen efter højtydende og GPU-accelererede servere på tværs af virksomheder og hyperscale-miljøer.

- Tendenser som udvidelse af edge computing, modulære serverdesign og adoption af energieffektive arkitekturer omformer arbejdsbelastningsstyring og datacenteroptimering globalt.

- Nøglespillere, herunder Dell, HPE, Lenovo, Cisco, Super Micro, IBM, Nvidia, Inspur, Fujitsu og Hitachi Vantara, styrker deres markedsposition gennem innovation, strategiske partnerskaber og AI-drevne serverporteføljer.

- Nordamerika førte markedet med en andel på 36,8% i 2024, efterfulgt af Asien-Stillehavsområdet med 28,7%, mens rackservere dominerede produktsegmentet med en andel på 42,6%, understøttet af stærk adoption i cloud og virksomheders IT-modernisering.

Markedssegmenteringsanalyse

Efter Produkt

Servermarkedet efter produkt ledes af rackserversegmentet, der tegner sig for over 42,6% andel i 2024, drevet af dets overlegne skalerbarhed, tætte beregningsevne og egnethed til moderne virtualiserede og cloud-native arbejdsbelastninger. Virksomheder foretrækker rackløsninger på grund af forenklet styring, modulær udvidelse og forbedret energieffektivitet. Blade-servere fortsætter med at vinde indpas i høj-densitets datacentre, mens tårnservere forbliver relevante for SMV’er med begrænsede IT-infrastrukturbehov. Mikroservere og Open Compute Project (OCP) designs udvider også støt, understøttet af hyperscale-operatører, der søger tilpassede, omkostningseffektive arkitekturer.

- For eksempel annoncerede Nvidia i 2025, at deres RTX Pro 6000 Blackwell Server Edition GPU’er ville blive leveret i 2U rack-mount systemer fra partnere inklusive Dell, HPE, Lenovo og andre, hvilket muliggør betydeligt højere AI-ydeevne og energieffektivitet pr. rack-enhed

Efter virksomhedsstørrelse

Segmentet for store virksomheder dominerede servermarkedet med en andel på 48,9% i 2024, understøttet af voksende investeringer i AI-accelereret computing, hybride cloud-arbejdsbelastninger og avancerede lagerintensive applikationer. Disse organisationer implementerer højtydende servere til at håndtere ekspanderende datasæt, realtidsanalyse og missionkritiske operationer. Mellemstore virksomheder adopterer i stigende grad skalerbare serverklynger for at støtte digitale transformationsinitiativer, mens små og mikrovirksomheder viser gradvis optagelse på grund af stigende adoption af SaaS, edge computing og modernisering af fjern-IT-infrastruktur.

- For eksempel udvidede Lenovo sine ThinkSystem V3 rack-servere med forbedret hukommelsesbåndbredde og PCIe 5.0 support, hvilket hjælper mellemstore virksomheder med at skalere hybride cloud-arbejdsbelastninger og analyser med lavere latenstid.

Efter kanal

Servermarkedet efter kanal ledes primært af direkte salgssegmentet, der fanger en andel på 41,3% i 2024, da store virksomheder og hyperscale datacentre foretrækker direkte indkøb for tilpasning, hurtigere implementering og integrerede supporttjenester. Forhandlere spiller en afgørende rolle i at betjene SMV’er gennem pakkeløsninger og konkurrencedygtige priser, mens systemintegratorer driver adoption på tværs af sektorer, der kræver skræddersyede arkitekturer, såsom BFSI, telekommunikation og regering. Andre kanaler vokser også, understøttet af stigende efterspørgsel efter managed services og cloud-klar infrastruktur på tværs af nye markeder.

Vigtige vækstdrivere

Hurtig udvidelse af AI, ML og HPC-arbejdsbelastninger

Servermarkedet oplever robust vækst, da virksomheder accelererer adoptionen af kunstig intelligens, maskinlæring og højtydende computing for at håndtere komplekse analytiske, automatiserings- og simuleringsarbejdsbelastninger. Moderne AI-applikationer kræver GPU-accelererede servere, høj-båndbredde hukommelse og avancerede forbindelser, hvilket får organisationer til at erstatte ældre systemer og skalere høj-densitets datacenter-miljøer. Industrier som sundhedsvæsen, bilindustri, BFSI og fremstilling er afhængige af AI til diagnostik, bedrageridetektion, autonome systemer og prædiktivt vedligehold. Hyperscale-udbydere investerer også kraftigt i AI-supercomputing-klynger for at støtte generativ AI og storskala modeltræning. Innovationer som væskekøling, avanceret termisk styring og heterogene computersystemer, der kombinerer CPU’er, GPU’er og NPU’er, accelererer markedsudvidelsen. Dette skift styrker den langsigtede efterspørgsel efter højtydende, energieffektiv serverinfrastruktur.

- For eksempel introducerede NVIDIA sin Blackwell-arkitektur inklusive GB200 Grace-Blackwell Superchip, der muliggør multi-node AI-klynger med betydeligt højere træningsgennemstrømning og driver næste generations virksomhed og hyperscale serverimplementeringer.

Voksende virksomhedsdigital transformation og cloud-adoption

Digitale transformationsinitiativer øger markant efterspørgslen efter servere, da organisationer moderniserer IT-systemer for at understøtte hybrid cloud, multi-cloud og edge-miljøer. Virksomheder, der adopterer cloud-native applikationer, mikrotjenester og containeriserede arbejdsbelastninger, kræver skalerbare, fleksible serverimplementeringer med avancerede orkestreringsmuligheder. Skiftet mod fjernarbejde, automatisering og datadrevet beslutningstagning øger yderligere behovet for robust computerinfrastruktur på tværs af industrier som telekommunikation, BFSI, detailhandel og regering. Adoptering af SaaS, PaaS og IaaS-modeller opfordrer virksomheder til at investere i hybride serverarkitekturer, der balancerer fleksibilitet, datasuverænitet og operationel kontinuitet. Den kontinuerlige udvidelse af digitale tjenester, cybersikkerhedsbehov og missionkritiske applikationer styrker serveropgraderinger og moderniseringsprogrammer verden over, hvilket driver stærk og vedvarende markedsvækst.

- For eksempel udvidede Amazon Web Services sin Graviton3-baserede EC2-portefølje, hvilket gør det muligt for kunder, der kører containeriserede arbejdsbelastninger, at opnå op til 25% bedre computerpræstation og forbedret orkestreringseffektivitet for cloud-native applikationer.

Øget Datavækst Drevet af IoT, 5G og Edge Computing

Den eksplosive vækst af data fra IoT-enheder, 5G-netværk, industriel automatisering og digital handel driver efterspørgslen efter skalerbar serverinfrastruktur både ved kanten og i kernen. Virksomheder implementerer edge-servere for at behandle data tættere på kilden, reducere latens og muliggøre realtidsanalyse for applikationer som autonome køretøjer, smarte fabrikker, smarte net og præcisionssundhed. I mellemtiden udvider centraliserede datacentre lager, computerkapacitet og virtualiseringslag for at håndtere stigende datamængder. Denne dobbelte infrastrukturevolution driver adoptionen af høj-densitet, energieffektive servere med avanceret tilslutning. Udvidelsen af Industri 4.0, digitale tvillinger, prædiktiv intelligens og forbundne forbrugerøkosystemer accelererer yderligere efterspørgslen efter distribuerede computerarkitekturer, der kan levere hurtig behandling, optimeret båndbreddeanvendelse og høj servicepålidelighed.

Nøgletrends & Muligheder

Stigning i Modulære, OCP og Energieffektive Serverdesigns

En stor trend på servermarkedet er den voksende adoption af modulære serverdesigns og Open Compute Project (OCP)-baserede arkitekturer, drevet af hyperscale-købere, der søger tilpasning, omkostningseffektivitet og bæredygtighed. Modulære systemer tillader fleksibel skalering, forenklet komponentudskiftning og reduceret vedligeholdelseskompleksitet, hvilket gør dem ideelle til cloud, AI og store datacenter-miljøer. Den stigende globale fokus på energibesparelse og kulstofreduktion accelererer efterspørgslen efter servere med avancerede køleløsninger, lavenergi-processorer og optimeret luftstrømsteknik. Leverandører udvikler i stigende grad væskekølede, høj-densitet systemer, der reducerer energiforbrug, mens de maksimerer ydeevnen. Efterhånden som ESG-overholdelse bliver obligatorisk på tværs af regioner, prioriterer organisationer energieffektive serverimplementeringer. Denne trend åbner betydelige muligheder for innovationer inden for termisk styring, genanvendelige materialer og grønne datacentermodeller.

- For eksempel udvidede Meta sin OCP-tilpassede hardwareportefølje ved at introducere næste generations åbne rackdesigns optimeret til AI og store cloud-arbejdsbelastninger, hvilket forbedrer termisk effektivitet og reducerer operationelt energiforbrug.

Voksende Adoption af Edge-servere På Tværs af Industrier

Implementeringen af edge-servere udvider sig hurtigt, da virksomheder søger realtidsbehandlingskapaciteter tættere på det punkt, hvor data genereres. Industrier som telekommunikation, bilindustri, sundhedspleje, detailhandel og industriel produktion er i stigende grad afhængige af edge-computernoder til lav-latens operationer, automatisering og lokaliseret analyse. Udrulningen af 5G-netværk fremskynder dette skift, hvilket muliggør højhastigheds, pålidelig forbindelse til missionkritiske og latensfølsomme applikationer. Leverandører udvikler kompakte, robustgjorte og AI-optimerede edge-servere designet til at operere i fjerntliggende, højtemperatur- eller pladsbegrænsede miljøer. Edge computing understøtter også nye forretningsmodeller som autonome systemer, udvidet virkelighed (XR), næste generation IoT og smart infrastruktur. Dette skaber langsigtede muligheder for hybride arkitekturer, der kombinerer centraliserede datacentre med distribuerede edge-økosystemer.

- For eksempel udvidede HPE sin Edgeline EL8000-portefølje med robustgjorte, kortdybde edge-servere optimeret til telekommunikation og industrielle AI-arbejdsbelastninger, hvilket muliggør realtidsdatabehandling i barske og pladsbegrænsede områder.

Vigtige Udfordringer

Stigende Infrastrukturudgifter og Energiforbrug

En af de største udfordringer på servermarkedet er de stigende omkostninger ved at bygge og drive avancerede computeromgivelser. Højtydende servere kræver betydelige investeringer i strøm, køling, stativer og fysisk plads, hvilket øger driftsudgifterne for virksomheder og hyperscale-faciliteter. Den voksende anvendelse af GPU-baserede AI-servere øger yderligere strømtætheden og elforbruget, hvilket belaster både budgetter og bæredygtighedsmål. Regioner med begrænset netkapacitet eller høje forsyningsomkostninger står over for yderligere udfordringer med at skalere datacentre. Organisationer skal balancere præstationskrav med miljøansvar, hvilket presser leverandører til at innovere inden for energieffektivt hardware, væskekølingssystemer og vedvarende energidrevne datacentre. Håndtering af stigende CO2-udledninger, termiske belastninger og langsigtet TCO forbliver en kritisk udfordring for branchen.

Forsyningskædeforstyrrelser og Halvledermangel

Servermarkedet oplever fortsat forstyrrelser forårsaget af globale halvledermangler, komponentforsyningsforsinkelser og geopolitiske spændinger, der påvirker produktionsknudepunkter. Begrænset tilgængelighed af CPU’er, GPU’er, hukommelsesmoduler, strømenheder og netværkschips fører til forlængede leveringstider og svingende omkostninger for serverleverandører og købere. Eksportrestriktioner, transportflaskehalse og afhængighed af et lille antal halvlederfabrikker forværrer yderligere problemet. Disse begrænsninger påvirker leverandørernes evne til at imødekomme efterspørgslen fra hyperscale-cloud-udbydere og store virksomheder, der gennemgår digital transformation. For at afbøde udfordringen diversificerer producenter leverandørbaser, investerer i regional produktion og optimerer lagerstrategier. Dog forbliver langsigtet udvidelse af halvlederkapacitet afgørende for at sikre stabil vækst på servermarkedet.

Regional Analyse

Nordamerika

Nordamerika havde den største andel af servermarkedet i 2024, med 36,8%, drevet af stærk udvidelse af datacentre, tidlig adoption af AI og robuste hyperscale cloud-investeringer fra store udbydere. Virksomheder inden for BFSI, sundhedsvæsen, detailhandel og regering fortsætter med at modernisere infrastruktur for at understøtte hybrid cloud og avancerede analysearbejdsbelastninger. USA fører regionen på grund af koncentreret teknologisk innovation, hurtig implementering af GPU-accelererede servere og stigende efterspørgsel efter højtydende computeromgivelser. Løbende investeringer i 5G, cybersikkerhed og digital transformation styrker yderligere Nordamerikas position som et vigtigt vækstcenter for serverinfrastruktur.

Europa

Europa fangede 26,4% af servermarkedet i 2024, understøttet af stigende virksomheders modernisering, strenge datasuverænitetregler og stigende investeringer i regional cloud-infrastruktur. Tyskland, Storbritannien og Frankrig dominerer serverimplementeringer på grund af stærk industriel automatisering, IoT-integration og voksende adoption af edge computing på tværs af fremstillings- og bilsektorer. Regionen prioriterer energieffektive serverteknologier og grønne datacentre for at opfylde bæredygtighedsmål. Efterspørgslen fortsætter med at stige, da virksomheder implementerer AI-drevne applikationer, udvider digitale offentlige tjenester og migrerer til hybrid cloud-arkitekturer, hvilket styrker Europas momentum i næste generations computerinfrastruktur.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fremstod som den hurtigst voksende region på servermarkedet, med en andel på 28,7% i 2024, drevet af hurtig digitalisering, storstilet cloud-udvidelse og stigende virksomheders IT-udgifter. Kina, Japan, Indien og Sydkorea leder væksten på grund af stærk datacenterkonstruktion, stigende 5G-adoption og accelereret udrulning af AI- og IoT-applikationer. Lokale hyperscalers og teleoperatører fortsætter med at investere kraftigt i høj-densitets serverimplementeringer for at imødekomme den stigende efterspørgsel efter onlinetjenester, e-handel, fintech-løsninger og industriel automatisering. Udvidende startup-økosystemer og stærk regeringsstøtte til digital infrastruktur forbedrer yderligere Asien og Stillehavsområdets langsigtede vækstudsigter.

Latinamerika

Latinamerika tegnede sig for 4,1% af servermarkedet i 2024, understøttet af voksende cloud-adoption, digital transformation i virksomheder og stigende investeringer i regionale datacentre. Brasilien og Mexico leder implementeringer, da organisationer moderniserer IT-infrastruktur for at håndtere stigende datamængder, cybersikkerhedsbehov og AI-drevne analyser. Regionens voksende fintech-, telekom- og e-handelssektorer driver efterspørgslen efter skalerbare og omkostningseffektive serverarkitekturer. Selvom infrastrukturelle udfordringer forbliver, accelererer forbedret konnektivitet, cloud-tjenestetilgængelighed og støttende reguleringsreformer markedsindtrængningen. Latinamerika fortsætter med at overgå til hybride IT-miljøer, hvilket fremmer en stabil udvidelse af servermarkedet.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen havde en andel på 4,0% af servermarkedet i 2024, drevet af voksende investeringer i smart city-initiativer, cloud-datacentre og digitale regeringsprogrammer. Lande som UAE, Saudi-Arabien og Sydafrika fører serverimplementeringen, støttet af stærke IT-moderniseringsindsatser og hurtig adoption af AI, IoT og cybersikkerhedsløsninger. Telekomoperatører, der udvider 5G-netværk, øger yderligere efterspørgslen efter edge- og højtydende servere. Selvom regionen står over for udfordringer relateret til infrastrukturomdannelse, fortsætter stigende digital adoption i virksomheder og nationale transformationsdagsordener med at styrke vækstmulighederne på markedet.

Markedssegmenteringer

Efter produkt

- Rack

- Blade

- Tower

- Micro

- Open Compute Project

Efter virksomhedsstørrelse

Efter kanal

- Direkte

- Forhandler

- Systemintegrator

- Andre

Efter slutbrug

- IT & Telekom

- BFSI

- Regering & Forsvar

- Sundhed

- Energi

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Servermarkedet har et mangfoldigt og udviklende konkurrencelandskab, formet af kontinuerlig innovation inden for højtydende computing, AI-optimerede arkitekturer og cloud-klar infrastruktur. Ledende aktører som Dell Inc., Hewlett Packard Virksomhed Development LP, Lenovo, Cisco Systems Inc., Super Micro Computer Inc., IBM Corporation, Nvidia Corporation, Inspur, Hitachi Vantara LLC og Fujitsu udvider aktivt deres porteføljer med energieffektive servere, GPU-accelererede systemer og modulære datacenterløsninger. Leverandører fokuserer i stigende grad på strategiske partnerskaber, AI-økosystemintegrationer og skræddersyede implementeringer for at imødekomme de voksende behov hos hyperscale cloud-udbydere, virksomheder og edge computing-miljøer. Løbende investeringer i væskekøling, Open Compute Project-designs og avancerede sikkerhedsindlejrede servere styrker markedsdifferentieringen. Efterhånden som konkurrencen intensiveres, lægger virksomheder vægt på ydelsesforbedringer, bæredygtighed og reduktion af de samlede ejeromkostninger for at fange ekspanderende muligheder på tværs af hybrid cloud, multi-cloud og dataintensive arbejdsbelastninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Lenovo (Kina)

- Super Micro Computer, Inc. (USA)

- Hewlett Packard Virksomhed Development LP (USA)

- Hitachi Vantara, LLC (Japan)

- Cisco Systems, Inc. (USA)

- Nvidia Corporation (USA)

- Dell, Inc. (USA)

- Inspur (Kina)

- Fujitsu (Japan)

- IBM Corporation (Canada)

Seneste Udviklinger

- I maj 2024 indgik Ericsson og Dell Technologies et partnerskab for at kombinere deres dybe brancheekspertise med telekommunikationsløsninger, software og support for at overvåge Communications Service Providers (CSP’er) gennem deres cloud-transformation og Radio Access Network (RAN).

- I maj 2024 lancerede GIGABYTE G593-SD0, NVIDIAs 5U AI-server, for at understøtte HGX H100 8 x SXM5. Virksomheden fortsætter med at udvide sin AI-superserverportefølje med AI-servere ved at præsentere Grace Hopper superchippen og AI-servere, der understøtter AMD MI300X GPU og næste generations MI300A APU superchip.

- I april 2024 annoncerede Hewlett Packard Virksomhed, at deres “Made in India” servere blev installeret i stor skala for at imødekomme den stigende efterspørgsel fra indiske kunder og designe forskellige applikationer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Virksomhedsstørrelse, Kanal, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produktudbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer effekten af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Servermarkedet vil opleve stærk vækst, da virksomheder accelererer adoptionen af AI, ML og dataintensive arbejdsbelastninger.

- Efterspørgslen efter GPU-optimerede og heterogene beregningsarkitekturer vil udvide sig på tværs af cloud- og on-premise-miljøer.

- Udrulning af edge-servere vil stige, da lav-latens behandling bliver essentiel for IoT, 5G og industriel automation.

- Modulære, energieffektive og væskekølede serverdesigns vil opnå bredere adoption for at reducere strømforbruget.

- Hybrid- og multi-cloud-strategier vil drive kontinuerlige opgraderinger i virksomheders serverinfrastruktur.

- AI-drevet automatisering vil optimere serverstyring, arbejdsbelastningsfordeling og datacenterdrift.

- Regionale datasuverænitet regler vil øge adoptionen af lokaliserede og sikre serverudrulninger.

- Fremskridt inden for halvledere vil forbedre serverens behandlingshastigheder, effektivitet og skalerbarhed.

- Udvidelse af hyperscale-datacentre vil fortsat være en stor efterspørgselsdriver globalt.

- Bæredygtighed og kulstofneutrale initiativer vil skubbe organisationer mod grønnere serverteknologier og infrastruktur.