Markedsoversigt

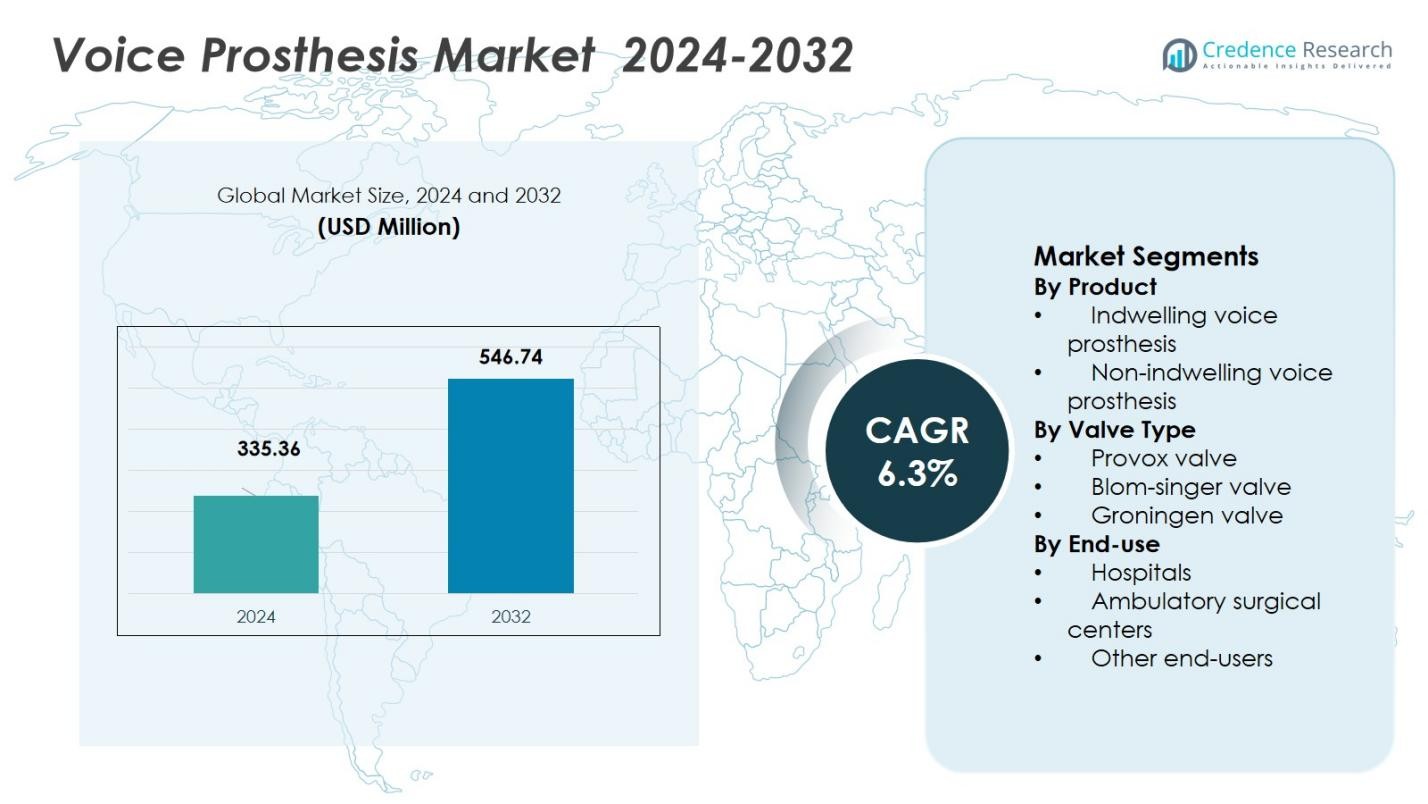

Markedet for stemmeproteser blev vurderet til USD 335,36 millioner i 2024 og forventes at nå USD 546,74 millioner i 2032, med en CAGR på 6,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for stemmeproteser Størrelse 2024 |

USD 335,36 Millioner |

| Marked for stemmeproteser, CAGR |

6,3% |

| Marked for stemmeproteser Størrelse 2032 |

USD 546,74 Millioner |

Markedet for stemmeproteser ligger i spidsen for vokal rehabilitering, med topaktører som Atos Medical, InHealth Technologies, Hood Laboratories, ICU Medical, Inc., HEIMOMED Heinze GmbH & Co. KG, Andreas Fahl Medizintechnik‑Vertrieb GmbH, Innaumation Medical Devices Private Limited, Luminaud, Inc., Servona GmbH og Teleflex Incorporated, der leder produktinnovation, distribution og global rækkevidde. Markedet opnår sin stærkeste regionale fodfæste i Nordamerika, som har en andel på 41,33 % af de globale indtægter i 2024. Europa følger med 28,15 %, mens Asien‑Stillehavsområdet fanger 17,52 % og er klar til hurtig vækst, efterhånden som adgangen til sundhedspleje udvides. Mindre men betydelige andele ligger i Latinamerika (6,12 %) og Mellemøsten & Afrika (6,88 %), hvilket signalerer bred global penetration. Disse førende virksomheder og regioner former kollektivt markedets bane for stemmegenopretningsløsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for stemmeproteser blev vurderet til USD 335,36 millioner i 2024 og forventes at nå USD 546,74 millioner i 2032, med en vækst på en CAGR på 6,3% i prognoseperioden.

- Stigende forekomst af larynxkræft og fremskridt inden for medicinsk teknologi, såsom forbedrede protesedesigns og ventilmekanismer, er nøglefaktorer for markedsvækst.

- Den voksende skift mod patientcentrerede og personlige proteseløsninger, sammen med øget bevidsthed om stemmegenopretningsmuligheder, vil yderligere drive adoption i udviklede og nye regioner.

- Store aktører som Atos Medical, InHealth Technologies og ICU Medical, Inc. leder markedet med fokus på innovation, udvidelse af produktporteføljer og styrkelse af deres regionale tilstedeværelse.

- Nordamerika dominerer markedet med en andel på 41,33%, efterfulgt af Europa med 28,15%, Asien‑Stillehavsområdet med 17,52%, Latinamerika med 6,12% og Mellemøsten & Afrika med 6,88%, hvilket viser varieret regional efterspørgsel.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter produkt

I produktbaseret segmentering af markedet for stemmeproteser havde undersegmentet indlagte stemmeproteser en dominerende andel på 73,75 % i 2024. Denne dominans skyldes den overlegne stabilitet, holdbarhed og lavere vedligeholdelsesbyrde ved indlagte enheder, som kun udskiftes af medicinske fagfolk, hvilket sikrer bedre pasform og reduceret patientindgriben. Den stigende globale forekomst af larynxkræft og det stigende antal totale laryngektomier understøtter direkte den vedvarende efterspørgsel efter langsigtede, klinisk styrede løsninger, der forstærker indlagte enheder som rygraden i indtægterne i dette segment.

- For eksempel er Atos Medicals Provox Vega designet til nem vedligeholdelse, bedre stemmekvalitet og holdbarhed, med kliniske data der viser, at enhedens gennemsnitlige levetid strækker sig ud over 200 dage, hvilket understøtter vedvarende talefunktion og reducerer hyppigheden af udskiftningsprocedurer.

Efter Ventiltype

Inden for ventiltypesegmentering ledede Provox-ventilen markedet med en 62,30 % indtægtsandel i 2024. Provoxs tekniske fordele, der manifesterer sig i lav modstand mod luftstrøm, reducerede lækagehændelser og et bredt udvalg af størrelser/konfigurationsmuligheder, der muliggør skræddersyet pasform til individuelle anatomier, gør det til det foretrukne valg blandt klinikere og patienter, især i onkologicentre med højt volumen. Dens etablerede kliniske ydeevne og udbredte kliniker-fortrolighed cementerer yderligere dens lederskab i ventiltype-markedsindtægter.

- For eksempel er Provox Vega stemmeprotesen anerkendt for sin lave taleindsats og nemme vedligeholdelse, hvilket forbedrer stemmekvaliteten efter laryngektomi.

Efter Slutbrug

For slutbrugssegmenteringen tegnede hospital-undersegmentet sig for 58,31 % af markedsandelen i 2024. Hospitaler forbliver de primære steder for indledende laryngektomiprocedurer, postoperativ pleje og stemmeprotese-implantationstjenester, der kræver tværfaglige kirurgiske, onkologiske og rehabiliterende kapaciteter. Koncentrationen af specialiserede ØNH- og onkologiafdelinger på hospitaler, sammen med tilgængeligheden af uddannede fagfolk til at håndtere proteseindpasning og opfølgende pleje, driver dette segments dominans.

Vigtig Vækstdriver

Stigende forekomst af larynxkræft og relaterede tilstande

Den stigende globale forekomst af larynxkræft er en primær driver, der udvider efterspørgslen efter stemmeprotesenheder. Efterhånden som flere patienter gennemgår laryngektomi eller andre glottis/larynx-kirurgier, vokser behovet for postkirurgisk stemmegenopretning støt. Denne øgede efterspørgsel oversættes direkte til højere adoption af stemmeproteser for at genskabe tale, hvilket dermed udvider det samlede markedsgrundlag. Efterhånden som tilfælde af hoved- og halskræft stiger på grund af risikofaktorer som rygning, alkoholbrug og miljøeksponering, fortsætter markedet for stemmeproteser med at ekspandere.

- For eksempel har InHealth Technologies, gennem sit Blom-Singer®-mærke, været pioner inden for den silikoneventilerede stemmeprotese, der er blevet den internationale standard for stemmegenopretning, og tjener tusindvis af patienter diagnosticeret med larynxkræft.

Fremskridt inden for medicinsk teknologi og innovation inden for stemmerehabilitering

Kontinuerlige forbedringer i design af proteser, ventilmekanismer og materialer, såsom silikonebaserede implantater og raffinerede ventilsystemer, øger enhedens pålidelighed, komfort og stemmekvalitet, hvilket gør adoptionen stadig mere attraktiv. Innovationer gør det muligt for proteser bedre at efterligne naturlig tale og reducere komplikationer, hvilket forbedrer patientresultater og tilfredshed. Samtidig understøtter tendensen mod minimalt invasive ENT-procedurer og avancerede trakeoesofageale punkteringsteknikker en bredere anvendelse af stemmeproteser. Disse teknologiske udviklinger styrker tilliden hos både klinikere og patienter, hvilket driver markedsvækst.

- For eksempel har kirurger fra Johns Hopkins forbedret minimalt invasive trakeoesofageale punkteringsteknikker, der forkorter proceduretiden og reducerer postoperative komplikationer.

Øget patientbevidsthed og udvidelse af sundhedsinfrastrukturen

Voksende bevidsthed blandt patienter, omsorgspersoner og sundhedsprofessionelle om stemmegenopretningsmuligheder efter laryngektomi eller fjernelse af stemmeboks øger adoptionsraterne. Uddannelsesindsatser, fortalervirksomhed og forbedret informationsstrøm om rehabiliteringsresultater opmuntrer til tidligere og bredere brug af stemmeproteser. Samtidig øger udvidelsen af sundhedsinfrastrukturen globalt, især i udviklingsregioner, og bedre adgang til ENT- og onkologitjenester tilgængeligheden af stemmeproteseløsninger. Disse kombinerede faktorer udvider den potentielle brugerbase og fremmer den samlede markedsudvidelse.

Nøgletrend & Mulighed

Stigende efterspørgsel efter personlige og patientcentrerede proteseløsninger

Markedet oplever et skift mod mere tilpassede og patient-specifikke stemmeproteseløsninger, herunder skræddersyede ventiltyper, størrelser og materialevalg for at matche individuel anatomi og kliniske behov. Denne patientcentrerede tilgang muliggør bedre komfort, forbedret stemmekvalitet og reducerede komplikationsrater, hvilket skaber en stærk værdiforslag for både klinikere og patienter. Efterhånden som personlig medicin får fremtrædende plads i ENT- og onkologisk pleje, er producenter, der tilbyder skræddersyede proteser, godt positioneret til at imødekomme den øgede efterspørgsel, hvilket præsenterer en betydelig vækstmulighed.

- For eksempel samarbejdede HP med Limb Kind Foundation for at levere skræddersyede 3D-printede pædiatriske protesesokler til børn i underbetjente regioner som Kenya og Sri Lanka ved hjælp af anatomiske scanninger og avanceret Multi Jet Fusion-teknologi for at skabe skræddersyede pasformer med hurtig produktion og leveringstider.

Strategiske samarbejder, produktbundling og udvidelse af nye markeder

Samarbejder mellem producenter, sundhedsinstitutioner og forskningsenheder muliggør integrationen af avancerede funktioner (f.eks. anti-refluksventiler, bioengineerede materialer) og bundtede løsninger (protese plus kirurgiske kits eller tilbehør). Sådanne alliancer fremskynder innovation og udvider produkttilbud, hvilket gør adoption lettere og mere omkostningseffektiv for udbydere. I mellemtiden giver stigende efterspørgsel på nye markeder, drevet af voksende forekomst af halskræft, forbedret adgang til sundhedspleje og øget overkommelighed, betydelig ekspansionspotentiale ud over traditionelle udviklede markedsområder.

- For eksempel udvider NIH’s National Institute of Dental and Craniofacial Research partnerskaber gennem Accelerating Medicines Partnership® Program for at drive biomedicinsk innovation og ny produktudvikling med industri- og akademiske samarbejdspartnere.

Nøgleudfordring

Høje omkostninger og økonomiske barrierer for enhedsadoption

Stemprotese-enheder og tilhørende kirurgiske procedurer forbliver dyre for mange patienter, især i regioner med begrænset refusion eller lavere indkomst pr. indbygger. Høje forudgående og vedligeholdelsesomkostninger (for udskiftning, opfølgende pleje eller regelmæssig rengøring i ikke-indlejrede enheder) kan afskrække adoption eller føre til, at patienter helt undgår protesen. Denne økonomiske barriere begrænser markedsindtrængningen, især i prisfølsomme eller underforsikrede befolkninger, og kan bremse væksten i visse geografiske områder.

Enhedens levetid, komplikationer og behov for hyppige udskiftninger

Stemproteser er udsat for slid, lækage, mikrobiel/biofilm-dannelse og ventilfejl over tid, hvilket ofte nødvendiggør hyppig udskiftning eller vedligeholdelse. Sådanne begrænsninger kan reducere patientens overholdelse og tilfredshed, hvilket påvirker den samlede adoption. Yderligere komplikationer — såsom lækage af spyt eller aspiration øger den kliniske risiko og afskrækker både patienter og klinikere, især hvor opfølgende pleje eller vedligeholdelsessupport er utilstrækkelig. Disse pålideligheds- og holdbarhedsudfordringer udgør en betydelig begrænsning for vedvarende markedsvækst.

Regional Analyse

Nordamerika

Nordamerika indtog en førende position på stemprotesemarkedet og fangede 41,33% af de globale indtægter i 2024. Regionens dominans stammer fra dens avancerede sundhedsinfrastruktur, udbredte tilgængelighed af høj kvalitet inden for ØNH- og onkologisk pleje og robuste refusionsmekanismer, der letter adgangen til stemprotese-enheder. Høj forekomst af larynxkræft og et stort antal totale laryngektomiprocedurer styrker yderligere efterspørgslen. Klinikere og patienter drager fordel af tidlig adgang til næste generations proteser, hvilket driver en stabil optagelse af indlejrede og avancerede ventiltyper i større hospitaler og specialcentre.

Europa

I Europa har stemprotesemarkedet en betydelig andel på 28,15%, understøttet af veletablerede sundhedstjenester, standardiserede plejeveje efter laryngektomi og voksende bevidsthed om fordelene ved stemmerehabilitering. Udbredt adoption af etablerede ventil-løsninger og protese-enheder på tværs af Vesteuropæiske og Nordeuropæiske lande fortsætter med at generere stabil efterspørgsel. Europæiske klinikere lægger i stigende grad vægt på postoperativ livskvalitet og fremmer langvarig brug af stemproteser. Tilstedeværelsen af førende producenter og voksende ØNH-kirurgiske volumener understøtter yderligere regionens betydning i det globale landskab.

Asien-Stillehavsområdet

Asien-Stillehavsområdet er ved at blive det hurtigst voksende markedssegment, drevet af stigende forekomst af larynxkræft, udvidet adgang til sundhedspleje og stigende adoption af rekonstruktive ØNH-procedurer. Regionen fangede 17,52% af det globale marked i 2024. Efterhånden som patienter i lande som Kina, Indien, Japan og Sydkorea får forbedret adgang til stemmegenopretningsløsninger, forventes efterspørgslen at accelerere. Lavere omkostningsprotesemuligheder, stigende bevidsthed om post-kirurgisk rehabilitering og udvidelse af hospital- og klinikinfrastruktur er centrale for væksten. Denne region er klar til gradvist at udvide sin andel af de globale indtægter fra stemprotesemarkedet i prognoseperioden.

Latinamerika

Latinamerika indtager en beskeden, men voksende del af det globale stemprotesemarked med en andel på 6,12% i 2024. Understøttet af stigende forekomst af laryngeale lidelser og gradvist forbedret ØNH-sundhedsinfrastruktur stiger efterspørgslen efter stemproteser langsomt. Selvom økonomiske begrænsninger og begrænset refusion i visse lande forbliver udfordringer, muliggør voksende patientbevidsthed og gradvise infrastrukturinvesteringer en inkrementel optagelse af protese-enheder, især i bycentre.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika repræsenterer i øjeblikket 6,88% af det globale marked for stemmeproteser, men viser potentiale for vækst, efterhånden som sundhedssystemerne udvikler sig, og investeringerne i onkologi og ØNH-pleje øges. Den stigende forekomst af hoved- og halskræft, forbedrede diagnostiske muligheder og gradvis udvidelse af hospitalbaserede stemmerehabiliteringstjenester bidrager til en langsomt voksende efterspørgsel. Udfordringerne relaterer sig til overkommelighed, adgang til uddannede specialister og regionale forskelle i plejekvalitet, hvilket dæmper hurtig markedsvækst på kort sigt.

Markedssegmenteringer:

Efter produkt

- Indlejret stemmeprotese

- Ikke-indlejret stemmeprotese

Efter ventiltype

- Provox ventil

- Blom-singer ventil

- Groningen ventil

Efter slutbrug

- Hospitaler

- Ambulante kirurgiske centre

- Andre slutbrugere

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det globale marked for stemmeproteser er meget konkurrencepræget, med nøglespillere som Atos Medical, InHealth Technologies, Andreas Fahl Medizintechnik‑Vertrieb GmbH, Hood Laboratories, ICU Medical, Inc., HEIMOMED Heinze GmbH & Co. KG, Innaumation Medical Devices Private Limited, Luminaud, Inc., Servona GmbH og Teleflex Incorporated, der driver markedet fremad. Disse virksomheder leder markedet ved at fokusere på produktinnovation, pålidelighed og udvidelse af deres distributionsnetværk. Konkurrencemæssig differentiering opnås gennem fremskridt inden for ventilteknologi, såsom udvikling af indlejrede og ikke-indlejrede proteser, forbedrede materialer for holdbarhed og biofilmresistens samt komplementære produkter som rengøringssæt. Strategiske initiativer, herunder fusioner, opkøb og global ekspansion, intensiverer yderligere konkurrencen, hvor store aktører styrker deres tilstedeværelse på både udviklede og nye markeder. Mindre eller nichevirksomheder fokuserer ofte på omkostningseffektive løsninger eller unikke protesedesigns, hvilket sikrer, at markedet imødekommer en bred vifte af patientbehov og præferencer.

Nøglespilleranalyse

- InHealth Technologies

- Andreas Fahl Medizintechnik‑Vertrieb GmbH

- HEIMOMED Heinze GmbH & Co. KG

- Innaumation Medical Devices Private Limited

- Atos Medical

- Hood Laboratories

- Luminaud, Inc.

- ICU Medical, Inc.

- Servona GmbH

- Teleflex Incorporated

Seneste udviklinger

- I september 2025 introducerede Boston Medical Products en ny indlejret stemmeprotese designet til større holdbarhed og forbedret patientkomfort, målrettet ambulante rehabiliteringsmiljøer.

- I oktober 2025 opkøbte Medtronic en startup fokuseret på integration af smartsensorer til stemmeproteser, et skridt der sigter mod at forbedre enhedens funktionalitet og muliggøre realtids patientovervågning.

- I august 2022 annoncerede InHealth Technologies den kommercielle lancering af Blom-Singer Day&Night HME, en unik enhed for patienter, der har gennemgået total laryngektomi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Ventiltype, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Den globale efterspørgsel efter stemmeproteser vil vokse, da forekomsten af larynx- og hoved-halskræft fortsætter med at stige, hvilket fører til flere laryngektomiprocedurer og øget behov for stemmegenopretning.

- Fremskridt inden for materialvidenskab og protese-design vil resultere i mere holdbare, biofilm-resistente og brugervenlige enheder, der forbedrer patientkomfort og reducerer vedligeholdelsesbehov, hvilket dermed øger adoptionsraterne.

- Øget fokus på livskvalitet og rehabilitering efter laryngektomi vil drive integrationen af stemmeproteser i standard postoperative og langsigtede plejeprotokoller.

- Udvidelse af sundhedsinfrastruktur og ØNH/onkologitjenester i nye markeder vil åbne nye regionale efterspørgselspuljer, hvilket giver adgang til stemmeproteser ud over traditionelle markeder.

- Øget bevidsthed blandt patienter, plejere og klinikere om mulighederne for stemmegenopretning vil øge accepten og tilskynde til tidlig adoption af proteser efter fjernelse af stemmeboksen.

- Voksende ældre befolkninger i mange lande vil føre til øget forekomst af sygdomme og kirurgiske indgreb, der påvirker stemmen, hvilket udvider den potentielle patientbase for proteseenheder.

- Integration af stemmeproteser med rehabiliteringstjenester, herunder taleterapi og postkirurgisk opfølgning, vil forbedre langsigtede resultater og patienttilfredshed, hvilket driver gentagen forretning og henvisninger.

- Udvikling af billigere, tilgængelige og enklere at bruge ikke-indbyggede eller selvadministrerede protesevarianter vil gøre stemmegenopretning mere mulig i ressourcemæssigt begrænsede omgivelser, hvilket udvider markedets rækkevidde.

- Telehealth og fjernrehabiliteringstjenester kan lette opfølgende pleje og vedligeholdelse af enheder for brugere af stemmeproteser, hvilket øger overholdelsen og forbedrer langsigtet enhedssucces.

- Producenter og sundhedsudbydere kan samarbejde om at tilbyde pakkeløsninger med kirurgi + rehabilitering + enhed, hvilket gør stemmegenopretning mere standardiseret og integreret, hvilket vil fremskynde den samlede markedsvækst.