Markedsoversigt

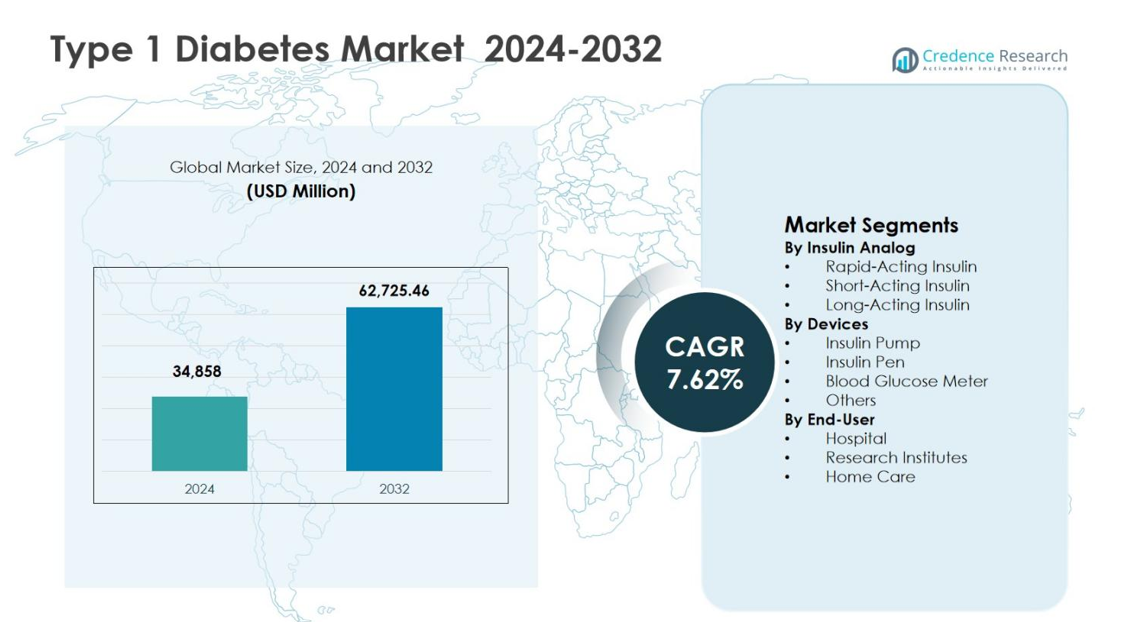

Markedet for Type 1 Diabetes blev vurderet til USD 34.858 millioner i 2024 og forventes at nå USD 62.725,46 millioner i 2032, med en årlig vækstrate (CAGR) på 7,62% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Type 1 Diabetes 2024 |

USD 34.858 millioner |

| Type 1 Diabetes Marked, CAGR |

7,62% |

| Markedsstørrelse for Type 1 Diabetes 2032 |

USD 62.725,46 millioner |

Markedet for Type 1 Diabetes drives af den stærke tilstedeværelse af førende farmaceutiske og medicinske enhedsfirmaer som Sanofi S.A., Novo Nordisk A/S, Eli Lilly and Company, Abbott Laboratories, Medtronic plc, Dexcom, Inc., og Roche Holding AG, som fokuserer på avancerede insulinanaloger, leveringssystemer og glukoseovervågningsteknologier. Disse aktører lægger vægt på innovation, porteføljeudvidelse og digital integration for at forbedre glykæmisk kontrol og patientresultater. Regionalt førte Nordamerika markedet for Type 1 Diabetes med en andel på 38,4% i 2024, understøttet af høj sygdomsforekomst, avanceret sundhedsinfrastruktur, stærke refusionsrammer og tidlig adoption af insulinpumper og kontinuerlige glukoseovervågningssystemer, hvilket styrker regionens dominans i den samlede markedsomsætning.

Markedsindsigt

- Markedet for Type 1 Diabetes blev vurderet til USD 34.858 millioner i 2024 og forventes at nå USD 62.725,46 millioner i 2032, med en vækst på en CAGR på 7,62% i prognoseperioden, drevet af vedvarende efterspørgsel efter insulinbehandlinger og diabetesstyringsenheder.

- Væksten i markedet for Type 1 Diabetes understøttes af stigende global forekomst, tidlige diagnoserater og kontinuerlig afhængighed af livslang insulinbehandling, hvilket øger efterspørgslen på tværs af insulinanaloger, enheder og overvågningsløsninger.

- Nøgletrends i markedet for Type 1 Diabetes inkluderer højere adoption af langtidsvirkende insulin, som havde en segmentandel på 48,6% i 2024, og stigende brug af insulinpenne med en andel på 42,9%, drevet af bekvemmelighed, nøjagtighed og præference for hjemmebaseret pleje.

- Markedslandskabet formes af etablerede aktører, der fokuserer på insulininnovation, automatiserede leveringssystemer og glukoseovervågningsteknologier, mens høje behandlingsomkostninger og udfordringer med langvarig terapiadhærens fungerer som store begrænsninger.

- Regionalt førte Nordamerika markedet for Type 1 Diabetes med en andel på 38,4% i 2024, efterfulgt af Europa med 27,1% og Asien og Stillehavsområdet med 22,8%, hvilket afspejler stærk adgang til sundhedspleje og stigende adoption af avancerede diabetesplejeløsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Insulinanalog:

Markedet for type 1-diabetes efter insulinanalog ledes af Langtidsvirkende Insulin, som stod for 48,6% markedsandel i 2024, drevet af dens evne til at give stabil basal insulin dækning og reducere risikoen for hypoglykæmi. Hurtigtvirkende insulin fulgte med stærk adoption på grund af dens effektivitet i postprandial glukosekontrol, især blandt patienter med intensiv insulinbehandling. Væksten i dette segment understøttes af den stigende globale udbredelse af type 1-diabetes, øget præference for avancerede insulinregimer og kontinuerlige produktinnovationer, der sigter mod at forbedre glykæmisk stabilitet og patientoverholdelse.

- For eksempel muliggjorde Eli Lillys insulin lispro reducerede postprandiale udsving og lignende eller forbedret HbA1c med lavere risiko for alvorlig hypoglykæmi sammenlignet med almindelig insulin på tværs af pædiatriske type 1-grupper.

Efter Enheder:

Inden for enhedssegmentet dominerede Insulinpenne markedet for type 1-diabetes med en 42,9% andel i 2024, understøttet af brugervenlighed, doseringsnøjagtighed, bærbarhed og høj patientaccept i hjemmeplejeindstillinger. Insulinpumper vinder frem på grund af forbedret glukosekontrol og integration med kontinuerlige glukoseovervågningssystemer, mens blodsukkermålere opretholder stabil efterspørgsel til rutinemæssig overvågning. Vigtige vækstdrivere inkluderer stigende adoption af selvstyringsenheder, øget bevidsthed om diabetesplejeteknologier og gunstige refusionspolitikker på tværs af udviklede sundhedssystemer.

- For eksempel justerer Medtronics MiniMed 780G insulinpumpe, godkendt til type 1-diabetes patienter i alderen 7 og derover, automatisk insulindosering hvert 5. minut baseret på CGM-data, hvilket opnår op til 80% Tidsinterval i virkelige voksenstudier uden at øge hypoglykæmi.

Efter Slutbruger:

Segmentet Hjemmepleje fremstod som den dominerende slutbruger og fangede 54,3% af markedsandelen for type 1-diabetes i 2024, drevet af sygdommens kroniske karakter og den voksende præference for selvadministrerede insulinbehandlinger. Hospitaler fortsætter med at spille en kritisk rolle i diagnose og akut behandling, mens forskningsinstitutter bidrager til kliniske forsøg og terapeutiske fremskridt. Udvidelse af hjemmebaserede diabetesstyringsprogrammer, stigende tilgængelighed af brugervenlige enheder og stigende initiativer til optimering af sundhedsomkostninger er nøglefaktorer, der understøtter vedvarende vækst i dette segment.

Vigtige Vækstdrivere

Stigende Global Udbredelse af Type 1-Diabetes

Den stigende forekomst af type 1-diabetes på tværs af både pædiatriske og voksne populationer forbliver en primær vækstdriver for markedet for type 1-diabetes. Forbedrede diagnostiske muligheder, udvidede screeningsprogrammer og bedre sygdomsbevidsthed har ført til højere identifikationsrater verden over. Livsstilsændringer, genetisk disposition og miljømæssige udløsere fortsætter med at bidrage til sygdomsudbrud. Denne ekspanderende patientgruppe øger direkte den langsigtede efterspørgsel efter insulinanaloger, overvågningsenheder og støttende plejeløsninger, hvilket opretholder en konstant markedsudvidelse på tværs af udviklede og nye sundhedssystemer.

- For eksempel har Abbott’s FreeStyle Libre sensorbaserede glukoseovervågningssystem vist i store virkelighedsstudier i Frankrig og Sverige, at bredere anvendelse hos personer med type 1-diabetes er forbundet med betydelige HbA1c-reduktioner og færre hospitalsindlæggelser, hvilket understøtter en vedvarende anvendelse af CGM i rutinepleje.

Teknologiske Fremskridt inden for Insulinlevering og Overvågning

Hurtig innovation inden for insulinleveringssystemer og glukoseovervågningsteknologier accelererer markedsvæksten betydeligt. Avancerede insulinpumper, smarte insulinpenne og integrerede kontinuerlige glukoseovervågningssystemer muliggør præcis dosering, forbedret glykæmisk kontrol og reduceret risiko for komplikationer. Disse innovationer forbedrer patientkomfort og behandlingsresultater, hvilket driver højere adoptionsrater. Løbende digital integration, herunder datadrevne insulinadministrationsplatforme og mobile sundhedsapplikationer, styrker yderligere patientengagement og understøtter personlig diabetesstyring, hvilket øger den samlede markedsindtrængning.

- For eksempel leverer Dexcom’s G7 kontinuerlige glukosemonitoring realtidsinterstitielle glukoseaflæsninger hvert 5. minut til smartphones eller modtagere, med en 10-dages vandtæt sensor/transmitter.

Gunstige Sundhedspolitikker og Refusionsstøtte

Støttende sundhedspolitikker og udvidende refusionsrammer spiller en kritisk rolle i at drive Type 1 Diabetes-markedet. Regeringer og private forsikringsselskaber anerkender i stigende grad de langsigtede omkostningsfordele ved effektiv diabetesstyring, hvilket fører til bredere dækning for insulinbehandlinger og diabetesudstyr. Forbedret adgang til avancerede behandlinger reducerer finansielle barrierer for patienter og opmuntrer til tidlig adoption. Derudover fortsætter folkesundhedsinitiativer, der fremmer diabetesplejeinfrastruktur og adgang til essentielle lægemidler, med at styrke markedsvæksten globalt.

Nøgletrends & Muligheder

Skift mod Hjemmebaseret og Selvstyret Pleje

Et stærkt skift mod hjemmebaseret diabetesstyring repræsenterer en stor trend på Type 1 Diabetes-markedet. Patienter foretrækker i stigende grad selvadministrerede insulinbehandlinger understøttet af brugervenlige enheder og fjernovervågningsløsninger. Denne trend forbedrer behandlingsadhærens, reducerer hospitalsbesøg og sænker de samlede sundhedsomkostninger. Den voksende tilgængelighed af kompakte insulinpenne, bærbare pumper og digitale overvågningsværktøjer skaber betydelige muligheder for producenter til at udvikle patientcentrerede løsninger skræddersyet til langsigtede hjemmeplejebehov.

- For eksempel leverer Insulet’s Omnipod 5 slangeløse pumpe automatiseret insulin via en bærbar pod styret af smartphone, hvilket muliggør diskret hjemmebrug næsten hvor som helst en injektion forekommer.

Fremskridt inden for Sygdomsmodificerende og Supplerende Behandlinger

Løbende forskning i sygdomsmodificerende terapier og supplerende behandlinger præsenterer betydelige vækstmuligheder. Innovationer, der sigter mod immunmodulation, beta-cellebevarelse og forbedret insulinfølsomhed, har til formål at supplere traditionel insulinbehandling. Disse fremskridt har potentialet til at forbedre langsigtede resultater og reducere komplikationer. Øget klinisk forsøgsaktivitet og investering i næste generations biologiske og kombinationsbehandlinger positionerer markedet for langsigtet innovationsdrevet ekspansion ud over konventionelle insulinbaserede behandlingsmetoder.

- For eksempel forsinkede Provention Bios teplizumab, et anti-CD3 monoklonalt antistof, begyndelsen af klinisk type 1-diabetes med en median på to år hos højrisikoindivider i TN-10-undersøgelsen. Behandlede deltagere viste bevarede C-peptidniveauer, hvilket indikerer vedvarende beta-cellefunktion, sammenlignet med placebo.

Vigtige Udfordringer

Høje Behandlingsomkostninger og Begrænsninger i Overkommelighed

De høje omkostninger ved insulinbehandlinger og avancerede diabetesenheder forbliver en betydelig udfordring for Type 1 Diabetes-markedet. På trods af refusionsstøtte i visse regioner står mange patienter over for økonomisk pres på grund af langvarige behandlingskrav. Prisforskelle på tværs af regioner begrænser adgangen i lav- og mellemindkomstlande, hvilket bremser adoptionen af innovative behandlinger. Vedvarende bekymringer om overkommelighed fortsætter med at skabe barrierer for lige adgang til sundhedspleje og begrænser det samlede markedspotentiale for vækst.

Risiko for Komplikationer og Problemer med Terapiadhærens

At opretholde en konsekvent terapiadhærens forbliver en stor udfordring i håndteringen af type 1-diabetes. Komplekse insulinregimer, frygt for hypoglykæmi og livsstilsrelaterede faktorer kan hindre korrekt sygdomshåndtering. Dårlig adhærens øger risikoen for langsigtede komplikationer, herunder kardiovaskulære og nyrelidelser, hvilket fører til højere sundhedsbyrder. At imødegå disse udfordringer kræver kontinuerlig patientuddannelse, forenklede behandlingsprotokoller og forbedret enhedsbrugervenlighed for at sikre vedvarende behandlingseffektivitet.

Regional Analyse

Nordamerika

Nordamerika dominerede Type 1 Diabetes-markedet med en 38,4% markedsandel i 2024, understøttet af høj sygdomsforekomst, avanceret sundhedsinfrastruktur og stærk adoption af innovative insulinbehandlinger og enheder. USA repræsenterer den største bidragsyder på grund af udbredt brug af langtidsvirkende insulin, insulinpumper og kontinuerlige glukoseovervågningssystemer. Gunstige refusionsrammer, stærk tilstedeværelse af førende farmaceutiske og medicinske enhedsfirmaer og høje patientbevidsthedsniveauer fortsætter med at drive behandlingsadhærens. Løbende investeringer i digitale diabetesstyringsplatforme styrker yderligere regionens førerposition.

Europa

Europa tegnede sig for en 27,1% andel af Type 1 Diabetes-markedet i 2024, drevet af veletablerede offentlige sundhedssystemer og stærk regeringsstøtte til kronisk sygdomshåndtering. Lande som Tyskland, Storbritannien og Frankrig bidrager betydeligt gennem bred adgang til insulinanaloger og avancerede leveringsenheder. Stigende tilfælde af pædiatrisk diabetes og voksende adoption af hjemmebaseret insulintilførsel fortsætter med at understøtte efterspørgslen. Regulatorisk fokus på tidlig diagnose, strukturerede diabetesplejeprogrammer og stigende klinisk forskningsaktivitet forbedrer yderligere regional markedsstabilitet og langsigtede vækstudsigter.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde en 22,8% markedsandel i 2024, hvilket afspejler hurtig vækst drevet af stigende diagnoserater, forbedret adgang til sundhedspleje og voksende bybefolkninger. Lande som Kina, Indien og Japan oplever stigende bevidsthed om håndtering af type 1-diabetes og gradvis adoption af moderne insulinbehandlinger. Regeringsinitiativer, der sigter mod at styrke diabetesplejeinfrastrukturen og udvide forsikringsdækningen, understøtter markedsudvidelsen. Den voksende tilgængelighed af overkommelige insulinprodukter og bærbare overvågningsenheder accelererer penetrationen på tværs af både by- og semi-urbane sundhedsindstillinger.

Latinamerika

Latinamerika opnåede en 6,9% andel af Type 1 Diabetes-markedet i 2024, understøttet af gradvise forbedringer i sundhedsadgang og øget fokus på kronisk sygdomshåndtering. Brasilien og Mexico er de primære bidragydere, drevet af stigende patientbevidsthed og udvidelse af offentlige sundhedsprogrammer. Efterspørgslen efter insulinpenne og blodsukkermålingsenheder fortsætter med at vokse, i takt med at selvplejeadoptionen øges. Dog forbliver prissensitivitet og ujævn refusionsdækning nøglefaktorer, der påvirker terapiadgang og behandlingsadoption i hele regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegnede sig for en 4,8% markedsandel i 2024, drevet af forbedrede diagnostiske kapaciteter og udvidede sundhedsinvesteringer i nøglelande. Saudi-Arabien, De Forenede Arabiske Emirater og Sydafrika fører den regionale efterspørgsel på grund af voksende diabetesbevidsthed og modernisering af sundhedsinfrastrukturen. Øgede regeringsinitiativer for at forbedre adgangen til essentielle insulinbehandlinger og diabetesuddannelsesprogrammer understøtter markedsvæksten. På trods af fremskridt fortsætter begrænset adgang i landområder og økonomiske begrænsninger med at forme de regionale markedsdynamikker.

Markedssegmenteringer:

Efter Insulinanalog

- Hurtigtvirkende Insulin

- Kortvirkende Insulin

- Langtidsvirkende Insulin

Efter Enheder

- Insulinpumpe

- Insulinpen

- Blodsukkermåler

- Andre

Efter Slutbruger

- Hospital

- Forskningsinstitutter

- Hjemmepleje

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Type 1 Diabetes-markedet er præget af stærk konkurrence blandt etablerede farmaceutiske og medicinske enhedsfirmaer, med Sanofi S.A. og Novo Nordisk A/S i spidsen gennem omfattende insulinanalogporteføljer og globale distributionsnetværk. Eli Lilly and Company fortsætter med at styrke sin position med fremskridt inden for hurtigt- og langtidsvirkende insulinbehandlinger, mens Abbott Laboratories, Dexcom, Inc., og Roche Holding AG driver innovation inden for blodsukkermåling og integrerede diabetesstyringsløsninger. Enhedsfokuserede aktører som Medtronic plc, Insulet Corporation, og Tandem Diabetes Care forbedrer markedsdynamikken gennem avancerede insulinpumper og automatiserede leveringssystemer. Strategiske investeringer i forskning, digital sundhedsintegration og geografisk ekspansion gør det muligt for disse virksomheder at styrke markedspositionen og opretholde langsigtet vækst.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Sanofi S.A.

- AstraZeneca PLC

- Novartis AG

- Pfizer Inc.

- Macrogenics, Inc.

- DiaVacs, Inc.

- Biodel, Inc.

- Boehringer Ingelheim GmbH

- Mannkind Corporation

- Abbott Laboratories

Seneste Udviklinger

- I september 2025 modtog Medtronic plc udvidet FDA-godkendelse for sit MiniMed 780G-system til integration med Abbotts glukosesensorer, hvilket forbedrer automatiserede insulindoseringsmuligheder.

- I september 2025 modtog Sanofi godkendelse fra Kinas National Medical Products Administration for Tzield (teplizumab), den første sygdomsmodificerende terapi til at forsinke starten af type 1 diabetes trin 3 hos voksne og pædiatriske patienter på otte år og ældre med trin 2 T1D.

- I juli 2025 lancerede Sequel Med Tech sit twiist automatiserede insulindoseringssystem, der oprindeligt er kompatibelt med Abbotts FreeStyle Libre 3 Plus CGM, og tilbyder personlig håndtering for type 1 diabetes patienter på seks år og op med funktioner som iiSure-teknologi for præcis levering

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Insulinanalog, Enheder, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet for type 1 diabetes vil fortsætte med at udvide sig på grund af stigende globale diagnosefrekvenser blandt pædiatriske og voksne populationer.

- Fremskridt inden for langtidsvirkende og ultra-hurtige insulinanaloger vil forbedre glykæmisk kontrol og patientadhærens.

- Adoptionen af automatiserede insulindoseringssystemer integreret med kontinuerlig glukoseovervågning vil stige støt.

- Hjemmebaseret og selvstyret diabetespleje vil få yderligere fodfæste, hvilket reducerer afhængigheden af hospitalsbaseret behandling.

- Digitale sundhedsplatforme og datadrevne insulinadministrationsværktøjer vil forbedre personlige terapitilgange.

- Løbende forskning i sygdomsmodificerende og supplerende terapier vil omforme langsigtede behandlingsstrategier.

- Fremvoksende markeder vil opleve hurtigere adoption af insulinbehandlinger understøttet af forbedret adgang til sundhedspleje.

- Strategiske samarbejder mellem farmaceutiske og enhedsproducenter vil accelerere innovation.

- Regulatorisk støtte og udvidet refusionsdækning vil forbedre adgangen til avancerede diabetesbehandlinger.

- Fokus på patientcentreret enhedsdesign og uddannelse vil styrke langsigtede behandlingsresultater.