Markedsoversigt

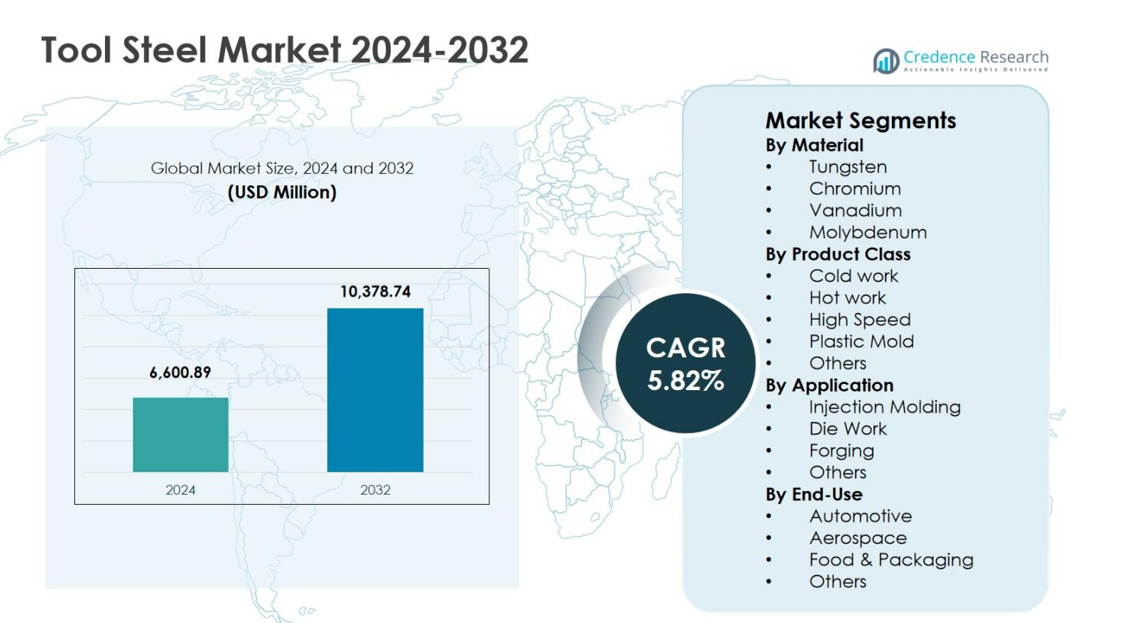

Værktøjsstålmarkedets størrelse blev vurderet til USD 6.600,89 millioner i 2024 og forventes at nå USD 10.378,74 millioner i 2032, med en CAGR på 5,82% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Værktøjsstålmarkedets størrelse 2024 |

USD 6.600,89 millioner |

| Værktøjsstålmarked, CAGR |

5,82% |

| Værktøjsstålmarkedets størrelse 2032 |

USD 10.378,74 millioner |

Værktøjsstålmarkedet viser en stærk tilstedeværelse af etablerede globale producenter, herunder Swiss Steel Group, Voestalpine High Performance Metals, Daido Steel Co., Ltd., Proterial, Ltd., Nachi-Fujikoshi Corp., GMH Gruppe, Saarschmiede GmbH, Samuel, Son & Co., Vested Metals og Remblay Tool Steels. Disse aktører fokuserer på legeringsinnovation, avancerede varmebehandlingsmuligheder og applikationsspecifikke værktøjsståltyper for at støtte bilindustrien, industrimaskiner, plastforarbejdning og metalbearbejdningsindustrier. Asien og Stillehavsområdet leder værktøjsstålmarkedet med en markedsandel på 46,2% i 2024, understøttet af storskala produktionsaktivitet i Kina, Japan, Indien og Sydkorea. Europa og Nordamerika følger på grund af stærk efterspørgsel inden for bilindustrien, luftfart og præcisionsingeniørarbejde, hvilket styrker et stabilt globalt forbrug af værktøjsstål.

Markeds Indsigt

- Værktøjsstålmarkedet blev vurderet til USD 6.600,89 millioner i 2024 og forventes at nå USD 10.378,74 millioner i 2032, med en vækst på CAGR på 5,82% i prognoseperioden, drevet af stigende efterspørgsel på tværs af bil-, industrimaskineri- og plastforarbejdningsindustrierne.

- Markedsvæksten understøttes af en ekspanderende bil- og transportproduktion, hvor værktøjsstål er bredt anvendt i dørbearbejdning, stempling, smedning og forme, med dørbearbejdningsapplikationssegmentet, der har en andel på 41,5% i 2024 på grund af høje krav til holdbarhed og termisk stabilitet.

- Øget anvendelse af højtydende og tilpassede værktøjsståltyper er en vigtig trend, med koldbearbejdningsværktøjsstål, der leder produktklasserne med en andel på 38,2% i 2024, understøttet af omfattende brug i skæring, formning og masseproduktionsværktøjsoperationer.

- Markedsaktører fokuserer på legeringsoptimering, avanceret varmebehandling og værdiskabende tjenester, mens udfordringer inkluderer råvareprisvolatilitet og konkurrence fra karbidværktøjer og avancerede belægninger, der påvirker den traditionelle værktøjsstålefterspørgsel.

- Asien og Stillehavsområdet dominerede med 2% regional andel i 2024, efterfulgt af Europa med 24,8% og Nordamerika med 19,1%, drevet af stærke produktionsbaser, værktøjsudskiftningsbehov og industrielle moderniseringsinitiativer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Materiale:

Værktøjsstålmarkedet efter materiale viser chrom-baseret værktøjsstål som den dominerende undersegment, der tegner sig for 34,6% markedsandel i 2024. Chromværktøjsstål leder på grund af deres overlegne hårdhed, korrosionsbestandighed og slidydelse, hvilket gør dem velegnede til højstress-industrielle værktøjsapplikationer. Wolfram-baserede stål følger, drevet af efterspørgsel efter højtemperaturstyrke i skæreværktøjer, mens vanadium og molybdæn bidrager til sejhed og kornforfining. Vækst i bil-, luftfarts- og tungtekniksektorer fortsætter med at drive adoptionen af chromværktøjsstål, understøttet af længere værktøjslevetid og reducerede udskiftningsomkostninger.

- For eksempel er H13 chromværktøjsstål (5% Cr-indhold) bredt anvendt af producenter til trykstøbning af bilkomponenter, hvor dets termiske træthedsbestandighed opretholder strukturel integritet under gentagne højvarmecyklusser.

Efter Produktklasse:

Efter produktklasse dominerer koldbearbejdningsværktøjsstål værktøjsstålmarkedet med en 38,2% andel i 2024, drevet af omfattende brug i skæring, stempling og formningsoperationer. Koldbearbejdningsstål tilbyder høj slidbestandighed og dimensionel stabilitet, hvilket gør dem essentielle for masseproduktionsværktøjer. Varmbearbejdningsværktøjsstål vinder indpas i trykstøbning og smedningsapplikationer, mens højhastighedsstål drager fordel af præcisionsbearbejdningsbehov. Plastformstål udvides med stigende sprøjtestøbningsaktiviteter, især inden for emballage- og forbrugsgodsfremstilling, hvilket styrker den samlede segmentvækst.

- For eksempel udmærker Daido Steels H13 varmearbejdsstål sig i trykstøbningsforme til aluminium- og zinklegeringer, og tilbyder høj termisk ledningsevne og modstandsdygtighed over for varmeudmattelse.

Efter Anvendelse:

Med hensyn til anvendelse repræsenterer forme arbejde den førende undersegment, der indfanger 41,5% markedsandel i 2024. Denne dominans drives af stigende efterspørgsel efter metalformning, stempling og trykstøbningsprocesser på tværs af bil-, bygge- og industrimaskinindustrierne. Sprøjtestøbning følger, understøttet af vækst i plastforarbejdning til emballage og elektronik. Smedningsanvendelser drager fordel af infrastruktur og produktion af tungt udstyr. Forme arbejdsanvendelser fortsætter med at drive forbruget af værktøjsstål på grund af høje holdbarhedskrav, behov for termisk stabilitet og den stigende anvendelse af avancerede fremstillingsteknikker.

Vigtige Vækstdrivere

Udvidelse af Bil- og Transportproduktion

Markedet for værktøjsstål fortsætter med at drage fordel af udvidelsen af bil- og transportproduktion, drevet af stigende køretøjsproduktion, initiativer til vægtreduktion og platformdiversificering. Værktøjsstål spiller en kritisk rolle i stemplingsforme, smedningsværktøjer, forme og skærende komponenter brugt i motordele, transmissionssystemer og strukturelle samlinger. Væksten i produktionen af elektriske køretøjer accelererer yderligere efterspørgslen efter præcisionsværktøjer, der kræves til batterihuse, motorkomponenter og termiske styringssystemer. Løbende investeringer i avancerede formningsteknologier og højvolumen produktionsfaciliteter styrker det vedvarende forbrug af værktøjsstål på tværs af globale bilcentre.

- For eksempel udviklede Presrite Corporation syv specialiserede smedningsforme til at producere drivakselkomponenter til en bil-OEM, hvilket reducerede bearbejdningstiden pr. del fra 3,5 minutter til 1 minut. Denne værktøjsløsning reducerede de samlede cyklustider og omkostninger med op til 67%, hvilket muliggjorde optimeret produktion af transmissionsrelaterede gear.

Vækst i Industrielt Maskineri og Metalbearbejdningsaktiviteter

Stigende industrialisering og infrastrukturudvikling øger betydeligt efterspørgslen efter industrielt maskineri og metalbearbejdningsværktøjer, hvilket direkte understøtter forbruget af værktøjsstål. Værktøjsstål bruges bredt i skærende værktøjer, forme, stempler og formningsudstyr, der er essentielle for fabrikation, bearbejdning og tung ingeniørarbejde. Udvidelse af produktionskapacitet på tværs af nye økonomier, kombineret med modernisering af ældre faciliteter, driver erstatningsbehovet for højtydende værktøjer. Øget fokus på produktivitet, dimensionel nøjagtighed og værktøjslevetid fremmer yderligere anvendelsen af avancerede værktøjsståltyper på tværs af metalbearbejdningsindustrier.

- For eksempel erstattede SSAB’s Toolox 33 det traditionelle værktøjsstål 2738 til fremstilling af beslag, hvilket gjorde det muligt at iltskære tæt på den endelige form fra 60 mm tykke plader i stedet for fuld bearbejdning fra firkanter, hvilket reducerede produktionstiden betydeligt.

Stigende Efterspørgsel fra Plastbearbejdning og Sprøjtestøbning

Hurtig vækst i plastbearbejdningsindustrien fremstår som en vigtig drivkraft for værktøjsstålmarkedet, især for plastformværktøjsstål. Stigende efterspørgsel efter forbrugsvarer, emballage, medicinsk udstyr og elektronik øger afhængigheden af sprøjtestøbningsprocesser, der kræver materialer af høj kvalitet til forme. Værktøjsstål tilbyder overlegen polerbarhed, korrosionsbestandighed og termisk stabilitet, hvilket muliggør ensartet delkvalitet og forlænget formlevetid. Øget brug af komplekse formdesign og højcyklusproduktion driver yderligere adoptionen af premium værktøjsståltyper.

Vigtige Tendenser & Muligheder

Adoption af Højtydende og Tilpassede Værktøjsståltyper

Producenter fokuserer i stigende grad på højtydende og tilpassede værktøjsståltyper for at opfylde applikationsspecifikke krav. Efterspørgslen vokser efter stål, der tilbyder forbedret slidstyrke, sejhed og termisk stabilitet for at understøtte højhastighedsbearbejdning og ekstreme driftsforhold. Skræddersyede legeringssammensætninger og varmebehandlingsløsninger muliggør optimeret ydeevne til nicheapplikationer som luftfartsværktøjer, præcisionsforme og avanceret smedning. Denne tendens skaber muligheder for leverandører til at differentiere sig gennem værdiskabende tjenester, teknisk support og applikationsdrevet produktudvikling.

- For eksempel anvendes D2 værktøjsstål fra producenter som Titus Steel i præcisionsplastik sprøjtestøbningsforme, der udnytter dets høje slidstyrke (HRC 60-62 efter varmebehandling) og dimensionsstabilitet til højvolumendele uden deformation.

Vækstmuligheder i Nye Produktionsøkonomier

Nye produktionsøkonomier præsenterer betydelige vækstmuligheder for værktøjsstålmarkedet på grund af hurtig industriel ekspansion og stigende indenlandsk produktion. Investeringer i bilindustrien, forbrugsvarer, byggeudstyr og metalfremstillingsfaciliteter driver efterspørgslen efter pålidelige og omkostningseffektive værktøjsmaterialer. Regeringsledede produktionsinitiativer og udenlandske direkte investeringer understøtter yderligere udviklingen af værktøjsinfrastruktur. Efterhånden som lokale producenter opgraderer produktionskapaciteter, fortsætter efterspørgslen efter højere kvalitet værktøjsstål med forbedret holdbarhed og ydeevne med at stige.

- For eksempel udvidede Tata Steel i Indien sit Kalinganagar-anlæg med et Hot Strip Mill, der er i stand til at producere varmvalsede stål op til 1200 MPa, hvilket støtter bilproducenter i vægtreduktion for sikkerhed og emissionsoverholdelse.

Vigtige Udfordringer

Volatilitet i Råvarepriser

Svingninger i råvarepriser udgør en stor udfordring for værktøjsstålmarkedet, da de direkte påvirker produktionsomkostninger og profitmarginer. Legeringselementer som krom, molybdæn, vanadium og wolfram er underlagt forsyningsbegrænsninger og prisvolatilitet påvirket af geopolitiske faktorer og minedrift. Pludselige prisstigninger begrænser prisfleksibiliteten og skaber usikkerhed for producenter og slutbrugere. Håndtering af lager, forsyningsstabilitet og omkostningsoverføringsmekanismer forbliver en vedvarende udfordring på tværs af værdikæden.

Tilgængelighed af Alternative Materialer og Belægninger

Den stigende tilgængelighed af alternative materialer og avancerede overfladebelægninger udgør en udfordring for anvendelsen af værktøjsstål. Karbidværktøjer, keramik og belagt stål tilbyder forlænget værktøjslevetid og forbedret ydeevne i specifikke anvendelser, hvilket reducerer afhængigheden af traditionelt værktøjsstål i visse segmenter. Fremskridt inden for belægningsteknologier som PVD og CVD forbedrer slidstyrke og termisk stabilitet, hvilket intensiverer konkurrencen. Producenter af værktøjsstål skal fortsætte med innovation for at opretholde ydeevnerelevans og anvendelseskonkurrenceevne.

Regional Analyse

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører Værktøjsstålmarkedet med en markedsandel på 46,2% i 2024, drevet af stærk produktionsaktivitet i Kina, Japan, Indien og Sydkorea. Høj efterspørgsel fra bilproduktion, industrimaskiner, elektronikproduktion og plastforarbejdning understøtter vedvarende forbrug af værktøjsstål i hele regionen. Hurtig ekspansion af sprøjtestøbning, trykstøbning og metalformningsindustrier accelererer yderligere væksten. Regeringsstøttede produktionsinitiativer, stigende eksport af industrielle komponenter og kontinuerlige investeringer i værktøjsinfrastruktur styrker Asien og Stillehavsområdets dominerende position i den globale efterspørgsel efter værktøjsstål.

Europa

Europa tegner sig for en markedsandel på 24,8% i 2024, understøttet af sin stærke base af bil-, luftfarts- og præcisionsingeniørindustrier. Lande som Tyskland, Italien, Frankrig og Sverige opretholder høj efterspørgsel efter premium værktøjsstål, der anvendes i smedning, stempling og højtydende værktøjsapplikationer. Fokus på avanceret produktion, automatisering og kvalitetsdrevet produktion driver efterspørgslen efter legerede og højhastigheds værktøjsstål. Strenge kvalitetsstandarder og kontinuerlig innovation inden for værktøjsmaterialer forstærker yderligere Europas position som en vigtig bidragsyder til det globale forbrug af værktøjsstål.

Nordamerika

Nordamerika har en markedsandel på 19,1% i 2024, drevet af robust efterspørgsel fra bilproduktion, industrimaskiner, luftfart og produktion af olie- og gasudstyr. USA fører det regionale forbrug på grund af høje værktøjsudskiftningsrater og anvendelse af avancerede bearbejdningsprocesser. Vækst i produktion af elektriske køretøjer og plastindsprøjtningsstøbning understøtter en stabil efterspørgsel efter højtydende værktøjsstål. Stærk tilstedeværelse af metalbearbejdningsindustrier, fokus på produktivitetsforbedring og investeringer i avancerede produktionsteknologier fortsætter med at støtte det regionale værktøjsstålmarked.

Latinamerika

Latinamerika repræsenterer en markedsandel på 5,6% i 2024, understøttet af voksende industriel aktivitet i Brasilien, Mexico og Argentina. Udvidelse af bilmonteringsanlæg, metalbearbejdningsenheder og produktion af byggeudstyr driver efterspørgslen efter værktøjsstål. Mexico drager fordel af sin integration i globale bilforsyningskæder, hvilket øger forbruget af matricer og forme. Infrastrukturudvikling og gradvis industriel modernisering bidrager yderligere til markedsvæksten. Selvom det er mindre i skala, understøtter stigende produktionsinvesteringer og værktøjsopgraderinger en stabil efterspørgsel i hele regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika opnår 4,3% markedsandel i 2024, drevet af efterspørgsel fra olie- og gasudstyrsproduktion, byggeaktiviteter og nye industrielle sektorer. Lande som Saudi-Arabien, UAE og Sydafrika bidrager gennem investeringer i metalbearbejdning, smedning og infrastrukturprojekter. Initiativer for industriel diversificering og udvikling af lokal produktion understøtter gradvis adoption af værktøjsstål. Væksten forbliver stabil, da regionale industrier øger fokus på udstyrs holdbarhed, værktøjseffektivitet og lokaliserede produktionskapaciteter på tværs af nøgleanvendelsesområder.

Markedssegmenteringer:

Efter Materiale

- Tungsten

- Krom

- Vanadium

- Molybdæn

Efter Produktklasse

- Koldarbejde

- Varmarbejde

- Høj Hastighed

- Plastikform

- Andre

Efter Anvendelse

- Sprøjtestøbning

- Støbearbejde

- Smedning

- Andre

Efter Slutbrug

- Automotive

- Luftfart

- Fødevarer & Emballage

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Swiss Steel Group, Voestalpine High Performance Metals, Daido Steel Co., Ltd., Proterial, Ltd., Nachi-Fujikoshi Corp., GMH Gruppe, Saarschmiede GmbH, Samuel, Son & Co., Vested Metals og Remblay Tool Steels opererer inden for et højt struktureret værktøjsstålmarked fokuseret på præstationsdifferentiering og applikationsspecifikke løsninger. Ledende virksomheder lægger vægt på legeringsoptimering, avancerede varmebehandlingsmuligheder og værdiskabende tjenester for at styrke kundeloyalitet på tværs af bil-, industrimaskineri- og plastforarbejdningssektorerne. Løbende investeringer i kapacitetsudvidelse, digitaliseret produktion og kvalitetssikringssystemer forbedrer operationel effektivitet og produktkonsistens. Strategiske partnerskaber med slutbrugere og værktøjsspecialister understøtter udvikling af tilpassede kvaliteter og hurtigere markedsføringstid. Globale aktører udnytter stærke distributionsnetværk og regionale produktionsfaciliteter for at sikre leveringspålidelighed, mens mellemstore deltagere fokuserer på nicheapplikationer og specialiserede værktøjskrav for at opretholde en konkurrencedygtig position.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Voestalpine High Performance Metals LLC

- Daido Steel Co., Ltd.

- Remblay Tool Steels, LLC

- Swiss Steel Group

- Nachi-Fujikoshi Corp.

- Samuel, Son & Co.

- Saarschmiede GmbH

- Proterial, Ltd.

- GMH Gruppe

- Vested Metals

Seneste Udviklinger

- I december 2025 erhvervede Dörrenberg Edelstahl GmbH cirka 9.000 tons værktøjsstål fra DEW, hvilket udvidede deres partnerskab og distribution for værktøjsstålprodukter.

- I august 2025 lancerede Sandvik et nyt værktøjsstålpulver, Osprey MAR 55, optimeret til additiv fremstilling, kold spray og metalindsprøjtningsstøbning for at forbedre slidstyrke og svejsbarhed i værktøjsapplikationer.

- I august 2025 erhvervede GMH Gruppe to forretningsenheder fra Buderus Edelstahl GmbH, hvilket udvidede deres portefølje af valset stål og forbedrede bearbejdnings- og varmebehandlingskapaciteter inden for værktøjsstålsektoren.

- I 2024 indgik Xact Metal et partnerskab med Voestalpines Uddeholm for at levere Corrax værktøjsstål til additiv fremstilling, hvilket udvidede støtte til værktøjs- og støbeapplikationer på Formnext 2025

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Materiale, Produktklasse, Anvendelse, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere drøfter den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Værktøjsstålmarkedet vil fortsætte med at udvide sig på grund af vedvarende vækst i bilindustrien, industrimaskiner og metalbearbejdningsindustrier.

- Øget anvendelse af elektriske køretøjer vil drive efterspørgslen efter højpræcisionsforme, støbeforme og formværktøjer.

- Avancerede fremstillingsteknikker vil accelerere brugen af højtydende og skræddersyede værktøjsståltyper.

- Stigende plastforarbejdning og sprøjtestøbningsaktiviteter vil understøtte en stabil efterspørgsel efter plastformværktøjsstål.

- Producenter vil fokusere på at forbedre slidstyrke, sejhed og termisk stabilitet gennem legeringsinnovation.

- Voksende industrialisering i nye økonomier vil skabe langsigtede muligheder for værktøjsstålleverandører.

- Automatisering og digital bearbejdning vil øge efterspørgslen efter konsistente, høj-kvalitets værktøjsmaterialer.

- Bæredygtighedsinitiativer vil opmuntre til optimering af produktionseffektivitet og materialeanvendelse.

- Konkurrencen vil intensiveres, da alternative materialer og avancerede belægninger opnår bredere anvendelse.

- Strategiske samarbejder og regionale kapacitetsudvidelser vil styrke forsyningsmodstandskraften og markedsnærværet.