Marktübersicht

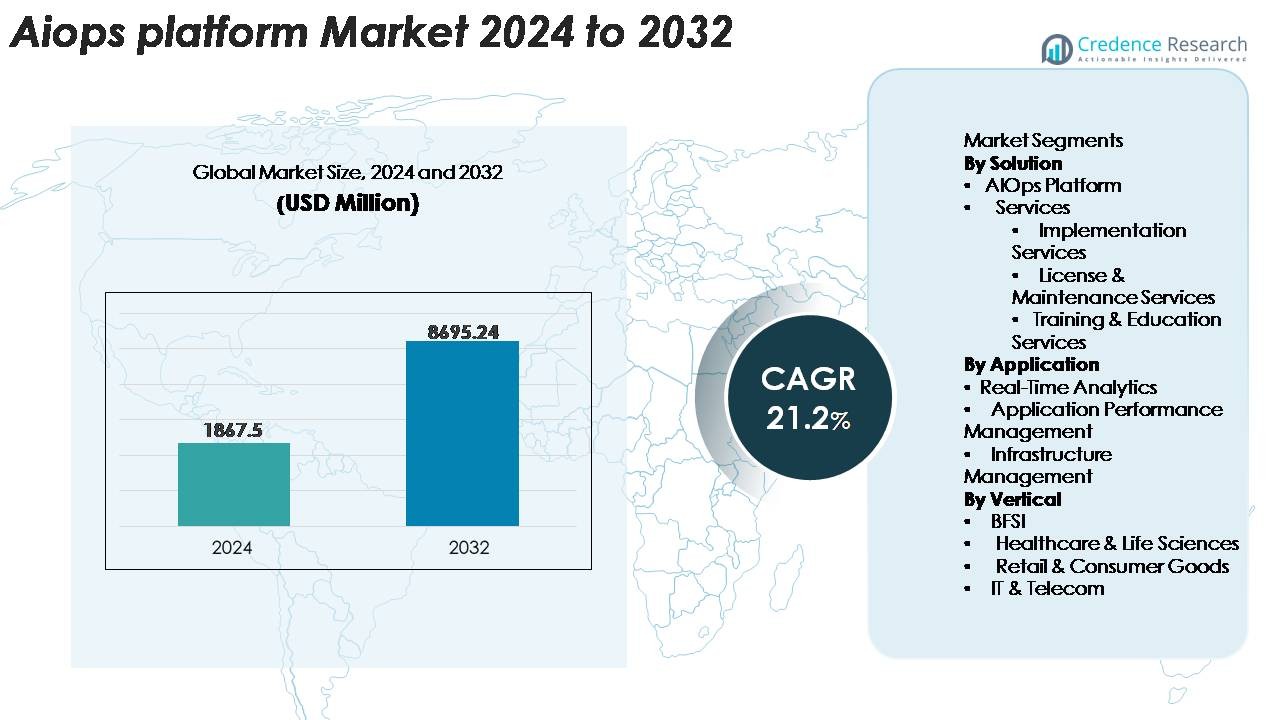

Der AIOps-Plattformmarkt wurde im Jahr 2024 auf 1.867,5 Millionen USD geschätzt und soll bis 2032 8.695,24 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,2 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| AIOps-Plattformmarktgröße 2024 |

1.867,5 Millionen USD |

| AIOps-Plattformmarkt, CAGR |

21,2% |

| AIOps-Plattformmarktgröße 2032 |

8.695,24 Millionen USD |

Der AIOps-Plattformmarkt wird von Technologieführern dominiert, die fortschrittliche Beobachtbarkeit, Automatisierung und KI-gesteuerte Vorfallintelligenz bieten. Wichtige Akteure wie Broadcom, Dynatrace, HCL Technologies Limited, ProphetStor Data Services, Inc., VMware, Splunk Inc., IBM, Micro Focus, BMC Software und Moogsoft erweitern weiterhin ihre Fähigkeiten durch prädiktive Analysen, cloud-native Integrationen und automatisierte Ursachenanalyse. Diese Anbieter konkurrieren, indem sie die Echtzeitüberwachung verbessern, generative KI-Funktionen integrieren und die operative Sichtbarkeit in Multi-Cloud-Umgebungen stärken. Nordamerika führt den globalen AIOps-Markt mit einem geschätzten Anteil von 38 % an, unterstützt durch starke Investitionen in die digitale Transformation, ausgereifte IT-Betriebsumgebungen und frühe Unternehmensadoption in den Bereichen BFSI, Telekommunikation und Technologie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der AIOps-Plattformmarkt wurde im Jahr 2024 auf 1.867,5 Millionen USD geschätzt und soll bis 2032 8.695,24 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 21,2 % während des Prognosezeitraums entspricht.

- Das Marktwachstum wird durch die schnelle Einführung von hybriden und Multi-Cloud-Architekturen, steigende Anwendungs-Komplexität und die Notwendigkeit zur Reduzierung der MTTR durch automatisierte Vorfallserkennung, Ereigniskorrelation und intelligente Behebungs-Workflows angetrieben.

- Zu den wichtigsten Trends gehören die Integration von generativer KI in AIOps-Workflows, die Erweiterung in Edge- und 5G-Umgebungen sowie die zunehmende Konvergenz von AIOps mit SecOps für einheitliche Betriebsintelligenz und prädiktive Einblicke.

- Die Wettbewerbslandschaft wird von großen Akteuren wie Broadcom, Dynatrace, Splunk Inc., IBM, VMware, BMC Software und Moogsoft geprägt, die sich alle auf KI-gestützte Beobachtbarkeit, automatisierte Analysen und cloud-native Skalierbarkeit konzentrieren, um ihre Marktposition zu stärken.

- Regional führt Nordamerika mit 38 %, gefolgt von Europa mit 26 % und dem asiatisch-pazifischen Raum mit 22 %, während segmentweise das AIOps-Plattform-Lösungssegment dominiert, bedingt durch die starke Nachfrage von Unternehmen nach einheitlicher, KI-gesteuerter Betriebsübersicht.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Lösung

Das AIOps-Plattformsegment hält den dominierenden Marktanteil, angetrieben durch seine Fähigkeit, maschinelles Lernen, Ereigniskorrelation und automatisierte Ursachenanalyse in einheitliche Betriebs-Workflows zu integrieren. Unternehmen priorisieren zunehmend Full-Stack-Beobachtbarkeit und prädiktive Problemvermeidung, was die Nachfrage nach plattformzentrierten Implementierungen gegenüber eigenständigen Diensten stärkt. Implementierungsdienste zeigen ein stetiges Wachstum, da Organisationen cloud-native Architekturen erweitern und ältere IT-Bestände modernisieren, während Lizenz- und Wartungsdienste von kontinuierlichen Aktualisierungszyklen profitieren. Schulungs- und Bildungsdienste gewinnen an Bedeutung, da Unternehmen Teams weiterbilden, um KI-gesteuerte Analysen und Automatisierung effektiver zu nutzen.

- Zum Beispiel verarbeitet Dynatrace’s Grail Data-Lakehouse mehrere Petabyte an Telemetrie pro Tag und die Davis KI-Engine analysiert Milliarden von Abhängigkeitsbeziehungen durch Smartscape, was eine hochpräzise automatisierte Ursachenanalyse in komplexen Unternehmensumgebungen ermöglicht.

Nach Anwendung

Das Application Performance Management (APM) stellt das führende Anwendungssegment dar, unterstützt durch seine hohe Akzeptanz in Umgebungen, die eine kontinuierliche Überwachung von Microservices, verteilten Anwendungen und hybriden Cloud-Workloads erfordern. Organisationen nutzen APM-unterstützte AIOps, um Anomalien zu erkennen, Ressourcennutzung zu optimieren und Ausfallzeiten zu reduzieren. Echtzeitanalysen expandieren schnell aufgrund des Aufstiegs ereignisgesteuerter Architekturen und der Notwendigkeit sofortiger Vorfall-Einblicke. Infrastrukturmanagement zeigt ebenfalls eine starke Aufnahme, da Unternehmen Kapazitätsprognosen und Konfigurationsabweichungserkennung automatisieren. Die Kategorie “Andere” umfasst Nischenanwendungsfälle, bei denen KI spezialisierte Betriebs-Workflows ergänzt.

· Zum Beispiel verwendet Splunk Observability Cloud ein NoSample™ Full-Fidelity-Tracing-Modell, das 100 % der Anwendungsspannen ohne Sampling erfasst und so eine tiefe Echtzeit-Transparenz über verteilte Dienste ermöglicht. Die Plattform korreliert Protokolle, Metriken und Traces mit Millisekunden-Genauigkeit, um die Anomalieerkennung zu verbessern und die mittlere Zeit zur Problemlösung in komplexen APM-Umgebungen zu verkürzen.

Nach Branchen

Der BFSI-Sektor dominiert den Markt, da Finanzinstitute AIOps einsetzen, um die Zuverlässigkeit der Dienste zu verbessern, die Vorfallbehebung zu beschleunigen und die Einhaltung von Vorschriften in komplexen, hochvolumigen Transaktionsumgebungen sicherzustellen. AIOps-Plattformen helfen Banken, Ausfallzeiten zu reduzieren, Betrugserkennungs-Workflows zu stärken und die Echtzeitüberwachung digitaler Kanäle zu unterstützen. Gesundheitswesen & Life Sciences folgen mit zunehmender Akzeptanz, um die Betriebszeit klinischer Systeme zu verwalten und Datenflüsse zu sichern. Einzelhandel & Konsumgüter nutzen AIOps, um die Leistung des E-Commerce und der Lieferkettensysteme zu optimieren, während IT & Telekom aufgrund des umfangreichen Bedarfs an Netzwerkautomatisierung Hauptanwender bleiben.

Wichtige Wachstumsfaktoren

Schnelle Expansion von Hybrid- und Multi-Cloud-Umgebungen

Die beschleunigte Migration zu Hybrid- und Multi-Cloud-Architekturen ist ein wichtiger Wachstumsfaktor für AIOps-Plattformen. Unternehmen, die Workloads über öffentliche Clouds, private Clouds und lokale Umgebungen betreiben, stehen vor einer erhöhten Komplexität bei der Überwachung, Alarmkorrelation und Leistungsverwaltung. Traditionelle IT-Betriebswerkzeuge können das massive Volumen, die Vielfalt und die Geschwindigkeit der Telemetriedaten, die von verteilten Systemen erzeugt werden, nicht verarbeiten. AIOps-Plattformen schließen diese Lücke, indem sie maschinelles Lernen anwenden, um Anomalien zu erkennen, Ereigniskorrelationen zu automatisieren und prädiktive Einblicke im großen Maßstab zu liefern. Wachsende Anforderungen an die Beobachtbarkeit, angetrieben durch Microservices, Kubernetes-Cluster und API-gesteuerte Anwendungen, erhöhen die Abhängigkeit von einheitlichen AIOps-Lösungen weiter. Da Organisationen nach End-to-End-Transparenz und schnellerer Vorfalllösung suchen, stärkt die AIOps-Akzeptanz in digital-first Unternehmen, Finanzinstituten, Telekommunikationsnetzen und Hyperscale-Infrastrukturen.

· Zum Beispiel verarbeitet die Telemetry Data Platform von New Relic Echtzeit-Metriken, Logs, Ereignisse und verteilte Spuren in Echtzeit durch ihre Architektur im Petabyte-Maßstab und ermöglicht eine einheitliche Korrelation und Abfrage auf Millisekundenebene über hybride und Multi-Cloud-Umgebungen.

Steigender Bedarf an automatisiertem Vorfallmanagement und reduzierter MTTR

Die steigenden Geschäftskosten durch Ausfallzeiten und Dienstverschlechterung treiben die starke Nachfrage nach AIOps-gestützter Automatisierung an. Organisationen priorisieren Werkzeuge, die die mittlere Erkennungszeit (MTTD) und die mittlere Behebungszeit (MTTR) durch Echtzeit-Anomalieerkennung, automatisierte Ursachenanalyse und intelligente Alarmunterdrückung reduzieren. AIOps-Plattformen bieten kontinuierliche Überwachung und Korrelation von Logs, Metriken, Spuren und Ereignissen, sodass IT-Teams Probleme identifizieren können, bevor sie Benutzer beeinträchtigen. Der Wandel hin zu proaktiven Operationen anstelle von reaktiver Fehlersuche unterstützt eine größere betriebliche Widerstandsfähigkeit in Sektoren wie Banken, Gesundheitswesen, Einzelhandel und Telekommunikation. Die Automatisierung sich wiederholender Aufgaben wie Vorfalltriage, Ticketanreicherung und Behebungsskripte steigert die Effizienz des Teams weiter. Da digitale Erlebnisse zentral für die Kundenbindung werden, betrachten Unternehmen AIOps zunehmend als strategische Anforderung zur Aufrechterhaltung der Betriebszeit und zur Optimierung der IT-Servicebereitstellung.

- Zum Beispiel wendet PagerDuty’s Operations Cloud maschinelles Lernen an, um Lärm zu komprimieren, verwandte Alarme zu gruppieren und automatisierte Reaktionen zu orchestrieren, sodass Unternehmen manuelle Triage-Arbeiten im großen Maßstab reduzieren können. Die Plattform ist für die Datenaufnahme auf Petabyte-Ebene und das Echtzeit-Ereignisrouting ausgelegt und unterstützt hybride und Multi-Cloud-Operationen mit hohem Volumen über globale Implementierungen hinweg.

Wachstum der Beobachtbarkeit, Analytics-gesteuerte Entscheidungsfindung und Datenvolumenexplosion

Moderne Unternehmensökosysteme erzeugen enorme Mengen an Maschinendaten aus Anwendungen, Netzwerkknoten, Cloud-Plattformen, IoT-Geräten und Sicherheitssystemen. Dieses exponentielle Wachstum der Telemetrie ist ein Haupttreiber für die schnelle Einführung von AIOps-Plattformen. Organisationen benötigen skalierbare, KI-gesteuerte Analysen, um umsetzbare Erkenntnisse aus unstrukturierten Daten zu gewinnen und blinde Flecken in kritischen Systemen zu beseitigen. AIOps-Plattformen integrieren Beobachtbarkeit, Geschäftsanalysen und prädiktive Intelligenz, wodurch IT-Teams das Systemverhalten antizipieren und die Abläufe an Geschäftsergebnisse anpassen können. Die Kombination aus kontextuellen Einblicken, Verhaltensbaselining und automatisierter Anomalieerkennung verbessert die Geschwindigkeit und Genauigkeit der Entscheidungsfindung. Da Daten in verteilten Umgebungen weiterhin zunehmen, wird AIOps integraler Bestandteil zur Bewältigung der betrieblichen Komplexität, zur Verbesserung der Zuverlässigkeit und zur Unterstützung der schnellen digitalen Transformation.

Wichtige Trends & Chancen

Einführung von GenAI-integrierten AIOps für intelligente Automatisierung

Ein bedeutender Branchentrend ist die Integration von generativen KI-Funktionen in AIOps-Plattformen zur Verbesserung der Entscheidungsintelligenz und der betrieblichen Automatisierung. GenAI-gesteuerte Co-Piloten unterstützen IT-Teams, indem sie Vorfälle zusammenfassen, Behebungsskripte generieren und Ursachenanalysen in natürlicher Sprache erklären. Anbieter integrieren LLM-gestützte Assistenten in Beobachtungs-Dashboards, die eine schnellere Priorisierung, geführte Fehlerbehebung und Richtlinienerstellung ermöglichen. Diese Konvergenz von AIOps und GenAI eröffnet Chancen für autonome Vorfallsreaktionen, prädiktive Wartung und kontextbewusste Workflow-Orchestrierung. Der Trend ist besonders stark in Unternehmenssegmenten, in denen IT-Teams große verteilte Operationen mit begrenzten personellen Ressourcen verwalten. Mit der Verbesserung der Genauigkeit von GenAI-Modellen setzen Organisationen zunehmend KI-gesteuerte Betriebsassistenten ein, um die Lösungszeiten zu beschleunigen, die manuelle Arbeitslast zu reduzieren und die 24/7-Betriebskontinuität zu unterstützen.

- Zum Beispiel nutzt Dynatrace’s Davis CoPilot, angekündigt im Juli 2023 und allgemein verfügbar seit Ende 2024, das Grail Data Lakehouse, das speziell entwickelt wurde, um einheitliche Beobachtungs-, Sicherheits- und Geschäftsdaten im Exabyte-Maßstab aufzunehmen, zu speichern und zu analysieren, was kontextuelle Analysen über hybride und Multicloud-Umgebungen ermöglicht.

Erweiterung von AIOps in Edge-, 5G- und verteilten IT-Umgebungen

Das schnelle Wachstum von Edge-Computing und 5G-Netzwerken bietet große Chancen für AIOps-Plattformen. Edge-Geräte und latenzarme Anwendungen erzeugen kontinuierliche Telemetrie, die eine Echtzeit-Korrelation und automatisierte Behebung erfordert. AIOps-Lösungen helfen Organisationen, diese Komplexität zu bewältigen, indem sie verteilte Beobachtbarkeit und prädiktive Einblicke über geografisch verstreute Infrastrukturen bieten. Telekommunikationsbetreiber, Fertigungsanlagen, Logistikhubs und Smart-City-Ökosysteme integrieren zunehmend AIOps, um eine zuverlässige Serviceleistung am Edge sicherzustellen. Mit der Beschleunigung der 5G-Einführungen nutzen Netzbetreiber AIOps für Kapazitätsprognosen, dynamisches Konfigurationsmanagement und automatisierte Fehlerisolierung. Der Aufstieg dezentraler IT-Architekturen positioniert AIOps als kritischen Enabler für hochverfügbare, latenzarme Betriebsökosysteme.

· Zum Beispiel nutzt Ericssons Cognitive Software Suite, die 2024 erweitert wurde, um Explainable AI zu integrieren, weltweit trainierte KI-Modelle, um Ursachenanalysen, automatisierte Netzwerkereignisanalysen und KI-gesteuertes Netzwerkdesign und -optimierung bereitzustellen. Dies ermöglicht es Kommunikationsdienstleistern, von manueller Abstimmung zu datengesteuerter, modellbasierter Netzwerkoptimierung über RAN- und Kernnetzdomänen überzugehen.

Wachsende Chancen in der sicherheitsintegrierten AIOps (Konvergenz von SecOps + AIOps)

Ein zunehmender Trend ist die Konvergenz zwischen AIOps und Sicherheitsoperationen, die es Organisationen ermöglicht, Leistungsüberwachung und Bedrohungserkennung zu vereinen. Da Cyberangriffe sich weiterentwickeln und IT-Infrastrukturen zunehmend verteilt werden, benötigen SecOps-Teams domänenübergreifende Einblicke, die betriebliche Anomalien mit Sicherheitswarnungen kombinieren. AIOps-Plattformen bieten diese Konvergenz, indem sie Verhaltensabweichungen, Zugriffsmuster und Infrastruktur-Telemetrie korrelieren. Diese Integration verbessert die frühzeitige Bedrohungserkennung und reduziert Fehlalarme durch intelligente Ereignisanreicherung. Der Ansatz unterstützt Zero-Trust-Architekturen und stärkt die Widerstandsfähigkeit in risikoreichen Sektoren wie Banken, Gesundheitswesen und Telekommunikation. Anbieter erweitern die Plattformfähigkeiten um KI-gesteuerte Bedrohungsinformationen, wodurch neue Möglichkeiten für hybride AIOps–SecOps-Lösungen entstehen.

Wichtige Herausforderungen

Datenintegrationskomplexität und Mangel an Standardisierung

Trotz weit verbreitetem Interesse stehen viele Organisationen vor erheblichen Herausforderungen bei der Konsolidierung von Daten aus verschiedenen Überwachungstools, Altsystemen, Cloud-Umgebungen und benutzerdefinierten Anwendungen. AIOps-Plattformen sind stark auf qualitativ hochwertige, strukturierte und gut korrelierte Telemetrie angewiesen, aber unterschiedliche Ökosysteme fehlen oft an Standardisierung. Die Integration von Protokollen, Metriken, Ereignissen und Spuren in eine einheitliche Datenschicht erfordert komplexe Konfigurationen und fortschrittliches Datenengineering. Dies verlangsamt die Implementierungszeitleisten und begrenzt die Genauigkeit der maschinellen Lernanalysen. Darüber hinaus schaffen inkonsistente Datenformate, API-Fragmentierung und isolierte Betriebstools Barrieren für die Erreichung einer vollständigen Sichtbarkeit über den gesamten Stack. Unternehmen müssen in Daten-Normalisierung, Connector-Entwicklung und Governance-Frameworks investieren, um AIOps effektiv im großen Maßstab zu operationalisieren.

Fähigkeitslücken, Widerstand gegen Adoption und hohe Bereitstellungskomplexität

Die Einführung von AIOps wird häufig durch organisatorischen Widerstand und Fachkräftemangel in den Bereichen maschinelles Lernen, Automatisierungsengineering und fortgeschrittene Beobachtungspraktiken behindert. Viele IT-Teams haben keine Erfahrung mit KI-gesteuerten Workflows, was zu Zurückhaltung beim Übergang von manuellen Operationen zu automatisierten Entscheidungen führt. Die Bereitstellungskomplexität stellt ebenfalls eine Herausforderung dar, da AIOps die Abstimmung von ML-Modellen, die Konfiguration von Korrelationsregeln und die Ausrichtung an bestehenden ITSM-Prozessen erfordert. Budgetbeschränkungen und Bedenken hinsichtlich Anbieterabhängigkeit verlangsamen die Einführung weiter. Ohne angemessene Schulung und kulturelle Bereitschaft kämpfen Organisationen damit, die AIOps-Fähigkeiten voll auszuschöpfen, was das Automatisierungspotenzial einschränkt und die Kapitalrendite reduziert.

Regionale Analyse

Nordamerika

Nordamerika hält mit etwa 38% den größten Anteil am AIOps-Plattformmarkt, angetrieben durch starke Cloud-Adoption, fortschrittliche IT-Modernisierungsinitiativen und die frühe Integration von KI-gesteuerten Beobachtungstools in Unternehmen. Die USA führen die Bereitstellung an, da Organisationen automatisierte Vorfallreaktionen, prädiktive Analysen und Hybrid-Cloud-Leistungsüberwachung priorisieren. Hohe Investitionen von BFSI, Telekommunikation und digital-nativen Unternehmen beschleunigen die Einführung weiter, während Hyperscale-Cloud-Anbieter weiterhin AIOps in ihre Managed-Services-Portfolios integrieren. Die Region profitiert auch von einer starken Anbieterpräsenz, ausgereiften DevOps-Kulturen und steigender Nachfrage nach KI-fähigen IT-Operationen in großen Unternehmensökosystemen.

Europa

Europa macht etwa 26 % des globalen AIOps-Plattformmarktes aus, unterstützt durch schnelle digitale Transformationsbemühungen in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern. Unternehmen übernehmen zunehmend AIOps, um die Infrastrukturtransparenz zu verbessern, komplexe Multi-Cloud-Umgebungen zu verwalten und strenge Verfügbarkeitsanforderungen zu erfüllen. Der starke regulatorische Fokus der Region auf operative Resilienz, insbesondere im BFSI und in der kritischen Infrastruktur, steigert die Nachfrage nach automatisierter Überwachung und Anomalieerkennung. Die zunehmende Einführung von 5G-Netzwerken und Industrie 4.0-Initiativen treibt Investitionen weiter voran. Europäische Organisationen legen auch Wert auf Datenverwaltung und Compliance, was Anbieter dazu veranlasst, lokalisierte Analysen und sichere cloud-integrierte AIOps-Frameworks anzubieten.

Asien-Pazifik (APAC)

Asien-Pazifik stellt die am schnellsten wachsende Region mit einem Marktanteil von etwa 22 % dar, angetrieben durch weit verbreitete Cloud-Migration, expandierende digitale Dienste und schnelles Wachstum der Telekom- und Fintech-Ökosysteme. Länder wie China, Indien, Japan und Südkorea beschleunigen die Einführung, da Unternehmen ihre IT-Operationen modernisieren, um hochvolumige digitale Arbeitslasten und Edge-basierte Anwendungen zu unterstützen. AIOps-Plattformen gewinnen an Bedeutung für Echtzeitanalysen, automatisierte Behebung und Leistungsoptimierung in großen verteilten Infrastrukturen. Von der Regierung geführte Digitalisierungsprogramme, steigende E-Commerce-Aktivitäten und der Ausbau von Hyperscale-Rechenzentren stärken die regionale Nachfrage erheblich. Die zunehmende Einführung von KI und Automatisierung in Unternehmen positioniert APAC als wichtigen Wachstumsmotor.

Lateinamerika

Lateinamerika hält etwa 8 % des globalen AIOps-Plattformmarktes, wobei die Einführung allmählich in Brasilien, Mexiko, Chile und Kolumbien zunimmt. Organisationen in BFSI, Telekommunikation und Einzelhandel investieren in AIOps, um Betriebsunterbrechungen zu reduzieren, die Leistung von Hybrid-Clouds zu verwalten und die IT-Vorfallreaktion zu optimieren. Das wachsende digitale Dienstleistungsökosystem der Region, kombiniert mit der zunehmenden Integration von cloudbasierten Anwendungen, treibt den Bedarf an Echtzeitanomalieerkennung und automatisierten Operationen voran. Budgetbeschränkungen verlangsamen die Einführung in kleineren Unternehmen, aber das Interesse steigt, da Managed Service Provider kosteneffiziente AIOps-Lösungen einführen. Die Modernisierung der Telekommunikation und die Expansion von Fintech stärken die regionalen Chancen weiter.

Naher Osten & Afrika (MEA)

Die Region Naher Osten & Afrika macht etwa 6 % des globalen Marktes aus, unterstützt durch zunehmende digitale Transformationsprogramme in den VAE, Saudi-Arabien, Südafrika und Katar. Große Unternehmen und Regierungsbehörden übernehmen AIOps, um die Zuverlässigkeit der Infrastruktur zu verbessern, die Cybersicherheitslage zu stärken und Cloud-Migrationsstrategien zu unterstützen. Die wachsenden Investitionen der Region in Smart-City-Initiativen, Rechenzentren und 5G-Rollouts schaffen neue Nachfrage nach KI-gesteuerter Betriebsintelligenz. Obwohl die Einführung in aufstrebenden Märkten aufgrund begrenzter Automatisierungsreife langsamer verläuft, beschleunigen erweiterte Partnerschaften mit globalen Cloud-Anbietern und Systemintegratoren die AIOps-Einführung in wichtigen Sektoren.

Marktsegmentierungen:

Nach Lösung

- AIOps-Plattform

- Dienstleistungen

- Implementierungsdienste

- Lizenz- & Wartungsdienste

- Schulungs- & Bildungsdienste

Nach Anwendung

- Echtzeitanalysen

- Anwendungsleistungsmanagement

- Infrastrukturmanagement

Nach Branche

- BFSI

- Gesundheitswesen & Lebenswissenschaften

- Einzelhandel & Konsumgüter

- IT & Telekommunikation

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des AIOps-Plattformmarktes ist geprägt von einer Mischung aus globalen Technologieführern, Cloud-Anbietern und spezialisierten, KI-gesteuerten Observability-Anbietern, die um die Bereitstellung fortschrittlicher Automatisierungs- und prädiktiver Intelligenzfähigkeiten konkurrieren. Führende Akteure konzentrieren sich darauf, ihre Produktportfolios mit verbesserten maschinellen Lernmodellen, einheitlichen Datenschichten und integrationsreichen Architekturen zu erweitern, die hybride, Multi-Cloud- und Edge-Umgebungen unterstützen. Strategische Prioritäten umfassen die Stärkung der Anomalieerkennung, die Verbesserung der Echtzeitanalysen und die Ermöglichung autonomer Behebungen durch Low-Code- und No-Code-Workflows. Anbieter arbeiten zunehmend mit Cloud-Hyperscalern, IT-Dienstleistern und DevOps-Plattformen zusammen, um die Unternehmensadoption zu beschleunigen und die Bereitstellungsökosysteme zu erweitern. Der Marktwettbewerb verschärft sich auch, da Unternehmen generative KI-Funktionen wie virtuelle Assistenten und natürliche Sprachvorfallanalyse integrieren, um das Benutzererlebnis zu differenzieren. Kontinuierliche Innovation, Ökosystempartnerschaften und skalierbare KI-Frameworks prägen die Wettbewerbsdynamik, wobei Anbieter auf BFSI, Telekommunikation, Gesundheitswesen und digital-native Unternehmen abzielen, die hohe Verfügbarkeit und betriebliche Widerstandsfähigkeit suchen.

Schlüsselspieler-Analyse

- Broadcom

- Dynatrace

- HCL Technologies Limited

- ProphetStor Data Services, Inc.

- VMware

- Splunk Inc.

- IBM

- Micro Focus

- BMC Software

- Moogsoft

Neueste Entwicklungen

- Im November 2025 kündigte Dynatrace eine Vorschau auf eine speziell entwickelte Cloud-Operations-Lösung für Microsoft Azure an, die KI-gesteuerte Beobachtbarkeit, automatisierte Behebungshinweise und tiefere Telemetrie über Microsofts Azure SRE Agent integriert.

- Im August 2025 gab VMware (unter Broadcom Inc.) bekannt, dass seine „Private AI Services“ zu einem Standardbestandteil von VMware Cloud Foundation 9.0 werden würden.

- Im Dezember 2024 enthüllte Broadcom seine 3.5D XDSiP-Technologie, um die Halbleitergeschwindigkeiten für generative KI-Infrastrukturen zu verbessern. Obwohl nicht spezifisch für AIOps-Plattformen, unterstützt die Ankündigung ihren breiteren KI-/Beobachtungs-Stack.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Lösung, Anwendung, Branche und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- AIOps-Plattformen werden zu zentralen Komponenten der IT-Betriebe von Unternehmen, da Organisationen zu vollständig autonomen Überwachungs- und Behebungsprozessen übergehen.

- Generative KI wird die Vorfallzusammenfassung, automatisierte Fehlerbehebung und geführte Behebungsabläufe in komplexen Umgebungen erheblich verbessern.

- Hybride und Multi-Cloud-Ökosysteme werden die Nachfrage nach einheitlicher Beobachtbarkeit und domänenübergreifenden Korrelationen vertiefen.

- Echtzeitanalysen und prädiktive Intelligenz werden sich ausweiten und eine frühere Erkennung von Leistungsanomalien und schwerwiegenden Ausfällen ermöglichen.

- Die Einführung von AIOps wird sich in Telekommunikations- und 5G-Netzwerken beschleunigen, um extreme Datenvolumen und Anforderungen an niedrige Latenzzeiten zu unterstützen.

- Die Integration zwischen AIOps und SecOps wird gestärkt, wodurch einheitliche operative Sicherheitsintelligenzschichten für eine schnellere Bedrohungserkennung entstehen.

- Das Wachstum des Edge-Computings wird den Bedarf an verteilten AIOps-Modellen erhöhen, die in der Lage sind, Telemetrie an der Quelle zu analysieren.

- Low-Code- und No-Code-Automatisierung werden an Bedeutung gewinnen, was eine schnellere Bereitstellung von Behebungsabläufen ermöglicht.

- Branchenspezifische AIOps-Frameworks werden entstehen, um spezialisierte betriebliche Anforderungen in BFSI, Gesundheitswesen und Fertigung zu adressieren.

- Konsolidierung von Anbietern und strategische Partnerschaften mit Cloud-Anbietern werden die Wettbewerbsdynamik prägen und die Fähigkeiten des Ökosystems erweitern.