Überblick über den Markt für ambulante EHR:

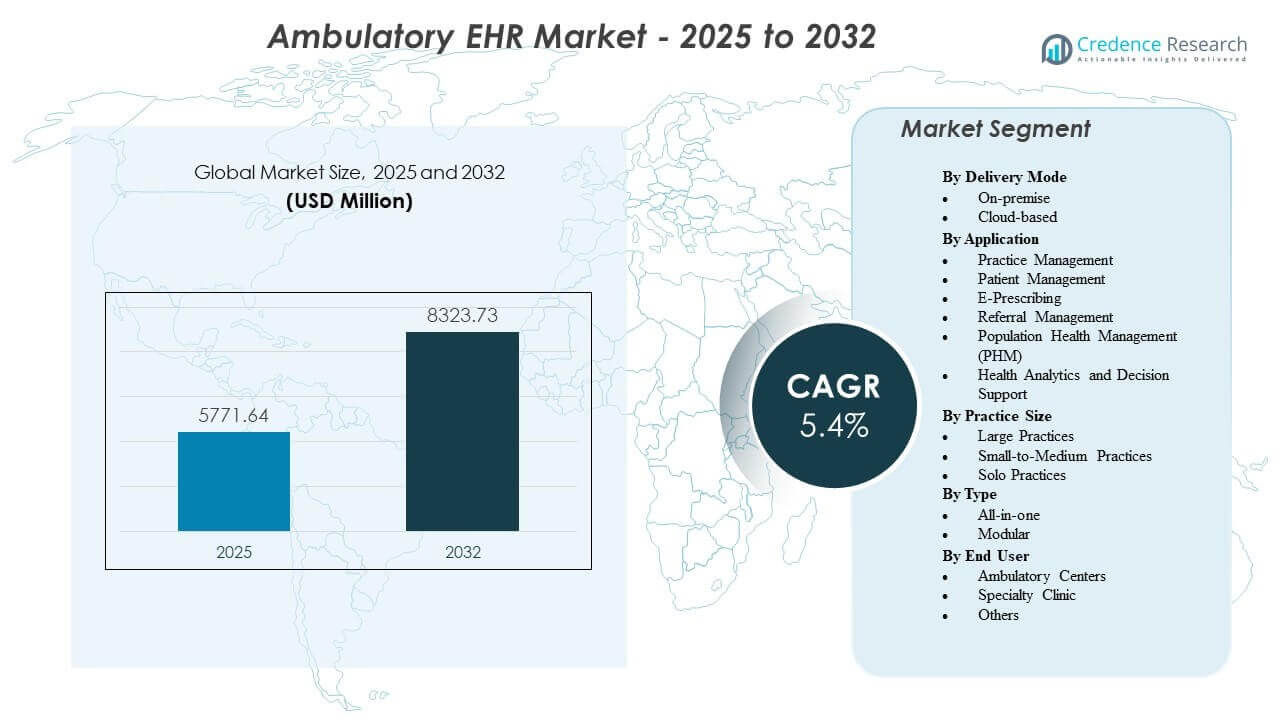

Es wird prognostiziert, dass der Markt für ambulante EHR von 5.771,64 Millionen USD im Jahr 2025 auf geschätzte 8.323,73 Millionen USD bis 2032 wachsen wird, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % von 2025 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für ambulante EHR 2025 |

5.771,64 Millionen USD |

| Markt für ambulante EHR, CAGR |

5,4% |

| Marktgröße für ambulante EHR 2032 |

8.323,73 Millionen USD |

Einblicke in den Markt für ambulante EHR:

- Wachsende ambulante Volumina, Anforderungen an die Einhaltung von Vorschriften und die Nachfrage nach interoperablen digitalen Systemen drängen Kliniken weiterhin zu fortschrittlichen EHR-Plattformen, die die Genauigkeit des Workflows und die Koordination der Versorgung verbessern.

- Hohe Implementierungskosten, Störungen des Workflows während der Übergangsphasen und Risiken für die Datensicherheit schaffen Einschränkungen, die die Einführung bei kleineren Praxen mit begrenzten IT- und finanziellen Ressourcen verlangsamen.

- Nordamerika führt aufgrund der etablierten digitalen Gesundheitsinfrastruktur, während Europa mit starken nationalen E-Health-Programmen folgt, die eine koordinierte ambulante Versorgung unterstützen.

- Der asiatisch-pazifische Raum bleibt die am schnellsten wachsende Region, angetrieben durch expandierende private Gesundheitsnetzwerke und steigende Investitionen in cloudbasierte EHR-Plattformen in aufstrebenden Märkten.

Treiber des Marktes für ambulante EHR

Steigende ambulante Volumina und Expansion von Spezialversorgungsnetzwerken in städtischen und halb-urbanen Regionen

Ambulante Besuche nehmen in Primär- und Spezialkliniken weiter zu. Gesundheitssysteme verlagern nicht-kritische Dienstleistungen von Krankenhäusern zu ambulanten Zentren. Dieser Übergang erhöht die Nachfrage nach strukturierten digitalen Aufzeichnungssystemen. Kliniken benötigen zentralisierten Datenzugriff an mehreren Standorten. Ärzte sind auf Echtzeit-Patientenhistorien für genaue Entscheidungen angewiesen. Verwaltungsteams suchen nach Werkzeugen, die den Papierkram und manuelle Fehler reduzieren. Digitale Terminplanung und Abrechnung verbessern den Patientendurchsatz. Der Markt für ambulante EHR profitiert von diesem stetigen Wandel hin zu einer organisierten ambulanten Versorgung.

- Zum Beispiel bestätigte Epic, dass mehr als 165 Millionen Patienten aktiv das MyChart-Portal nutzen, das große ambulante Netzwerke mit einheitlichem Zugang zu klinischen Aufzeichnungen unterstützt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Anforderungen an die Einhaltung von Vorschriften und Qualitätsberichterstattungsmandate in Gesundheitssystemen

Regierungen setzen strenge Dokumentations- und Berichtsstandards durch. Kliniken müssen zertifizierte EHR-Plattformen einführen, um die Compliance-Vorschriften zu erfüllen. Qualitätsbasierte Vergütungsmodelle hängen von der genauen Datenerfassung ab. Digitale Prüfpfade unterstützen die Transparenz in der Patientenversorgung. Interoperabilitätsvorgaben drängen Anbieter dazu, Aufzeichnungen sicher zu teilen. Standardisierte Kodierungssysteme verbessern die Genauigkeit von Ansprüchen. Sichere Speicherung reduziert rechtliche und betriebliche Risiken. Diese regulatorischen Faktoren treiben die konstante Nachfrage nach fortschrittlichen ambulanten EHR-Lösungen an.

- Zum Beispiel berichtet athenahealth öffentlich, dass ihr Cloud-Netzwerk über 160.000 Anbieter unterstützt und so groß angelegte elektronische Qualitätsberichte ermöglicht, die mit bundesstaatlichen Compliance-Programmen übereinstimmen.

Bedarf an operativer Effizienz und Kostenoptimierung in unabhängigen und Gruppenpraxen

Unabhängige Kliniken stehen unter Druck, Betriebskosten zu kontrollieren. Manuelle Aufzeichnungssysteme verursachen Verzögerungen und Abrechnungslücken. Automatisierte Workflows rationalisieren die Terminplanung und die Bearbeitung von Ansprüchen. Klinische Vorlagen reduzieren die Dokumentationszeit pro Besuch. Integrierte Module für den Revenue Cycle verbessern die Zahlungsnachverfolgung. Cloud-Bereitstellung reduziert Hardware- und Wartungskosten. Zentrale Dashboards helfen Praxismanagern, die Leistung zu überwachen. Effizienzorientierte Investitionen stärken die Akzeptanz in kleinen und mittelgroßen Praxen.

Wachsende Betonung auf patientenzentrierte Versorgung und koordinierte Behandlungswege

Patienten erwarten nahtlose Kommunikation und digitalen Zugang zu Aufzeichnungen. Sichere Portale ermöglichen die Online-Terminbuchung und Rezeptanfragen. Geteilte Aufzeichnungen verbessern die Koordination zwischen Spezialisten und Hausärzten. Pflegeteams nutzen strukturierte Daten, um chronische Erkrankungen zu verfolgen. Präventive Pflegeerinnerungen unterstützen bessere Ergebnisse. Digitale Warnungen reduzieren die Doppelung von Tests und Verfahren. Mobiler Zugang erhöht die Flexibilität der Ärzte. Diese Faktoren verstärken die langfristige Nachfrage nach modernen ambulanten Systemen.

Trends im ambulanten EHR-Markt

Integration von KI-Tools zur Unterstützung klinischer Entscheidungen und Workflow-Automatisierung

Gesundheitsdienstleister integrieren KI-gesteuerte Module in ambulante Systeme. Prädiktive Analysen unterstützen Ärzte bei der Diagnosehilfe. Automatisierte Kodierungstools verbessern die Abrechnungsgenauigkeit. Die Verarbeitung natürlicher Sprache wandelt Sprachnotizen in strukturierte Aufzeichnungen um. Risikobewertungsmodelle identifizieren Hochrisikopatienten. Daten-Dashboards bieten umsetzbare Erkenntnisse in Echtzeit. KI steigert die Produktivität in ambulanten Einrichtungen. Der ambulante EHR-Markt spiegelt eine stetige Integration intelligenter Automatisierungsfunktionen wider.

Erweiterung von Cloud-nativen Plattformen mit abonnementbasierten Preismodellen

Anbieter bewegen sich hin zu einer vollständig cloudbasierten Infrastruktur. Abonnementmodelle reduzieren die anfänglichen Investitionskosten für Kliniken. Fernzugriff unterstützt Praxisnetzwerke an mehreren Standorten. Automatische Updates verbessern die Systemleistung und Sicherheit. Cloud-Hosting ermöglicht schnellere Bereitstellungszyklen. Skalierbarer Speicher unterstützt langfristiges Datenwachstum. Kleinere Kliniken bevorzugen flexible Preisstrukturen. Dieser Übergang verändert die Wettbewerbsdynamik unter den EHR-Anbietern.

Annahme von Interoperabilitätsstandards und Konnektivität des Gesundheitsinformationsaustauschs

Gesundheitssysteme priorisieren den nahtlosen Datenaustausch. Standardprotokolle ermöglichen den sicheren Austausch zwischen Anbietern. Nationale Gesundheitsnetzwerke fördern vernetzte Pflegeökosysteme. Ambulante Plattformen integrieren sich mit Laboren, Apotheken und Bildgebungszentren. Der Echtzeit-Datenfluss verbessert die Kontinuität der Behandlung. Strukturierte APIs unterstützen die Integration von Drittanbieter-Apps. Gesundheitsinformationsaustausche erweitern sich über Regionen hinweg. Vernetzte Systeme stärken die koordinierte Versorgung im ambulanten Bereich.

- Zum Beispiel bestätigt Epic Systems, dass sein Interoperabilitätsrahmenwerk, Care Everywhere, über 21 Millionen Patientendatenaustausche pro Tag unterstützt und damit die groß angelegte vernetzte Pflege verstärkt.

Wachstum von Mobile-First-Oberflächen und Remote-Zugriffsmöglichkeiten für Ärzte

Mobile Geräte spielen eine größere Rolle in klinischen Arbeitsabläufen. Ärzte greifen über Tablets und Smartphones auf Patientendaten zu. Sichere Authentifizierung schützt sensible Gesundheitsdaten. Die Fernüberprüfung von Patientenakten unterstützt flexible Arbeitsmodelle. Mobile Benachrichtigungen informieren Anbieter über dringende Updates. Benutzerfreundliche Dashboards verbessern die Akzeptanz bei älteren Praktikern. Digitale Signaturtools beschleunigen Dokumentationsaufgaben. Mobilfähige Plattformen erhöhen die Gesamtbenutzerfreundlichkeit im ambulanten Bereich.

- Zum Beispiel gibt DrChrono öffentlich bekannt, dass seine EHR-Mobile-App über 1 Million Mal heruntergeladen wurde, was eine starke Akzeptanz von Mobile-First-Tools bei ambulanten Anbietern bestätigt.

Analyse der Herausforderungen des ambulanten EHR-Marktes

Hohe Implementierungskosten und Arbeitsablaufstörungen während der Systemübergangsphasen

Die Einführung von EHR erfordert erhebliche Anfangsinvestitionen. Kliniken müssen Mittel für Softwarelizenzen und Schulungen bereitstellen. Die Datenmigration von Altsystemen schafft betriebliche Komplexität. Widerstand des Personals verlangsamt die Akzeptanz in einigen Praxen. Vorübergehende Arbeitsablaufstörungen beeinflussen die Patientenplanung. Anpassungsanforderungen erhöhen die Dienstleistungskosten der Anbieter. Technische Ausfallzeiten können die Produktivität der Klinik verringern. Der ambulante EHR-Markt steht vor Hindernissen, wenn kleinere Anbieter zögern, Systeme zu aktualisieren.

Cybersecurity-Risiken und Datenschutzbedenken in vernetzten Gesundheitsnetzwerken

Digitale Aufzeichnungen ziehen Cyberbedrohungen und Datenschutzverletzungen an. Kliniken müssen strenge Datenschutzgesetze einhalten. Sicherheitsupgrades erfordern kontinuierliche Überwachung und Updates. Schwache Zugangskontrollen setzen sensible Patientendaten dem Risiko aus. Phishing-Angriffe zielen häufig auf Gesundheitspersonal ab. Cloud-Plattformen erfordern starke Verschlüsselungsstandards. Vorfallreaktionspläne erhöhen die betriebliche Belastung. Datenschutzbedenken bleiben eine anhaltende Herausforderung für ambulante digitale Systeme.

Chancen im ambulanten EHR-Markt

Expansion in Schwellenländer mit wachsender privater Gesundheitsinfrastrukturentwicklung

Schwellenmärkte investieren stark in Netzwerke ambulanter Kliniken. Regierungen fördern digitale Gesundheitsreformen in städtischen Zentren. Private Krankenhausketten expandieren schnell in Fachkliniken. Lokale Anbieter suchen skalierbare und erschwingliche EHR-Plattformen. Cloud-Bereitstellung reduziert Infrastrukturbarrieren. Schulungsprogramme verbessern die digitale Kompetenz des medizinischen Personals. Internationale Anbieter bilden Partnerschaften mit regionalen IT-Firmen. Diese Entwicklungen schaffen neue Einnahmequellen für Anbieter von ambulanten EHR.

Integration mit wertorientierten Pflegemodellen und Programmen für das Bevölkerungsmanagement

Gesundheitssysteme übernehmen leistungsbasierte Vergütungsrahmen. Anbieter benötigen strukturierte Daten, um Patientenergebnisse zu verfolgen. Bevölkerungsbezogene Gesundheitsmodule unterstützen die Überwachung chronischer Krankheiten. Risikostratifizierungstools verbessern die Planung präventiver Pflege. Analytische Dashboards verbessern die Kostentransparenz. Koordinierte Pflegepfade hängen von gemeinsamen digitalen Aufzeichnungen ab. Die Integration von Telemedizin erweitert die Reichweite der Dienstleistungen. Eine starke Ausrichtung auf wertorientierte Strategien bietet langfristige Wachstumschancen.

Analyse der Marktsegmentierung für ambulante EHR:

Nach Bereitstellungsmodus

On-Premise-Systeme bleiben in Umgebungen relevant, die strikte Datenkontrolle und maßgeschneiderte Workflows erfordern. Diese Implementierungen eignen sich für Organisationen mit starken IT-Teams und bestehender Infrastruktur. Sicherheitsorientierte Kliniken schätzen lokale Datenspeicherung und dedizierte Servereinrichtungen. Upgrades erfordern höhere Investitionen, bieten jedoch tiefere Konfigurationsmöglichkeiten. Cloud-basierte Plattformen führen das Wachstum aufgrund von flexiblem Zugang und geringeren Vorabkosten an. Kliniken bevorzugen automatische Updates und skalierbaren Speicher, die durch Abonnementmodelle angeboten werden. Fernzugriff unterstützt Netzwerke mit mehreren Standorten. Der Markt für ambulante EHR spiegelt einen stetigen Wandel hin zu cloud-nativen Systemen in verschiedenen Praxiseinstellungen wider.

Nach Anwendung

Praxismanagement-Tools unterstützen die Terminplanung, Abrechnungsworkflows und Abrechnungsoperationen. Patientenmanagement-Module optimieren die Dokumentation, Krankengeschichten und klinische Dokumentation. E-Rezeptierung verbessert die Genauigkeit der Medikation und reduziert administrative Verzögerungen. Überweisungsmanagement stärkt die Kommunikation zwischen Primär- und Fachanbietern. Bevölkerungsbezogenes Gesundheitsmanagement (PHM) hilft Kliniken, chronische Krankheiten zu überwachen und präventive Pflege zu koordinieren. Gesundheitsanalysen und Entscheidungsunterstützung bieten Einblicke, die die klinische Leistung leiten. Kliniken verlassen sich auf integrierte Anwendungen, um die digitale Transformation zu unterstützen. Diese Funktionen erhöhen die Effizienz in ambulanten Workflows.

Nach Praxisgröße

Große Praxen übernehmen fortschrittliche Systeme, um hohes Patientenaufkommen und komplexe Workflows zu unterstützen. Diese Setups integrieren mehrere Fachrichtungen und sind auf starke Interoperabilität angewiesen. Kleine bis mittelgroße Praxen suchen nach kosteneffektiven Tools, die Funktionalität und Benutzerfreundlichkeit ausbalancieren. Cloud-Bereitstellung spricht Kliniken mit begrenztem IT-Personal an. Einzelpraxen benötigen intuitive Plattformen mit vereinfachten Dashboards und minimalem Schulungsbedarf. Die Unterstützung durch den Anbieter spielt eine Schlüsselrolle bei der Einführung in allen Praxisgrößen. Jede Gruppe wählt digitale Tools, die zur betrieblichen Intensität passen. Diese Variation prägt die Produktnachfrage im gesamten Segment.

Nach Typ

All-in-One-Plattformen bieten integrierte Tools innerhalb eines einheitlichen Systems. Kliniken wählen diese Lösungen, um das Anbietermanagement zu vereinfachen und die Workflow-Kohäsion zu verbessern. Diese Plattformen kombinieren Terminplanung, Dokumentation, Abrechnung und Analysen. Modulare Systeme bieten Flexibilität für Kliniken, die maßgeschneiderte Funktionen wünschen. Fachanbieter fügen oft Komponenten basierend auf klinischen Bedürfnissen hinzu. Modulare Tools unterstützen schrittweise Upgrades ohne größere Unterbrechungen. Interoperabilität prägt die Systemauswahl in vielen Kliniken. Die Struktur jedes Typs beeinflusst die digitale Strategie in ambulanten Umgebungen.

- Zum Beispiel bestätigt NextGen Healthcare öffentlich die weit verbreitete Einführung seiner spezialisierten modularen EHR-Lösungen, die von Tausenden von ambulanten Praxen in verschiedenen klinischen Bereichen genutzt werden.

Nach Endbenutzer

Ambulante Zentren übernehmen EHR-Plattformen, um die ambulante Versorgung zu optimieren und den Patientenfluss zu verbessern. Diese Zentren sind auf digitale Werkzeuge angewiesen, um die Koordination zwischen verschiedenen Fachrichtungen zu verwalten. Fachkliniken benötigen fortschrittliche klinische Vorlagen und die Integration diagnostischer Daten. Ihre Arbeitsabläufe profitieren von maßgeschneiderten Modulen. Weitere Nutzer sind Notfallzentren und Gemeinschaftspraxen, die skalierbare Systeme benötigen. Diese Gruppen investieren in EHR-Tools, um genaue Aufzeichnungen und eine schnellere Versorgung zu unterstützen. Jede Nutzerkategorie wählt Plattformen, die mit dem betrieblichen Fokus und der Komplexität der Dienstleistungen übereinstimmen.

- Zum Beispiel berichtet DrChrono über mehr als 1 Million Downloads seiner mobilen EHR-App, was eine starke Akzeptanz in ambulanten und Notfallumgebungen zeigt, die mobile-first Arbeitsabläufe suchen.

Segmentierung:

Nach Bereitstellungsmodus

Nach Anwendung

- Praxenmanagement

- Patientenmanagement

- E-Verschreibung

- Überweisungsmanagement

- Bevölkerungsmanagement im Gesundheitswesen (PHM)

- Gesundheitsanalytik und Entscheidungsunterstützung

Nach Praxisgröße

- Große Praxen

- Kleine bis mittelgroße Praxen

- Einzelpraxen

Nach Typ

Nach Endbenutzer

- Ambulante Zentren

- Fachklinik

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Nordamerika hält mit etwa 45% den größten Anteil am ambulanten EHR-Markt, unterstützt durch eine starke digitale Gesundheitsinfrastruktur und langjährige EHR-Anreizprogramme. Die Vereinigten Staaten führen die Einführung aufgrund ausgereifter Interoperabilitätsrahmen und weit verbreiteter Nutzung cloud-basierter Systeme in ambulanten Kliniken an. Kanada stärkt das Wachstum mit staatlicher Unterstützung für digitale Patientenakten. Regionale Anbieter investieren in integrierte Plattformen, um die koordinierte Versorgung zu verbessern. Die Präsenz von Anbietern bleibt stark in krankenhauseigenen und unabhängigen Kliniken. Die Region behält ihre Führungsrolle durch kontinuierliche Innovation und regulatorische Anpassung.

Europa macht fast 28% des globalen Anteils aus, angetrieben durch nationale E-Health-Vorgaben und EHR-Modernisierungsprogramme. Länder wie Deutschland und das Vereinigte Königreich zeigen eine schnellere Einführung aufgrund von strukturierten Finanzierungen für die digitale Transformation. Kliniken investieren in standardisierte Datensysteme, um die Qualitätsberichterstattung und das Patientenengagement zu verbessern. Die Region priorisiert die Interoperabilität über öffentliche und private Netzwerke hinweg. Lokale Anbieter konkurrieren mit globalen Unternehmen durch spezialitätsorientierte Lösungen. Der Markt für ambulante EHR profitiert von stetigen Investitionen in primäre und spezialisierte Pflegeumgebungen.

Der asiatisch-pazifische Raum hält fast 20% des Marktanteils und bleibt die am schnellsten wachsende Region mit steigender digitaler Akzeptanz in China, Indien, Japan und Australien. Regierungen fördern elektronische Aufzeichnungen, um die Modernisierung der Arbeitsabläufe in der ambulanten Versorgung zu unterstützen. Private Gesundheitsketten führen cloudbasierte Systeme ein, um den Betrieb über mehrere Kliniken hinweg zu skalieren. Interoperabilitätsinitiativen erweitern sich allmählich über nationale Netzwerke hinweg. Programme zur Digitalisierung ländlicher Gebiete erhöhen die Nachfrage nach kostengünstigen und mobilfähigen Plattformen. Die Region stärkt ihre Präsenz durch starkes Wirtschaftswachstum und expandierende Versorgungsnetzwerke.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Epic Systems Corporation

- eClinicalWorks

- Athenahealth

- NextGen Healthcare

- Oracle Health (ehemals Cerner)

- Kareo Clinical / Tebra

- Allscripts / Veradigm

- PrognoCIS (Bizmatics)

- AdvancedMD

- DrChrono

Wettbewerbsanalyse:

Der Markt für ambulante EHR zeichnet sich durch starken Wettbewerb zwischen globalen Anbietern und regionalen Spezialisten aus, die auf Arbeitsabläufe in der ambulanten Versorgung abzielen. Führende Unternehmen konzentrieren sich auf die Entwicklung cloudbasierter Plattformen, die die betriebliche Komplexität für Kliniken reduzieren. Viele Anbieter priorisieren Interoperabilitätswerkzeuge, die ambulante Zentren mit Krankenhäusern, Laboren und Apotheken verbinden. Anbieter konkurrieren, indem sie KI-gesteuerte Entscheidungsunterstützung, sprachgesteuerte Dokumentation und erweiterte Analytikmodule hinzufügen. Preisflexibilität spielt eine wichtige Rolle bei der Einführung in kleinen und mittleren Praxen. Große Praxen bevorzugen integrierte Suiten mit Praxismanagement-, Abrechnungs- und Bevölkerungsmanagement-Tools. Die Wettbewerbslandschaft verändert sich, da Unternehmen Partnerschaften mit Telemedizinplattformen und Gesundheitsinformationsaustauschen eingehen. Die Produktdifferenzierung hängt von Benutzerfreundlichkeit, spezialisierten Vorlagen und Funktionen zur Einhaltung von Vorschriften ab. Regionale Anbieter gewinnen an Boden, indem sie lokalisierte Lösungen und mehrsprachige Schnittstellen anbieten.

Aktuelle Entwicklungen:

- Im Juni 2025 erweiterte MEDITECH sein Expanse EHR-System auf 132 Kliniken mit dem Willis Knighton Health System. Der Rollout konsolidierte drei frühere EHRs und verbesserte die Koordination der Versorgung zwischen ambulanten und akuten Bereichen, während er spezialisierte Arbeitsabläufe wie die Onkologie unterstützte.

- Im Februar 2025 ging athenahealth eine Partnerschaft mit Abridge ein, um generative KI-Funktionen in seine Ambient Notes-Lösung für ambulante Pflegepraktiken zu integrieren. Diese Zusammenarbeit integriert Echtzeit-Ambient-Listening und KI-generierte Dokumentation direkt in das athenaOne EHR, wodurch die administrativen Belastungen der Kliniker reduziert und die Effizienz für über 160.000 Nutzer verbessert werden.

- Im November 2024 veröffentlichte Veradigm Ambient Scribe, ein KI-gestütztes Tool, das Patientengespräche aufzeichnet und strukturierte Notizen innerhalb seiner ambulanten EHR-Plattform generiert. Diese Innovation nutzt standardbasierte APIs zur Integration mit verschiedenen Systemen, um die Dokumentation zu optimieren und die Interoperabilität zu fördern.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Bereitstellungsmodus, Anwendung, Praxisgröße, Typ, Endbenutzer und Region. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die Haupttreiber und -hemmnisse. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die zunehmende Akzeptanz von cloudbasierten Plattformen wird die Skalierbarkeit von Systemen stärken und eine breitere Implementierung in kleinen und mittelgroßen Kliniken im ambulanten EHR-Markt ermöglichen.

- KI-gesteuerte Automatisierung wird die Geschwindigkeit der klinischen Dokumentation verbessern und die Genauigkeit der Entscheidungsunterstützung für ambulante Anbieter erhöhen.

- Interoperabilitätsrahmenwerke werden sich erweitern und einen stärkeren Datenaustausch zwischen ambulanten Zentren, Krankenhäusern, Laboren und Apotheken schaffen.

- Die Nachfrage nach mobilen EHR-Schnittstellen wird steigen, da Ärzte auf Fernzugriff und flexible Charting-Tools angewiesen sind.

- Funktionen zur Bevölkerungsgesundheit werden an Bedeutung gewinnen und die Verwaltung chronischer Krankheiten und Präventivstrategien in ambulanten Umgebungen unterstützen.

- Spezialkliniken werden fortschrittliche Module übernehmen, die auf einzigartige Arbeitsabläufe und diagnostische Anforderungen zugeschnitten sind.

- Praxisanalysen werden zu einem Kernmerkmal, da Kliniken Einblicke suchen, um die Einnahmenleistung und die betriebliche Effizienz zu verbessern.

- Regulatorische Reformen werden weiterhin strukturiertes Reporting fördern und eine konsistente digitale Akzeptanz über verschiedene Praxen hinweg sicherstellen.

- Schwellenmärkte werden die Akzeptanz beschleunigen, bedingt durch die rasche Expansion von Kliniken und zunehmende Investitionen in digitale Gesundheitsökosysteme.

- Der Wettbewerb unter den Anbietern wird sich verschärfen, da Plattformen Telemedizin, Abrechnungsautomatisierung und Patientenbindungstools in einheitliche Systeme integrieren.