Marktübersicht

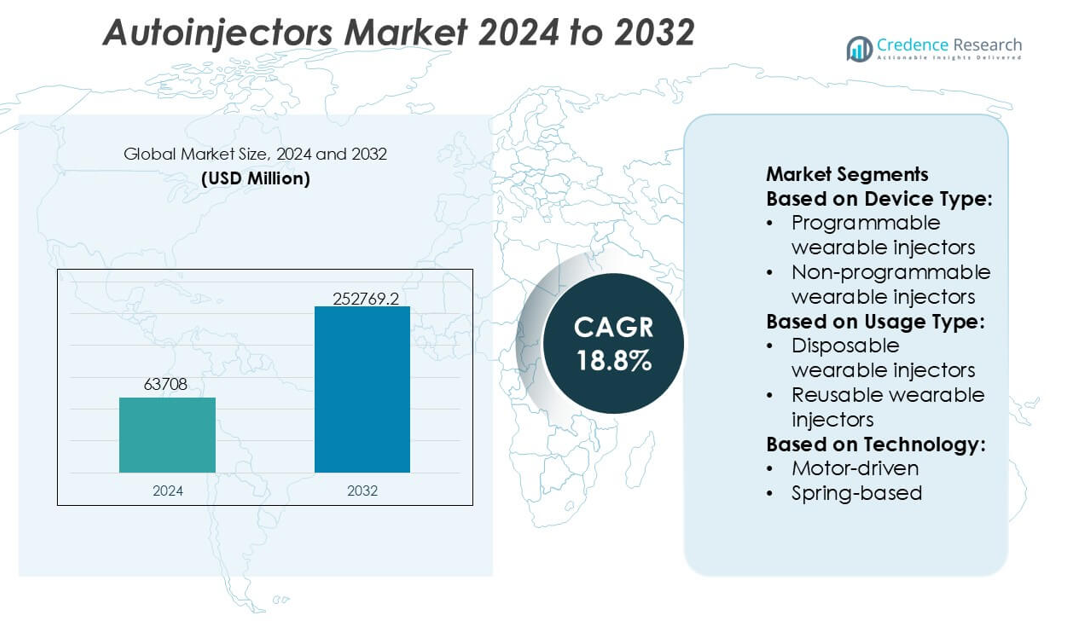

Der Markt für Autoinjektoren wurde 2024 auf 63.708 Millionen USD geschätzt und soll bis 2032 voraussichtlich 252.769,2 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 18,8 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Autoinjektoren 2024 |

63.708 Millionen USD |

| Markt für Autoinjektoren, CAGR |

18,8% |

| Marktgröße für Autoinjektoren 2032 |

252.769,2 Millionen USD |

Der Markt für Autoinjektoren wird von einer konzentrierten Gruppe von pharmazeutischen Innovatoren und spezialisierten Geräteherstellern geprägt, die sich auf die Entwicklung sicherer, ergonomischer und technologisch fortschrittlicher Arzneimittelabgabesysteme für Biologika und Therapien bei chronischen Krankheiten konzentrieren. Diese Unternehmen stärken ihre Marktposition, indem sie intelligente Konnektivitätsfunktionen integrieren, die Kompatibilität mit hochviskosen Formulierungen verbessern und große tragbare Plattformen erweitern, um den steigenden Bedarf an Selbstverabreichung zu unterstützen. Strategische Partnerschaften zwischen Arzneimittelentwicklern und Geräteingenieuren beschleunigen die Akzeptanz in den Bereichen Autoimmunerkrankungen, Stoffwechselerkrankungen und Onkologie weiter. Nordamerika führt den Markt mit einem genauen Anteil von 39 % an, angetrieben durch starken Einsatz von Biologika, ausgereifte regulatorische Rahmenbedingungen und hohe Patientenpräferenz für häusliche Behandlungsmodelle.

Markteinblicke

- Der Markt für Autoinjektoren erreichte 2024 63.708 Millionen USD und soll bis 2032 voraussichtlich 252.769,2 Millionen USD erreichen, mit einer CAGR von 18,8 %, was eine starke Nachfrage nach Selbstverabreichungs- und Biologika-Abgabesystemen widerspiegelt.

- Der steigende Einsatz von Biologika bei Autoimmun- und Stoffwechselerkrankungen treibt die Marktexpansion voran, unterstützt durch eine erhöhte Präferenz für patientenfreundliche Injektionsplattformen und große tragbare Geräte.

- Intelligente, vernetzte Autoinjektoren und programmierbare Wearables treten als Schlüsseltrends auf, die die Überwachung der Adhärenz und die Kompatibilität mit hochviskosen Formulierungen verbessern.

- Das Marktwachstum wird durch die hohe Komplexität der Geräteherstellung, strenge regulatorische Erwartungen und begrenzte Erschwinglichkeit in aufstrebenden Regionen eingeschränkt.

- Nordamerika führt mit einem Anteil von 39 %, während programmierbare tragbare Injektoren die Produktsegmente mit einem Anteil von rund 58 % dominieren und den Markttrend zu fortschrittlichen, digital integrierten Arzneimittelabgabesystemen verstärken.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Gerätetyp

Programmierbare tragbare Injektoren dominieren den Autoinjektoren-Markt mit einem geschätzten Anteil von 58 %, angetrieben durch ihre Fähigkeit, präzise und anpassbare Dosierungen für Biologika und Therapien bei chronischen Krankheiten zu liefern. Ihre integrierten Sensoren, Mikroprozessoren und Konnektivitätsfunktionen verbessern die Überwachung der Therapietreue, was sie für Bedingungen, die Titration oder variable Dosierungsregime erfordern, bevorzugt macht. Nicht programmierbare tragbare Injektoren halten eine stetige Nachfrage aufgrund ihres einfacheren Designs, ihrer Kosteneffizienz und ihrer Eignung für Anwendungen mit fester Dosierung, insbesondere in der Onkologie und bei Autoimmunerkrankungen, aufrecht. Der Trend zu personalisierten Dosierungen und intelligenten Arzneimittelabgabesystemen stärkt weiterhin die Akzeptanz programmierbarer Geräte.

- Zum Beispiel integriert Ypsomeds YpsoDose-Plattform ein Mikropumpsystem, das in der Lage ist, bis zu 10 ml hochviskose Formulierungen mit einer Dosierungsgenauigkeit von ±0,05 ml zu liefern, unterstützt durch ein eingebettetes Konnektivitätsmodul, das Echtzeit-Injektionsprotokolle an klinische Dashboards überträgt.

Nach Verwendungstyp

Einweg-tragbare Injektoren führen dieses Segment mit einem Marktanteil von fast 63 % an, unterstützt durch ihre Einweg-Sterilität, das reduzierte Kontaminationsrisiko und die zunehmende Integration mit hochviskosen biologischen Formulierungen. Steigende Trends zur Selbstverabreichung und die Präferenz der Patienten für wartungsarme Lösungen beschleunigen die Akzeptanz in häuslichen Pflegeumgebungen. Wiederverwendbare tragbare Injektoren gewinnen in Langzeittherapieumgebungen an Bedeutung, in denen Nachhaltigkeit und niedrigere Gesamtkosten eine Rolle spielen. Der Bedarf an regelmäßiger Reinigung und Kartuschenwechsel begrenzt jedoch ihre Verbreitung. Der zunehmende regulatorische Fokus auf Sicherheit bei scharfen Gegenständen und Infektionskontrolle verstärkt die dominierende Position von Einwegsystemen weiter.

- Zum Beispiel verwendet Pfizers Imitrex STATdose-Autoinjektor einen federbetätigten Mechanismus, der eine 6 mg subkutane Dosis Sumatriptan in etwa 0,5 Sekunden verabreicht und eine versiegelte Einweg-Arzneimittelpatrone verwendet, um Sterilität zu gewährleisten und die Handhabung nach dem Eingriff zu eliminieren.

Nach Technologie

-basierte Mechanismen stellen die dominierende Technologie mit einem Anteil von etwa 46 % dar, angetrieben durch ihre mechanische Einfachheit, Zuverlässigkeit und niedrige Herstellungskosten. Sie unterstützen die konsistente Kraftentwicklung für die Injektion von Biologika mit unterschiedlichen Viskositäten, was sie in therapeutischen Kategorien weit verbreitet macht. Motorbetriebene Injektoren expandieren stetig aufgrund kontrollierter Abgaberaten und Kompatibilität mit tragbaren Formaten, während sich expandierende Batterie- und Rotationspumpentechnologien in fortschrittlichen, programmierbaren Systemen, die eine präzise Durchflusskontrolle erfordern, durchsetzen. Wachsende Biologika-Pipelines und die Nachfrage nach schmerzlosen, automatisierten und leiseren Injektionssystemen treiben die Innovation in aufstrebenden Technologiekategorien weiter voran.

Wichtige Wachstumsfaktoren

Steigende Akzeptanz von Biologika und Selbstverabreichungstherapien

Die zunehmende Verwendung von Biologika für Autoimmun-, Stoffwechsel- und Onkologieerkrankungen treibt die starke Nachfrage nach Autoinjektoren an, die die Selbstverabreichung vereinfachen. Patienten bevorzugen zunehmend häusliche Behandlungsmodelle, die Klinikbesuche reduzieren und die Therapietreue verbessern. Pharmaunternehmen integrieren Autoinjektoren mit hochviskosen Biologika, um eine kontrollierte, zuverlässige Abgabe zu gewährleisten. Der Trend zu chronischem Krankheitsmanagement und personalisierten Dosierungen beschleunigt die Akzeptanz weiter. Da die Pipeline injizierbarer Biologika schnell wächst, entwickeln sich Autoinjektoren zu wesentlichen Abgabesystemen, die Sicherheit, Genauigkeit und Patientenkomfort verbessern.

- Zum Beispiel ist der SureClick-Autoinjektor von Amgen so konstruiert, dass er eine Dosis von 140 mg Evolocumab in etwa 9 Sekunden mit einem vorab kalibrierten federgetriebenen System verabreicht. Das spätere Pushtronex-Gerät unterstützt eine 3,5 mL Infusion am Körper über 5 Minuten, was die Verabreichung von hochvolumigen biologischen Formulierungen mit konsistenter Flusskontrolle ermöglicht.

Wachsende Fokussierung auf patientenzentrierte und vernetzte Arzneimittelabgabegeräte

Gesundheitssysteme betonen Technologien, die die Benutzererfahrung verbessern, Verabreichungsfehler reduzieren und die Fernüberwachung unterstützen. Autoinjektoren, die mit Sensoren, Dosisverfolgungsfunktionen und drahtloser Kommunikation ausgestattet sind, stärken Adhärenzprogramme und ermöglichen den Echtzeit-Datenaustausch mit Klinikern. Ihre ergonomischen Designs helfen Patienten mit eingeschränkter Geschicklichkeit und stärken ihre Rolle in der Langzeittherapie. Die breitere Bewegung hin zu digitalen Therapeutika und intelligenten Arzneimittelabgabe-Ökosystemen verstärkt kontinuierliche Investitionen in vernetzte Autoinjektorplattformen und unterstützt die Einführung in Bereichen mit hoher Krankheitslast.

- Zum Beispiel verwendet die Epinephrin-Autoinjektorplattform von Mylan eine vorab gemessene Dosis von 0,3 mg, die durch ein federaktiviertes System verabreicht wird, das kalibriert ist, um eine Nadelpenetration in weniger als 0,15 Sekunden zu erreichen. Das digitale Trainingsmodul zeichnet bis zu 500 simulierte Nutzungsereignisse auf, um die Genauigkeit zu unterstützen und Benutzerfehler zu reduzieren.

Günstige regulatorische Unterstützung und zunehmende Präferenz für häusliche Gesundheitsversorgung

Regulierungsbehörden fördern sichere Selbstinjektionspraktiken durch klarere Richtlinien zum Design von Kombinationsprodukten, zur Humanfaktoren-Ingenieurtechnik und zur Zuverlässigkeit von Geräten. Gesundheitsdienstleister fördern auch Modelle der häuslichen Pflege, um Kosten zu senken und den Zugang für Patienten mit chronischen Krankheiten zu erweitern. Autoinjektoren passen gut zu diesem Wandel, indem sie eine konsistente Dosierung und reduzierte Schulungsbedarfe bieten. Da Kostenträger die ambulante Versorgung und die Telemedizin-Überwachung unterstützen, erhalten Hersteller die Möglichkeit, konforme, benutzerfreundliche Autoinjektorlösungen zu entwickeln, die auf unterschiedliche therapeutische Anforderungen zugeschnitten sind.

Wichtige Trends & Chancen

Erweiterung von tragbaren und programmierbaren Injektionsplattformen

Der Markt profitiert von schnellen Fortschritten bei tragbaren Injektoren, die in der Lage sind, großvolumige Biologika über längere Zeiträume zu verabreichen. Programmierbare Systeme, die variable Flussraten und Injektionsprofile ermöglichen, bieten starke Chancen in der Onkologie, Immunologie und bei Stoffwechselstörungen. Ihre Integration mit digitalen Adhärenzplattformen verbessert das Engagement und unterstützt die Präzisionsmedizin. Da biologische Formulierungen komplexer werden, arbeiten Pharmaunternehmen zunehmend mit Geräteentwicklern zusammen, um maßgeschneiderte tragbare Plattformen zu schaffen, die therapeutische Ergebnisse und den Patientenkomfort verbessern.

- Zum Beispiel liefert der am Körper getragene Injektor von AbbVie, der für die Verabreichung von Risankizumab verwendet wird, eine 3 mL Dosis in etwa 5 Sekunden durch einen motorregulierten Mechanismus, und sein integriertes Analysemodule zeichnet jedes Aktivierungsereignis mit einem Zeitstempel auf, der auf 0,1 Sekunden genau ist, um die Überwachung durch Kliniker zu unterstützen.

Nachhaltigkeit und ökoeffiziente Geräteentwicklung

Das steigende Bewusstsein für Umweltauswirkungen schafft Chancen für recycelbare Materialien, Gehäuse mit reduziertem Kunststoffanteil und modulare wiederverwendbare Injektionsmechanismen. Hersteller erforschen ökoeffiziente Designstrategien, die Sicherheit gewährleisten und gleichzeitig medizinischen Abfall minimieren. Die regulatorische Förderung umweltfreundlicherer Gesundheitsprodukte unterstützt diesen Übergang und schafft Raum für innovative wiederverwendbare Komponenten und Verpackungsformate mit geringem Abfall. Unternehmen, die in nachhaltige Ingenieurtechnik investieren, können ihre Portfolios differenzieren und umweltbewusste Gesundheitsdienstleister und Patienten ansprechen.

- Zum Beispiel berichtete Teva Pharmaceutical über die Einsparung von 1.700 Tonnen Verpackungsmaterial durch Initiativen zur Designoptimierung. Das Unternehmen wendete diese Reduzierungen auf die Sekundärverpackung von Injektionsgeräten an, indem es Kartonstrukturen mit einer validierten Materialreduktion von 4,2 Gramm pro Einheit neu gestaltete, um die gesamte Umweltbelastung zu senken.

Wachsende Integration von KI und datenfähigen Funktionen

Autoinjektoren integrieren zunehmend Datenanalysen, vorausschauende Wartungswarnungen und KI-gesteuerte Einblicke in die Therapietreue. Diese Funktionen helfen Klinikern, das Patientenverhalten zu überwachen, Dosierungsintervalle zu optimieren und Risiken eines Therapieabbruchs zu reduzieren. Es entstehen Chancen für cloud-integrierte Therapiemanagementsysteme, die Autoinjektoren mit elektronischen Gesundheitsakten verbinden. Mit der Ausweitung der Erstattung im Bereich der digitalen Gesundheit können Hersteller KI-gestützte Innovationen nutzen, um Wertangebote für Patienten und Pflegeanbieter zu verbessern.

Wesentliche Herausforderungen

Hohe Fertigungskomplexität und Compliance-Anforderungen

Die Entwicklung von Autoinjektoren erfordert die Einhaltung strenger Richtlinien für Kombinationsprodukte, Biokompatibilitätsstandards und rigoroser mechanischer Tests. Hersteller müssen eine konsistente Leistung mit Biologika unterschiedlicher Viskositäten sicherstellen, was die Ingenieur- und Validierungsprozesse komplex und kostspielig macht. Verzögerungen bei der behördlichen Zulassung und der Bedarf an umfangreichen Humanfaktorstudien verlängern die Entwicklungszeiten. Diese Herausforderungen erhöhen die Eintrittsbarrieren für neue Marktteilnehmer und begrenzen die schnelle Kommerzialisierung, insbesondere in Märkten mit sich entwickelnden regulatorischen Rahmenbedingungen.

Kostensensitivität und eingeschränkter Zugang in Entwicklungsländern

Obwohl Autoinjektoren eine überlegene Benutzerfreundlichkeit bieten, schränkt ihr höherer Preis im Vergleich zu herkömmlichen Spritzen die Akzeptanz in kostenempfindlichen Märkten ein. Begrenzte Erstattung, inkonsistente Versicherungsdeckung und geringes Bewusstsein für Selbstverwaltungsgeräte schränken die Nachfrage weiter ein. Gesundheitssysteme in aufstrebenden Regionen priorisieren wesentliche Behandlungen, wodurch fortschrittliche Injektionstechnologien weniger zugänglich sind. Hersteller müssen Erschwinglichkeit mit Innovation in Einklang bringen, um die Durchdringung zu erweitern und ungedeckte Bedürfnisse in ressourcenbegrenzten Umgebungen zu adressieren.

Regionale Analyse

Nordamerika

Nordamerika führt den Autoinjektorenmarkt mit einem Anteil von etwa 39% an, unterstützt durch starken Biologikaverbrauch, weit verbreitete Selbstverwaltungspraktiken und fortschrittliche Gesundheitsinfrastruktur. Die hohe Akzeptanz von programmierbaren und tragbaren Injektoren stärkt das regionale Wachstum, da Anbieter Lösungen für Fernpflege und therapietreueorientierte Lösungen priorisieren. Robuste regulatorische Leitlinien für Kombinationsprodukte fördern Innovationen und die schnelle Kommerzialisierung von Plattformen der nächsten Generation für Arzneimittelgeräte. Pharmaunternehmen arbeiten aktiv mit Geräteentwicklern zusammen, um digitale Überwachungsfunktionen zu integrieren. Die steigende Prävalenz von Autoimmun- und Stoffwechselerkrankungen beschleunigt die Nachfrage weiter und stärkt Nordamerikas dominante Position in den Kategorien Einweg- und vernetzte Autoinjektoren.

Europa

Europa hält nahezu 31% des Marktes, angetrieben durch die zunehmende Nutzung von Biologika, gut etablierte Erstattungsrahmen und eine starke Patientenpräferenz für Behandlungsmodelle zu Hause. Die Nachfrage nach ergonomischen und nachhaltigen Autoinjektor-Designs steigt, da regionale Richtlinien Sicherheit, Umweltschutz und benutzerfreundliche Geräteentwicklung betonen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen die Einführung an, dank ihrer ausgereiften klinischen Infrastruktur und umfangreichen Programme zur Behandlung chronischer Krankheiten. Hersteller profitieren von einer unterstützenden regulatorischen Ausrichtung unter MDR, die eine schnellere Einführung fortschrittlicher tragbarer und intelligenter Injektionssysteme ermöglicht, die komplexe Dosierungsbedürfnisse bei Autoimmun- und Onkologiebehandlungen adressieren.

Asien-Pazifik

Asien-Pazifik erfasst etwa 22% Marktanteil, was die schnelle Modernisierung des Gesundheitswesens, die Expansion von Biologika und das wachsende Bewusstsein für die Vorteile der Selbstinjektion widerspiegelt. Die steigende Inzidenz von Diabetes, rheumatoider Arthritis und Krebs erhöht die Nachfrage nach kostengünstigen Autoinjektoren, die für große Patientengruppen geeignet sind. Länder wie China, Japan, Südkorea und Indien beschleunigen Investitionen in die lokale Fertigung, verbessern die Zugänglichkeit der Geräte und reduzieren die Importabhängigkeit. Die Region zeigt starkes Interesse an Einweginjektoren aufgrund von Sicherheit und Erschwinglichkeit, während Premiumsegmente mit vernetzten und programmierbaren Plattformen an Zugkraft gewinnen. Die Erweiterung der privaten Krankenversicherung unterstützt weiterhin das langfristige Marktwachstum.

Lateinamerika

Lateinamerika macht fast 5% des Marktes aus, angetrieben durch die schrittweise Einführung von Selbstverwaltungsgeräten in Brasilien, Mexiko und Argentinien. Die wachsende Belastung durch chronische Krankheiten und die zunehmende Beschaffung von Biologika stärken allmählich die Marktdurchdringung. Kostenbeschränkungen und begrenzte Erstattungssysteme verlangsamen jedoch die Einführung fortschrittlicher Technologien wie tragbarer Injektoren. Lokale Gesundheitsinitiativen, die die Behandlung zu Hause und Schulungsprogramme für die Selbstverwaltung fördern, verbessern die Patientenbereitschaft. Während pharmazeutische Distributoren Partnerschaften mit globalen Geräteherstellern ausbauen, verbessert sich der Zugang zu standardisierten Autoinjektoren, was die schrittweise Segmenterweiterung in mittleren Einkommensschichten unterstützt.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält etwa 3% Anteil, was die frühe Einführung widerspiegelt, die durch die zunehmende Prävalenz chronischer Krankheiten und die Verbesserung der spezialisierten Pflegeinfrastruktur beeinflusst wird. Wohlhabendere GCC-Länder führen die Nachfrage aufgrund des höheren Biologika-Verbrauchs und Investitionen in moderne Arzneimittelabgabetechnologien an. Erschwinglichkeitsprobleme und begrenztes Bewusstsein schränken die Akzeptanz in einkommensschwächeren afrikanischen Märkten ein, wo traditionelle Injektionsmethoden vorherrschen. Der allmähliche Ausbau privater Gesundheitsnetzwerke und die erhöhte Verfügbarkeit von Biologika schaffen langfristige Wachstumschancen. Schulungsinitiativen für die Selbstverwaltung durch Patienten und regulatorische Verbesserungen sollen die zukünftige Einführung von sowohl Einweg- als auch wiederverwendbaren Autoinjektorsystemen verbessern.

Marktsegmentierungen:

Nach Gerätetyp:

- Programmierbare tragbare Injektoren

- Nicht programmierbare tragbare Injektoren

Nach Verwendungstyp:

- Einweg-tragbare Injektoren

- Wiederverwendbare tragbare Injektoren

Nach Technologie:

- Motorgetrieben

- Federbasiert

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Autoinjektorenmarktes umfasst Akteure wie Ypsomed, Pfizer, Inc., Amgen, Mylan N.V., AbbVie, Inc., Teva Pharmaceutical, SHL Medical AG, Owen Mumford, Biogen Idec und Eli Lilly. Der Autoinjektorenmarkt ist geprägt von einer starken Zusammenarbeit zwischen Pharmaherstellern und spezialisierten Geräteentwicklungsgesellschaften, die sich auf die Entwicklung patientenorientierter, zuverlässiger und konformer Arzneimittelabgabeplattformen konzentrieren. Unternehmen erweitern ihre Portfolios durch die Integration fortschrittlicher mechanischer, federbasierter und motorbetriebener Technologien, um hochviskose Biologika und Selbstverabreichungstherapien zu unterstützen. Der Markt verzeichnet zunehmende Investitionen in vernetzte und programmierbare Systeme, die darauf ausgelegt sind, die Therapietreue zu verbessern und die Fernüberwachung zu ermöglichen. Wettbewerber betonen ergonomisches Design, Sicherheitsmerkmale und die Fähigkeit zur Abgabe großer Volumina, um den sich wandelnden klinischen Anforderungen gerecht zu werden. Kontinuierliche regulatorische Anpassungen und wachsende Biologika-Pipelines intensivieren den Wettbewerb weiter und treiben anhaltende Innovationen in verschiedenen Geräteformaten voran.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Ypsomed

- Pfizer, Inc.

- Amgen

- Mylan N.V.

- AbbVie, Inc.

- Teva Pharmaceutical

- SHL Medical AG

- Owen Mumford

- Biogen Idec

- Eli Lilly

Neueste Entwicklungen

- Im August 2024 bildeten LTS (LOHMANN Therapie-Systeme AG) und Grand River Aseptic Manufacturing (GRAM) eine strategische Allianz für die sterile Abfüllung von Arzneimittelbehältern für die innovativen tragbaren Sorrel™-Injektionsgeräte von LTS. Dabei wird GRAMs Fertigungsexpertise mit der fortschrittlichen Arzneimittelabgabetechnologie von LTS kombiniert, um die Bereitstellung komplexer Behandlungen vom Labor zum Patienten zu optimieren.

- Im April 2024 ging eine Vertragsentwicklungs- und Fertigungsorganisation (CDMO) eine Partnerschaft mit Ypsomed ein, um in Technologie und Infrastruktur zu investieren, um die YpsoDose-Patch-Injektor-Plattform als vollständig integrierte Lösung für die subkutane Selbstverabreichung von großvolumigen Injektionsmitteln auf den Markt zu bringen.

- Im März 2024 berichtete Ypsomed, dass es seine Insulin-Pennadel- und Blutzuckerüberwachungsaktivitäten an die MTD Group abgeben wird, um sich auf die Entwicklung intelligenter Pumpen und Autoinjektoren zu konzentrieren. Dieser Wechsel ermöglicht es Ypsomed, mehr in die Erweiterung des Standorts Solothurn zu investieren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Gerätetyp, Nutzungsart, Technologie und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine schnelle Einführung von vernetzten und intelligenten Autoinjektoren erleben, die die Nachverfolgung der Adhärenz und die Fernüberwachung verbessern.

- Die Nachfrage nach tragbaren Großvolumen-Injektoren wird steigen, da biologische Formulierungen komplexer werden und erweiterte Abgabeprofile erfordern.

- Hersteller werden zunehmend in nachhaltige Gerätekonstruktionen investieren, die Plastikmüll reduzieren und wiederverwendbare Komponenten unterstützen.

- Personalisierte Injektionssysteme mit einstellbarer Dosierung und patientenspezifischen Parametern werden bei chronischen Erkrankungstherapien an Bedeutung gewinnen.

- Regulierungsbehörden werden die Anforderungen an den menschlichen Faktor und die Sicherheit verschärfen, was zu höheren Ingenieurstandards führt.

- Partnerschaften zwischen Pharmaunternehmen und Geräteentwicklern werden die Innovation bei Kombinationsprodukten aus Arzneimitteln und Geräten beschleunigen.

- Schwellenmärkte werden die Einführung erweitern, da das Bewusstsein für Selbstverabreichung und Biologika zunimmt.

- Miniaturisierung und ergonomische Verbesserungen werden die Geräte für Patienten mit eingeschränkter Fingerfertigkeit benutzerfreundlicher machen.

- KI-gestützte Analysen werden das individuelle Therapiemanagement und prädiktive Adhärenzeinblicke unterstützen.

- Die Produktionskapazität für Autoinjektoren wird weltweit skaliert, um den steigenden Biologikaverbrauch und die häuslichen Behandlungsmodelle zu erfüllen.