Marktübersicht

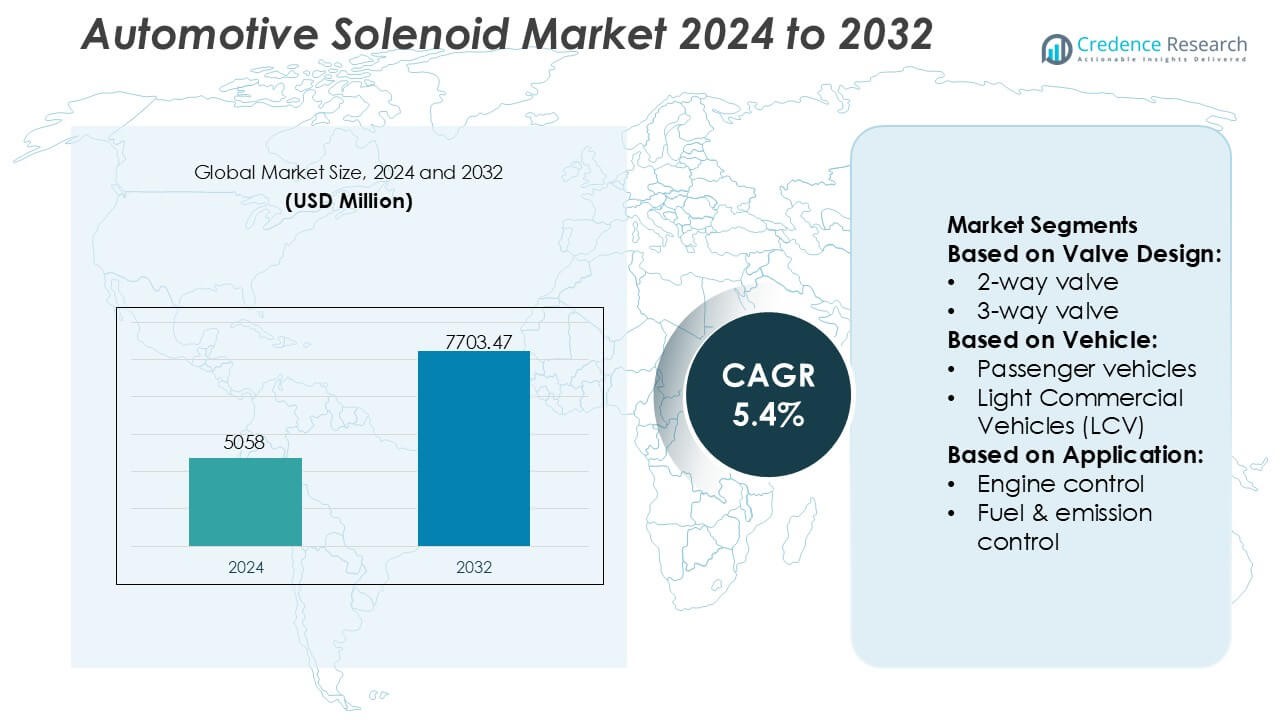

Der Markt für Automobilmagnete hatte im Jahr 2024 einen Wert von 5058 Millionen USD und wird voraussichtlich bis 2032 7703,47 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 5,4 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Automobilmagnete 2024 |

USD 5058 Millionen |

| Markt für Automobilmagnete, CAGR |

5,4% |

| Marktgröße für Automobilmagnete 2032 |

USD 7703,47 Millionen |

Der Markt für Automobilmagnete wird von einer starken Mischung globaler Hersteller geprägt, deren Portfolios Motorsteuerung, Getriebeaktuation, Bremssysteme und thermische Managementlösungen für Elektrofahrzeuge umfassen. Zu den wichtigsten Teilnehmern gehören Curtiss Wright Corporation, Danfoss Industries Ltd, SMC Corporation, AirTAC International Group, Emerson Electric Co., Anshan Solenoid Valve Co. Ltd, IMI Process Automation, CEME Group, Parker Hannifin Corporation und KANEKO SANGYO Co. Ltd, die alle miniaturisierte, hocheffiziente Magnettechnologien vorantreiben, um den sich entwickelnden Anforderungen der OEMs gerecht zu werden. Nordamerika führt den Markt mit einem genauen Anteil von 34 % an, unterstützt durch die schnelle Einführung fortschrittlicher Antriebsstränge, starke regulatorische Anforderungen und expandierende Elektrifizierungsinitiativen auf regionalen Automobilplattformen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Automobilmagnete erreichte im Jahr 2024 5058 Millionen USD und wird voraussichtlich bis 2032 7703,47 Millionen USD bei einer CAGR von 5,4 % erreichen, was eine stabile Nachfrage in den Bereichen Motorsteuerung, Getriebe, Bremssysteme und thermische Systeme für Elektrofahrzeuge widerspiegelt.

- Die steigende Einführung von elektrifizierten und aufgeladenen Antriebssträngen treibt den Bedarf an hocheffizienten Magneten an, die eine präzise Steuerung von Flüssigkeiten, Druck und Luftstrom in modernen Fahrzeugarchitekturen unterstützen.

- Fortschritte in der Miniaturisierung, der Niedrigstromaktuation und langlebigen Spulenmaterialien verstärken den Wettbewerb, da führende Akteure ihre Portfolios für Anwendungen in Elektrofahrzeugen, Hybrid- und automatisierten Getrieben erweitern.

- Kostendruck, Leistungseinschränkungen bei hohen Temperaturen und komplexe Validierungsanforderungen der OEMs hemmen das Wachstum, insbesondere für Magnete, die in extremen Motorraumumgebungen arbeiten.

- Nordamerika führt mit einem Anteil von 34 %, während 2-Wege-Ventile mit einem dominanten Segmentanteil von 41 % unterstützt werden, durch den weit verbreiteten Einsatz in Kraftstoff-, Emissions- und Kühlkreisläufen auf Plattformen für Pkw und leichte Nutzfahrzeuge.

Marktsegmentierungsanalyse:

Nach Ventildesign

Das 2-Wege-Ventil-Segment dominiert den Markt für Automobilmagnete mit einem genauen Anteil von 41 %, unterstützt durch seine breite Kompatibilität mit Kraftstoffkreisläufen, Motoraktuatoren und thermischen Managementsystemen. Automobilhersteller bevorzugen 2-Wege-Designs aufgrund ihrer kompakten Geometrie, schnellen Schaltreaktion und niedrigeren Integrationskosten auf Verbrennungs- und Hybridplattformen. Die Nachfrage steigt weiter, da OEMs die elektronisch gesteuerte Kraftstoffzufuhr und Kühlsubsysteme erweitern, was den Bedarf an hochzyklischen Magneten mit verbesserter Dichtungsleistung erhöht. Die zunehmende Elektrifizierung verstärkt auch die Einführung, da Batterie- und Wechselrichterkühlkreisläufe auf effiziente 2-Wege-Durchflussregelungsarchitekturen angewiesen sind.

- Zum Beispiel sind die Solenoide und Magnetventile der Curtiss-Wright Corporation für hochzuverlässige, sicherheitskritische Anwendungen in der Luft- und Raumfahrt, Verteidigung und Kernkraftindustrie konzipiert. Diese Komponenten werden entwickelt und getestet, um strenge militärische und industrielle Standards zu erfüllen, wie zum Beispiel die innerhalb von MIL-STD-810, und können für den Dauerbetrieb in anspruchsvollen Umgebungen wie Triebwerkszapfluftsystemen oder Sicherheitsanwendungen in Kernkraftwerken gebaut werden.

Nach Fahrzeug

Personenkraftwagen führen den Markt mit einem genauen Anteil von 57% an, getrieben von hohen Produktionsvolumen und der schnellen Integration elektronisch gesteuerter Subsysteme. Die Nachfrage nach Solenoiden steigt, da Passagiermodelle fortschrittliche Emissionssysteme, aktive Sicherheitstechnologien, automatisierte Getriebe und intelligente HVAC-Steuerungen integrieren. Die Erweiterung von Hybrid- und Mild-Hybrid-Varianten erhöht die Solenoiddichte pro Fahrzeug weiter, insbesondere für Turbobypass-Steuerung, Vakuumschaltung und thermische Regelungskomponenten. Kontinuierliche Plattform-Upgrades in den kompakten, mittelgroßen und Premium-Segmenten stärken die Dominanz von Personenkraftwagen sowohl im OEM- als auch im Ersatzteilmarkt.

- Zum Beispiel produziert Danfoss Hochleistungs-Magnetventile für industrielle Kälteanwendungen, wie die EVR-Serie (z. B. EVR 15, 032L1228), die robuste Designs nutzen, um einen maximalen Arbeitsdruck von etwa 45,2 bar (4.520 kPa) zu erreichen.

Nach Anwendung

Die Motorsteuerung erweist sich mit einem genauen Anteil von 33% als dominierende Anwendung, angetrieben von strengen globalen Emissionsvorschriften und dem OEM-Fokus auf Verbrennungsoptimierung. Moderne Motoren verlassen sich stark auf Solenoide für variable Ventilsteuerung, Turboauflader-Abgasregelung, Abgasrückführung und präzise Kraftstoffmodulation. Die zunehmende Einführung von verkleinerten Turbomotoren verstärkt die Anforderung an hochtemperaturbeständige, schnell reagierende Solenoide, die in der Lage sind, Echtzeit-Kalibrierungsstrategien zu unterstützen. Selbst mit zunehmender Elektrifizierung bleibt die Nachfrage nach Motorsteuerungs-Solenoiden in Hybridantrieben bestehen, da weiterhin auf komplexe thermische, Luftmanagement- und Kraftstoffhandhabungssysteme gesetzt wird.

Wichtige Wachstumstreiber

- Steigende Elektrifizierung und Einführung fortschrittlicher Antriebsstränge

Die Elektrifizierung beschleunigt die Nachfrage nach Solenoiden, da Hybrid- und Plug-in-Hybridfahrzeuge mehrere elektronisch gesteuerte Aktuatoren für die thermische Regelung, Batteriekühlung, Bremsvakuumerzeugung und Getriebemodulation integrieren. Automobilhersteller integrieren hochzyklische Solenoide, um verkleinerte Turbomotoren zu unterstützen, die präzise Ladedruckregelung und Abgasmanagement erfordern. Der regulatorische Druck zur Emissionsreduzierung stärkt den Einsatz von Solenoiden in AGR-, Spül- und Ventilsteuerungssystemen. Mit der globalen Ausweitung elektrifizierter Plattformen verlassen sich OEMs auf kompakte, energieeffiziente Solenoide, die Zuverlässigkeit bei hohen Temperaturen und Vibrationsbelastungen gewährleisten.

- Zum Beispiel produziert die SMC Corporation hocheffiziente direktwirkende 5-Wege-Magnetventile, wie die der JSY-Serie, die einen niedrigen Spulenstromverbrauch von etwa 0,4 Watt (Standardtyp, mit optionalem energiesparendem Schaltkreis bis zu 0,1 W) erreichen und für eine lange Lebensdauer von über 55 Millionen Schaltzyklen (B10-Zuverlässigkeitsdaten) ausgelegt sind.

- Steigende Integration von Sicherheits- und Komfortsystemen

Moderne Fahrzeuge integrieren fortschrittliche Brems-, ADAS- und komfortsteigernde Systeme, die auf schnell ansprechende Magnetventile angewiesen sind. Elektronische Stabilitätskontrolle, Antiblockiersysteme, Sitzverstellungsbaugruppen, aktive Federung und automatisierte Türverriegelungssysteme verwenden Magnetventile, um eine genaue und wiederholbare Betätigung zu gewährleisten. Das Wachstum bei Premium- und Mittelklasse-Pkw erhöht den Magnetventilanteil pro Fahrzeug in den Bereichen Karosseriesteuerung, HVAC-Regelung und Fahrerassistenzmodule. Da OEMs Automatisierungs- und Komfortfunktionen verbessern, spielen Magnetventile eine entscheidende Rolle bei der Ermöglichung präziser mechanischer Reaktionen innerhalb kompakter elektronischer Architekturen.

- Zum Beispiel gibt die AirTAC International Group an, dass ihre 4V- und 2V-elektropneumatischen Magnetventilplattformen Reaktionszeiten von nur 50 Millisekunden liefern, zuverlässig über Druckbereiche von 150 kPa bis 800 kPa arbeiten und Ausdauerbewertungen von über 50 Millionen Schaltzyklen erreichen.

- Erweiterung von Emissionskontroll- und Kraftstoffeffizienztechnologien

Globale Emissionsvorschriften ermutigen Automobilhersteller, magnetventilbasierte Lösungen zu übernehmen, die die Verbrennung optimieren und Verdunstungsverluste reduzieren. Motormanagementsysteme verwenden zunehmend Magnetventile in der variablen Ventilsteuerung, Kraftstoffdampfspülung, NOx-Reduktion und Abgasnachbehandlungskreisen. Diese Komponenten bieten schnelle Modulation, dichte Abdichtung und hohe thermische Beständigkeit und unterstützen OEM-Bemühungen, regulatorische Schwellenwerte zu erfüllen. Die zunehmende Verbreitung von GDI- und Turbomotoren treibt die weitere Nutzung in Wastegate-Aktuatoren, Druckregelkreisen und Luftwegmanagement voran und verstärkt Magnetventile als kritische Komponenten in effizienzorientierten Antriebsstrangdesigns.

Wichtige Trends & Chancen

- Wachsende Akzeptanz von intelligenten und miniaturisierten Magnetventiltechnologien

Hersteller entwickeln kompakte, leichte Magnetventile mit hoher Kraftdichte, verlängerter Lebensdauer und geringerem Stromverbrauch, um den sich entwickelnden Anforderungen elektrifizierter Fahrzeuge gerecht zu werden. Die Integration eingebetteter Sensoren ermöglicht Echtzeit-Diagnosen, prädiktive Wartung und verbesserte Steuerungsgenauigkeit. Die Miniaturisierung unterstützt die dichte Verpackung in EV-Batteriesystemen, ADAS-Modulen und multifunktionalen mechatronischen Einheiten. Da OEMs auf platzsparende E/E-Architekturen umsteigen, bieten sich Lieferanten, die intelligente Magnetventillösungen anbieten, Chancen in den nächsten Generationen von Wärme-, Brems- und Getriebeplattformen.

- Zum Beispiel sind die Hochleistungs-Magnetventile der ASCO-Serie von Emerson in verschiedenen Produktserien entwickelt, um spezifische industrielle Anforderungen zu erfüllen. Die ASCO Serie 188 Miniatur-Magnetventile erreichen einen Stromverbrauch von nur 1,0 bis 1,3 Watt für DC-Versionen und bieten Reaktionszeiten von unter 10 Millisekunden für pneumatische Anwendungen.

- Erweiterung der EV-Thermomanagement- und Batteriesicherheitsanwendungen

Elektrofahrzeuge erfordern komplexe Wärme- und Kühlmittelverteilungsschleifen, die neue Möglichkeiten für Magnetventile schaffen, die den Kältemittelfluss, die Kühlmittelverteilung und das Umschalten von Wärmepumpen steuern. Hochdruck- und schnellschaltende Magnetventile unterstützen Batterieschutzsysteme, Wechselrichterkühlung und die thermische Regelung von Motoren. Das Wachstum der Schnellladeinfrastruktur erhöht die Nachfrage nach präzisen Durchflussregelungskomponenten in Batteriesystemen weiter. Während EV-Hersteller die thermische Effizienz und Sicherheit verbessern, gewinnen spezialisierte Magnetventile, die für nicht brennbare Flüssigkeiten, Hochspannungsisolation und geräuschlosen Betrieb ausgelegt sind, strategische Relevanz.

- Zum Beispiel ist das ICO3S Direktwirkende Hydraulik-Magnetventil von IMI Process Automation für den Dauerbetrieb bei Drücken bis zu 350 bar (oder bis zu 700 bar in anderen Varianten) ausgelegt, mit einer typischen Durchflusskapazität von etwa 6 bis 14 Litern pro Minute (L/min) und unterstützt mehrere Spulenspannungsoptionen, die auf spezifische Steuerungsumgebungen zugeschnitten sind.

- Zunehmender Einsatz von modularen und multifunktionalen Betätigungseinheiten

Automobilhersteller bewegen sich in Richtung modularer Betätigungssysteme, die mehrere Magnetventilfunktionen in einheitlichen Einheiten kombinieren, um die Zuverlässigkeit zu verbessern, das Gewicht zu reduzieren und die Montage zu vereinfachen. Multifunktionale Magnetventilblöcke unterstützen moderne Getriebesteuerungssysteme, Bremskraftverstärker und Fahrzeugelektronik. Lieferanten, die integrierte Module anbieten, gewinnen einen Wettbewerbsvorteil, da OEMs zonale Architekturen übernehmen und die Verkabelungskomplexität reduzieren. Dieser Wandel schafft auch Chancen für Magnetventile mit verbesserter elektromagnetischer Effizienz, adaptiven Kraftprofilen und Kompatibilität mit softwarebasierten Kalibrierungsstrategien.

Herausforderungen

- Leistungsabfall unter hoher thermischer und mechanischer Belastung

Automotive-Magnetventile arbeiten in anspruchsvollen Umgebungen, in denen extreme Hitze, Vibrationen, Kraftstoffeinwirkung und Druckschwankungen die Funktionalität beeinträchtigen können. Hochtemperaturzonen in turbogeladenen Motoren beschleunigen die Materialermüdung und verkürzen die Lebensdauer. Die Sicherstellung der Stabilität der Spulenisolierung, der Erhaltung der magnetischen Stärke und der Dichtungsintegrität wird zu einer großen technischen Herausforderung. OEMs stehen vor der zunehmenden Verantwortung, die Langzeitdauerhaftigkeit zu validieren und gleichzeitig kompakte Designs beizubehalten. Diese Einschränkungen zwingen Hersteller, fortschrittliche Legierungen, Hochtemperaturpolymere und verbesserte elektromagnetische Designs zu übernehmen, um die Zuverlässigkeit sicherzustellen.

- Kostendruck bei schnellen technologischen Fortschritten

Automobilhersteller suchen nach Hochleistungs-Magnetventilen, während sie strikte Kostenziele einhalten, was zu Spannungen zwischen Materialqualität und Erschwinglichkeit führt. Die Elektrifizierung und der Ausbau von ADAS erhöhen die Anzahl der Magnetventile pro Fahrzeug, was die Kostenempfindlichkeit bei der Beschaffung verstärkt. Lieferanten müssen in Präzisionsfertigung, Automatisierung und fortschrittliche Tests investieren, während sie die Stückkosten niedrig halten, um wettbewerbsfähig zu bleiben. Schwankende Rohstoffpreise und globale Lieferkettenstörungen fügen weitere Einschränkungen hinzu. Diese Herausforderung intensiviert sich, da OEMs intelligentere, kleinere und effizientere Magnetventile ohne signifikante Kostenerhöhung verlangen.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Automobilmagnete mit einem genauen Anteil von 34% an, unterstützt durch die starke Einführung fortschrittlicher Antriebssysteme, strenge Emissionsvorschriften und eine hohe Durchdringung sicherheitsoptimierter Fahrzeugplattformen. OEMs in der Region integrieren Magnete umfassend in die Motoroptimierung, das thermische Management von Elektrofahrzeugen und ADAS-bezogene Betätigungssysteme. Die Präsenz etablierter Automobilhersteller und Technologieanbieter beschleunigt die Produktinnovation, insbesondere bei Hochtemperatur- und Schnellansprech-Magnetdesigns. Die steigende Produktion von Elektrofahrzeugen in den Vereinigten Staaten und Kanada erhöht die Nachfrage nach kompakten, energieeffizienten Magneten, die in Batteriekühlung, Bremsen und elektronischen Übertragungsmodulen verwendet werden.

Europa

Europa hält einen genauen Anteil von 29% , angetrieben durch sein starkes regulatorisches Rahmenwerk für Emissionskontrolle und die schnelle Expansion der elektrifizierten Mobilität. Automobilhersteller in Deutschland, Frankreich und dem Vereinigten Königreich setzen hochdichte Magnetarchitekturen in turbogeladenen Motoren, DSG- und DCT-Getrieben sowie fortschrittlichen Abgasnachbehandlungssystemen ein. Die steigende Akzeptanz von Elektrofahrzeugen erhöht den Bedarf an präzisen Magneten, die die Kühlmittelverteilung, Wärmepumpen im Innenraum und regenerative Bremsfunktionen unterstützen. Das etablierte Tier-1-Zulieferer-Ökosystem der Region stärkt die Innovation in leichten und thermisch stabilen Magnetmaterialien. Kontinuierliche Investitionen in nachhaltige Automobiltechnologien erhöhen Europas Position in der Integration hocheffizienter Magnete weiter.

Asien-Pazifik

Asien-Pazifik macht einen genauen Anteil von 31% aus, angetrieben durch die hohe Fahrzeugproduktion in China, Japan, Südkorea und Indien. Die Erweiterung der Produktionskapazitäten, die steigende Akzeptanz kompakter Personenkraftwagen und das schnelle Wachstum von Hybrid- und Elektromodellen erhalten die starke Nachfrage nach Magneten. OEMs setzen Magnete in der Motorsteuerung, dem Getriebemanagement, der Klimaanlage und den Emissionssystemen ein, um die sich verschärfenden regionalen Kraftstoffeffizienzvorschriften zu erfüllen. Kostengünstige Komponentenproduktion und groß angelegte Automobil-Exporte stärken die Marktführerschaft von APAC. Lokale Zulieferer übernehmen zunehmend miniaturisierte und hochdurchflussfähige Magnettechnologien, die Anwendungen in Turbomotoren, automatisierten Getrieben und fortschrittlichen thermischen Systemen in EV-Plattformen unterstützen.

Lateinamerika

Lateinamerika erfasst einen genauen Anteil von 4% , unterstützt durch stetiges Wachstum in der Produktion von Pkw und leichten Nutzfahrzeugen in Brasilien, Mexiko und Argentinien. Die Nachfrage nach Automobilmagneten steigt, da regionale Automobilhersteller Emissionskontrollsysteme verbessern und elektronisch gesteuerte Getriebe- und Bremstechnologien einführen. Auch der Aftermarket trägt erheblich bei, da der alternde Fahrzeugbestand der Region den Austausch von Kraftstoff-, Spül- und bremsbezogenen Magneten vorantreibt. Obwohl die Technologiepenetration im Vergleich zu reifen Märkten moderat bleibt, schaffen steigende Investitionen globaler OEMs und verschärfte Emissionsnormen Chancen für fortschrittliche Magnete mit verbesserter Haltbarkeit und kosteneffizienten Designs.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen genauen Anteil von 2% , geprägt durch eine bescheidene, aber wachsende Einführung elektronisch gesteuerter Fahrzeugsysteme. Die Nachfrage wird durch steigende Verkäufe von SUVs, Pickups und leichten Nutzfahrzeugen in den Golfstaaten und Südafrika unterstützt. Der Einsatz von Magneten erweitert sich, da Hersteller verbesserte Kraftstoffmanagement-, Klimaanlagen- und Bremssysteme integrieren, um den sich entwickelnden Sicherheits- und Effizienzstandards gerecht zu werden. Harte Betriebsumgebungen treiben die Präferenz für hochtemperatur- und korrosionsbeständige Magnete an. Obwohl die Automobilproduktion begrenzt bleibt, stärken steigende Fahrzeugimporte und Wartungsbedarfe den Beitrag des Aftermarkets zum Magnetverbrauch in der gesamten Region.

Marktsegmentierungen:

Nach Ventildesign:

- 2-Wege-Ventil

- 3-Wege-Ventil

Nach Fahrzeug:

- Personenkraftwagen

- Leichte Nutzfahrzeuge (LCV)

Nach Anwendung:

- Motorsteuerung

- Kraftstoff- & Emissionskontrolle

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Automobilmagnetventile zeichnet sich durch eine vielfältige Mischung aus globalen Herstellern und spezialisierten regionalen Anbietern aus, darunter Curtiss Wright Corporation, Danfoss Industries Ltd, SMC Corporation, AirTAC International Group, Emerson Electric Co., Anshan Solenoid Valve Co. Ltd, IMI Process Automation, CEME Group, Parker Hannifin Corporation und KANEKO SANGYO Co. Ltd. Der Markt für Automobilmagnetventile wird durch eine Mischung aus globalen Technologieherstellern und spezialisierten Komponentenlieferanten geprägt, die sich auf die Entwicklung hochpräziser, langlebiger und energieeffizienter Betätigungssysteme für moderne Fahrzeugarchitekturen konzentrieren. Unternehmen stärken ihre Positionen, indem sie in fortschrittliches elektromagnetisches Design, hochtemperaturbeständige Isolationsmaterialien und miniaturisierte Ventilstrukturen investieren, die den Anforderungen von Turbomotoren, Hybridantrieben und EV-Thermosystemen gerecht werden. Kontinuierliche Innovationen in schnell reagierenden Aktuatoren, intelligenten Diagnosefähigkeiten und integrierten mechatronischen Modulen verbessern die Systemzuverlässigkeit und unterstützen OEM-Bemühungen, strenge Emissions-, Sicherheits- und Effizienzstandards zu erfüllen. Darüber hinaus ermöglichen erweiterte Automatisierung in der Fertigung und ein stärkerer Fokus auf Qualitätskontrolle den Lieferanten, eine gleichbleibende Leistung zu liefern und gleichzeitig die Produktion für globale Automobilplattformen zu skalieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Januar 2025 ging Emerson eine Partnerschaft mit Laramie Energy ein, um ASCO emissionsfreie elektrische Ablassventile einzusetzen, die den Energieverbrauch drastisch um 98,75 % senken und die Methanabgabe stoppen, um strenge Umweltvorschriften zu erfüllen und die Produktion durch Stabilisierung des Drucks zu steigern. Diese Innovation, die ultraniedrigleistungsfähige Ventile verwendet, hilft Öl- und Gasproduzenten, die EPA-Vorgaben einzuhalten, Betriebskosten zu senken und die Effizienz zu verbessern.

- Im Oktober 2024 gab Solero Technologies (unterstützt von Atar Capital) die Vereinbarung zur Übernahme des EU- und US-Automobilgeschäfts von Kendrion bekannt, wobei der Abschluss der Übernahme Soleros globalen Fußabdruck und nachhaltige Produktangebote erheblich stärkte und Getriebemagnetventile und Motorkomponenten zu ihrem Portfolio hinzufügte.

- Im Januar 2024 kündigte Nidec Power Train Systems das erste Magnetventil an, das für die Diagnose von Blow-by-Gas-Lecks in Motoren entwickelt wurde, eine wichtige Innovation zur Erfüllung strenger OBD-II-Standards (wie CARB), die eine bessere Erkennung von Gasen erfordern, die an Kolbenringen vorbeiströmen, um Motoren sauberer laufen zu lassen und Emissionsvorschriften zu erfüllen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Ventildesign, Fahrzeug, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die Haupttreiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich ausweiten, da Hybrid- und Elektrofahrzeuge die Solenoid-Nutzung für Wärme-, Brems- und Kühlmittelflussregelung erhöhen.

- Automobilhersteller werden kompaktere und energieeffizientere Solenoide integrieren, um fortschrittliches Downsizing des Antriebsstrangs zu unterstützen.

- Intelligente Solenoide mit eingebetteten Sensoren werden für Echtzeitdiagnosen und vorausschauende Wartung an Bedeutung gewinnen.

- Die Nachfrage nach hochtemperatur- und korrosionsbeständigen Solenoiden, die in turboaufgeladenen und Hochdruck-Motorsystemen verwendet werden, wird steigen.

- EV-Batterieschutz- und Wärmepumpensysteme werden neue Möglichkeiten für spezialisierte Solenoid-Designs schaffen.

- Zulieferer werden fortschrittliche Fertigungsautomatisierung übernehmen, um die Präzision zu verbessern und die Fehlerquote zu senken.

- Modulare Solenoid-Baugruppen werden wachsen, da OEMs auf zonale Fahrzeugarchitekturen umsteigen.

- Regulatorischer Druck auf Emissionen wird weiterhin die Solenoid-Einführung in Kraftstoff- und Abgassystemen erhöhen.

- Asien-Pazifik wird seine Rolle als wichtiger Produktionsstandort für kosteneffiziente Solenoid-Herstellung stärken.

- Die Zusammenarbeit zwischen Solenoid-Lieferanten und OEM-Engineering-Teams wird die plattformspezifische Innovation beschleunigen.