Marktübersicht

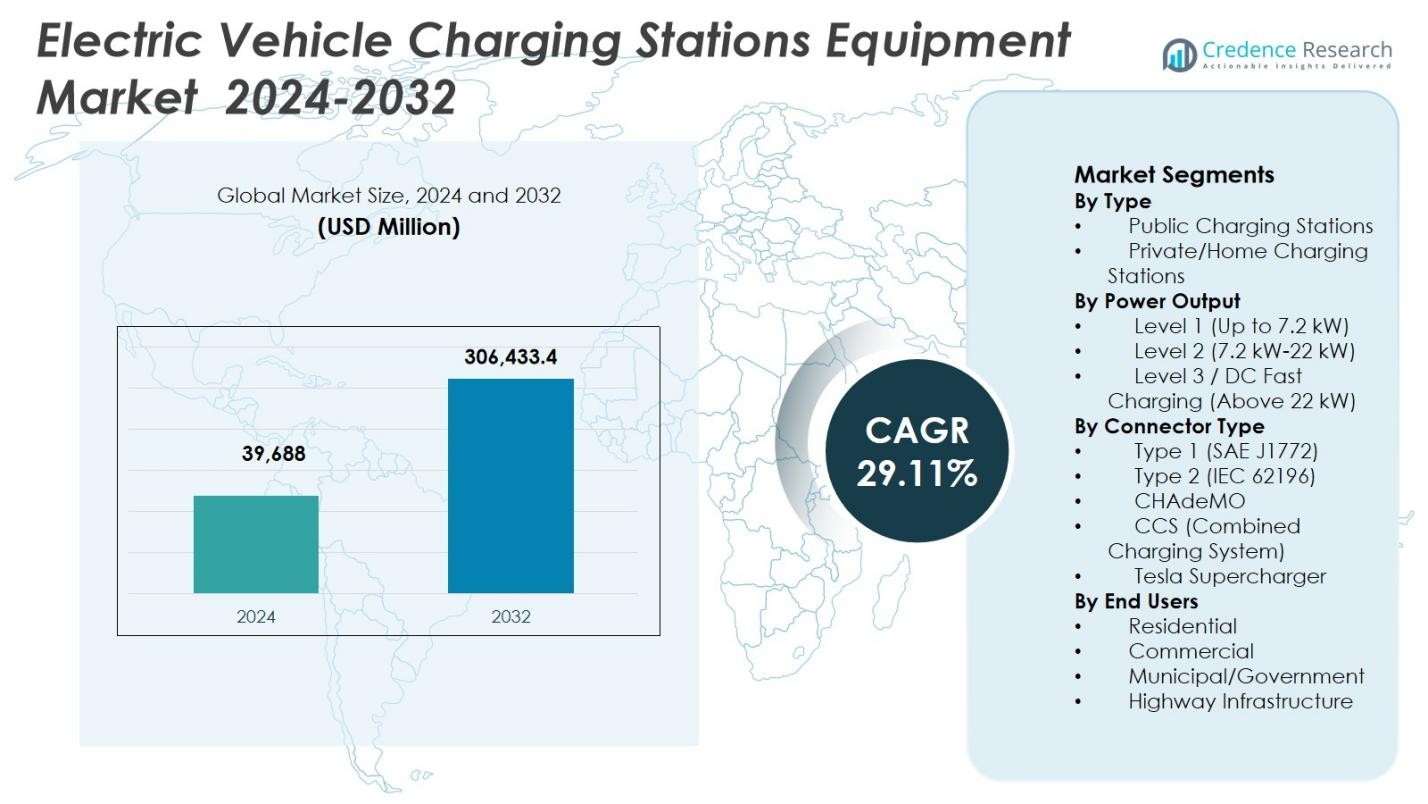

Der Markt für Ausrüstungen von Ladestationen für Elektrofahrzeuge wurde im Jahr 2024 mit 39.688 Millionen USD bewertet und soll bis 2032 voraussichtlich 306.433,4 Millionen USD erreichen, bei einer CAGR von 29,11 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Ausrüstungen von Ladestationen für Elektrofahrzeuge 2024 |

USD 39.688 Millionen |

| Markt für Ausrüstungen von Ladestationen für Elektrofahrzeuge, CAGR |

29,11% |

| Marktgröße für Ausrüstungen von Ladestationen für Elektrofahrzeuge 2032 |

USD 306.433,4 Millionen |

Der Markt für Ausrüstungen von Ladestationen für Elektrofahrzeuge wird von führenden Akteuren wie ABB, Siemens, Schneider Electric, ChargePoint, Tesla, Eaton, EVBox, BYD, Tritium und Star Charge geprägt, die sich auf die Erweiterung von Hochleistungs-Ladeportfolios, intelligente Ladefunktionen und skalierbare Ausrüstungsdesigns konzentrieren. Diese Unternehmen investieren in DC-Schnellladetechnologie, softwaregesteuertes Energiemanagement und Interoperabilität, um die Anforderungen an öffentliches, kommerzielles und Flottenladen zu unterstützen. Regional führt der asiatisch-pazifische Raum den Markt für Ausrüstungen von Ladestationen für Elektrofahrzeuge mit einem Marktanteil von 34,8 % an, unterstützt durch umfangreiche Infrastrukturentwicklung und starke EV-Akzeptanz in China, Japan und Südkorea. Nordamerika folgt mit einem Anteil von 32,6 %, angetrieben durch den Ausbau von Schnellladestationen auf Autobahnen und Flottenelektrifizierung, während Europa einen Anteil von 29,4 % hält, unterstützt durch regulatorische Vorgaben und grenzüberschreitende Ladenetzwerke.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Ausrüstungen von Ladestationen für Elektrofahrzeuge wurde im Jahr 2024 mit 39.688 Millionen USD bewertet und soll bis 2032 mit einer CAGR von 29,11 % wachsen, unterstützt durch die rasche Expansion der globalen Ladeinfrastruktur und die zunehmende Verbreitung von Elektrofahrzeugen.

- Die steigende Akzeptanz von Elektrofahrzeugen, unterstützende staatliche Anreize, öffentlich-private Partnerschaften und großangelegte Investitionen in Autobahn- und städtische Ladenetze sind wichtige Treiber, die die Nachfrage nach fortschrittlichen Ladestationseinrichtungen stärken.

- Der Markt verzeichnet starke Trends hin zu DC-Schnellladen, intelligenten Ladesystemen, softwaregesteuertem Energiemanagement und der Integration von erneuerbaren Energien und Speicherlösungen zur Verbesserung der Effizienz und Netzstabilität.

- Führende Akteure konzentrieren sich auf Hochleistungsladegeräte, modulare Designs und Interoperabilitätsstandards, während öffentliche Ladestationen mit einem Segmentanteil von 64,3 % dominieren und Level 3/DC-Schnellladen mit einem Anteil von 48,6 % führend ist, was die Nachfrage nach Schnellladen widerspiegelt.

- Regional führt der asiatisch-pazifische Raum mit einem Marktanteil von 34,8 %, gefolgt von Nordamerika mit 32,6 % und Europa mit 29,4 %, während Lateinamerika und der Nahe Osten & Afrika eine allmähliche, aber stetige Infrastrukturentwicklung zeigen.

Analyse der Marktsegmentierung:

Nach Typ:

Nach Typ dominierte das Segment der öffentlichen Ladestationen den Markt für Ladestationen für Elektrofahrzeuge mit einem Marktanteil von 64,3 % im Jahr 2024. Diese Führungsposition wird durch die rasche Expansion der öffentlichen Ladeinfrastruktur entlang von Autobahnen, in Stadtzentren und an kommerziellen Standorten zur Unterstützung der steigenden EV-Nutzung angetrieben. Regierungsfinanzierungsprogramme, von Versorgungsunternehmen geleitete Implementierungen und Partnerschaften zwischen Automobilherstellern und Betreibern von Ladenetzwerken unterstützen dieses Segment stark. Öffentliche Ladegeräte adressieren die Reichweitenangst und ermöglichen Langstreckenreisen, was sie für die Massenmarkt-Durchdringung von Elektrofahrzeugen unerlässlich macht. Im Gegensatz dazu bleiben private und Heimladestationen aufgrund von Platzbeschränkungen und geringerer Installationsskalierbarkeit sekundär.

- Zum Beispiel hat General Motors eine Partnerschaft mit ChargePoint geschlossen, um bis zu 500 ultraschnelle Ladeports in den USA unter der Marke GM Energy zu installieren. Viele Standorte verfügen über ChargePoints Omni Port-System für nahtlose CCS- und NACS-Kompatibilität sowie Express Plus-Ladegeräte mit Geschwindigkeiten von bis zu 500 kW. Standorte sind bis Ende 2025 für die Öffentlichkeit zugänglich.

Nach Leistung:

Nach Leistung hielt das Level 3 / DC-Schnellladen (über 22 kW) mit einem Anteil von 48,6 % im Jahr 2024 den größten Anteil am Markt für Ladestationen für Elektrofahrzeuge. Diese Dominanz wird durch die starke Nachfrage nach schnellen Ladelösungen in öffentlichen Korridoren, Flottenstützpunkten und kommerziellen Zentren unterstützt. DC-Schnellladegeräte verkürzen die Ladezeit erheblich, verbessern die Fahrzeugnutzung und den Benutzerkomfort. Die zunehmende Bereitstellung entlang von Autobahnen, die wachsende Akzeptanz durch Ride-Hailing- und Logistikflotten sowie Fortschritte in der Hochleistungsladetechnologie beschleunigen weiterhin das Wachstum und positionieren dieses Segment als Rückgrat der sich schnell ausdehnenden EV-Infrastruktur.

- Zum Beispiel eröffneten EVgo und Toyota im März 2025 gemeinsam gebrandete DC-Schnellladestationen mit 350 kW-Ladegeräten in Baldwin Park und Sacramento, Kalifornien. Jeder Standort bedient bis zu acht Fahrzeuge gleichzeitig in der Nähe von Annehmlichkeiten wie Geschäften und Restaurants.

Nach Steckertyp:

Nach Steckertyp machte das CCS (Combined Charging System) im Jahr 2024 einen führenden Marktanteil von 41,8 % im Markt für Ladestationen für Elektrofahrzeuge aus. Seine Dominanz wird durch die breite Akzeptanz in Europa und Nordamerika, die Kompatibilität mit sowohl AC- als auch DC-Ladung und die starke Unterstützung durch große Automobilhersteller angetrieben. CCS ermöglicht eine höhere Leistungsabgabe und schnelleres Laden, was gut mit den nächsten Generationen von EV-Plattformen übereinstimmt. Regulatorische Standardisierungsbemühungen und Interoperabilitätsanforderungen stärken die CCS-Akzeptanz weiter, während die Erweiterung von Schnellladenetzwerken seine Rolle als bevorzugter Stecker für öffentliche und Hochleistungsladeanwendungen verstärkt.

Wichtige Wachstumstreiber

Schnelle Expansion der Elektrofahrzeugnutzung

Das schnelle Wachstum der Elektrofahrzeugnutzung bleibt ein Haupttreiber des Marktes für Ladestationen für Elektrofahrzeuge. Steigende Verkaufszahlen von Elektro-Pkw, kommerziellen Elektroflotten und Elektrobusse erhöhen direkt die Nachfrage nach zuverlässiger und skalierbarer Ladeinfrastruktur. Elektrifizierungsstrategien der Automobilhersteller, sinkende Batteriekosten und eine zunehmende Verfügbarkeit von Modellen in verschiedenen Preissegmenten beschleunigen die Marktdurchdringung. Da der Besitz von Elektrofahrzeugen in städtischen und halb-urbanen Regionen zunimmt, investieren Regierungen und private Betreiber weiterhin in Ladeinfrastrukturausrüstung, um die Zugänglichkeit zu gewährleisten, die Reichweitenangst zu reduzieren und die anhaltende Elektrifizierungsmomentum zu unterstützen.

- Zum Beispiel lieferte BYD 10 K9S Batterie-Elektrobusse an Link Transit in Washington, jeder mit einer Reichweite von bis zu 215 Meilen und kabellosem Laden für erweiterte Routen. Diese 35-Fuß-Busse, ausgestattet mit Momentum Dynamics-Empfängern, ermöglichen einen kontinuierlichen Einsatz auf der Strecke.

Starke staatliche Richtlinien und Infrastrukturinvestitionen

Unterstützende staatliche Richtlinien und großangelegte Infrastrukturinvestitionen treiben den Markt für Ausrüstung von Ladestationen für Elektrofahrzeuge erheblich voran. Nationale und regionale Programme fördern den Ausbau öffentlicher Ladestationen durch Subventionen, Steueranreize und öffentlich-private Partnerschaften. Regulatorische Vorgaben, die emissionsfreien Verkehr und Kohlenstoffreduktionsziele fördern, beschleunigen den Ausbau der Ladeinfrastruktur weiter. Die Beteiligung von Versorgungsunternehmen und Initiativen zur Modernisierung des Stromnetzes unterstützen ebenfalls die Bereitstellung von Ausrüstung. Diese politischen Rahmenbedingungen reduzieren finanzielle Hürden für Betreiber, stimulieren private Investitionen und ermöglichen eine schnelle Einführung von Ladestationen entlang von Autobahnen, in kommerziellen Zentren und Wohngebieten.

- Zum Beispiel sicherte sich ChargePoint über Partner mehr als 19 Millionen Dollar aus der NEVI-Programmallokation Kaliforniens, um 248 DC-Schnellladeanschlüsse an 45 Autobahnstandorten bereitzustellen. Dies unterstützt zuverlässiges Schnellladen entlang wichtiger Routen wie der I-5 und adressiert Staus in stark frequentierten Bereichen.

Technologische Fortschritte bei Ladegeräten

Kontinuierliche technologische Innovation unterstützt das Wachstum des Marktes für Ausrüstung von Ladestationen für Elektrofahrzeuge stark. Fortschritte bei leistungsstarken DC-Schnellladegeräten, intelligenten Ladesystemen und Energiemanagement-Software verbessern die Ladeeffizienz und das Benutzererlebnis. Die Integration von IoT, Fernüberwachung und Lastenausgleich verbessert die Betriebssicherheit und Netzkompatibilität. Verbesserte Leistungselektronik, Kühlsysteme und modulare Designs reduzieren Ausfallzeiten und Wartungskosten. Diese Innovationen ermöglichen höhere Auslastungsraten und unterstützen den skalierbaren Infrastrukturausbau, was die weitverbreitete Einführung durch kommerzielle Betreiber und Flottenmanager fördert.

Wichtige Trends & Chancen

Wachstum von Ultra-Schnell- und Hochleistungs-Ladenetzen

Die Expansion von Ultra-Schnell- und Hochleistungs-Ladenetzen stellt einen wichtigen Trend und eine Chance im Markt für Ausrüstung von Ladestationen für Elektrofahrzeuge dar. Die zunehmende Bereitstellung von Ladegeräten über 150 kW unterstützt Langstreckenreisen und kommerzielle Flottenoperationen. Automobilhersteller und Ladeanbieter stimmen Fahrzeugarchitekturen auf Hochleistungs-Ladestandards ab, was die Nachfrage nach fortschrittlicher Ausrüstung antreibt. Dieser Trend schafft Möglichkeiten für Hersteller, die nächste Generation von Schnellladegeräten, Kühltechnologien und netzintegrierte Lösungen zu entwickeln, die den steigenden Erwartungen an schnelles und bequemes Laden gerecht werden.

- Zum Beispiel installiert Servotech Renewable 10 Einheiten von 240 kW DC-EV-Ladegeräten am Kempegowda International Airport in Bengaluru für den Betrieb auf der Luftseite und bildet ein 2,4 MW-Hub für Elektrobusse zwischen den Terminals. Diese Einrichtung verbessert die Effizienz rund um die Uhr und reduziert Emissionen.

Integration von erneuerbaren Energien und intelligenten Netzlösungen

Die Integration von erneuerbaren Energien und intelligenten Netztechnologien entwickelt sich zu einer Schlüsselchance im Markt für Ausrüstung von Ladestationen für Elektrofahrzeuge. Ladestationen integrieren zunehmend Solarenergie, Energiespeichersysteme und intelligentes Energiemanagement, um die Netzbelastung und Betriebskosten zu reduzieren. Intelligentes Laden ermöglicht Nachfrageantwort, Spitzenlastmanagement und dynamische Preismodelle. Diese Fähigkeiten verbessern die Nachhaltigkeit, erhöhen die Netzresilienz und unterstützen die großflächige Einführung von Elektrofahrzeugen, wodurch neue Einnahmequellen für Ausrüstungsanbieter geschaffen werden, die integrierte und energieeffiziente Ladelösungen anbieten.

- Zum Beispiel integriert sich das AlphaESS EV-Ladegerät mit den SMILE-G3 Energiespeichersystemen und bietet 7 kW einphasige und 11 kW dreiphasige Modelle mit automatischem Moduswechsel zur Maximierung der PV-Nutzung.

Wichtige Herausforderungen

Hohe Installations- und Infrastrukturkosten

Hohe Installations- und Infrastrukturkosten stellen eine große Herausforderung für den Markt für Ausrüstungen von Ladestationen für Elektrofahrzeuge dar. Der Einsatz von Schnell- und Ultraschnellladegeräten erfordert erhebliche Kapitalinvestitionen in Ausrüstung, Netzaufrüstungen, Transformatoren und Bauarbeiten. Grundstückserwerb, Genehmigungsverfahren und Verzögerungen bei der Netzanschlussverbindung erhöhen die Projektkosten weiter. Diese finanziellen Hürden können den Ausbau der Infrastruktur verlangsamen, insbesondere in Entwicklungsländern und in Gebieten mit geringem Verkehrsaufkommen, was die Dichte des Ladenetzwerks einschränkt und das Tempo der Marktexpansion beeinflusst.

Netzkapazitätsbeschränkungen und Interoperabilitätsprobleme

Netzkapazitätsbeschränkungen und Interoperabilitätsprobleme wirken sich weiterhin auf den Markt für Ausrüstungen von Ladestationen für Elektrofahrzeuge aus. Hochleistungsladestationen belasten lokale Netze erheblich, was Aufrüstungen erfordert, um eine stabile Stromversorgung sicherzustellen. Inkonsistente Ladestandards, Probleme mit der Steckkompatibilität und fragmentierte Softwareplattformen schaffen Komplexität für Betreiber und Nutzer. Die Bewältigung dieser Herausforderungen erfordert koordinierte Anstrengungen zwischen Versorgungsunternehmen, Geräteherstellern und Regulierungsbehörden, um die Netzbereitschaft, Standardisierung und ein nahtloses Benutzererlebnis über die Ladenetzwerke hinweg zu verbessern.

Regionale Analyse

Nordamerika

Nordamerika hatte 2024 einen Marktanteil von 32,6 % im Markt für Ausrüstungen von Ladestationen für Elektrofahrzeuge, angetrieben durch eine starke EV-Akzeptanz in den Vereinigten Staaten und Kanada. Bundes- und staatliche Anreize zur Unterstützung der EV-Infrastruktur sowie großflächige Investitionen in öffentliche und Schnellladenetze entlang der Autobahnen beschleunigen weiterhin die Nachfrage nach Ausrüstungen. Von Automobilherstellern geführte Ladeallianzen, die zunehmende Elektrifizierung von kommerziellen Flotten und die steigende Installation von DC-Schnellladegeräten stärken das regionale Wachstum. Fortschrittliche Netzwerkinfrastruktur und die frühe Einführung von intelligenten Ladetechnologien unterstützen den Einsatz weiter und positionieren Nordamerika als einen reifen und technologiegetriebenen Markt.

Europa

Europa hielt 2024 einen Marktanteil von 29,4 % im Markt für Ausrüstungen von Ladestationen für Elektrofahrzeuge, unterstützt durch aggressive Emissionsreduktionsziele und starke regulatorische Vorgaben. Länder wie Deutschland, die Niederlande, Frankreich und die nordische Region führen in der öffentlichen Ladendichte und grenzüberschreitenden Ladenetzen. Von der EU unterstützte Finanzierungsprogramme und harmonisierte Ladestandards beschleunigen den Infrastrukturausbau. Die hohe Durchdringung von Typ-2- und CCS-Steckern, kombiniert mit der steigenden Nachfrage nach Hochleistungsladungen entlang von Autobahnen und städtischen Korridoren, treibt weiterhin die Installation von Ausrüstungen in Wohn-, Gewerbe- und öffentlichen Anwendungen voran.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte 2024 mit einem Marktanteil von 34,8 % im Markt für Ausrüstungen von Ladestationen für Elektrofahrzeuge, unterstützt durch die schnelle EV-Akzeptanz in China, Japan, Südkorea und aufstrebenden südostasiatischen Volkswirtschaften. China bleibt der größte Beitragszahler aufgrund umfangreicher, von der Regierung unterstützter Ladeinfrastrukturprogramme und starker inländischer Produktion von Ladegeräten. Urbanisierung, steigende Verkäufe von elektrischen Zweirädern und Elektro-Pkw sowie großflächige öffentliche Ladeeinsätze treiben die Nachfrage an. Der Ausbau von DC-Schnellladungen und die zunehmende Integration von intelligenten Netzlösungen verstärken weiter die Führungsrolle des asiatisch-pazifischen Raums im volumengetriebenen Wachstum.

Lateinamerika

Lateinamerika hatte im Jahr 2024 einen Marktanteil von 2,1 % im Markt für Ausrüstungen von Ladestationen für Elektrofahrzeuge, was eine aufstrebende, aber stetig wachsende Landschaft widerspiegelt. Länder wie Brasilien, Mexiko und Chile investieren in öffentliche Ladeinfrastrukturen, die durch Initiativen für saubere Mobilität und Pilotprogramme für Elektrofahrzeuge unterstützt werden. Die zunehmende städtische Akzeptanz von Elektrofahrzeugen, die Elektrifizierung von Flotten im öffentlichen Verkehr und die allmähliche politische Unterstützung stimulieren die Nachfrage nach Ausrüstungen. Während die Infrastrukturdichte begrenzt bleibt, wird erwartet, dass die zunehmende Beteiligung des Privatsektors und regionale Nachhaltigkeitsziele die kontinuierliche Expansion der Ausrüstung für Ladestationen unterstützen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasste im Jahr 2024 einen Marktanteil von 1,1 % im Markt für Ausrüstungen von Ladestationen für Elektrofahrzeuge. Das Wachstum wird durch die frühe Akzeptanz von Elektrofahrzeugen, staatlich geführte Nachhaltigkeitsstrategien und Smart-City-Initiativen in Ländern wie den VAE und Saudi-Arabien vorangetrieben. Investitionen konzentrieren sich auf öffentliche und kommerzielle Ladeinstallationen in städtischen Zentren und Premium-Entwicklungen. Begrenzte Netzwerkinfrastruktur und eine geringere Durchdringung von Elektrofahrzeugen schränken die schnelle Expansion ein, aber das steigende Bewusstsein für saubere Mobilität und langfristige Diversifizierungspläne schaffen weiterhin Möglichkeiten für eine allmähliche Marktentwicklung.

Marktsegmentierungen:

Nach Typ

- Öffentliche Ladestationen

- Private/Heimladestationen

Nach Leistungsausgang

- Level 1 (Bis zu 7,2 kW)

- Level 2 (7,2 kW-22 kW)

- Level 3 / DC-Schnellladen (Über 22 kW)

Nach Steckertyp

- Typ 1 (SAE J1772)

- Typ 2 (IEC 62196)

- CHAdeMO

- CCS (Combined Charging System)

- Tesla Supercharger

Nach Endbenutzern

- Wohngebiete

- Gewerbe

- Kommunal/Regierung

- Autobahninfrastruktur

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbsanalyse des Marktes für Ausrüstungen von Ladestationen für Elektrofahrzeuge umfasst wichtige Akteure wie ABB, Siemens, Schneider Electric, ChargePoint, Tesla, Eaton, EVBox, BYD, Tritium und Star Charge. Der Markt ist durch einen starken Fokus auf die Erweiterung von DC-Schnellladeportfolios, die Verbesserung der Energieeffizienz und die Integration von intelligentem Laden und Energiemanagement-Funktionen gekennzeichnet. Führende Unternehmen priorisieren modulare und skalierbare Ladegeräte-Designs, um unterschiedliche öffentliche, kommerzielle und Flottenanforderungen zu adressieren. Strategische Partnerschaften mit Automobilherstellern, Versorgungsunternehmen und Regierungen unterstützen die Netzerweiterung und beschleunigen den Infrastrukturausbau. Kontinuierliche Investitionen in Hochleistungsladetechnologie, Interoperabilitätsstandards und softwaregestützte Plattformen stärken die Marktpositionierung. Hersteller betonen auch die regionale Expansion, die lokale Fertigung und die Einhaltung sich entwickelnder Ladestandards, um die Wettbewerbsfähigkeit zu erhöhen und die wachsende Nachfrage auf reifen und aufstrebenden Märkten für Elektrofahrzeuge zu adressieren.

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Dezember 2025 erwarb Nayax Lynkwell, eine KI-gestützte EV-Ladeplattform, für 25,9 Millionen US-Dollar, um seine Software- und Zahlungslösungen im EV-Ökosystem zu verbessern.

- Im Mai 2025 kündigten Eaton und ChargePoint eine Partnerschaft an, um EV-Ladelösungen mit der Energieinfrastruktur zu integrieren und den bidirektionalen Stromfluss sowie V2X-Funktionen in den USA, Kanada und Europa voranzutreiben.

- Im April 2025 stellte ChargePoint eine neue AC-Level-2-Ladearchitektur vor, die bidirektionales Laden und Geschwindigkeiten von bis zu doppelt so hohen Raten bietet, und zielt damit auf den kommerziellen, privaten und Flotteneinsatz in Nordamerika und Europa ab.

- Im Januar 2025 führte SOLUM auf der CES 2025 die nächste Generation von 50-kW-flüssigkeitsgekühlten bidirektionalen EV-Ladeleistungsmodulen ein, die auf die Verbesserung der Netzstabilität und Zuverlässigkeit abzielen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Leistung, Steckertyp, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Ausrüstung von Ladestationen für Elektrofahrzeuge wird durch die beschleunigte weltweite Einführung von Elektrofahrzeugen in den Passagier- und kommerziellen Segmenten ein nachhaltiges Wachstum verzeichnen.

- Der Einsatz von Hochleistungs- und Ultra-Schnellladegeräten wird zunehmen, um den Bedarf an Langstreckenreisen und Flottenelektrifizierung zu unterstützen.

- Die öffentliche Ladeinfrastruktur wird sich weiterhin schnell über Autobahnen, Stadtzentren und kommerzielle Standorte ausbreiten, um die Reichweitenangst zu verringern.

- Intelligente Ladetechnologien, die Software, Konnektivität und Energiemanagement integrieren, werden bei neuen Installationen zum Standard.

- Netzintegrative Ladelösungen mit Lastenausgleich und Nachfrageantwortfähigkeiten werden stärker angenommen.

- Die Standardisierung von Steckern und Interoperabilitätsprotokollen wird die Benutzererfahrung und Netzwerkeffizienz verbessern.

- Die Integration erneuerbarer Energiequellen und Energiespeichersysteme wird die Nachhaltigkeit und Netzresilienz stärken.

- Private Investitionen und öffentlich-private Partnerschaften werden eine wachsende Rolle bei der Beschleunigung des Infrastrukturausbaus spielen.

- Schwellenmärkte werden durch staatliche Elektrifizierungspolitiken eine schnellere Infrastrukturentwicklung erfahren.

- Kontinuierliche Innovationen in der Leistungselektronik und im Ladegerätdesign werden die Zuverlässigkeit, Skalierbarkeit und Betriebseffizienz verbessern.