Marktübersicht

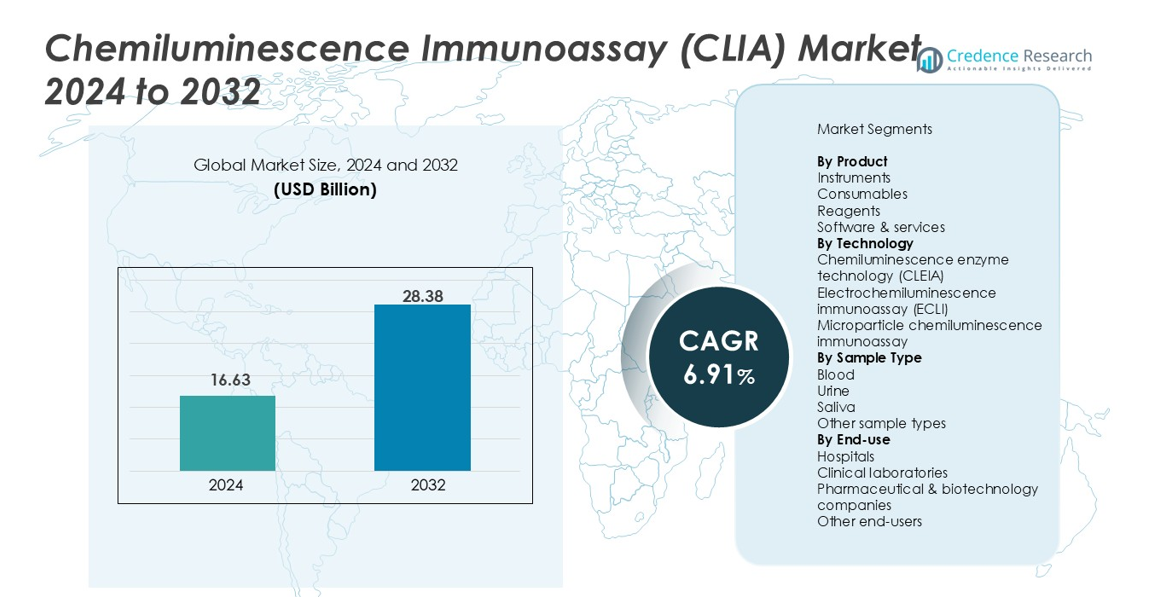

Der Markt für Chemilumineszenz-Immunoassays (CLIA) wurde im Jahr 2024 auf 16,63 Milliarden USD geschätzt und soll bis 2032 28,38 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,91 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Chemilumineszenz-Immunoassays (CLIA) 2024 |

16,63 Milliarden USD |

| Chemilumineszenz-Immunoassays (CLIA) Markt, CAGR |

6,91% |

| Marktgröße für Chemilumineszenz-Immunoassays (CLIA) 2032 |

28,38 Milliarden USD |

Der Markt für Chemilumineszenz-Immunoassays (CLIA) wird von großen Akteuren wie Abbott Laboratories, Danaher Corporation, F. Hoffmann-La Roche Ltd, DiaSorin S.p.A, Bio-Rad Laboratories Inc., Revvity Inc., Shenzhen Mindray Bio-Medical Electronics Co. Ltd., Eurofins Scientific SE, Maccura Biotechnology Co. Ltd. und H.U. Group Holdings Inc. geprägt, die ihre Präsenz durch fortschrittliche Analysatorplattformen und erweiterte Reagenzienportfolios stärken. Nordamerika führte den Markt für Chemilumineszenz-Immunoassays (CLIA) mit einem Anteil von 39,4 % im Jahr 2024 an, angetrieben durch eine starke diagnostische Infrastruktur und die Einführung von Hochsensitivitätstesttechnologien. Europa folgte mit 28,1 %, unterstützt durch das Wachstum der Automatisierung und die steigende Nachfrage nach präzisen Krankheitsscreenings in klinischen Laboren.

Markteinblicke

- Die Marktgröße für Chemilumineszenz-Immunoassays (CLIA) betrug 2024 16,63 Milliarden USD und wird bis 2032 28,38 Milliarden USD erreichen, mit einer CAGR von 6,91 %.

- Das Marktwachstum wird durch steigende Testvolumina für Onkologie, Infektionskrankheiten und endokrine Störungen angetrieben, wobei Reagenzien mit einem Anteil von 48,6 % die dominierende Produktkategorie darstellen, aufgrund des wiederkehrenden Verbrauchs in automatisierten Systemen.

- Ein wichtiger Trend ist der Übergang zu hochsensitiven Multiplex-Assays und die breitere Einführung der Elektrochemilumineszenz-Technologie, die das Segment mit einem Anteil von 52,3 % anführte.

- Branchenakteure stärken ihre Position durch die Einführung fortschrittlicher Analysatoren, erweiterte Assay-Menüs und strategische Kooperationen mit Krankenhäusern, Laboren und Biotechnologieunternehmen.

- Regional hielt Nordamerika 2024 39,4 % des Marktes, gefolgt von Europa mit 28,1 %, während der asiatisch-pazifische Raum 22,7 % ausmachte und die am schnellsten wachsende Region bleibt, aufgrund zunehmender Modernisierung der Diagnostik und expandierender Labornetzwerke.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt

Im Chemilumineszenz-Immunoassay (CLIA) Markt dominierten Reagenzien das Produktsegment mit einem Anteil von 48,6 % im Jahr 2024, angetrieben durch ihre wiederkehrende Nutzung in Hochdurchsatzdiagnostik und die Erweiterung der Testmenüverfügbarkeit in den Bereichen Infektionskrankheiten, Onkologie und Endokrinologie. Die steigende Akzeptanz vollautomatischer Analysatoren erhöht den Reagenzienverbrauch und stärkt die langfristigen Einnahmequellen der Hersteller. Verbrauchsmaterialien machten 27,4 % aus, unterstützt durch die erhöhte Automatisierung von Laborabläufen, während Instrumente aufgrund aufgerüsteter Analysatorinstallationen einen Anteil von 17,9 % hielten. Software & Dienstleistungen erfassten die verbleibenden 6,1 %, da die Nachfrage nach digitalen Diagnoseplattformen und dem Fernmanagement von Instrumenten stetig wuchs.

- Zum Beispiel führte Siemens Healthineers den Atellica CI Analyzer mit verbessertem Chemilumineszenz-Assay-Durchsatz ein, was den Reagenzienverbrauch in mittelgroßen Laboren erhöhte.

Nach Technologie

Der Markt wurde von Elektrochemilumineszenz-Immunoassay (ECLI) angeführt, der 2024 einen Anteil von 52,3 % hielt, unterstützt durch überlegene analytische Empfindlichkeit, breiten dynamischen Bereich und verbesserte Präzision bei der Testung komplexer Krankheiten. Seine starke Akzeptanz bei Onkologie-Biomarkern, Herzmarkern und Autoimmun-Diagnostik beschleunigte die Segmentexpansion. Die Chemilumineszenz-Enzymtechnologie (CLEIA) hielt einen Anteil von 31,5 % aufgrund ihrer etablierten Nutzung in Routine-Assays und der Kompatibilität mit mittelgroßen Analysatoren. Mikropartikel-Chemilumineszenz-Immunoassay machte 16,2 % aus, gestärkt durch schnellen Assay-Durchsatz und zunehmende Integration in automatisierte Laborsysteme.

- Zum Beispiel erhielt Roche die FDA-Zulassung für seinen Elecsys β-Amyloid (42/40) CSF-Verhältnis-Test, der ECLIA-Technologie nutzt und die Akzeptanz in neurodegenerativen Diagnose-Workflows steigert.

Nach Probentyp

Blutproben führten das Segment mit einem Anteil von 64,7 % im Jahr 2024 an, angetrieben durch ihre klinische Relevanz in nahezu allen Immunoassay-Testkategorien, einschließlich Hormonprofiling, Tumormarker und Infektionskrankheitsdiagnostik. Die Zuverlässigkeit und hohe Biomarkerkonzentration in Serum und Plasma verbessern die Assay-Genauigkeit und unterstützen den weit verbreiteten Einsatz in Krankenhäusern und Diagnoselaboren. Urinproben erfassten einen Anteil von 19,3 % aufgrund der Vorteile der nicht-invasiven Sammlung, insbesondere bei Drogenscreening und renalen Biomarkern. Speichel machte 9,1 % aus, da das Interesse an Heimdiagnostik zunahm, während andere Probentypen 6,9 % aufgrund von Nischentestanwendungen ausmachten.

Marktübersicht

Wachsende Belastung durch chronische und infektiöse Krankheiten

Die steigende globale Prävalenz chronischer und infektiöser Krankheiten beschleunigt stark die Akzeptanz von CLIA-Systemen aufgrund ihrer überlegenen Empfindlichkeit, schnellen Durchlaufzeit und breiten Assay-Menüs. Krankenhäuser und Diagnoselabore verlassen sich zunehmend auf CLIA für die genaue Erkennung von Onkologiemarkern, Herzbiomarkern, hormonellen Störungen und infektiösen Erregern. Der Bedarf an früher Diagnose und kontinuierlicher Überwachung langfristiger Erkrankungen erhöht das Testvolumen erheblich. Dieser Treiber wird weiter unterstützt durch steigende Gesundheitsausgaben und von der Regierung geführte Screening-Programme, die leistungsstarke Immunoassay-Technologien fördern.

- Zum Beispiel hat das brasilianische Gesundheitsministerium die Programme zur Infektionskrankheits-Screening mit CLIA-Assays für HIV, Hepatitis B/C und Syphilis ausgeweitet und das Testvolumen in öffentlichen Laboren erhöht.

Fortschritte bei automatisierten Analyseplattformen

Technologische Verbesserungen bei vollautomatisierten CLIA-Analysegeräten fördern die Marktexpansion, indem sie den Durchsatz verbessern, den manuellen Eingriff reduzieren und Mehrparameter-Tests ermöglichen. Moderne Systeme bieten verbesserte Assay-Präzision, fortschrittliche Chemilumineszenz-Detektion und eine stärkere Integration mit Laborinformationssystemen, was optimierte Arbeitsabläufe unterstützt. Hersteller führen weiterhin kompakte, hochdurchsatzfähige Analysegeräte ein, die sowohl für zentrale Labore als auch für dezentrale Diagnosezentren geeignet sind. Diese Innovationen ziehen Gesundheitsdienstleister an, die nach betrieblicher Effizienz und zuverlässigen klinischen Ergebnissen suchen, und stärken die Akzeptanz in entwickelten und aufstrebenden Märkten.

- Zum Beispiel liefert SNIBE’s MAGLUMI X6 einen hohen Durchsatz von 450 Tests pro Stunde aus einem einzigen Modul, mit bis zu 412 Probenpositionen, 30 gekühlten Reagenzpositionen und bis zu 2000 Walk-away-Tests ohne Ladeunterbrechung.

Zunehmende Nutzung von CLIA in spezialisierten Diagnoseanwendungen

Die Akzeptanz von CLIA steigt, da sich klinische Tests auf spezialisierte Diagnostik in der Onkologie, bei Autoimmunerkrankungen, in der reproduktiven Gesundheit und bei Herz-Kreislauf-Erkrankungen verlagern. Die Fähigkeit des Assays, Biomarker mit niedriger Häufigkeit und hoher Reproduzierbarkeit zu erkennen, macht ihn unverzichtbar für Präzisionsmedizin und personalisierte Behandlungsstrategien. Die steigende Nachfrage nach hochsensitiven Assays in Forschungseinrichtungen, Spezialkliniken und Referenzlaboren treibt das Wachstum weiter voran. Die Erweiterung von Testpanels und kontinuierliche F&E-Investitionen von Diagnostikunternehmen erweitern den Anwendungsbereich und stärken die Rolle von CLIA in der fortschrittlichen Krankheitsdetektion und -überwachung.

Wichtige Trends & Chancen

Erweiterung von hochsensitiven Multiplex-Assays

Ein bedeutender Trend, der den CLIA-Markt prägt, ist der Übergang zu hochsensitiven Multiplex-Assays, die die gleichzeitige Erkennung mehrerer Biomarker aus einer einzigen Probe ermöglichen. Dies verbessert die diagnostische Effizienz und unterstützt den wachsenden Bedarf an umfassender Krankheitsprofilierung, insbesondere in der Onkologie und bei Infektionskrankheiten. Hersteller investieren in die Miniaturisierung von Assays, verbesserte Detektionschemien und die Integration von Mikrofluidik, um schnellere und genauere Ergebnisse zu ermöglichen. Dieser Trend schafft Möglichkeiten für Labore, die Testkosten zu senken und gleichzeitig die klinische Entscheidungsfindung und die Patientenergebnisse zu verbessern.

- Zum Beispiel hat Siemens Healthineers sein Atellica® IM-Menü mit einem hochsensitiven kardialen Troponin-I-Assay erweitert, der für die schnelle Erkennung von Myokardschäden entwickelt wurde.

Aufstieg der digitalen Diagnostik und der Fernlaborvernetzung

Die zunehmende digitale Transformation im Gesundheitswesen schafft neue Möglichkeiten für CLIA-Systeme, die in cloudbasierte Plattformen, KI-gesteuerte Analysen und Fernüberwachungsfunktionen integriert sind. Labore setzen zunehmend digitale Lösungen ein, um Assay-Arbeitsabläufe zu verwalten, die Qualitätskontrolle zu automatisieren und die Datenpräzision zu verbessern. Die Fernvernetzung von Instrumenten unterstützt die präventive Wartung und den unterbrechungsfreien Betrieb. Diese Fortschritte stärken dezentrale Testmodelle und ermöglichen eine effiziente Probenverwaltung über multistellige Netzwerke hinweg. Mit der Ausweitung der digitalen Diagnostik gewinnen Anbieter interoperabler, softwaregestützter CLIA-Lösungen einen erheblichen Wettbewerbsvorteil.

- Zum Beispiel hat Roche Diagnostics seine cobas® pro integrierten Lösungen mit cloud-verbundenem Middleware verbessert, die eine Überwachung der Leistung in Echtzeit und ein automatisiertes QC-Management ermöglicht.

Wichtige Herausforderungen

Hohe Anfangsinvestitionen und Betriebskosten

Trotz starker Nachfrage stellen die hohen Anschaffungskosten von automatisierten CLIA-Analysatoren und wiederkehrende Ausgaben für Reagenzien und Verbrauchsmaterialien große Herausforderungen für kleinere Labore und Gesundheitseinrichtungen dar. Budgetbeschränkungen begrenzen die Einführung, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Darüber hinaus erhöhen die Aufrechterhaltung der Betriebszeit der Instrumente, die Schulung spezialisierter Bediener und die Einhaltung von regulatorischen Standards die betrieblichen Belastungen. Diese kostenbezogenen Barrieren verlangsamen die Marktdurchdringung und zwingen Hersteller dazu, erschwingliche Systemmodelle und Reagenzien-Mietprogramme zu erkunden.

Regulatorische Komplexitäten und Anforderungen an die Qualitätskonformität

Strenge regulatorische Rahmenbedingungen für die Entwicklung, Validierung und Herstellung von Immunoassays stellen für die Branchenakteure Herausforderungen dar. Die Erzielung einer konsistenten Assay-Leistung, das Erreichen globaler Qualitätszertifizierungen und das Durchlaufen regelmäßiger Audits erhöhen die Markteinführungszeit und die betriebliche Komplexität. Unterschiede in den diagnostischen Zulassungspfaden in verschiedenen Regionen erschweren die globalen Kommerzialisierungsstrategien weiter. Die Gewährleistung der Reagenzienstandardisierung, die Aufrechterhaltung der Chargenkonsistenz und die Einhaltung sich entwickelnder Laborsicherheitsnormen bleiben entscheidende Hürden, die Unternehmen überwinden müssen, um die Produktzuverlässigkeit und das Marktvertrauen aufrechtzuerhalten.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Chemilumineszenz-Immunoassay (CLIA) Markt mit einem Anteil von 39,4 % im Jahr 2024, angetrieben durch die starke Einführung fortschrittlicher Diagnosetechnologien, eine gut etablierte Gesundheitsinfrastruktur und hohe Testvolumina in den Bereichen Infektionskrankheiten, Onkologie und endokrine Störungen. Die Region profitiert von der Präsenz führender Diagnostikhersteller und kontinuierlichen technologischen Upgrades in automatisierten Analysatoren. Die steigende Nachfrage nach hochsensitiven Biomarker-Tests und der zunehmende Fokus auf Frühdetektionsprogramme unterstützen die Marktexpansion weiter. Das Wachstum wird auch durch die Ausweitung der Erstattung und Investitionen in Präzisionsmedizin-Initiativen in den USA und Kanada verstärkt.

Europa

Europa machte einen Anteil von 28,1 % im Jahr 2024 aus, unterstützt durch ein ausgereiftes klinisches Diagnostik-Ökosystem, die wachsende Belastung durch chronische Krankheiten und die umfangreiche Nutzung von CLIA-Systemen in Krankenhäusern und Referenzlaboren. Der regulatorische Fokus auf hochpräzise Immunoassays stärkt die Einführung fortschrittlicher Plattformen, insbesondere in Deutschland, dem Vereinigten Königreich, Frankreich und Italien. Steigende Investitionen in Laborautomatisierung und die Integration digitaler Diagnostik beschleunigen die Marktdurchdringung. Die steigende Nachfrage nach Hochdurchsatz-Analysatoren in öffentlichen Gesundheitseinrichtungen und die Ausweitung von Onkologie-Tests tragen weiter zum konsistenten Marktwachstum Europas im CLIA-Segment bei.

Asien-Pazifik

Asien-Pazifik hielt einen Anteil von 22,7 % im Jahr 2024 und stellt die am schnellsten wachsende Region dar, angetrieben durch steigende Gesundheitsausgaben, weit verbreitete Modernisierung der Diagnostik und die zunehmende Prävalenz von Infektionskrankheiten und Stoffwechselstörungen. China, Indien, Japan und Südkorea führen die Einführung an, dank der Erweiterung von Labornetzwerken und der schnellen Integration automatisierter Immunoassay-Systeme. Der wachsende Fokus auf Früherkennung von Krankheiten, staatlich unterstützte Gesundheitsreformen und höhere Testerschwinglichkeit beschleunigen die Marktdurchdringung. Die starke Präsenz regionaler Diagnostikhersteller und steigende Investitionen in die lokale Produktion von CLIA-Reagenzien stärken weiter die langfristigen Wachstumsaussichten der Region Asien-Pazifik.

Lateinamerika

Lateinamerika erfasste einen Marktanteil von 5,6 % im Jahr 2024, angetrieben durch die Erweiterung der diagnostischen Fähigkeiten in Brasilien, Mexiko, Argentinien und Kolumbien. Das Wachstum wird durch steigende Testvolumina für Infektionskrankheiten, einen breiteren Zugang zu automatisierten Analysegeräten und eine steigende Nachfrage nach kosteneffizienten Immunoassay-Lösungen unterstützt. Die Expansion des privaten Gesundheitswesens und die Modernisierung klinischer Labore tragen zur verstärkten Einführung von CLIA-Systemen bei. Allerdings beeinflussen Budgetbeschränkungen und ungleichmäßige Erstattungsstrukturen die Marktleistung. Laufende Investitionen in öffentliche Gesundheitsprogramme und das steigende Bewusstsein für frühzeitige diagnostische Untersuchungen schaffen weiterhin günstige Möglichkeiten für die Marktentwicklung.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt einen Marktanteil von 4,2 % im Jahr 2024, angetrieben durch schrittweise Verbesserungen der Gesundheitsinfrastruktur und die zunehmende Einführung moderner Diagnoseplattformen in den VAE, Saudi-Arabien, Südafrika und Ägypten. Die Nachfrage nach CLIA-Systemen wächst, da Krankenhäuser die Krankheitsüberwachung verbessern und Screening-Programme für chronische und infektiöse Erkrankungen ausweiten. Investitionen des Privatsektors, zusammen mit steigender Laborautomatisierung, unterstützen die Marktexpansion. Trotz des Wachstumspotenzials bestehen Herausforderungen wie ein begrenzter qualifizierter Arbeitskräftepool und Budgetbeschränkungen. Dennoch stärken die expandierenden Initiativen zur Modernisierung des Gesundheitswesens weiterhin die langfristige CLIA-Einführung in der Region.

Marktsegmentierungen

Nach Produkt

- Instrumente

- Verbrauchsmaterialien

- Reagenzien

- Software & Dienstleistungen

Nach Technologie

- Chemilumineszenz-Enzymtechnologie (CLEIA)

- Elektrochemilumineszenz-Immunoassay (ECLI)

- Mikropartikel-Chemilumineszenz-Immunoassay

Nach Probentyp

- Blut

- Urin

- Speichel

- Andere Probentypen

Nach Endnutzung

- Krankenhäuser

- Klinische Labore

- Pharmazeutische & Biotechnologieunternehmen

- Andere Endnutzer

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Chemilumineszenz-Immunoassay (CLIA) Marktes wird von führenden Unternehmen wie Abbott Laboratories, Bio-Rad Laboratories Inc., Danaher Corporation, DiaSorin S.p.A, Eurofins Scientific SE, F. Hoffmann-La Roche Ltd, H.U. Group Holdings Inc., Maccura Biotechnology Co. Ltd., Revvity Inc., und Shenzhen Mindray Bio-Medical Electronics Co. Ltd. geprägt. Diese Unternehmen stärken ihre Marktposition durch kontinuierliche Produktinnovationen, die Erweiterung automatisierter Analyseplattformen und die Entwicklung hochsensitiver Reagenzienportfolios. Strategische Initiativen wie Technologie-Upgrades, behördliche Zulassungen, Partnerschaften mit klinischen Laboren und die Expansion in aufstrebende Märkte erweitern ihre globale Reichweite. Hersteller investieren zunehmend in digitale Diagnostik, Lösungen für Fernverbindungen und breitere Assay-Menüs, um der steigenden Testnachfrage in der Onkologie, bei Infektionskrankheiten und im Management chronischer Erkrankungen gerecht zu werden. Der wachsende Fokus auf Präzisionsdiagnostik und Laborautomatisierung intensiviert die Marktaktivität weiter und ermöglicht es den Hauptakteuren, sich durch Leistungszuverlässigkeit, Skalierbarkeit und robuste Servicenetzwerke zu differenzieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im April 2024 führte Mindray den CLIA-Analysator CL-2600i ein, ein kompaktes Gerät mit mittlerem Volumen, das ca. 240 Tests/Stunde durchführen kann.

- Im März 2024 brachte Zybio seinen vollautomatischen Chemilumineszenz-Immunoassay-Analysator EXI 8000 auf der CACLP 2024 Ausstellung auf den Markt.

- Im Juli 2023 stellte Fapon sein Hochdurchsatz-CLIA-System Shine i8000/9000 während der AACC 2023 Clinical Lab Expo vor. Der Analysator unterstützt bis zu 900 Tests/Stunde.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Technologie, Probentyp, Endnutzung und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich erweitern, da Gesundheitsdienstleister hochsensitive diagnostische Tests für die Früherkennung von Krankheiten übernehmen.

- Die Automatisierung in klinischen Laboren wird die Nachfrage nach fortschrittlichen CLIA-Analysatoren mit höherem Durchsatz erhöhen.

- Das Wachstum in der Onkologie-, Kardiologie- und Infektionskrankheitstestung wird die Relevanz spezialisierter CLIA-Panels stärken.

- Digitale Diagnostik und KI-gesteuerte Workflow-Optimierung werden die Präzision der Tests und die Betriebseffizienz verbessern.

- Point-of-Care- und dezentrale Testmodelle werden nach und nach kompakte CLIA-Systeme integrieren.

- Hersteller werden in die Erweiterung von Reagenzienportfolios investieren, um breitere klinische Anwendungen zu unterstützen.

- Aufstrebende Märkte werden aufgrund verbesserter Gesundheitsinfrastruktur und erweiterter Screening-Programme an Bedeutung gewinnen.

- Die Integration von Cloud-Konnektivität und Fernüberwachung wird bei der nächsten Generation von Analysatoren zum Standard.

- Personalisierte Medizin und biomarkerfokussierte Forschung werden die Entwicklung ultra-sensitiver CLIA-Plattformen vorantreiben.

- Regulatorische Harmonisierung und Fortschritte in der Qualitätskonformität werden die globale Marktdurchdringung und Produktzuverlässigkeit unterstützen.