Marktübersicht

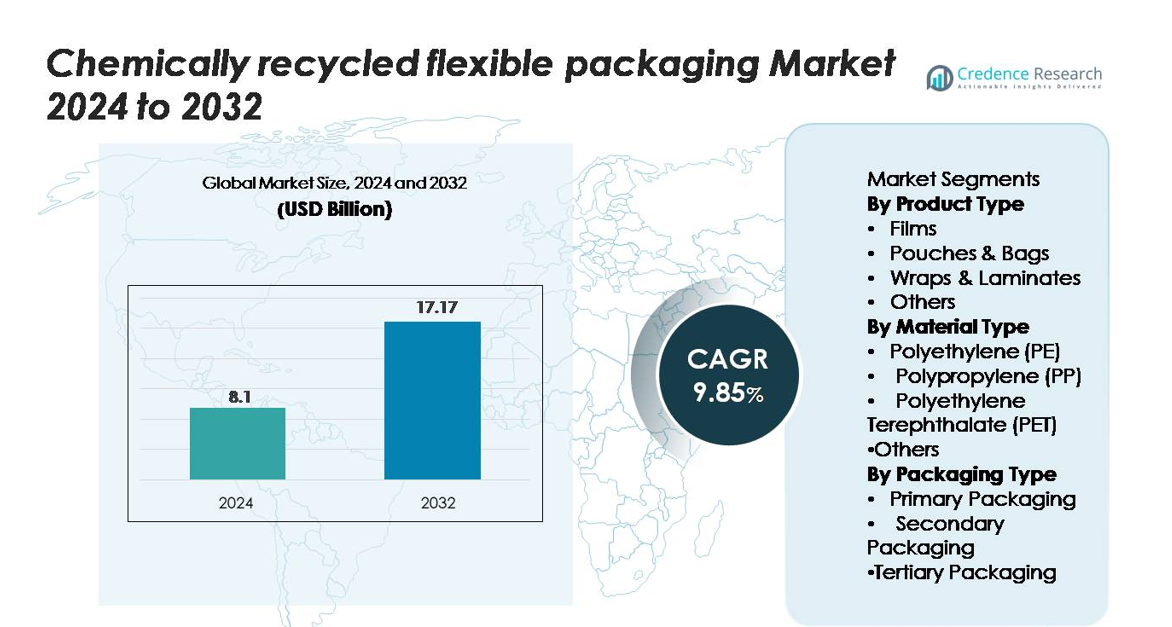

Der Markt für chemisch recycelte flexible Verpackungen wurde im Jahr 2024 auf 8,1 Milliarden USD geschätzt und soll bis 2032 17,17 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,85 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für chemisch recycelte flexible Verpackungen 2024 |

8,1 Milliarden USD |

| Markt für chemisch recycelte flexible Verpackungen, CAGR |

9,85 % |

| Marktgröße für chemisch recycelte flexible Verpackungen 2032 |

17,17 Milliarden USD |

Der Markt für chemisch recycelte flexible Verpackungen wird von führenden Teilnehmern wie BASF SE, SABIC, Eastman Chemical Company, Dow Inc., ExxonMobil Chemical und LyondellBasell Industries geprägt, die jeweils hochreine recycelte Polymere durch großtechnische Depolymerisations- und Pyrolysetechnologien vorantreiben. Diese Unternehmen arbeiten mit globalen FMCG- und Verpackungsumwandlern zusammen, um lebensmitteltaugliches PE, PP und PET für Folien, Beutel und hochbarrierefähige Laminate zu liefern. Nordamerika führt den Markt mit einem Anteil von 34 % an, angetrieben durch starke regulatorische Unterstützung und die rasche Expansion fortschrittlicher Recyclinganlagen, gefolgt von Europa mit 31 %, unterstützt durch strenge Vorgaben der Kreislaufwirtschaft und ausgereifte Abfallsammelsysteme.

Markteinblicke

- Der Markt für chemisch recycelte flexible Verpackungen wurde 2024 auf 8,1 Milliarden USD geschätzt und soll bis 2032 17,17 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,85%.

- Das Marktwachstum wird durch die steigende Nachfrage nach Kreislaufverpackungen, starke Markenverpflichtungen zu recyceltem Inhalt und Fortschritte im chemischen Recycling, die die Rückgewinnung komplexer Mehrschichtfolien und Beutel ermöglichen, angetrieben.

- Zu den wichtigsten Trends gehören die rasche Expansion der Depolymerisations- und Pyrolysekapazitäten, die zunehmende Einführung von lebensmitteltauglichem recyceltem PE, PP und PET sowie wachsende Partnerschaften zwischen Recyclern, Konvertern und globalen FMCG-Marken.

- Der Wettbewerb wird von großen Akteuren wie BASF SE, SABIC, Eastman, Dow, ExxonMobil und LyondellBasell geprägt, die jeweils ihre Fähigkeiten in hochreinen recycelten Polymeren stärken; Folien bleiben das dominierende Segment mit der höchsten Akzeptanz.

- Regional hält Nordamerika 34%, gefolgt von Europa mit 31% und dem asiatisch-pazifischen Raum mit 25%, was starke regulatorische Unterstützung, große Verbrauchermärkte und zunehmende Investitionen in die Kreislaufinfrastruktur widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkttyp

Folien stellen das dominante Produktsegment dar und erfassen etwa 42% des Marktes, was auf ihre breite Akzeptanz in der Lebensmittel-, Körperpflege- und Industrie-Verpackung zurückzuführen ist, die hohe Klarheit, Haltbarkeit und Recycelbarkeit erfordert. Chemisch recycelte Folien profitieren von verbesserter mechanischer Festigkeit und Eignung für Hochbarriereanwendungen. Beutel & Taschen folgen dicht dahinter, da Marken auf leichte Formate umsteigen, um den Materialverbrauch zu reduzieren. In der Zwischenzeit gewinnen Wickel und Laminate an Bedeutung für Mehrschichtanwendungen, bei denen chemisches Recycling die Rückgewinnung komplexer Strukturen ermöglicht, die zuvor für mechanische Prozesse ungeeignet waren.

- Zum Beispiel hat Eastmans Kingsport-Anlage für chemisches Recycling, die im März 2024 die erste Produktion im großen Maßstab erreichte, die Kapazität, jährlich 110.000 Tonnen schwer zu recycelnden Polyesterabfall zu verarbeiten und ermöglicht eine konsistente Produktion von chemisch recyceltem Polyester, das für Hochleistungsfolienanwendungen geeignet ist.

Nach Materialtyp

Polyethylen (PE) führt die Materiallandschaft mit einem Anteil von etwa 48% an, unterstützt durch seine umfangreiche Verwendung in Folien, Beuteln und flexiblen Linern. Die chemische Recycelbarkeit von PE ermöglicht die Produktion von nahezu neuwertigen Harzen, die ideal für lebensmitteltaugliche Verpackungen sind, was zu einer starken Akzeptanz bei FMCG- und Einzelhandelsmarken führt. Polypropylen (PP) entwickelt sich aufgrund der steigenden Nachfrage nach hitzebeständigen und starr-flexiblen Hybridstrukturen zu einem schnell wachsenden Material. In der Zwischenzeit bleibt PET für Anwendungen mit hoher Klarheit unerlässlich und profitiert von fortschrittlichen Depolymerisationstechnologien, die die Ausbeute und Qualität in flexiblen Verpackungsformaten verbessern.

- Zum Beispiel produziert die chemische Recycling-Einheit von SABIC in Geleen bis zu 20.000 metrische Tonnen zertifiziertes zirkuläres PP pro Jahr, was die Produktion von thermo-resistenten flexiblen Verpackungen mit Hitzebeständigkeitstemperaturen von bis zu 120°C ermöglicht.

Nach Verpackungsart

Primärverpackungen dominieren das Segment mit einem Marktanteil von etwa 55%, angetrieben durch die zunehmende Vorliebe für verbraucherorientierte Formate, die Sicherheit, Frische und regulatorische Konformität erfordern. Chemisch recycelte Materialien werden zunehmend für Verpackungen mit direktem Kontakt in Lebensmitteln, Kosmetika und Pharmazeutika verwendet, da sie strenge Reinheitsstandards erfüllen können. Sekundärverpackungen zeigen ein stetiges Wachstum, da der E-Commerce expandiert und Marken nach nachhaltigen Polsterungen, Umhüllungen und Auskleidungen suchen. Die Akzeptanz von Tertiärverpackungen steigt allmählich, da Industrien recycelte Materialien in Paletten, Stretchfolien und Bulk-Versandfolien integrieren.

Wichtige Wachstumstreiber

Steigende Nachfrage nach zirkulären und kohlenstoffarmen Verpackungslösungen

Der Wandel hin zu Modellen der Kreislaufwirtschaft beschleunigt die Einführung von chemisch recycelten flexiblen Verpackungen erheblich. Regierungen, globale Marken und Einzelhändler verpflichten sich zunehmend zu Nachhaltigkeitszielen, die die Integration von hochwertigem recyceltem Inhalt in Verpackungen erfordern. Chemisches Recycling spielt eine entscheidende Rolle, indem es schwer recycelbare Mehrschichtfolien, Beutel und Laminate in nahezu neuwertige Polymere umwandelt, die für Premium-Anwendungen geeignet sind. Diese Fähigkeit adressiert die Einschränkungen des mechanischen Recyclings und erweitert den nutzbaren Rohstoffpool. Darüber hinaus stärkt die Verbraucherpräferenz für umweltfreundliche Verpackungen die Nachfrage, insbesondere in den Bereichen Lebensmittel, Getränke, Körperpflege und Gesundheitswesen. Da die Kohlenstoffreduktionsvorgaben weltweit strenger werden, priorisieren Unternehmen chemisch recycelte Inputs, um regulatorische Anforderungen und Kohlenstoffberichterstattung zu erfüllen. Die Fähigkeit des chemischen Recyclings, konsistent lebensmitteltaugliche, hochreine Materialien zu liefern, positioniert es als eine Mainstream-Lösung, die die Marktexpansion vorantreibt.

- Zum Beispiel erreicht die Depolymerisationstechnologie von Loop Industries eine Monomerreinheit von über 99% aus PET-Abfallströmen und unterstützt hochklare flexible Verpackungen für globale Verbrauchermarken.

Technologische Fortschritte zur Verbesserung der Polymer-Rückgewinnungseffizienz

Schnelle Fortschritte in der Depolymerisation, Pyrolyse, lösungsmittelbasierten Reinigung und Katalysatorentwicklung verbessern die Ausgabequalität und den Ertrag in chemisch recycelten flexiblen Verpackungen erheblich. Neue Prozessinnovationen ermöglichen den effizienten Abbau und die Rückgewinnung komplexer Strukturen wie mehrschichtiger Barrierefolien und hochleistungsfähiger Laminate, die zuvor nicht für das Recycling geeignet waren. Diese Verbesserungen erhöhen die Materialreinheit und ermöglichen die Produktion von recyceltem PE, PP und PET, die strenge regulatorische Standards für direkte Lebensmittelkontaktanwendungen erfüllen. Darüber hinaus verbessert die Integration von KI-gestützter Rohstoffsortierung, fortschrittlichen Filtrationssystemen und geschlossener Reinigung die Prozesskonsistenz und senkt die Produktionskosten. Da globale Chemieproduzenten und Verpackungsunternehmen Pilotanlagen erweitern und kommerzielle Einrichtungen skalieren, beschleunigt die technologische Verfeinerung die kommerzielle Rentabilität, erhöht die Verfügbarkeit des Angebots und erweitert die Endnutzerakzeptanz in den Bereichen FMCG, Pharmazeutika und E-Commerce-Vertrieb.

- Beispielsweise erreicht Eastmans Polyester-Erneuerungstechnologie Depolymerisationseffizienzen von über 93 % und produziert hochreines PET, das für lebensmitteltaugliche Anwendungen bei einer Kapazität von 110.000 Tonnen pro Jahr geeignet ist.

Globale Markenverpflichtungen treiben die Nachfrage nach Verpackungen mit recyceltem Inhalt an

Große FMCG-, Getränke- und Pharmaunternehmen verpflichten sich zunehmend, einen höheren Anteil an recyceltem Inhalt in Verpackungen zu verwenden, als Teil ihrer ESG- und Nachhaltigkeitsfahrpläne. Diese Verpflichtungen schaffen eine starke Marktnachfrage nach chemisch recycelten Materialien, insbesondere dort, wo Reinheits- und Leistungsanforderungen die Fähigkeiten von mechanisch recycelten Kunststoffen übersteigen. Marken bevorzugen chemisch recycelte flexible Verpackungen, da sie Materialsicherheit, Geruchsneutralität und hohe Klarheit gewährleisten – Eigenschaften, die für hochwertige, verbraucherorientierte Produkte erforderlich sind. Darüber hinaus arbeiten multinationale Unternehmen mit petrochemischen Firmen und Recyclingunternehmen zusammen, um langfristige Liefervereinbarungen zu treffen, die die Marktstabilität und Kapazitätserweiterung beschleunigen. Einzelhandelsketten und E-Commerce-Unternehmen verstärken diesen Trend, indem sie recycelte Verpackungen für Eigenmarkenprodukte vorschreiben. Während Marken zirkuläre Verpackungsrichtlinien in Beschaffungsrahmen integrieren, werden chemisch recycelte flexible Verpackungen zu einem entscheidenden Faktor für die Erreichung von Nachhaltigkeitszertifizierungen, die Einhaltung von Vorschriften und die Markenunterscheidung.

Wichtige Trends & Chancen

Schnelle Expansion der fortschrittlichen Recyclinginfrastruktur und Partnerschaften

Einer der stärksten Trends auf dem Markt ist die wachsende Investition in fortschrittliche Recyclinginfrastruktur durch Joint Ventures, Konsortien und öffentlich-private Partnerschaften. Chemiehersteller, Abfallwirtschaftsunternehmen und globale Verpackungsmarken arbeiten zusammen, um Recyclingnetzwerke auszubauen, stabile Rohstoffversorgung zu ermöglichen und Sammelsysteme für flexible Kunststoffe zu erweitern. Diese Partnerschaften unterstützen regionale Kreislaufzentren, die flexible Kunststoffe aus dem Nachverbrauch in hochwertige Polymere umwandeln. Innovationen in dezentralen Recyclinganlagen, modularen Pyrolysesystemen und Rahmenwerken zur Zertifizierung von Kreislaufharzen bieten neue Möglichkeiten zur Lokalisierung der Produktion. Regierungen fördern diesen Trend durch Subventionen für Recyclinganlagen, Steuergutschriften und Vorgaben für die Verwendung von recyceltem Inhalt. Während sich Partnerschaften entlang der Wertschöpfungskette vertiefen, erhalten Interessengruppen die Möglichkeit, sich langfristige Lieferungen zu sichern, Betriebskosten zu senken und den Einsatz von chemisch recycelten Materialien in den Bereichen Konsumgüter, Industrie- und Logistikverpackungen zu beschleunigen.

- Zum Beispiel entwickelt Cyclyx—ein Konsortium, das von Agilyx, ExxonMobil und LyondellBasell gegründet wurde—ein Rohstoffmanagement-Netzwerk, um schließlich 300.000 Tonnen Abfallkunststoff pro Jahr durch seine zwei geplanten Circularity Centers in Nordamerika zu verarbeiten, wobei das erste Zentrum voraussichtlich Mitte 2025 den Betrieb aufnehmen wird.

Wachsender Trend zu Hochleistungs- und lebensmitteltauglichen recycelten Materialien

Eine große Chance liegt in der steigenden Nachfrage nach lebensmitteltauglichen und hochleistungsfähigen chemisch recycelten Materialien. Da Regulierungsbehörden die Sicherheitsstandards verschärfen und die Verwendung von neuem Kunststoff für bestimmte Anwendungen einschränken, setzen Unternehmen zunehmend auf chemisch recyceltes PE, PP und PET, das die Reinheitsanforderungen für den direkten Lebensmittelkontakt erfüllt. Fortschrittliche chemische Recyclingmethoden ermöglichen die Entfernung von Verunreinigungen und Geruchsstoffen, wodurch sie sich für Hochbarrierefolien, Beutel und mehrschichtige Laminierungen eignen. Diese Fähigkeit eröffnet Chancen in den Bereichen Tiefkühlkost, Snacks, Pharmazeutika und Nahrungsergänzungsmittel—Segmente, in denen Verpackungsleistung und Sicherheit unverzichtbar sind. Verarbeiter nutzen diesen Trend, indem sie Produktionslinien für hochwertige recycelte Harze erweitern, während Marken sich durch das Angebot zertifizierter Kreislaufprodukte differenzieren. Die laufende Erweiterung von Zertifizierungsprogrammen, einschließlich Massenbilanz- und vollständiger Rückverfolgbarkeitssysteme, stärkt die Möglichkeiten für die Integration von recyceltem Inhalt mit hoher Reinheit weiter.

- Zum Beispiel umfasst das Massenbilanz-Zertifizierungsrahmenwerk von BASF mehr als 400 chemisch recycelte Produkte in seinem Portfolio, mit geprüfter Rückverfolgbarkeit, die es Verarbeitern ermöglicht, zertifiziertes Kreislauf-PE und -PP in lebensmitteltaugliche flexible Verpackungen zu integrieren.

Wichtige Herausforderungen

Hohe Betriebskosten und begrenzte kommerzielle Verfügbarkeit

Trotz schneller Fortschritte steht das chemische Recycling vor erheblichen Herausforderungen im Zusammenhang mit hohen Investitionsausgaben, kostspieliger Rohstoffvorbereitung und energieintensiven Prozessen. Der Bau von kommerziellen Anlagen erfordert erhebliche Investitionen, und die laufenden Betriebskosten übersteigen oft die des mechanischen Recyclings. Die begrenzte Verfügbarkeit von hochwertigem, sortiertem flexiblem Kunststoffabfall schränkt auch die Produktionskapazität ein. Infolgedessen führen Ungleichgewichte zwischen Angebot und Nachfrage zu Preisschwankungen bei chemisch recycelten Harzen, was Akzeptanzbarrieren für kleine und mittelgroße Verarbeiter schafft. Während die Massenbilanzzertifizierung hilft, die Marktdurchdringung zu erweitern, bleibt der Ausbau der Infrastruktur aufgrund langwieriger behördlicher Genehmigungen und komplexer technischer Integration langsam. Die Überwindung von Kosteneffizienzen ist entscheidend für die langfristige Marktwirksamkeit von chemisch recycelten flexiblen Verpackungen.

Regulatorische Komplexität und Standardisierungslücken in verschiedenen Regionen

Die Branche steht vor Herausforderungen aufgrund inkonsistenter regulatorischer Rahmenbedingungen, die das fortschrittliche Recycling, Lebensmittelkontaktgenehmigungen und Recyclingzertifizierungen in verschiedenen Regionen regeln. Unterschiede in den Massenbilanzregeln, Definitionen von chemischen Recyclingprozessen und Kennzeichnungsanforderungen schaffen Compliance-Belastungen für Hersteller und Markeninhaber. Einige Regionen haben keine klaren Richtlinien zur Klassifizierung von chemischem Recycling als Recycling statt Energiegewinnung, was Projektgenehmigungen verzögert. Darüber hinaus behindern Unterschiede in Sicherheitsstandards für lebensmitteltaugliche recycelte Kunststoffe den reibungslosen grenzüberschreitenden Handel. Diese regulatorischen Lücken erschweren Investitionsentscheidungen und verlangsamen die Akzeptanzraten. Der Aufbau harmonisierter Standards, transparenter Zertifizierungssysteme und einheitlicher Definitionen ist entscheidend, um die Skalierbarkeit der Branche sicherzustellen und das globale Marktwachstum zu fördern.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 34% des Marktes, angetrieben durch starke regulatorische Unterstützung für zirkuläre Kunststoffe, den Ausbau fortschrittlicher Recyclinganlagen und die frühe Einführung durch große FMCG- und Einzelhandelsmarken. Die USA führen das regionale Wachstum mit steigenden Investitionen in Depolymerisations- und Pyrolysetechnologien an, die hochreines recyceltes PE, PP und PET ermöglichen. Nachhaltigkeitsverpflichtungen von Verpackungsherstellern und multinationalen Marken beschleunigen die Nachfrage weiter. Kanada stärkt die Marktdynamik durch nationale Vorgaben zur Reduzierung von Plastikmüll und erweiterte Herstellerverantwortungsrahmen. Die wachsende Verbraucherpräferenz für kohlenstoffarme Verpackungen mit recyceltem Inhalt verstärkt die Führungsrolle der Region.

Europa

Europa macht fast 31% des Marktes aus, unterstützt durch strenge EU-Vorschriften, Vorgaben für recycelte Inhalte und den schnellen Ausbau der chemischen Recyclingkapazitäten in Deutschland, den Niederlanden und dem Vereinigten Königreich. Die Region profitiert von einer starken politischen Ausrichtung im Rahmen des Aktionsplans für die Kreislaufwirtschaft und der Verordnung über Verpackungen und Verpackungsabfälle, die Investitionen in fortschrittliche Recyclinganlagen fördern. Marken übernehmen chemisch recycelte flexible Verpackungen, um EPR-Anforderungen zu erfüllen und die Abhängigkeit von neuen Kunststoffen zu reduzieren. Hohe Verbraucheraufmerksamkeit und gut entwickelte Abfallsammelsysteme stärken die Einführung in den Bereichen Lebensmittel, Getränke und Körperpflege weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasst etwa 25% des Marktes, angetrieben durch expandierende Fertigungsbasen, schnelle Urbanisierung und steigende Verpflichtungen von regionalen Verpackungs- und Petrochemieproduzenten, zirkuläre Materialien einzubeziehen. China, Japan, Südkorea und Indien investieren zunehmend in chemische Recyclingtechnologien, um große Mengen an flexiblem Plastikmüll zu bewältigen. Die robuste E-Commerce- und FMCG-Industrie der Region beschleunigt die Nachfrage nach leistungsstarken recycelten Folien und Beuteln. Regierungsinitiativen zur Förderung kohlenstoffarmer Fertigung und verbesserter Abfallmanagementsysteme unterstützen die Marktexpansion. Partnerschaften zwischen globalen Marken und lokalen Recyclingunternehmen verbessern die Integration der Lieferkette weiter.

Lateinamerika

Lateinamerika hält etwa 6% des Marktes, mit Wachstumsschwerpunkten in Brasilien, Mexiko und Chile, wo Nachhaltigkeitsvorschriften und Unternehmensverpflichtungen zur Verpackung zunehmen. Die Einführung steigt, da Lebensmittel- und Getränkehersteller nach zirkulären Lösungen suchen, die den multinationalen Lieferkettenstandards entsprechen. Investitionen in chemische Recyclinganlagen im Pilotmaßstab verbessern den Zugang zu recyceltem PE und PP, die für flexible Verpackungen geeignet sind. Begrenzte Abfalltrennungsinfrastruktur schränkt jedoch die Verfügbarkeit von großflächigem Ausgangsmaterial ein. Trotz dieser Herausforderungen unterstützen zunehmender Einzelhandelsdruck für umweltfreundliche Verpackungen und das Interesse der Regierung an Plastikmüllreduktionsrichtlinien die stetige regionale Entwicklung.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 4% des Marktes aus, mit Dynamik, die durch aufkommende Initiativen zur Kreislaufwirtschaft und wachsende Investitionen von Petrochemieriesen in fortschrittliche Recyclingtechnologien angetrieben wird. Die VAE und Saudi-Arabien führen die regionale Entwicklung durch nationale Nachhaltigkeitsagenden und industrielle Partnerschaften an, die sich auf die Umwandlung von flexiblem Abfall in hochwertige Polymere konzentrieren. Die Einführung wächst in Anwendungen für Lebensmittel-, Agrar- und Industrie-Verpackungen, da Unternehmen nach hochwertigen recycelten Materialien suchen. Inkonsistente Abfallmanagementsysteme und begrenzte großflächige Recyclinginfrastruktur schränken jedoch das Wachstum ein. Die zunehmende multinationale Präsenz und die Modernisierung der Vorschriften schaffen langfristige Chancen.

Marktsegmentierungen:

Nach Produkttyp

- Folien

- Beutel & Taschen

- Wickel & Laminate

- Andere

Nach Materialtyp

- Polyethylen (PE)

- Polypropylen (PP)

- Polyethylenterephthalat (PET)

- Andere

Nach Verpackungstyp

- Primärverpackung

- Sekundärverpackung

- Tertiärverpackung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für chemisch recycelte flexible Verpackungen wird durch ein wachsendes Ökosystem globaler Chemieproduzenten, Verpackungsumwandler und Anbieter fortschrittlicher Recyclingtechnologien definiert, die daran arbeiten, hochreine recycelte Polymere für flexible Anwendungen zu skalieren. Führende Unternehmen—darunter BASF SE, SABIC, Eastman, Dow, ExxonMobil und LyondellBasell—erweitern weiterhin ihre Recyclingnetzwerke durch Depolymerisation, Pyrolyse und lösungsmittelbasierte Reinigungstechnologien, die in der Lage sind, komplexe mehrschichtige Strukturen zu verarbeiten. Diese Akteure investieren stark in integrierte Wertschöpfungskettenpartnerschaften mit FMCG-Marken, Abfallmanagementunternehmen und Logistikanbietern, um eine konsistente Rohstoffversorgung zu sichern und die Verfügbarkeit von massenbilanzzertifiziertem Harz zu gewährleisten. Start-ups und spezialisierte Recycler intensivieren den Wettbewerb weiter, indem sie modulare und energiearme Recyclingsysteme kommerzialisieren, die auf schwer zu recycelnde Folien und Beutel abzielen. Die Marktdifferenzierung hängt zunehmend davon ab, lebensmitteltaugliche Qualität zu erreichen, die Produktionskapazität zu skalieren und rückverfolgbare, kohlenstoffarme Materialien zu liefern, die den globalen Nachhaltigkeitsanforderungen entsprechen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im März 2025 erhielt UFlex die Genehmigung der US-amerikanischen Food & Drug Administration (USFDA) für die Verwendung von recyceltem Polyethylen (rPE) in Lebensmittelverpackungen.

- Im Juli 2024 brachte Mondi seine „FlexiBag Reinforced“ Mono-Polyethylen (PE) Reihe auf den Markt, die für Recyclingfähigkeit konzipiert und mit anpassbaren Anteilen an recyceltem PE aus Verbraucherabfällen entwickelt wurde.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Produkttyp, Materialtyp, Verpackungstyp und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Chemisch recycelte flexible Verpackungen werden eine stärkere Akzeptanz finden, da Marken ihre Verpflichtungen zu zirkulären und kohlenstoffarmen Materialien beschleunigen.

- Die Kapazität für fortschrittliches Recycling wird durch großangelegte Investitionen und globale Partnerschaften entlang der Wertschöpfungskette erweitert.

- Lebensmitteltaugliche recycelte Polymere werden breiter verfügbar, da Depolymerisations- und Reinigungstechnologien reifen.

- Mehrschichtige und hochbarriereflexible Strukturen werden zunehmend auf chemisch recycelte Inputs umgestellt, um regulatorische Anforderungen zu erfüllen.

- Massenbilanzzertifizierungen und Rückverfolgbarkeitssysteme werden die Glaubwürdigkeit und Compliance der Lieferkette stärken.

- Die Zusammenarbeit zwischen Chemieproduzenten, Konvertern und FMCG-Unternehmen wird die kommerzielle Skalierung beschleunigen.

- Regionale Infrastrukturverbesserungen werden die Sammlung von Rohstoffen verbessern und die Recyclingeffizienz steigern.

- Materialinnovationen werden zu leistungsfähigeren recycelten PE, PP und PET führen, die für Premiumanwendungen geeignet sind.

- Politische Rahmenbedingungen werden sich um erweiterte Herstellerverantwortung und Recyclinganteilsmandate verschärfen.

- Der Wettbewerbsdruck wird steigen, da Technologieanbieter und neue Marktteilnehmer kosteneffiziente Recyclinglösungen entwickeln.