KAPITEL NR. 1 : GENESIS DES MARKTES

1.1 Markteinleitung – Einführung & Umfang

1.2 Das große Ganze – Ziele & Vision

1.3 Strategischer Vorteil – Einzigartiges Wertversprechen

1.4 Stakeholder-Kompass – Hauptnutznießer

KAPITEL NR. 2 : FÜHRUNGSPERSPEKTIVE

2.1 Puls der Branche – Marktüberblick

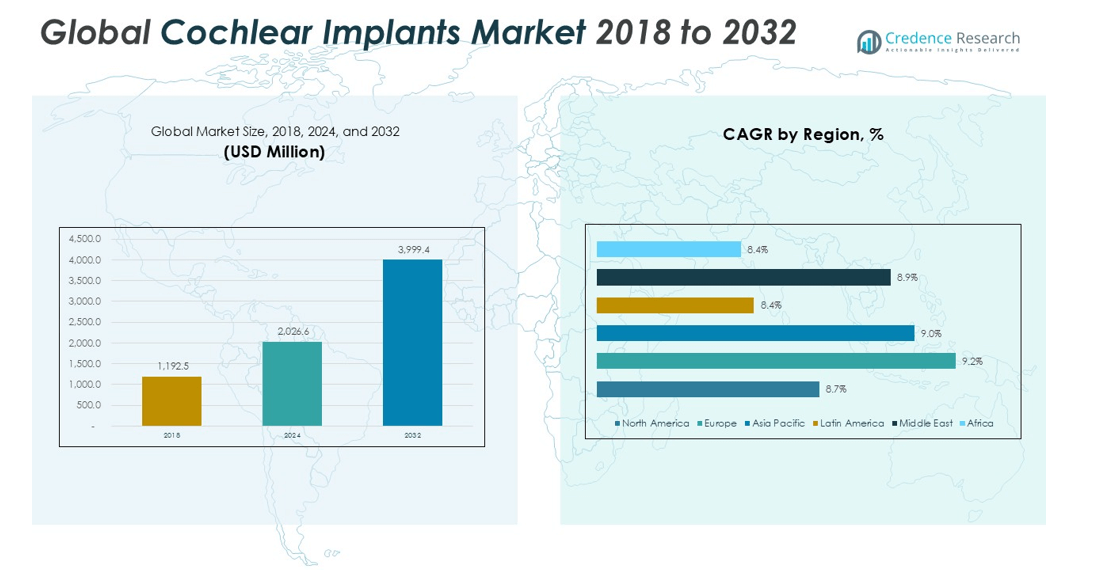

2.2 Wachstumsbogen – Umsatzprognosen (USD Millionen)

2.3. Premium-Einblicke – Basierend auf Primärinterviews

KAPITEL NR. 3 : MARKTKRÄFTE & BRANCHENPULS FÜR COCHLEA-IMPLANTATE

3.1 Grundlagen des Wandels – Marktübersicht

3.2 Katalysatoren der Expansion – Wichtige Markttreiber

3.2.1 Impulsgeber – Wachstumsauslöser

3.2.2 Innovationskraftstoff – Disruptive Technologien

3.3 Gegen- & Seitenwinde – Marktbeschränkungen

3.3.1 Regulatorische Strömungen – Compliance-Herausforderungen

3.3.2 Wirtschaftliche Reibungen – Inflationäre Drucke

3.4 Unerschlossene Horizonte – Wachstumspotenzial & Chancen

3.5 Strategische Navigation – Branchenrahmen

3.5.1 Marktequilibrium – Porters Fünf Kräfte

3.5.2 Ökosystemdynamik – Wertschöpfungskettenanalyse

3.5.3 Makrokräfte – PESTEL-Aufschlüsselung

KAPITEL NR. 4 : WICHTIGES INVESTITIONSEPI-ZENTRUM

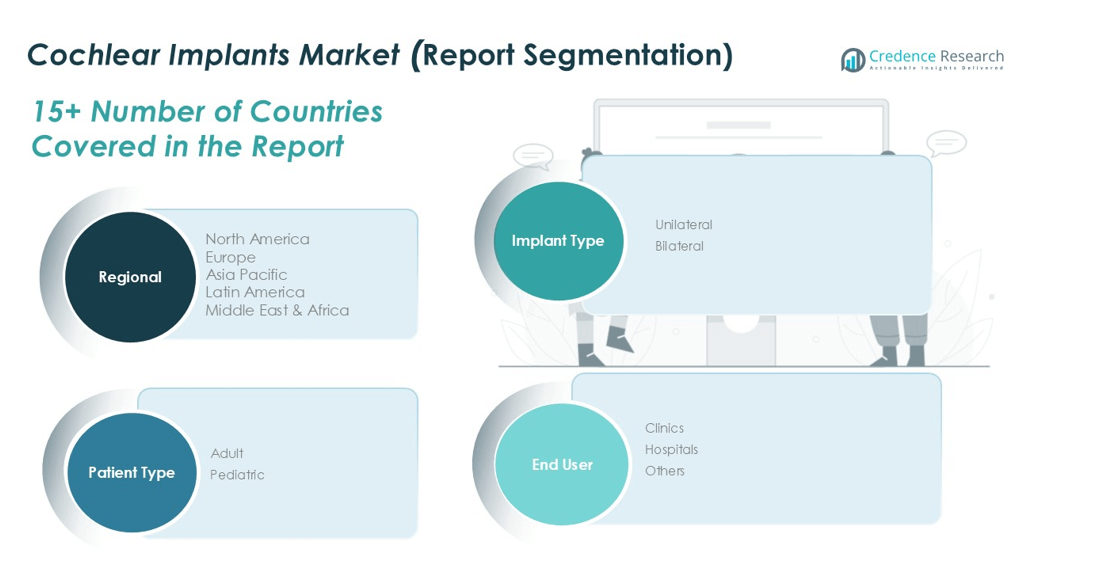

4.1 Regionale Goldminen – Hochwachstumsregionen

4.2 Produktgrenzen – Lukrative Implantatkategorien

4.3 Endnutzer-Sweet-Spots – Aufkommende Nachfrage-Segmente

KAPITEL NR. 5: UMSATZVERLAUF & VERMÖGENSABBILDUNG

5.1 Momentum-Metriken – Prognosen & Wachstumskurven

5.2 Regionale Umsatzverteilung – Marktanteilseinblicke

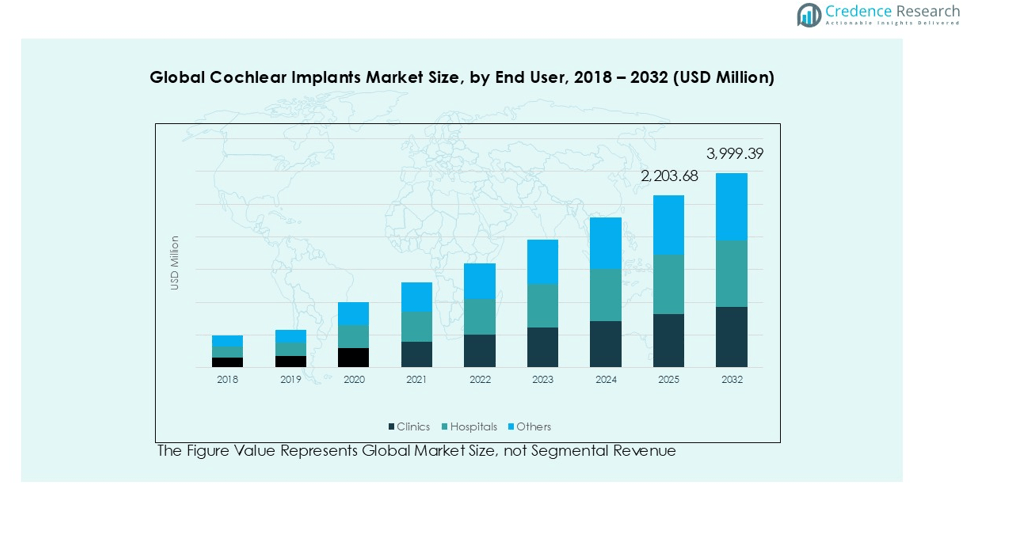

5.3 Segmentale Vermögensströme – Implantattyp, Patiententyp und Endnutzerumsatz

KAPITEL NR. 6 : HANDELS- & KOMMERZANALYSE

6.1. Importanalyse nach Region

6.1.1. Globaler Markt für Cochlea-Implantate Importumsatz nach Region

6.2. Exportanalyse nach Region

6.2.1. Globaler Markt für Cochlea-Implantate Exportumsatz nach Region

KAPITEL NR. 7 : WETTBEWERBSANALYSE

7.1. Unternehmensmarktanteilsanalyse

7.1.1. Globaler Markt für Cochlea-Implantate: Unternehmensmarktanteil

7.2. Unternehmensumsatzmarktanteil des globalen Marktes für Cochlea-Implantate

7.3. Strategische Entwicklungen

7.3.1. Übernahmen & Fusionen

7.3.2. Neue Produkteinführung

7.3.3. Regionale Expansion

7.4. Wettbewerbs-Dashboard

7.5. Unternehmensbewertungsmetriken, 2024

KAPITEL NR. 8 : MARKT FÜR COCHLEA-IMPLANTATE – ANALYSE NACH IMPLANTATSEGMENT

8.1. Marktübersicht für Cochlea-Implantate nach Implantatsegment

8.1.1. Marktanteil für Cochlea-Implantate nach Implantattyp

8.2. Unilateral

8.3. Bilateral

KAPITEL NR. 9 : MARKT FÜR COCHLEA-IMPLANTATE – ANALYSE NACH PATIENTENSEGMENT

9.1. Marktübersicht für Cochlea-Implantate nach Patientensegment

9.1.1. Marktanteil für Cochlea-Implantate nach Patiententyp

9.2. Erwachsene

9.3. Pädiatrisch

KAPITEL NR. 10 : MARKT FÜR COCHLEA-IMPLANTATE – ANALYSE NACH ENDNUTZERSEGMENT

10.1. Marktübersicht für Cochlea-Implantate nach Endnutzersegment

10.1.1. Marktanteil für Cochlea-Implantate nach Endnutzer

10.2. Kliniken

10.3. Krankenhäuser

10.4. Andere

KAPITEL NR. 11 : MARKT FÜR COCHLEA-IMPLANTATE – REGIONALE ANALYSE

11.1. Marktübersicht für Cochlea-Implantate nach Regionalsegment

11.1.1. Globaler Marktanteil für Cochlea-Implantate nach Region

10.1.2. Regionen

11.1.3. Globaler Umsatz für Cochlea-Implantate nach Region

11.1.4. Implantattyp

11.1.5. Globaler Umsatz für Cochlea-Implantate nach Implantattyp

11.1.6. Patiententyp

11.1.7. Globaler Umsatz für Cochlea-Implantate nach Patiententyp

11.1.8. Endnutzer

11.1.9. Globaler Umsatz für Cochlea-Implantate nach Endnutzer

KAPITEL NR. 12 : NORDAMERIKA-MARKT FÜR COCHLEA-IMPLANTATE – LÄNDERANALYSE

12.1. Marktübersicht für Cochlea-Implantate in Nordamerika nach Ländersegment

12.1.1. Marktanteil für Cochlea-Implantate in Nordamerika nach Region

12.2. Nordamerika

12.2.1. Umsatz für Cochlea-Implantate in Nordamerika nach Land

12.2.2. Implantattyp

12.2.3. Umsatz für Cochlea-Implantate in Nordamerika nach Implantattyp

12.2.4. Patiententyp

12.2.5. Umsatz für Cochlea-Implantate in Nordamerika nach Patiententyp

12.2.6. Endnutzer

12.2.7. Umsatz für Cochlea-Implantate in Nordamerika nach Endnutzer

12.3. USA

12.4. Kanada

12.5. Mexiko

KAPITEL NR. 13 : EUROPA-MARKT FÜR COCHLEA-IMPLANTATE – LÄNDERANALYSE

13.1. Marktübersicht für Cochlea-Implantate in Europa nach Ländersegment

13.1.1. Marktanteil für Cochlea-Implantate in Europa nach Region

13.2. Europa

13.2.1. Umsatz für Cochlea-Implantate in Europa nach Land

13.2.2. Implantattyp

13.2.3. Umsatz für Cochlea-Implantate in Europa nach Implantattyp

13.2.4. Patiententyp

13.2.5. Umsatz für Cochlea-Implantate in Europa nach Patiententyp

13.2.6. Endnutzer

13.2.7. Umsatz für Cochlea-Implantate in Europa nach Endnutzer

13.3. UK

13.4. Frankreich

13.5. Deutschland

13.6. Italien

13.7. Spanien

13.8. Russland

13.9. Rest von Europa

KAPITEL NR. 14 : ASIEN-PAZIFIK-MARKT FÜR COCHLEA-IMPLANTATE – LÄNDERANALYSE

14.1. Marktübersicht für Cochlea-Implantate im Asien-Pazifik-Raum nach Ländersegment

14.1.1. Marktanteil für Cochlea-Implantate im Asien-Pazifik-Raum nach Region

14.2. Asien-Pazifik

14.2.1. Umsatz für Cochlea-Implantate im Asien-Pazifik-Raum nach Land

14.2.2. Implantattyp

14.2.3. Umsatz für Cochlea-Implantate im Asien-Pazifik-Raum nach Implantattyp

14.2.4. Patiententyp

14.2.5. Umsatz für Cochlea-Implantate im Asien-Pazifik-Raum nach Patiententyp

14.2.6. Endnutzer

14.2.7. Umsatz für Cochlea-Implantate im Asien-Pazifik-Raum nach Endnutzer

14.3. China

14.4. Japan

14.5. Südkorea

14.6. Indien

14.7. Australien

14.8. Südostasien

14.9. Rest von Asien-Pazifik

KAPITEL NR. 15 : LATEINAMERIKA-MARKT FÜR COCHLEA-IMPLANTATE – LÄNDERANALYSE

15.1. Marktübersicht für Cochlea-Implantate in Lateinamerika nach Ländersegment

15.1.1. Marktanteil für Cochlea-Implantate in Lateinamerika nach Region

15.2. Lateinamerika

15.2.1. Umsatz für Cochlea-Implantate in Lateinamerika nach Land

15.2.2. Implantattyp

15.2.3. Umsatz für Cochlea-Implantate in Lateinamerika nach Implantattyp

15.2.4. Patiententyp

15.2.5. Umsatz für Cochlea-Implantate in Lateinamerika nach Patiententyp

15.2.6. Endnutzer

15.2.7. Umsatz für Cochlea-Implantate in Lateinamerika nach Endnutzer

15.3. Brasilien

15.4. Argentinien

15.5. Rest von Lateinamerika

KAPITEL NR. 16 : NAHER OSTEN-MARKT FÜR COCHLEA-IMPLANTATE – LÄNDERANALYSE

16.1. Marktübersicht für Cochlea-Implantate im Nahen Osten nach Ländersegment

16.1.1. Marktanteil für Cochlea-Implantate im Nahen Osten nach Region

16.2. Naher Osten

16.2.1. Umsatz für Cochlea-Implantate im Nahen Osten nach Land

16.2.2. Implantattyp

16.2.3. Umsatz für Cochlea-Implantate im Nahen Osten nach Implantattyp

16.2.4. Patiententyp

16.2.5. Umsatz für Cochlea-Implantate im Nahen Osten nach Patiententyp

16.2.6. Endnutzer

16.2.7. Umsatz für Cochlea-Implantate im Nahen Osten nach Endnutzer

16.3. GCC-Länder

16.4. Israel

16.5. Türkei

16.6. Rest von Naher Osten

KAPITEL NR. 17 : AFRIKA-MARKT FÜR COCHLEA-IMPLANTATE – LÄNDERANALYSE

17.1. Marktübersicht für Cochlea-Implantate in Afrika nach Ländersegment

17.1.1. Marktanteil für Cochlea-Implantate in Afrika nach Region

17.2. Afrika

17.2.1. Umsatz für Cochlea-Implantate in Afrika nach Land

17.2.2. Implantattyp

17.2.3. Umsatz für Cochlea-Implantate in Afrika nach Implantattyp

17.2.4. Patiententyp

17.2.5. Umsatz für Cochlea-Implantate in Afrika nach Patiententyp

17.2.6. Endnutzer

17.2.7. Umsatz für Cochlea-Implantate in Afrika nach Endnutzer

17.3. Südafrika

17.4. Ägypten

17.5. Rest von Afrika

KAPITEL NR. 18 : UNTERNEHMENSPROFILE

18.1. Cochlear Ltd.

18.1.1. Unternehmensübersicht

18.1.2. Produktportfolio

18.1.3. Finanzübersicht

18.1.4. Jüngste Entwicklungen

18.1.5. Wachstumsstrategie

18.1.6. SWOT-Analyse

18.2. Sonova

18.3. MED-EL Medical Electronics

18.4. Demant A/S

18.5. Zhejiang Nurotron Biotechnology Co., Ltd.

18.6. Amplifon S.p.A.

18.7. Neubio AG

18.8. Advanced Bionics

18.9. Andere wichtige Akteure