Marktübersicht:

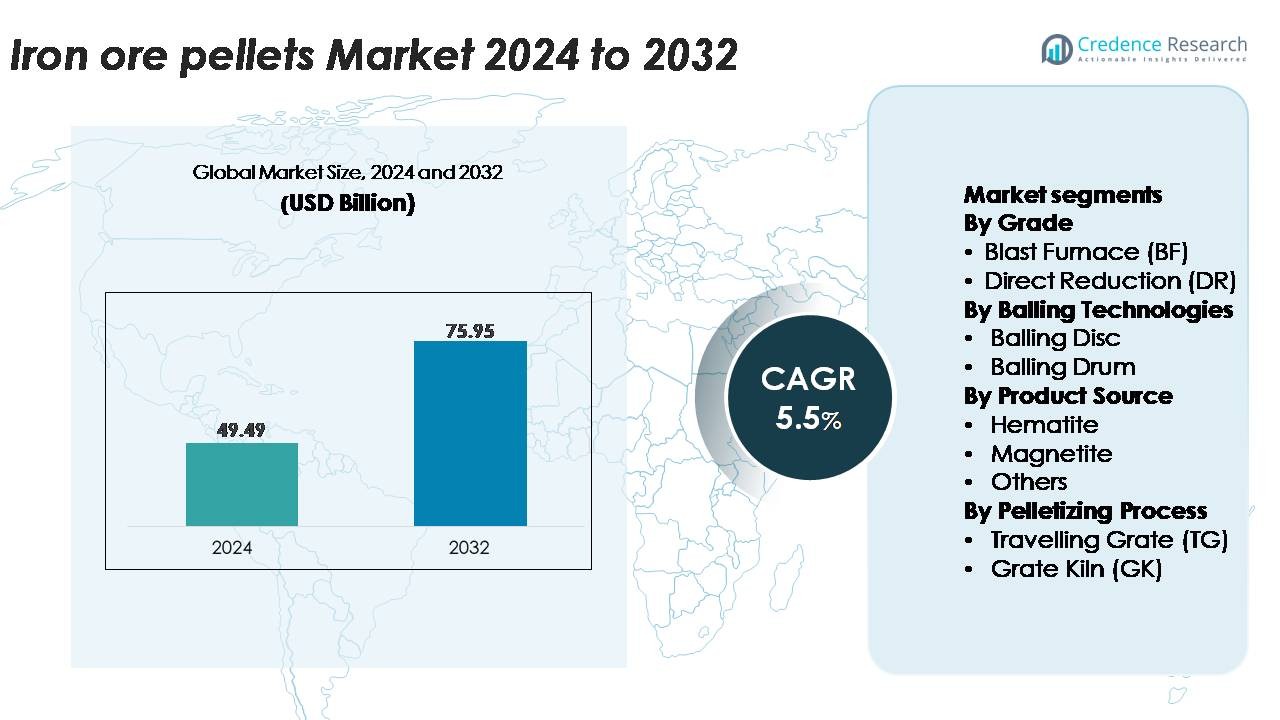

Der globale Markt für Eisenerzpellets wurde im Jahr 2024 auf 49,49 Milliarden USD geschätzt und soll bis 2032 75,95 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 5,5 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Marktes für Eisenerzpellets 2024 |

49,49 Milliarden USD |

| Markt für Eisenerzpellets, CAGR |

5,5% |

| Größe des Marktes für Eisenerzpellets 2032 |

75,95 Milliarden USD |

Der Markt für Eisenerzpellets wird von einer starken Gruppe globaler Produzenten geprägt, die umfangreiche Bergbauressourcen, fortschrittliche Aufbereitungstechnologien und langfristige Partnerschaften mit großen Stahlherstellern nutzen. Führende Akteure wie METALLOINVEST, Iron Ore Company of Canada, Bahrain Steel, FERREXPO, Anglo American, LKAB Koncernkontor, Cleveland-Cliffs, Evraz, Jindal SAW und BHP Billiton konzentrieren sich auf die Produktion von hochwertigen Pellets für sowohl Hochofen- als auch Direktreduktionsanwendungen. Diese Unternehmen erweitern weiterhin die Pelletierkapazitäten, investieren in die Verarbeitung von Magnetit und setzen energieeffiziente Sinteranlagen ein, um der steigenden globalen Stahlnachfrage gerecht zu werden. Regional dominiert der asiatisch-pazifische Raum den Markt mit einem Anteil von etwa 45 %, angetrieben durch seine groß angelegte Stahlproduktion, expandierende Pelletieranlagen und starke Integration von Pellets in Hochofenbetrieben.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der globale Markt für Eisenerzpellets wurde im Jahr 2024 auf 49,49 Milliarden USD geschätzt und soll bis 2032 75,95 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 5,5 % über den Prognosezeitraum entspricht.

- Stetiges Wachstum in der Stahlproduktion, der Übergang zu DR-EAF-Pfaden und die verstärkte Nutzung von hochwertigem Pelletfutter treiben die Marktexpansion voran, wobei Hochofenpellets über 60 % des Marktanteils halten, aufgrund ihrer weit verbreiteten Verwendung in integrierten Stahlwerken.

- Zu den wichtigsten Trends gehören die steigende Nachfrage nach DR-Qualitätspellets, verstärkte Magnetitaufbereitung und technologische Upgrades in Wanderrost- und Rost-Kiln-Systemen, die eine gleichbleibend hohe Pelletfestigkeit unterstützen.

- Der Wettbewerb verschärft sich, da METALLOINVEST, LKAB, Cleveland-Cliffs, BHP Billiton und FERREXPO die Pelletkapazität erweitern und sich auf energieeffiziente, emissionsarme Produktion konzentrieren, angesichts von Herausforderungen wie schwankender Erzqualität und hohen Betriebskosten.

- Regional führt der asiatisch-pazifische Raum mit einem Anteil von 45 %, gefolgt von Europa mit 22 % und Nordamerika mit 18 %, angetrieben durch starke Stahlherstellungsökosysteme und expandierende Pelletieranlagen in diesen Regionen.

Analyse der Marktsegmentierung:

Nach Qualität

Hochofenpellets (BF) stellen das dominierende Qualitätssegment dar und machen über 60 % des Marktanteils aus, angetrieben durch ihre weit verbreitete Verwendung in integrierten Stahlwerken und ihre Kompatibilität mit groß angelegter Roheisenproduktion. BF-Pellets bieten hohe Kaltzerkleinerungsfestigkeit, gleichmäßige Größenverteilung und überlegene Permeabilität, die effiziente Hochofenbetriebe ermöglichen. Die rasche Expansion von Langprodukt- und Flachstahlherstellungsanlagen verstärkt die Nachfrage nach BF weiter. Direktreduktionspellets (DR) wachsen weiterhin stetig, unterstützt durch die steigende Nutzung von gasbasierten DRI-Anlagen und den zunehmenden Übergang zu emissionsärmeren Stahlherstellungswegen.

- Zum Beispiel produziert LKAB in seiner Anlage in Kiruna Pellets in Hochofengüte mithilfe von Rost-Wand- und/oder Rostrost-Sinterlinien, was zur gesamten jährlichen Produktionskapazität des Unternehmens von etwa 22–25 Millionen Tonnen beiträgt und optimale mechanische Haltbarkeit und Reduzierbarkeit gewährleistet.

Durch Balling-Technologien

Die Balling-Scheibentechnologie hält den größten Anteil und trägt etwa 55–60 % der Pelletierkapazität bei, da sie in der Lage ist, gleichmäßige grüne Pellets mit kontrollierter Feuchtigkeit und verbesserter Rundheit zu produzieren. Stahlproduzenten bevorzugen scheibenbasierte Systeme aufgrund ihrer Flexibilität im Umgang mit unterschiedlichen Erzfeinheiten und niedrigeren Betriebskosten. Balling-Trommelsysteme, die zwar für Hochdurchsatzoperationen geeignet sind, finden aufgrund des höheren Bindemittelbedarfs und der geringeren Pelletgleichmäßigkeit vergleichsweise weniger Anwendung. Das Wachstum bei Balling-Scheibeninstallationen wird weiter durch Modernisierungsbemühungen in asiatischen und nahöstlichen Anlagen unterstützt, die effiziente und energieoptimierte Pelletierlinien suchen.

· Zum Beispiel arbeiten die großen industriellen Balling-Scheiben von Metso Outotec, die von großen Eisenerzproduzenten wie Vale und LKAB genutzt werden, typischerweise mit Durchmessern von bis zu 7,5 Metern und Rotationsgeschwindigkeiten von etwa 10 Umdrehungen pro Minute, was eine hochpräzise Pelletbildung bei Kapazitäten ermöglicht, die 150 Tonnen pro Stunde überschreiten können.

Nach Produktquelle

Hämatitbasierte Pellets dominieren den Markt mit einem Anteil von über 65 %, unterstützt durch ihre reichliche Verfügbarkeit, hohen Eisengehalt und Eignung für sowohl Hochofen- als auch Direktreduktionsprozesse. Wichtige Produktionsregionen, insbesondere Indien, Australien und Brasilien, verlassen sich stark auf Hämatiterze als Pellet-Rohstoff, was stabile Lieferketten gewährleistet. Magnetitpellets bleiben ein wichtiges sekundäres Segment, das aufgrund ihrer überlegenen Härtungseigenschaften und des geringeren Energiebedarfs während der Sinterung an Bedeutung gewinnt. Die Kategorie „Andere“, einschließlich Limonit und Taconit, bleibt in Regionen mit spezifischen Erzkompositionen oder älterer Aufbereitungstechnologie von Nischenbedeutung.

Wichtige Wachstumstreiber:

Steigende globale Stahlproduktion und Kapazitätserweiterung

Die wachsende Stahlproduktionskapazität bleibt der stärkste Treiber für den Eisenerzpelletmarkt, da integrierte und DRI-basierte Anlagen zunehmend hochwertige Pellet-Rohstoffe priorisieren, um die Effizienz der Hochöfen zu verbessern. Stahlproduzenten in Asien, dem Nahen Osten und Lateinamerika erweitern weiterhin die Rohstahlproduktion, was den Pelletverbrauch sowohl im Hochofen- als auch im Direktreduktionsverfahren beschleunigt. Pellets bieten überlegene physikalische Festigkeit, gleichmäßige Größe und hohen Fe-Gehalt, was niedrigere Koksraten, reduzierte Emissionen und verbesserte Produktivität ermöglicht. Große Stahlhersteller verbessern auch die Sinter-zu-Pellet-Substitutionsraten, um strengere Umweltvorschriften zu erfüllen und kohlenstoffarme metallurgische Operationen zu unterstützen. Da die Nachfrage nach Flachstahl, Langprodukten und Spezialgüten in den Bereichen Automobil, Bauwesen und Maschinenbau steigt, setzen Anlagen auf pelletintensive Technologien, um Konsistenz zu verbessern und Verunreinigungen zu reduzieren. Erhöhte Investitionen in Pelletieranlagen in der Nähe von Bergbauzentren gewährleisten zudem eine stetige Versorgung und stärken Pellets als kritischen Rohstoff für moderne Stahlherstellungssysteme.

- Zum Beispiel beherbergt das Tubarão-Komplex von Vale acht Pelletieranlagen, obwohl nicht alle heute ausschließlich für Pellets betrieben werden, da einige Kapazitäten auf neue Produkte umgestellt wurden. Das Komplex produziert hochwertige BF- (Hochofen) und DR- (Direktreduktion) Pellets mit typischen Produktspezifikationen, die Fe-Gehalte von etwa 67,5 % und niedrige Siliziumdioxidwerte unter 1,2 % erreichen.

Erweiterung der Direktreduktionseisen- (DRI) und kohlenstoffarmen Stahlherstellung

Der beschleunigte Übergang zur emissionsarmen Stahlherstellung steigert die Nachfrage nach DR-Qualitätspellets erheblich, die einen höheren Fe-Gehalt und niedrigere Gangue-Werte bieten, die für gasbasierte DRI-Technologien unerlässlich sind. Da Länder die Dekarbonisierung vorantreiben, investieren Stahlproduzenten zunehmend in DRI-Elektroofen-Verfahren, um die Abhängigkeit von kohlebasierten Hochöfen zu verringern. Wasserstoffbereite und erdgasbasierte DRI-Projekte, die im Nahen Osten, in Europa und Indien entwickelt werden, erfordern große Mengen hochwertiger Pellets, was den langfristigen Verbrauch stärkt. DR-Qualitätspellets unterstützen auch die betriebliche Stabilität, indem sie gleichmäßige Metallisierungsraten und einen geringeren Energieverbrauch gewährleisten. Von der Regierung unterstützte grüne Stahlinitiativen, Kohlenstoffpreismechanismen und technologische Kooperationen beschleunigen den Übergang zu Direktreduktionsprozessen weiter. Da die globale DRI-Kapazität voraussichtlich schnell expandieren wird, rüsten Pelletproduzenten Aufbereitungs- und Sinteranlagen auf, um strenge Qualitätsanforderungen zu erfüllen. Dieser Wandel positioniert DR-Qualitätspellets als entscheidenden Ermöglicher einer nachhaltigen, kohlenstoffarmen Stahlproduktion weltweit.

- Zum Beispiel betreibt Emirates Steel Arkan ein Energiron-DRI-Modul mit einer Kapazität von 0 Millionen Tonnen pro Jahr, das Metallisierungsgrade von über 94 % erreichen kann, wobei hochgradige Pellets von zertifizierten DR-Qualitätsproduzenten wie Bahrain Steel und Metalloinvest bezogen werden.

Fortschritte in Pelletierungstechnologien und Aufbereitungsinfrastruktur

Schnelle technologische Fortschritte in Aufbereitungs-, Balling- und Sinteranlagen treiben das Marktwachstum voran, indem sie die Produktion von stärkeren, reineren Pellets ermöglichen, die für Premium-BF- und DR-Anwendungen geeignet sind. Moderne Pelletieranlagen integrieren automatisierte Feuchtigkeitskontrolle, verbesserte Erzmahlung und Echtzeitüberwachung der Pelletgröße, was die Gleichmäßigkeit der Produktion und die mechanische Haltbarkeit verbessert. Aufgerüstete Wanderrost- und Rost-Kiln-Systeme bieten verbesserte Energieeffizienz, geringeren Brennstoffverbrauch und bessere Temperaturkontrolle, um eine gleichbleibende Pelletqualität sicherzustellen. Investitionen in die Erzaufbereitung, wie z. B. nasse hochintensive Magnetabscheidung (WHIMS), Flotationssysteme und fortschrittliche Siebtechniken, unterstützen die Nutzung von Erzen niedrigerer Qualität und erweitern die Verfügbarkeit von Rohstoffen. Bergbauunternehmen setzen zunehmend auf Digitalisierung und Prozessautomatisierung, um den Durchsatz zu optimieren und Abfall zu reduzieren, wodurch die Pelletproduktion kosteneffizienter wird. Diese technologischen Verbesserungen stärken die Wettbewerbsfähigkeit und gewährleisten eine zuverlässige Pelletversorgung für globale Stahlhersteller, die stabile, leistungsstarke Rohstoffe suchen.

Wichtige Trends und Chancen:

Zunehmende Akzeptanz von grünen Pellets und emissionsarmen Verfahren

Ein bedeutender Trend, der den Markt prägt, ist die steigende Akzeptanz von grünen Pellets und energieeffizienten Pelletierungsprozessen. Da sich Stahlhersteller zur Emissionsreduktion verpflichten, setzen Pelletproduzenten auf kohlenstoffarme Brennstoffalternativen, Abwärmerückgewinnungssysteme und fortschrittliche Verbrennungstechnologien. Der verstärkte Fokus auf die Nutzung von Biomasse, Wasserstoff und erneuerbarem Strom in Sinteranlagen schafft neue Chancen entlang der gesamten Wertschöpfungskette. Der Übergang zur kohlenstoffneutralen Stahlproduktion fördert auch die Forschung an kaltgebundenen Pellets, Biobindemitteln und Formulierungen mit geringem Zusatzstoffgehalt, die die Energieintensität reduzieren. Umweltvorschriften in Europa und aufkommende Kohlenstoffbesteuerungsrahmen beschleunigen den Übergang zu umweltfreundlicher Pelletierung und veranlassen Produzenten, in sauberere Technologien zu investieren. Diese Innovationen positionieren grüne Pellets als strategischen Wachstumsweg für sowohl BF- als auch DR-Anwendungen.

- Zum Beispiel hat LKABs HYBRIT-Pilotanlage in Schweden erfolgreich fossilfreie grüne Pellets unter Verwendung von 100% wasserstoffbasierter Beheizung produziert und dabei eine Reduktion der CO₂-Emissionen im Zusammenhang mit der Sinterung um bis zu 90% demonstriert; der Pilotofen arbeitet bei Temperaturen über 1.250°C und erhält die Pelletfestigkeit vergleichbar mit herkömmlichen Verfahren.

Zunehmende Nutzung von Magnetiterzen und hochwertigem Pelletfutter

Ein weiterer wichtiger Trend ist die wachsende Branchenpräferenz für magnetitbasiertes Pelletfutter aufgrund seiner überlegenen Wärmehärtungseigenschaften und des geringeren Nettoenergiebedarfs während der Sinterung. Magnetitkonzentrat ermöglicht die Produktion stärkerer Pellets mit stabilerer metallurgischer Leistung und unterstützt sowohl DR- als auch BF-Verfahren. Bergbauunternehmen erweitern Magnetit-Aufbereitungsprojekte, insbesondere in Australien, Brasilien, Schweden und Indien, um der steigenden Nachfrage aus fortschrittlichen Stahlherstellungsprozessen gerecht zu werden. Die zunehmende Akzeptanz von hochwertigem Pelletfutter steht auch im Einklang mit den Bemühungen der Stahlproduzenten, das Schlackenvolumen zu reduzieren, die Durchlässigkeit des Ofens zu verbessern und die Gesamteffizienz zu steigern. Da die globale Stahlindustrie höhere Produktivität bei geringeren Emissionen anstrebt, bieten magnetitbasierte Pellets eine bedeutende langfristige Chance.

- Zum Beispiel enthält LKABs Magnetitkonzentrat aus den Kiruna- und Malmberget-Minen Eisengehalte von bis zu 70%, und sein Verarbeitungssystem integriert autogene Mahlwerke, die über 85.000 Tonnen Erz pro Tag verarbeiten können und hochwertiges Futter für BF- und DR-Pellets liefern.

Wichtige Herausforderungen:

Volatilität in der Eisenerzqualität und begrenzte Verfügbarkeit von hochwertigem Rohstoff

Schwankungen in der Eisenerzqualität und die abnehmende Verfügbarkeit von hochwertigen Hämatit- und Magnetit-Ressourcen stellen eine kritische Herausforderung für Pelletproduzenten dar. Viele Bergbauregionen sehen sich mit zunehmenden Erzverunreinigungen wie Siliziumdioxid, Aluminiumoxid und Phosphor konfrontiert, was eine intensivere Aufbereitung erfordert, um die Pelletierungsstandards zu erfüllen. Dies erhöht die Produktionskosten, steigert den Energieverbrauch und belastet die Margen. Engpässe bei Premium-Erzqualitäten stören auch die langfristige Rohstoffplanung für Pelletanlagen. Die Abhängigkeit von komplexen Aufbereitungskreisläufen, verbunden mit der Variabilität der Erzvorkommen, kann die konsistente Pelletqualität beeinträchtigen und die Fähigkeit der Produzenten einschränken, die strengen DR-Qualitätsspezifikationen zu erfüllen, die von aufkommenden kohlenstoffarmen Stahlrouten gefordert werden.

Hohe Kapitalintensität und Energiekosten in Pelletierungsbetrieben

Pelletieranlagen erfordern erhebliche Kapitalinvestitionen für Aufbereitungsausrüstung, Mahlwerke, Ballungsanlagen und Hochtemperatur-Härtungssysteme. Die Betriebskosten bleiben aufgrund energieintensiver Prozesse hoch, insbesondere bei Wanderrost- und Rost-Drehrohrofen-Technologien. Steigende Preise für Erdgas, Strom und Brennstoffe erhöhen den Kostendruck, insbesondere für DR-Qualitätspellets, die eine präzise thermische Kontrolle erfordern. Strengere Umweltvorschriften verursachen zusätzliche Ausgaben für Emissionsreduktionssysteme und Überwachungstechnologien. Für neue Marktteilnehmer begrenzen finanzielle Barrieren die Expansion, während etablierte Produzenten kontinuierlich in Modernisierung investieren müssen, um wettbewerbsfähig zu bleiben. Diese wirtschaftlichen und betrieblichen Zwänge bleiben entscheidende Einschränkungen für die globale Pellet-Lieferkette.

Regionale Analyse:

Nordamerika

Nordamerika macht etwa 18 % des globalen Marktes für Eisenerzpellets aus, unterstützt durch eine starke Stahlproduktion in den USA und Kanada und den allmählichen Übergang der Region zu EAF- und DRI-basierten Technologien. Das Vorhandensein großer Magnetitreserven und Pelletieranlagen in Minnesota und Michigan stärkt die Versorgungskapazitäten weiter. Steigende Investitionen in grüne Stahlinitiativen und die Modernisierung integrierter Werke erhöhen die Pelletnachfrage, insbesondere für DR-Qualitätspellets. Infrastrukturentwicklung, Automobilherstellung und Bauaktivitäten sorgen für einen stetigen nachgelagerten Verbrauch, während Umweltvorschriften die verstärkte Nutzung von emissionsarmen, hochwertigen Pelletfuttermitteln fördern.

Europa

Europa hält etwa 22 % Marktanteil, angetrieben durch sein fortschrittliches Stahlerzeugungsökosystem und den schnellen Übergang zu kohlenstoffarmen DRI-EAF-Pfaden. Länder wie Schweden, Deutschland und Österreich erweitern aktiv die Nachfrage nach DR-fähigen Pellets im Rahmen ihrer grünen Stahl-Roadmaps. Die Region profitiert von reichlichen Magnetitressourcen, insbesondere in den nordischen Ländern, die die Produktion von hochwertigen Pellets unterstützen. Strenge Emissionsstandards und Kohlenstoffbesteuerungspolitiken beschleunigen den Ersatz von Sinter durch Pellets in integrierten Werken. Wachsende Investitionen in wasserstoffbasierte Stahlerzeugung, angeführt von europäischen Stahlkonzernen, verstärken langfristig die Chancen für Premium-DR-Qualitätspellets in der Region.

Asien-Pazifik

Asien-Pazifik dominiert den globalen Markt mit einem Anteil von etwa 45 %, angeführt von enormen Stahlproduktionskapazitäten in China, Indien, Japan und Südkorea. Schnelle Urbanisierung, Expansion der Fertigung und Infrastruktur-Megaprojekte treiben den umfangreichen Pelletverbrauch in Hochöfen und aufstrebenden DR-Anlagen voran. Indien und China erweitern weiterhin die Pelletierungskapazitäten, um minderwertige Eisenerzressourcen effizient zu nutzen. Die Region profitiert auch von kostengünstigen Aufbereitungsoperationen und der steigenden Akzeptanz von pelletbasierter Lastoptimierung in Hochöfen. Steigende Investitionen in energieeffiziente Pelletierungstechnologien und der Vorstoß zu umweltfreundlicherer Stahlerzeugung stärken die Position von APAC als primärer Nachfrage-Hub für globale Pelletlieferanten.

Lateinamerika

Lateinamerika repräsentiert etwa 8 % des Marktes, unterstützt durch eine bedeutende Pelletproduktion in Brasilien und Mexiko. Brasilien, ein führender Exporteur von hochwertigen Pellets, treibt den Großteil der Produktion der Region durch großangelegte Operationen voran, die von reichen Hämatit- und Magnetitreserven profitieren. Wachsende Stahlproduktion in Mexiko und gezielte Modernisierung von Hochofenanlagen tragen zum steigenden inländischen Verbrauch bei. Exportorientierte Strategien und wettbewerbsfähige Produktionskosten ermöglichen es regionalen Produzenten, europäische, nahöstliche und asiatische Märkte zu beliefern. Fortgesetzte Investitionen in Aufbereitung, Logistikinfrastruktur und Umweltkonformität stärken die Rolle Lateinamerikas in globalen Pelletlieferketten.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 7 % des Marktanteils aus, mit einem schnellen Wachstum, das durch die Expansion von DRI-basierten Stahlproduktionszentren in den VAE, Saudi-Arabien, Oman und Iran angetrieben wird. Der Fokus der Region auf erdgasbasierte DRI-Technologien treibt die starke Nachfrage nach hochwertigen DR-Pellets an. Afrikas aufstrebende Bergbau- und Aufbereitungsprojekte, insbesondere in Südafrika und Mauretanien, erhöhen das Angebotspotenzial. Von der Regierung unterstützte Industrialisierungsprogramme und Investitionen in neue Pelletieranlagen fördern die langfristige Marktentwicklung. Die strategische geografische Nähe zu Europa und Asien stärkt zudem die Rolle der MEA als regionaler Produzent und Exporteur von Premium-Pellets.

Marktsegmentierungen:

Nach Qualität

- Hochofen (BF)

- Direktreduktion (DR)

Nach Balling-Technologien

- Balling-Scheibe

- Balling-Trommel

Nach Produktquelle

Nach Pelletierungsprozess

- Wanderrost (TG)

- Rostofen (GK)

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Eisenerzpelletmarktes ist geprägt von einer konzentrierten Gruppe globaler Bergbau- und Pelletierungsführer, die die Produktion hochwertiger Pellets, technologische Modernisierung und langfristige Lieferverträge mit Stahlproduzenten priorisieren. Große Unternehmen, darunter Vale, Rio Tinto, LKAB, Cleveland-Cliffs, Arya Iron & Steel, Bahrain Steel und Ferrexpo, konzentrieren sich auf die Erweiterung der Aufbereitungskapazität, die Verbesserung der Pelletqualität und die Verbesserung energieeffizienter Indurationstechnologien, um der steigenden Nachfrage aus den BF- und DR-Routen gerecht zu werden. Die Akteure investieren zunehmend in die Magnetitverarbeitung, WHIMS-basierte Aufbereitung und digitale Prozessoptimierung, um die Betriebseffizienz und Produktkonsistenz zu stärken. Strategische Initiativen wie Kapazitätserweiterungen, Joint Ventures mit Stahlherstellern und die Diversifizierung der Lieferungen nach Europa, in den Nahen Osten und nach Asien unterstützen die Wettbewerbspositionierung. Darüber hinaus richten sich Branchenführer an globale Dekarbonisierungstrends, indem sie DR-Grade- und grüne Pellets entwickeln, die für wasserstoffbasierte Stahlproduktion maßgeschneidert sind, um langfristige Relevanz zu gewährleisten, während der Sektor auf kohlenstoffarme Produktionswege umstellt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- METALLOINVEST

- Iron Ore Company of Canada

- Bahrain Steel

- FERREXPO

- Anglo American

- LKAB Koncernkontor

- Cleveland-Cliffs

- Evraz

- Jindal SAW

- BHP Billiton

Aktuelle Entwicklungen:

- Im Juni 2024 unterzeichnete Metalloinvest einen 15-jährigen Liefervertrag mit OMK zur Lieferung von etwa 53 Millionen Tonnen DR-Qualitätseisenerzpellets, um seinen Fokus auf die Produktion von hochwertigen Pellets für Direktreduktionsrouten zu verstärken.

- Im August 2023 unterzeichnete Bahrain Steel eine Absichtserklärung (LOI) mit der Essar Group zur Lieferung von 4 Millionen tpa DR-Qualitätspellets für das Green Steel Arabia-Projekt, das um 2027 mit der Produktion beginnen soll.

- Im Februar 2024 erhielt IOC (über Rio Tinto) 18 Millionen C$ aus dem Low-Carbon Economy Fund der kanadischen Regierung, um die Pellet- und Konzentratproduktion zu dekarbonisieren, insbesondere durch den Ersatz von Schweröl in Pelletierungsprozessen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Qualität, Balling-Technologien, Produktquelle, Pelletierungsprozess und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach hochwertigen BF- und DR-Pellets wird steigen, da Stahlhersteller emissionsarme und hocheffiziente Produktionsrouten ausbauen.

- Das globale Wachstum der DRI-Kapazität wird den Bedarf an hochwertigen DR-Qualitätspellets mit höherem Fe-Gehalt und niedrigeren Gangue-Werten beschleunigen.

- Die Einführung wasserstoffbasierter Stahlherstellung wird neue Möglichkeiten für grüne Pellets und kohlenstoffarme Indurationstechnologien schaffen.

- Investitionen in die Magnetitaufbereitung werden zunehmen, da Produzenten nach konsistentem, hochwertigem Pelletfutter für fortschrittliche Stahlprozesse suchen.

- Pelletieranlagen werden mehr Automatisierung, KI-gesteuerte Kontrollsysteme und digitale Überwachung integrieren, um die Produktivität zu verbessern und Kosten zu senken.

- Energieeffiziente Wanderrost- und Rost-Drehrohrofen-Systeme werden zum Standard, da Hersteller auf niedrigeren Brennstoffverbrauch und strengere Emissionsvorgaben abzielen.

- Die Erweiterung der Pelletierungskapazität in Asien-Pazifik und dem Nahen Osten wird regionale Lieferketten stärken.

- Bergbauunternehmen werden die Erkundung von Erzen niedrigerer Qualität intensivieren, um die langfristige Verfügbarkeit von Rohstoffen zu sichern.

- Handelsströme werden sich verlagern, da Pellet-Exporteure über traditionelle asiatische und europäische Märkte hinaus diversifizieren.

- Nachhaltigkeitsanforderungen werden Produzenten dazu drängen, erneuerbare Energien, Bio-Bindemittel und Abwärmerückgewinnung in allen Pelletierungsprozessen einzusetzen.