Marktübersicht

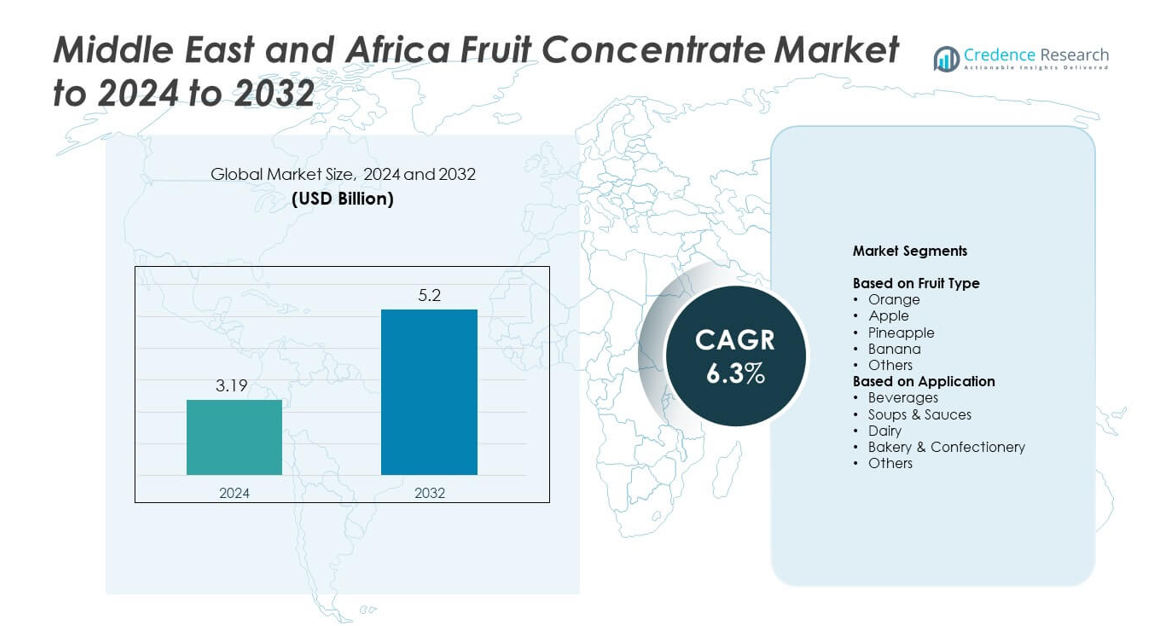

Der Markt für Fruchtkonzentrate im Nahen Osten und Afrika wurde im Jahr 2024 mit 3,19 Milliarden USD bewertet und wird voraussichtlich bis 2032 5,2 Milliarden USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 6,3 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Fruchtkonzentrate im Nahen Osten und Afrika 2024 |

3,19 Milliarden USD |

| Markt für Fruchtkonzentrate im Nahen Osten und Afrika, CAGR |

6,3% |

| Marktgröße für Fruchtkonzentrate im Nahen Osten und Afrika 2032 |

5,2 Milliarden USD |

Der Markt für Fruchtkonzentrate im Nahen Osten und Afrika umfasst wichtige Akteure wie Del-Monte Foods Inc., Argana Group, Rubicon Arabia, Diana Food, Almarai Company, Archer Daniels Midland Co., Alsafi Farmand, Dohler Company, SkyPeople Fruit Juice Inc. und Ingredion Incorporated. Diese Unternehmen stärken ihre Marktpräsenz durch fortschrittliche Verarbeitung, breitere Distribution und starke Partnerschaften mit Herstellern von Getränken, Milchprodukten und Backwaren. Südafrika führt die regionale Landschaft mit einem Anteil von 39 % im Jahr 2024 an, aufgrund starker Fruchtproduktion und entwickelter Verarbeitungsanlagen, gefolgt von Saudi-Arabien mit 27 % und dem Rest des Nahen Ostens mit 21 %, angetrieben durch die steigende Nachfrage nach verpackten Getränken und wachsender Aktivität im Lebensmittelservice.

Markteinblicke

- Der Markt für Fruchtkonzentrate im Nahen Osten und Afrika wurde im Jahr 2024 mit 3,19 Milliarden USD bewertet und soll bis 2032 5,2 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,3 %.

- Das Marktwachstum wird durch die steigende Nachfrage nach erschwinglichen Säften, die Ausweitung der Lebensmittelverarbeitung und die zunehmende Verwendung von Konzentraten in Milch-, Back- und Getränkeformulierungen angetrieben.

- Präferenzen für Clean-Label-Produkte und Investitionen in lokale Verarbeitungsanlagen prägen die Markttrends, während Orangensaftkonzentrat das Segment der Fruchtarten mit einem Anteil von 38 % anführt und Getränke die Anwendungen mit einem Anteil von 46 % dominieren.

- Der Wettbewerb verstärkt sich, da regionale und globale Produzenten ihre Verarbeitungstechnologien aufrüsten und die Distribution ausweiten, obwohl hohe Produktions- und Logistikkosten weiterhin wesentliche Einschränkungen darstellen.

- Südafrika hält 39 % des regionalen Marktes, gefolgt von Saudi-Arabien mit 27 % und dem Rest des Nahen Ostens mit 21 %, unterstützt durch starken Getränkekonsum und expandierende Lebensmittelservice-Sektoren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Fruchtart

Orange führte das Fruchttypsegment im Jahr 2024 mit einem Anteil von etwa 38% am Fruchtkonzentratmarkt im Nahen Osten und Afrika an. Die Nachfrage blieb stark, da Orangenkonzentrat eine hohe Vielseitigkeit, lange Haltbarkeit und kosteneffiziente Lagerung für Getränkehersteller bietet. Lebensmittelhersteller verwendeten Orangenkonzentrat in Säften, aromatisierten Getränken und süßen Formulierungen aufgrund seiner stabilen Versorgung über regionale Verarbeitungszentren. Apfel- und Ananaskonzentrate expandierten ebenfalls, da Bäckereien und Molkereimarken diese Varianten nutzten, um die Geschmacksstabilität zu verbessern und die saisonale Abhängigkeit zu reduzieren.

- Zum Beispiel werden in Citrosucos Matão-Werk in Brasilien jede Minute etwa 100.000 Orangen zu Saft und Konzentrat verarbeitet.

Nach Anwendung

Getränke dominierten das Anwendungssegment im Jahr 2024 mit einem Anteil von fast 46% am Fruchtkonzentratmarkt im Nahen Osten und Afrika. Das Wachstum beschleunigte sich, da Saftproduzenten, Softdrinkhersteller und Nektarproduzenten auf Konzentrate setzten, um die Produktionskosten zu senken und einen gleichbleibenden Geschmack zu gewährleisten. Getränke blieben der Haupttreiber, da städtische Verbraucher fertige Produkte mit längerer Haltbarkeit bevorzugten. Auch Molkereien, Bäckereien und Saucenhersteller erhöhten den Einsatz, da sie Konzentrate zur Verbesserung der Farbintensität, Süße und natürlichen Geschmacksprofile nutzten.

- Zum Beispiel ist die „Blender“-Fabrik von Innocent Drinks in Rotterdam darauf ausgelegt, jedes Jahr rund 400 Millionen Flaschen gekühlte Säfte und Smoothies für mehrere europäische Märkte zu produzieren.

Wichtige Wachstumstreiber

Steigende Nachfrage nach erschwinglichen verarbeiteten Getränken

Das wachsende Interesse an kostengünstigen Säften und aromatisierten Getränken fördert die Nutzung von Fruchtkonzentraten im Fruchtkonzentratmarkt im Nahen Osten und Afrika. Produzenten verlassen sich auf Konzentrate, um Preisschwankungen zu bewältigen und trotz saisonaler Fruchtknappheit eine ganzjährige Versorgung sicherzustellen. Stadtbewohner wählen fertige Getränkeoptionen aufgrund ihrer hektischen Lebensweise, was die Nachfrage von Getränkeunternehmen stärkt. Dieser Wandel erhöht die Investitionen in moderne Verarbeitungseinheiten und ermutigt Hersteller, Geschmacksrichtungen für den Massenmarkt zu erweitern.

- Zum Beispiel hatte die Cappy-Saftmarke von Coca-Cola die Distribution bis 2025 auf mehr als 25 Länder ausgeweitet, um den Zugang zu verarbeiteten Fruchtgetränken zu unterstützen.

Expansion von Lebensmittelherstellungs- und Einzelhandelsnetzwerken

Lebensmittelverarbeiter erweitern ihre Betriebe, da Supermärkte und Convenience-Stores ihre Präsenz in großen MEA-Städten ausweiten. Diese Unternehmen verwenden Fruchtkonzentrate in Molkereiprodukten, Backwaren, Süßwaren und Saucen, um die Geschmacksbeständigkeit zu gewährleisten. Steigende verfügbare Einkommen unterstützen höhere Ausgaben für verpackte Lebensmittel, was Unternehmen dazu veranlasst, Konzentrate für bessere Stabilität und weniger Abfall zu verwenden. Die Expansion von Kühlketten und Vertriebssystemen erhöht weiter die Akzeptanz bei mittelgroßen und großen Lebensmittelherstellern.

- Zum Beispiel plante der ägyptische Produzent Domty, 100 Millionen EGP in eine neue Fabrik in der Stadt 6. Oktober zu investieren, wobei die Anlage eine Fläche von etwa 27.000 Quadratmetern abdecken soll.

Verlagerung hin zu Zutaten mit längerer Haltbarkeit

Produzenten priorisieren Zutaten mit besserer Stabilität, um Verderb zu reduzieren und die Produktlebensdauer zu verlängern. Fruchtkonzentrate erfüllen dieses Bedürfnis, indem sie höhere Feststoffe, einfacheren Transport und niedrigere Lagerkosten bieten. Hersteller in warmen Klimazonen bevorzugen Konzentrate, da sie Temperaturschwankungen besser standhalten als frische Säfte. Diese Präferenz fördert den breiteren Einsatz in den Segmenten Getränke, Molkerei und Bäckerei und unterstützt das anhaltende Wachstum im Fruchtkonzentratmarkt im Nahen Osten und Afrika.

Wichtige Trends & Chancen

Wachstum bei Clean-Label- und Naturproduktlinien

Die Nachfrage nach natürlichen Aromen und Clean-Label-Zutaten steigt, da Verbraucher gesündere Optionen suchen. Fruchtkonzentrate unterstützen diesen Trend, indem sie Farbe und Süße ohne synthetische Zusätze bieten. Marken nutzen diese Vorteile, um reformulierte Säfte, Milchgetränke und pflanzliche Produkte auf den Markt zu bringen. Dieser Wandel schafft Chancen für Produzenten, hochwertige und minimal verarbeitete Konzentrate sowohl im Einzelhandel als auch im industriellen Bereich anzubieten.

- Zum Beispiel wechselte Blue Skies zu lokal hergestellten, leichteren Saftflaschen-Vorformen für seine Betriebe in Ghana. Diese strategische Änderung reduzierte den Plastikverbrauch um etwa 5 Tonnen (4.500 kg oder ungefähr 9.920 Pfund) pro Jahr in seinen Betrieben und verringerte gleichzeitig die Anzahl der LKWs auf der Straße, die benötigt werden, um Vorformen zur Fabrik zu transportieren.

Steigende Investitionen in lokale Verarbeitungsanlagen

Regierungen und private Investoren erweitern die lokale Kapazität zur Fruchtverarbeitung, um die Abhängigkeit von Importen zu verringern. Neue Anlagen verbessern den Zugang zu Orangen-, Apfel- und tropischen Fruchtkonzentraten in den heimischen Industrien. Verbesserte Verarbeitung hilft Landwirten, einen höheren Wert aus überschüssigen Früchten zu erzielen und Nachernteverluste zu reduzieren. Regionale Akteure nutzen diesen Vorteil, um die Lieferstabilität zu stärken und wettbewerbsfähige Konzentrate für verschiedene Anwendungen anzubieten.

- Zum Beispiel eröffnete Sahara for Fruit Processing seine hochmoderne Saftkonzentratfabrik in Ägypten mit einer Kapazität zur Verarbeitung von 150.000 Tonnen Orangen pro Jahr, die Premium-Saftkonzentrate, Pürees und Öle für globale Märkte produziert.

Zunehmender Einsatz von Konzentraten in funktionellen Lebensmitteln

Produzenten entwickeln angereicherte Getränke, Joghurtgetränke und Energiekombinationen mit nährstoffreichen Konzentraten. Diese Produkte sprechen gesundheitsbewusste Verbraucher an, die natürliche Zutatenbasen wünschen. Der Trend eröffnet Möglichkeiten für Konzentrate mit höherem Vitaminverbleib und Spezialmischungen. Unternehmen nutzen Innovationen, um Produkte in einem zunehmend wettbewerbsintensiven Markt für funktionelle Lebensmittel zu differenzieren.

Wichtige Herausforderungen

Lieferinstabilität und saisonale Abhängigkeit

Die lokale Obstproduktion sieht sich periodischen Engpässen aufgrund von Wetterfluktuationen, begrenzter Bewässerung und Schädlingsproblemen gegenüber. Diese Faktoren stören den konstanten Fluss von Rohstoffen, die für die Herstellung von Konzentraten erforderlich sind. Verarbeiter greifen oft auf Importe zurück, was die Kosten erhöht und die Anfälligkeit für globale Preisschwankungen verstärkt. Kleinere Produzenten haben Schwierigkeiten, zu konkurrieren, was das Tempo der Marktexpansion in einigen Regionen begrenzt.

Hohe Produktions- und Logistikkosten

Energieintensive Verarbeitung, komplexe Lageranforderungen und steigende Frachtkosten erhöhen die Betriebsausgaben. Diese Kosten reduzieren die Margen für Konzentratproduzenten und schränken die Erschwinglichkeit für nachgelagerte Käufer ein. Infrastrukturdefizite im Transport- und Kühlkettensystem erhöhen den Druck weiter. Viele kleine und mittlere Unternehmen haben Schwierigkeiten, die Produktion aufgrund dieser anhaltenden Kostenbarrieren zu skalieren.

Regionale Analyse

Südafrika

Südafrika hielt 2024 die führende Position im Fruchtkonzentratmarkt des Nahen Ostens und Afrikas mit einem Anteil von etwa 39 %. Eine starke Obstproduktion bei Äpfeln, Orangen und tropischen Sorten unterstützt die stabile Konzentratversorgung für Getränke-, Back- und Molkereiproduzenten. Lokale Verarbeiter profitieren von fortschrittlichen Anlagen und exportorientierten Netzwerken, die die Produktkonsistenz verbessern. Der steigende Verbrauch von verpackten Säften und aromatisierten Getränken stärkt das Marktwachstum. Expansive Einzelhandelsketten und die verstärkte Einführung von Clean-Label-Produkten ermutigen Hersteller, neue Formulierungen mit Konzentraten einzuführen.

Saudi-Arabien

Saudi-Arabien machte im Jahr 2024 fast 27 % des Marktanteils des Fruchtkonzentratmarktes im Nahen Osten und Afrika aus. Die Nachfrage wächst aufgrund der starken Abhängigkeit von importierten Konzentraten und einer zunehmenden Verschiebung hin zu wertschöpfenden Getränken. Lokale Lebensmittelverarbeiter verwenden Konzentrate, um einen einheitlichen Geschmack zu gewährleisten und die Produktionskosten unter strengen Klimabedingungen zu senken. Wachsende städtische Bevölkerungen und ein höherer Verbrauch von trinkfertigen Getränken veranlassen Unternehmen, ihre Betriebe zu erweitern. Regierungsinitiativen zur Förderung der heimischen Lebensmittelverarbeitung unterstützen ebenfalls das anhaltende Wachstum in den Bereichen Getränke und Milchprodukte.

Rest des Nahen Ostens

Die Region Rest des Nahen Ostens erfasste im Jahr 2024 etwa 21 % des Marktanteils des Fruchtkonzentratmarktes im Nahen Osten und Afrika. Das Wachstum verbessert sich, da Getränkehersteller, Süßwarenproduzenten und Milchmarken Konzentrate verwenden, um Lieferketten zu stabilisieren. Länder in dieser Gruppe sind aufgrund begrenzter Obstkultivierung stark auf Importe angewiesen, was die Möglichkeiten für globale Lieferanten erhöht. Steigender Tourismus und die Expansion des Gastronomiesektors steigern die Nachfrage nach Saftmischungen, Saucen und aromatisierten Produkten. Verbesserte Logistik und Investitionen in die Lebensmittelherstellung stärken die langfristigen Aussichten für die Annahme von Konzentraten in verschiedenen Anwendungen.

Marktsegmentierungen:

Nach Fruchttyp

- Orange

- Apfel

- Ananas

- Banane

- Andere

Nach Anwendung

- Getränke

- Suppen & Saucen

- Milchprodukte

- Bäckerei & Süßwaren

- Andere

Nach Geografie

- Südafrika

- Saudi-Arabien

- Rest des Nahen Ostens

Wettbewerbslandschaft

Del-Monte Foods Inc., Argana Group, Rubicon Arabia, Diana Food, Almarai Company, Archer Daniels Midland Co., Alsafi Farmand, Dohler Company, SkyPeople Fruit Juice Inc. und Ingredion Incorporated prägen die Wettbewerbslandschaft des Fruchtkonzentratmarktes im Nahen Osten und Afrika. Der Markt zeichnet sich durch eine Mischung aus multinationalen Lieferanten und starken regionalen Produzenten aus, die jeweils darauf abzielen, die Verarbeitungskapazität zu erweitern und die Produktqualität zu verbessern, um der steigenden Nachfrage aus den Bereichen Getränke, Milchprodukte und Bäckerei gerecht zu werden. Unternehmen investieren in fortschrittliche Konzentrationstechnologien, um den Geschmackserhalt und die Haltbarkeit zu verbessern. Viele Akteure stärken lokale Beschaffungsnetzwerke, um die Abhängigkeit von importierten Rohstoffen zu verringern, während andere sich auf die Entwicklung von Clean-Label- und Naturkonzentratlinien konzentrieren. Der Wettbewerb nimmt auch zu, da Marken Partnerschaften mit großen Lebensmittelherstellern suchen und den Vertrieb über Einzelhandel und Gastronomiekanäle ausweiten. Strategische Maßnahmen wie Anlagenmodernisierungen, Produktdiversifizierung und regionale Expansion prägen weiterhin die wettbewerbsorientierte Ausrichtung des Marktes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Del-Monte Foods Inc.

- Argana Group

- Rubicon Arabia

- Diana Food

- Almarai Company

- Archer Daniels Midland Co.

- Alsafi Farmand

- Döhler Company

- SkyPeople Fruit Juice Inc.

- Ingredion Incorporated

Neueste Entwicklungen

- Im Jahr 2025 führte Almarai Co Ltd im Februar eine Premium-Bio-Fruchtsaftlinie in Saudi-Arabien ein.

- Im Jahr 2025 führte Rubicon Arabia im August “Rubicon Kids” Säfte in den VAE ein.

- Im Jahr 2024 kündigte Döhler die Erweiterung seiner bestehenden Produktionsstätte in Paarl, Südafrika an und eröffnete diese, um seine afrikanischen Aktivitäten zu verbessern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Fruchttyp, Anwendung und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach erschwinglichen Saftkonzentraten wird steigen, da Getränkemarken ihre Produktlinien erweitern.

- Die lokale Verarbeitungskapazität wird durch neue Investitionen in Fruchthandhabungseinrichtungen wachsen.

- Die Akzeptanz von Clean-Label- und Naturkonzentraten wird in wichtigen Lebensmittelkategorien zunehmen.

- Die Importabhängigkeit wird in Gebieten mit geringer Produktion hoch bleiben, was Chancen für globale Lieferanten schafft.

- Konzentrate werden eine breitere Verwendung in Milchgetränken, aromatisierten Joghurts und funktionellen Getränken finden.

- Das Wachstum im Gastgewerbe und Tourismus wird die Nachfrage nach gebrauchsfertigen Fruchtbasen steigern.

- Verbesserungen in der Lieferkette werden den Zugang zu stabilen und hochwertigen Konzentratbeständen verbessern.

- Energieeffiziente Verarbeitungstechnologien werden die Kostenreduktion für Hersteller unterstützen.

- Der grenzüberschreitende Handel innerhalb der Region wird sich ausweiten, da die Logistik stärker integriert wird.

- Steigendes Gesundheitsbewusstsein wird Innovationen in nährstoffreichen und zuckerreduzierten Konzentratmischungen vorantreiben.