Marktübersicht

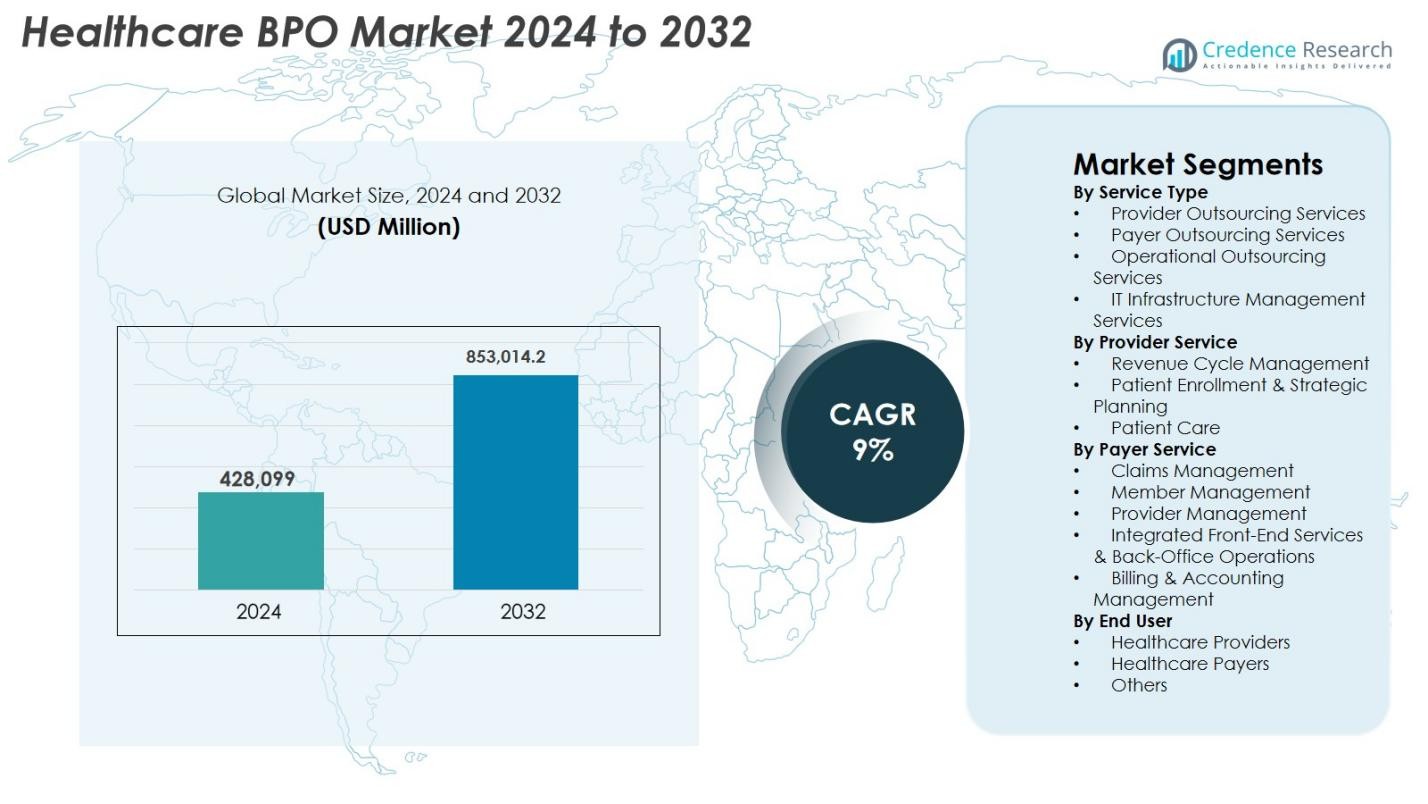

Der Markt für Healthcare-BPO wurde 2024 mit 428.099 Millionen USD bewertet und wird voraussichtlich bis 2032 853.014,2 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Healthcare-BPO-Marktes 2024 |

USD 642,64 Millionen |

| Healthcare-BPO-Markt, CAGR |

9% |

| Größe des Healthcare-BPO-Marktes 2032 |

USD 853.014,2 Millionen |

Der Healthcare-BPO-Markt wird von großen Akteuren wie Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, Tata Consultancy Services (TCS) und GeBBS Healthcare Solutions angetrieben, die alle die Betriebseffizienz durch fortschrittliche Analysen, digitale Automatisierung und skalierbare Liefermodelle verbessern. Diese Unternehmen unterstützen Anbieter und Zahler bei der Optimierung von Revenue-Cycle-Workflows, der Bearbeitung von Ansprüchen, der Patientenbindung und der Einhaltung gesetzlicher Vorschriften. Regional führte Nordamerika den Markt mit einem Anteil von 41,3% im Jahr 2024 an, unterstützt durch eine ausgereifte Gesundheitsinfrastruktur und eine hohe Outsourcing-Akzeptanz, gefolgt von Europa mit 26,4%, während der asiatisch-pazifische Raum mit 21,7% als am schnellsten wachsende Region auftrat, angetrieben durch expandierende digitale Gesundheitsökosysteme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Healthcare-BPO-Markt wurde 2024 mit 428.099 Millionen USD bewertet und soll bis 2032 853.014,2 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9%.

- Starke Markttreiber sind die steigende administrative Belastung, zunehmende Patientenzahlen und die erhöhte Nachfrage nach kosteneffizienten ausgelagerten Dienstleistungen, insbesondere im Revenue-Cycle-Management und der Bearbeitung von Ansprüchen.

- Wichtige Trends heben die rasche digitale Transformation hervor, wobei KI-gesteuertes Codieren, automatisierte Ansprüche-Workflows und analytikbasierte Entscheidungsunterstützung in den Outsourcing-Segmenten von Zahlern und Anbietern zum Standard werden.

- Der Markt zeichnet sich durch die aktive Teilnahme führender Akteure wie Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, TCS und GeBBS Healthcare Solutions aus, die jeweils ihre Dienstleistungsportfolios durch Technologieintegration erweitern.

- Regional führte Nordamerika mit einem Anteil von 41,3% im Jahr 2024, gefolgt von Europa mit 26,4%, während der asiatisch-pazifische Raum 21,7% hielt und als am schnellsten wachsende Region auftrat; innerhalb der Dienstleistungen dominierten die Anbieter-Outsourcing-Dienste mit einem Anteil von 41,7%.

Marktsegmentierungsanalyse

Marktsegmentierungsanalyse

Nach Dienstleistungstyp

Der Healthcare-BPO-Markt im Jahr 2024 wurde von Provider Outsourcing Services dominiert, die 41,7 % des Segments ausmachten, angetrieben durch steigende administrative Arbeitslasten, zunehmende Patientenzahlen und die Notwendigkeit, Betriebskosten zu senken. Krankenhäuser und Kliniken lagern zunehmend Kodierung, Abrechnung, Transkription und klinische Dokumentation aus, um die Genauigkeit und die Einhaltung der sich entwickelnden Gesundheitsvorschriften zu verbessern. Auch Payer Outsourcing Services gewannen an Bedeutung aufgrund der steigenden Nachfrage nach Schadensbearbeitung und Betrugsmanagement, während Operational Outsourcing und IT-Infrastruktur-Management-Services expandierten, da Organisationen sich auf Automatisierung, Cloud-Migration und digitale Transformationsinitiativen konzentrierten.

- Zum Beispiel übertrug Allina Health rund 2.000 Mitarbeiter im IT- und Revenue-Cycle-Management an Optum (Teil der UnitedHealth Group), wodurch Allina nicht nur die Abrechnung und Schadensbearbeitung, sondern auch Cloud-/IT-Support und digitale Abrechnungsinfrastruktur auslagern konnte, um die Automatisierung und die Abrechnungserfahrungen von Patienten/Anbietern zu verbessern.

Nach Provider-Service

Innerhalb des provider-basierten Outsourcings führte das Revenue Cycle Management (RCM) das Segment mit einem Anteil von 48,2 % im Jahr 2024 an, angetrieben durch die Notwendigkeit, die Erstattungseffizienz zu verbessern und Ablehnungen von Ansprüchen zu minimieren. Gesundheitsdienstleister verlassen sich zunehmend auf ausgelagerte RCM-Lösungen, um Kodierung, Erfassung von Gebühren, Vorautorisierung, Forderungsmanagement und Ablehnungsanalysen zu verwalten. Patient Enrollment & Strategic Planning Services wuchsen ebenfalls mit der zunehmenden Einführung digitaler Onboarding-Systeme, während das Outsourcing der Patientenversorgung aufgrund der durch Telemedizin getriebenen administrativen Unterstützungsbedürfnisse expandierte. Der Wandel hin zu wertorientierter Versorgung, Anforderungen an die Einhaltung von Vorschriften und das Streben nach operativer Transparenz stärken weiterhin die Nachfrage in allen Kategorien von Provider-Services.

- Zum Beispiel ging Auxis eine Partnerschaft mit einem führenden US-amerikanischen Gesundheitsdienstleister ein, der Hunderte von Krankenhäusern und Kliniken betreibt, und lagerte 12 RCM-Prozesse wie Zahlungsanwendungen, Versicherungsverifizierung, medizinische Abrechnung, Schadensmanagement und Inkasso von seinem Lieferzentrum in Costa Rica aus.

Nach Payer-Service

Im Payer-Outsourcing-Segment dominierte das Claims Management mit einem Anteil von 39,5 % im Jahr 2024, unterstützt durch steigende Versicherungsanmeldungen, komplexe Erstattungsstrukturen und die Notwendigkeit, die Schadensabwicklung zu beschleunigen. Mitgliedermanagement-Services expandierten, da Versicherer sich darauf konzentrierten, die Patientenbindung und -bindung zu verbessern, während das Outsourcing des Providermanagements aufgrund von Netzwerkoptimierungsanforderungen zunahm. Integrierte Front-End-Services & Back-Office-Operationen sowie Billing & Accounting Management verzeichneten ebenfalls starkes Wachstum, angetrieben durch Automatisierung, die Einführung von Analysen und die Nachfrage nach nahtlosen administrativen Workflows. Payer lagern diese Funktionen zunehmend aus, um Zykluszeiten zu verkürzen, die Genauigkeit zu verbessern und skalierbare digitale Operationen zu unterstützen.

Wichtige Wachstumstreiber

Wachsende Notwendigkeit zur Kostensenkung und operativen Effizienz

Ein wesentlicher Treiber des Healthcare-BPO-Marktes ist der zunehmende Druck auf Gesundheitsdienstleister und -zahler, die betriebliche Effizienz zu optimieren und gleichzeitig steigende administrative und klinische Kosten zu bewältigen. Das Outsourcing von Revenue Cycle Management, Leistungsabrechnung, medizinischer Abrechnung und Patientenbindungsfunktionen ermöglicht es Organisationen, Arbeitsabläufe zu straffen, Fehler zu reduzieren und die finanzielle Leistung zu verbessern, ohne interne Arbeitsressourcen zu erweitern. Da Arbeitskräftemangel, regulatorische Komplexität und Erstattungsherausforderungen zunehmen, setzen Gesundheitseinrichtungen zunehmend auf ausgelagerte Lösungen, um einen ununterbrochenen Betrieb sicherzustellen. BPO-Partner bieten fortschrittliche Analysen, Automatisierungstools und spezialisiertes Fachwissen, die die Bearbeitungszeiten verbessern und Leistungsablehnungen reduzieren. Dieses Kosten-Effizienz-Gebot ist besonders wichtig für Krankenhäuser mit sinkenden Margen und Versicherer, die hohe Leistungsvolumina verwalten. Die Fähigkeit, den Betrieb schnell zu skalieren und technologiegetriebene Tools einzusetzen, macht das Outsourcing nicht nur zu einer Kostensparmaßnahme, sondern zu einer strategischen Priorität für langfristige Nachhaltigkeit.

- Zum Beispiel hat Optum seine Optum Integrity One-Lösung eingeführt, die KI nutzt, um RCM-Aufgaben vom Point-of-Care bis zur endgültigen Kodierung und Abrechnung zu automatisieren und zu demonstrieren, wie ausgelagerte Partner Automatisierung bieten und den manuellen Aufwand für Anbieter reduzieren.

Steigendes Volumen an Gesundheitsdaten und digitale Transformation

Der rasche Anstieg der Gesundheitsdatengenerierung, angetrieben durch EHR-Systeme, Telemedizinwachstum, diagnostische Bildgebung, tragbare Geräte und Fernüberwachungsplattformen, hat die Nachfrage nach Outsourcing-Partnern mit starker Datenmanagement- und Analysekompetenz erhöht. Gesundheitsorganisationen verlassen sich auf BPO-Anbieter, um große Datensätze zu verarbeiten, zu sichern und zu analysieren, die für die Leistungsabrechnung, klinische Dokumentation und Patientenbindung benötigt werden. Digitale Transformationsinitiativen wie Robotic Process Automation (RPA), Cloud-Migration, KI-gesteuerte Kodierung und automatisierte Leistungsworkflows fördern die Outsourcing-Adoption weiter. Anbieter, die mit Altsystemen und begrenzten IT-Fähigkeiten zu kämpfen haben, sind zunehmend auf extern verwaltete digitale Infrastrukturen angewiesen. Da die Vorschriften in Bezug auf Datengenauigkeit, Interoperabilität und Cybersicherheit strenger werden, gewinnen BPO-Partner, die skalierbare, konforme und fortschrittliche digitale Lösungen anbieten, erheblich an Marktanteilen, wodurch die Digitalisierung zu einem wichtigen Treiber für das nachhaltige Branchenwachstum wird.

- Zum Beispiel wurde in einem Artikel über BPO-Outsourcing hervorgehoben, wie Drittanbieter zunehmend EHR-Daten, Daten zur Schadensbearbeitung, Patientenakten und Analysen verwalten, was es Gesundheitsorganisationen ermöglicht, große Datensätze zu verarbeiten, zu sichern und zu analysieren, die für die klinische Dokumentation, Abrechnung und Patientenbindung benötigt werden.

Zunehmende regulatorische Komplexität und Compliance-Belastung

Die wachsende regulatorische Komplexität in den Gesundheitssystemen treibt die starke Nachfrage nach spezialisierten Outsourcing-Dienstleistungen weiter voran. Die Einhaltung von HIPAA, ICD-10, CMS-Richtlinien und wertbasierten Erstattungsrahmen erfordert umfangreiche Dokumentation, strikte Berichtsgenauigkeit und kontinuierliche Schulung der Mitarbeiter. Gesundheitsorganisationen stehen vor erheblichen finanziellen Strafen für Abrechnungsungenauigkeiten, Kodierungsfehler und Datenschutzverletzungen, was sie dazu veranlasst, mit BPO-Anbietern zusammenzuarbeiten, die über erfahrene Compliance-Teams verfügen. Outsourcing gewährleistet eine konsistente Prüfungsbereitschaft, verbesserte Dokumentationsgenauigkeit und reduzierten administrativen Druck. Da sich globale regulatorische Rahmenbedingungen schnell entwickeln, einschließlich Datenschutzbestimmungen und obligatorischer digitaler Berichterstattung, verlassen sich Gesundheitsdienstleister und Versicherer auf ausgelagerte Compliance-Expertise, um Risiken zu mindern. Diese steigende Compliance-Belastung positioniert BPO-Partner als wesentliche Beiträge zur betrieblichen Integrität und finanziellen Nachhaltigkeit.

Wichtige Trends & Chancen

Erweiterung von Automatisierung, KI und prädiktiver Analytik

Automatisierung und KI gestalten die Healthcare-BPO-Branche neu, indem sie die Genauigkeit verbessern, manuelle Arbeitslasten reduzieren und datengesteuerte Entscheidungsfindung ermöglichen. KI-gestützte Schadensregulierung, automatisierte medizinische Kodierung, NLP-gesteuerte Dokumentation und maschinelles Lernen-basierte Betrugserkennung steigern die Prozesseffizienz erheblich. Prädiktive Analytik unterstützt Strategien zur Verhinderung von Ablehnungen, Finanzprognosen und Patientenrisikostratifizierung und bietet sowohl Kostenträgern als auch Leistungserbringern zusätzlichen Nutzen. BPO-Anbieter, die RPA, Cloud-Plattformen und interoperable Datensysteme integrieren, bieten schnellere, genauere und kostengünstigere Dienstleistungen. Da Gesundheitsorganisationen auf digital-first Betriebsmodelle umstellen, erweisen sich automatisierungsgetriebene BPO-Dienstleistungen als große Chance, skalierbare, leistungsstarke Workflows zu ermöglichen, die den sich entwickelnden Anforderungen der Branche gerecht werden.

- Zum Beispiel implementierte McLaren Health Plan HealthRules Payer und erreichte über 90% Erstpass-Auto-Adjudikationsraten, was den manuellen Eingriff reduzierte und das Mitgliederwachstum auf über 620.000 unterstützte.

Globales Wachstum bei Telemedizin und Remote-Patientendiensten

Die Expansion von Telemedizin, virtueller Pflege und Fernüberwachung von Patienten hat erhebliche Chancen für Healthcare-BPO-Anbieter geschaffen. Da Gesundheitsorganisationen die digitale Servicebereitstellung skalieren, benötigen sie externe Unterstützung für die Planung virtueller Termine, die Fernaufnahme von Patienten, die Abrechnung von Telemedizin, die Verarbeitung von Fernüberwachungsdaten und die digitale Pflegekoordination. BPO-Partner, die mit mehrsprachigen Kommunikationstools, sicheren digitalen Plattformen und Technologien zur Patientenbindung ausgestattet sind, spielen eine entscheidende Rolle bei der Verwaltung dieser neuen Workflows. Da hybride Pflegemodelle, insbesondere im Management chronischer Krankheiten und in der postakuten Versorgung, zum Standard werden, ermöglicht Outsourcing den Gesundheitssystemen, die betriebliche Effizienz aufrechtzuerhalten. Wachsende Investitionen in die Telemedizin-Infrastruktur in aufstrebenden Märkten stärken die Chancen für spezialisierte BPO-Lösungen weiter.

- Zum Beispiel integrierte Amwell Converge, seine einheitliche Telemedizin-Plattform, mit ausgelagerten klinischen Unterstützungsdiensten, was eine automatisierte virtuelle Aufnahme, die Fernaufnahme von Patienten und die Telemedizin-Dokumentation für Krankenhäuser, die hybride Pflegemodelle übernehmen, ermöglicht.

Steigende Bedenken hinsichtlich Datensicherheit und Datenschutz

Die Datensicherheit bleibt eine der größten Herausforderungen im Healthcare-BPO-Markt, da sensible medizinische Informationen ein primäres Ziel für Cyberangriffe sind. Die zunehmende Nutzung von Cloud-Plattformen, digitalen Integrationen und Remote-Arbeitsmodellen erhöht die Gefahr von Datenverletzungen und unbefugtem Zugriff. Die Gewährleistung von HIPAA-konformen Abläufen, verschlüsseltem Datentransfer und kontinuierlicher Cybersicherheitsüberwachung ist unerlässlich, aber ressourcenintensiv. Jede Verletzung kann zu erheblichen finanziellen Strafen und Reputationsschäden sowohl für Gesundheitsdienstleister als auch für Outsourcing-Partner führen. Da Ransomware-Angriffe und digitaler Betrug zunehmen, müssen BPO-Anbieter stark in Cybersicherheitsinfrastruktur, Mitarbeiterschulungen und Compliance-Überwachung investieren, was den Datenschutz zu einer der hartnäckigsten Herausforderungen der Branche macht.

Abhängigkeit von qualifizierten Arbeitskräften und wachsende Talentlücken

Die Healthcare-BPO-Branche steht vor wachsenden Herausforderungen in Bezug auf die Verfügbarkeit von Arbeitskräften, Fachkräftemangel und steigende Schulungskosten. Rollen in der medizinischen Kodierung, Abrechnung, Leistungsprüfung und regulatorischen Compliance erfordern spezialisiertes Wissen, das aufgrund hoher Fluktuation und globalem Wettbewerb um Talente zunehmend schwer zu halten ist. Sich entwickelnde Kodierungsstandards, Zahler-Richtlinien und regulatorische Rahmenbedingungen erhöhen den Bedarf an kontinuierlicher Weiterbildung des Personals. Die Inflation der Arbeitskosten in wichtigen Outsourcing-Zentren wirkt sich ebenfalls auf die operativen Margen aus. Trotz erheblicher Fortschritte in der Automatisierung bleiben qualifizierte Mitarbeiter für das Management komplexer Fälle, die Fehlerbehebung und die Compliance-Prüfung unerlässlich. Die Aufrechterhaltung einer stabilen, gut ausgebildeten Belegschaft bleibt eine kritische operative Herausforderung für BPO-Anbieter.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Healthcare-BPO-Markt mit einem Anteil von 41,3 % im Jahr 2024, angetrieben durch hohe Gesundheitsausgaben, fortschrittliche digitale Infrastruktur und starke Outsourcing-Akzeptanz bei Zahler- und Anbieterorganisationen. Die Region profitiert von ausgereiften Erstattungssystemen, umfangreichen regulatorischen Compliance-Anforderungen und einer starken Präsenz globaler BPO-Anbieter, die spezialisierte RCM-, Leistungsmanagement- und IT-gestützte Dienstleistungen anbieten. Die zunehmende Telemedizin-Durchdringung, der Druck auf die Arbeitskosten und die Notwendigkeit, die Verwaltungseffizienz zu optimieren, stärken die Outsourcing-Nachfrage weiter. Die USA bleiben der Hauptbeitragende, unterstützt durch große Versicherungsnetzwerke, wachsende Patientendatenvolumina und kontinuierliche Investitionen in automatisierungsgetriebene Gesundheitsoperationen.

Europa

Europa verzeichnete einen Anteil von 26,4 % im Jahr 2024, unterstützt durch den wachsenden Fokus der Region auf Kostenoptimierung, digitale Transformation und regulatorische Angleichung in den Gesundheitssystemen. Länder wie das Vereinigte Königreich, Deutschland und Frankreich lagern zunehmend Dokumentations-, Abrechnungs- und analytikgestützte Dienstleistungen aus, um die Betriebseffizienz zu verbessern und die sich entwickelnden Datenschutzanforderungen gemäß der DSGVO zu erfüllen. Die steigende Belastung durch chronische Krankheiten und expandierende öffentliche Gesundheitsprogramme treiben die Nachfrage nach skalierbaren BPO-Lösungen an. Investitionen in KI-basierte Leistungsmanagement- und cloudfähige Gesundheitsplattformen beschleunigen ebenfalls die Akzeptanz. Europäische Anbieter bevorzugen Partner mit starken Compliance-Fähigkeiten und mehrsprachiger Servicebereitstellung, um vielfältige Patientengruppen zu unterstützen.

Asien-Pazifik

Asien-Pazifik entwickelte sich 2024 mit einem Marktanteil von 21,7% zur am schnellsten wachsenden Region, angetrieben durch die rasche Digitalisierung des Gesundheitswesens, die Erweiterung der Krankenversicherung und die Präsenz großer Outsourcing-Zentren wie Indien und die Philippinen. Gesundheitsdienstleister und -zahler nutzen zunehmend BPO-Dienstleistungen, um die Genauigkeit der Dokumentation zu verbessern, die Bearbeitungszeit von Ansprüchen zu verkürzen und umfangreiche administrative Arbeitslasten zu unterstützen. Kostenersparnisse, die Verfügbarkeit qualifizierter Arbeitskräfte und starke Expertise in technologiegestützten Dienstleistungen positionieren die Region als bevorzugten Outsourcing-Partner weltweit. Steigende Investitionen in Telemedizin, Datenanalyse und IT-Infrastruktur im Gesundheitswesen stärken die Rolle Asien-Pazifiks als strategischer Wachstumsmotor für den Markt weiter.

Lateinamerika

Lateinamerika erreichte 2024 einen Anteil von 6,1%, angetrieben durch die Modernisierung der Gesundheitssysteme, die zunehmende Einführung elektronischer Gesundheitsakten und den wachsenden Bedarf an Outsourcing bei Zahlern. Länder wie Brasilien, Mexiko und Kolumbien beschleunigen Investitionen in digitale Gesundheitslösungen und administrative Automatisierung, was Chancen für BPO-Anbieter schafft. Die Region profitiert von der steigenden Nachfrage nach Schadenbearbeitung, Abrechnungsdiensten und mehrsprachigem Patientensupport. Unterschiedliche regulatorische Umgebungen und begrenzte IT-Infrastruktur in einigen Ländern stellen jedoch Herausforderungen für eine weit verbreitete Einführung dar. Trotz dieser Einschränkungen stärken der verbesserte Zugang zur Gesundheitsversorgung und steigende Versicherungsanmeldungen weiterhin das Outsourcing-Potenzial der Region.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt 2024 einen Anteil von 4,5%, unterstützt durch laufende Upgrades der Gesundheitsinfrastruktur, wachsendes Augenmerk auf die Einführung digitaler Gesundheit und die Ausweitung von öffentlich-privaten Partnerschaften. Golfstaaten wie die VAE und Saudi-Arabien führen die Einführung von Outsourcing an, da sie sich auf die Modernisierung des Gesundheitswesens, die Digitalisierung der Versicherungen und die Verbesserung der administrativen Effizienz konzentrieren. Die Nachfrage nach BPO-Diensten für Kodierung, Abrechnung und Patientenengagement steigt, da regionale Anbieter internationale Qualitätsstandards übernehmen. Obwohl die Verfügbarkeit qualifizierter Arbeitskräfte und die langsamere digitale Reife in Teilen Afrikas Herausforderungen darstellen, erweitern zunehmende Investitionen in IT im Gesundheitswesen und die Durchdringung von Versicherungen allmählich die regionalen Wachstumschancen.

Marktsegmentierungen

Nach Dienstleistungstyp

- Anbieter-Outsourcing-Dienste

- Zahler-Outsourcing-Dienste

- Betriebs-Outsourcing-Dienste

- IT-Infrastruktur-Management-Dienste

Nach Anbieterdienst

- Einnahmenzyklus-Management

- Patientenaufnahme & Strategische Planung

- Patientenbetreuung

Nach Zahlerdienst

- Schadenmanagement

- Mitgliedermanagement

- Anbietermanagement

- Integrierte Front-End-Dienste & Back-Office-Operationen

- Abrechnungs- & Buchhaltungsmanagement

Nach Endnutzer

- Gesundheitsdienstleister

- Gesundheitszahler

- Andere

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Healthcare-BPO-Markt zeichnet sich durch eine vielfältige und wachsende Landschaft globaler und regionaler Akteure aus, die spezialisierte Dienstleistungen in den Bereichen Revenue Cycle Management, Schadensbearbeitung, Patientenbindung, medizinische Abrechnung und IT-gestützte Gesundheitsoperationen anbieten. Führende Unternehmen wie Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, Tata Consultancy Services (TCS) und GeBBS Healthcare Solutions halten durch fortschrittliche digitale Fähigkeiten, groß angelegte Liefernetzwerke und compliance-orientierte Servicemodelle eine starke Marktpräsenz aufrecht. Diese Firmen investieren stark in Automatisierung, KI-gesteuerte Analysen, Cloud-Plattformen und Interoperabilitätslösungen, um die betriebliche Genauigkeit zu verbessern und die Bearbeitungszyklen für Gesundheitsdienstleister und -zahler zu verkürzen. Strategische Partnerschaften, Fusionen und die Erweiterung von Nearshore- und Offshore-Lieferzentren intensivieren den Wettbewerb weiter und ermöglichen es den Akteuren, kostengünstige, qualitativ hochwertige Outsourcing-Lösungen anzubieten. Da Gesundheitssysteme die digitale Transformation und regulatorische Compliance anstreben, differenzieren sich Anbieter durch Fachwissen, skalierbare Plattformen und technologiegestützte Dienstleistungsportfolios.

Analyse der Hauptakteure

- Genpact

- Infosys BPM

- GeBBS Healthcare Solutions

- Accenture

- Parexel

- IBM

- Tata Consultancy Services (TCS)

- Cognizant

- IQVIA

- Wipro

Jüngste Entwicklungen

- Im Juli 2025 kündigte Capgemini die Übernahme von WNS Global Services für 3,3 Milliarden US-Dollar an, ein Schritt, der eine bedeutende Konsolidierung im BPO signalisiert und den Vorstoß für KI-gestützte Geschäftsdienste, einschließlich Healthcare-BPO, verstärkt.

- Im April 2025 erwarb TDCX Open Access BPO, wodurch neue Lieferstandorte (Davao, Manila, Taipeh) hinzugefügt und die Kapazität von TDCX zur Unterstützung von Health-Tech und anderen Outsourcing-Diensten erweitert wurden.

- Im September 2024 stimmte EQT Private Capital Asia dem Erwerb einer Mehrheitsbeteiligung an GeBBS Healthcare Solutions, einem globalen Outsourcing-Unternehmen im Gesundheitswesen, zu, was eine der größten jüngsten Private-Equity-Akquisitionen im Healthcare-BPO darstellt (~850 Millionen US-Dollar).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Dienstleistungstyp, Anbieterdienst, Zahlerdienst, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich gibt er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stetig wachsen, da Gesundheitsdienstleister und Zahler das Outsourcing erhöhen, um den administrativen Druck zu reduzieren und die Effizienz zu verbessern.

- KI, Automatisierung und prädiktive Analysen werden ausgelagerte Arbeitsabläufe transformieren, die Genauigkeit verbessern und manuelle Eingriffe reduzieren.

- Das Outsourcing des Revenue-Cycle-Managements wird zunehmen, da Organisationen schnellere Erstattungen und eine bessere Vermeidung von Ablehnungen anstreben.

- Die digitale Transformation wird die stärkere Einführung von cloudbasierten BPO-Plattformen und integrierten Datenlösungen vorantreiben.

- Die Expansion der Telemedizin wird neue Outsourcing-Bedürfnisse in der virtuellen Pflegekoordination und der Unterstützung von Patienten aus der Ferne schaffen.

- Globale BPO-Zentren werden ihre Fachkompetenz stärken und in fortschrittliche Technologie investieren, um die Servicebereitstellung zu verbessern.

- Die zunehmende regulatorische Komplexität wird die Abhängigkeit von Outsourcing-Partnern für Compliance und genaue Dokumentation vertiefen.

- Verbesserungen der Cybersicherheit werden zur Priorität, da die Anforderungen an den Datenschutz im gesamten Gesundheitsökosystem zunehmen.

- Zahlerorganisationen werden das Outsourcing ausweiten, um das Forderungsmanagement und die Mitgliederdienste zu optimieren.

- Schwellenmärkte werden zu wichtigen Wachstumszentren, da die Nachfrage nach kostengünstigen, skalierbaren Healthcare-BPO-Lösungen steigt.