Marktübersicht

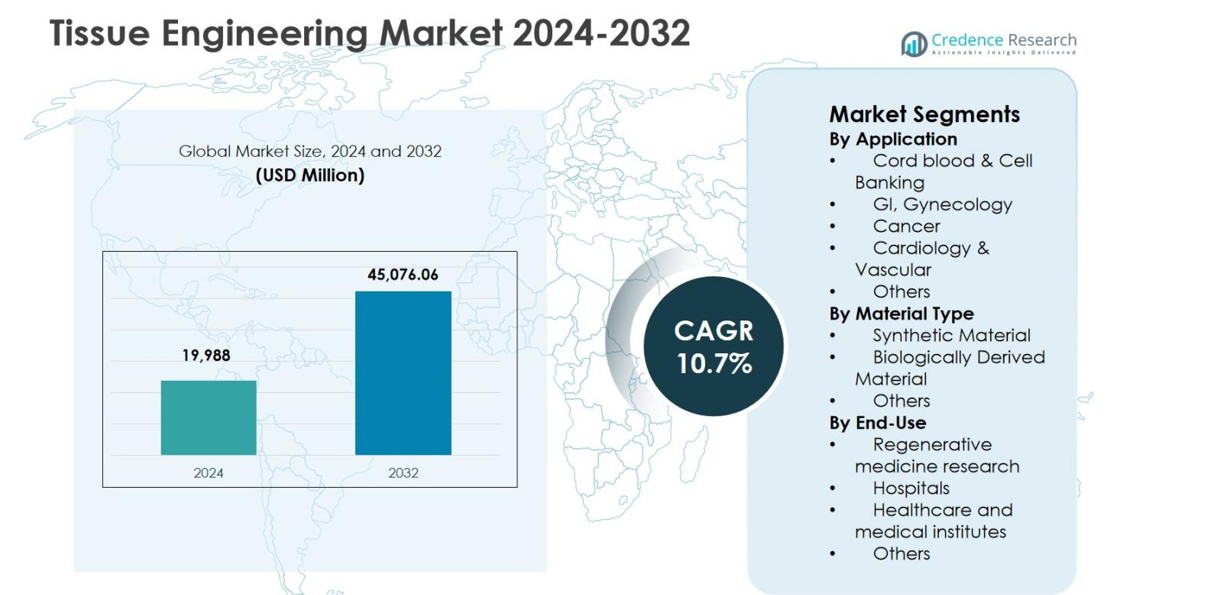

Die Größe des Tissue Engineering Marktes wurde im Jahr 2024 auf 19.988 Millionen USD geschätzt und soll bis 2032 45.076,06 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,7 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Tissue Engineering Marktes 2024 |

19.988 Millionen USD |

| Tissue Engineering Markt, CAGR |

10,7 % |

| Größe des Tissue Engineering Marktes 2032 |

45.076,06 Millionen USD |

Der Tissue Engineering Markt wird durch die starke Beteiligung führender Akteure wie Stryker Corporation, Medtronic, Zimmer Biomet, Integra LifeSciences Corporation, Organogenesis Inc., Baxter International Inc., B. Braun Melsungen AG, Cook Biotech Inc., AbbVie Inc., 3M und DePuy Synthes (Johnson & Johnson Services, Inc.) geprägt, die sich auf fortschrittliche Biomaterialien, Gerüsttechnologien und regenerative Therapien konzentrieren. Diese Unternehmen erweitern aktiv ihre Produktportfolios durch Forschungsinvestitionen, Partnerschaften mit akademischen Institutionen und Fortschritte in klinischen Studien. Regional führt Nordamerika den Tissue Engineering Markt mit einem Anteil von 41,2 % im Jahr 2024 an, unterstützt durch eine robuste Gesundheitsinfrastruktur, hohe Forschungsgelder und die frühe Einführung regenerativer Medizin. Europa folgt mit starker institutioneller Forschungsunterstützung, während der asiatisch-pazifische Raum durch erweiterte Biotechnologiefähigkeiten weiterhin an Dynamik gewinnt.

Markteinblicke

- Der Tissue Engineering Markt wurde im Jahr 2024 auf 19.988 Millionen USD geschätzt, soll bis 2032 45.076,06 Millionen USD erreichen und wird voraussichtlich mit einer CAGR von 10,7 % im Prognosezeitraum wachsen.

- Das Marktwachstum wird durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, Krebs und Organversagen sowie die zunehmende Nachfrage nach regenerativen Therapien angetrieben, wobei Kardiologie & Vaskulär im Jahr 2024 einen Segmentanteil von 34,6 % aufgrund starker klinischer Akzeptanz hält.

- Technologischer Fortschritt in biologisch abgeleiteten Materialien, Stammzellentechnik und 3D-Bioprinting prägt die Markttrends, während führende Akteure sich auf F&E-Investitionen, Portfolioerweiterung und strategische Kooperationen konzentrieren, um ihre Marktposition zu stärken.

- Hohe Entwicklungskosten, komplexe Herstellungsprozesse und strenge regulatorische Anforderungen wirken als wesentliche Einschränkungen, die eine schnelle Kommerzialisierung begrenzen und die Akzeptanz in kostenempfindlichen Gesundheitssystemen einschränken.

- Regional führte Nordamerika mit einem Anteil von 41,2 % im Jahr 2024, gefolgt von Europa mit 28,6 % und Asien-Pazifik mit 21,9 %, während Lateinamerika und der Nahe Osten & Afrika zusammen den verbleibenden Marktanteil ausmachten, unterstützt durch allmähliche Fortschritte im Gesundheitswesen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Anwendung:

Der Markt für Gewebetechnik nach Anwendung wird von Kardiologie & Gefäß angeführt, der 2024 einen Marktanteil von 34,6 % erreichte, angetrieben durch die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und die zunehmende Akzeptanz von konstruierten Geweben für Gefäßprothesen und Herzreparaturen. Die starke klinische Nachfrage nach regenerativen Lösungen zur Behandlung von Herzinsuffizienz, ischämischen Zuständen und Gefäßschäden unterstützt die Dominanz des Segments. Anwendungen in der Onkologie folgen aufgrund wachsender Krebsforschung, während Nabelschnurblut- und Zellbanken von der steigenden Stammzellerhaltung profitieren. Anwendungen in der Gastroenterologie und Gynäkologie expandieren stetig, unterstützt durch Fortschritte in der Gerüst-basierten Geweberegeneration.

- Zum Beispiel produziert die SynerGraft-Technologie von Artivion de-zellularisierte CryoValve SG Lungen-Herzklappen des Menschen, die allogene Spenderzellen praktisch eliminieren und gleichzeitig die Integrität der biologischen Matrix bewahren, wobei 82 % Freiheit von Reinterventionen nach 10 Jahren im Vergleich zu 50 % bei standardmäßig kryokonservierten Allotransplantaten erreicht werden.

Nach Materialtyp:

Nach Materialtyp dominierte biologisch abgeleitetes Material den Markt für Gewebetechnik mit einem Anteil von 52,3 % im Jahr 2024, unterstützt durch überlegene Biokompatibilität, verbesserte Zelladhäsion und verbesserte Gewebeintegrations-Ergebnisse. Materialien wie Kollagen, Fibrin und de-zellularisierte Matrizes ahmen eng native extrazelluläre Umgebungen nach und beschleunigen die klinische Akzeptanz. Synthetische Materialien halten eine starke Nachfrage aufgrund von Skalierbarkeit und kontrollierten mechanischen Eigenschaften, insbesondere in Forschungsanwendungen. Allerdings verstärken zunehmende regulatorische Zulassungen und klinische Erfolgsraten von biologisch abgeleiteten Gerüsten weiterhin ihre Führungsposition in therapeutischen und forschungsbasierten Anwendungen der Gewebetechnik.

- Zum Beispiel hielten fibrinogenbasierte präzise mikroporöse Gerüste (PFn) aus enzymatischer Umwandlung eine hervorragende Fibrin-Nanostruktur mit kontrollierten Porengrößen aufrecht, die die Zellanhaftung und Nährstoffdiffusion für den Gewebeersatz unterstützen.

Nach Endnutzung:

Das Segment Regenerative Medizin Forschung hielt den größten Anteil mit 41,8 % im Jahr 2024, angetrieben durch umfangreiche Investitionen von akademischen, staatlichen und privaten Sektoren in Geweberegeneration und Stammzellforschung. Wachsende Finanzierung für translationale Forschung, zusammen mit steigender Zusammenarbeit zwischen Biotech-Unternehmen und Forschungsinstituten, unterstützt die Dominanz des Segments. Krankenhäuser stellen einen bedeutenden Anteil dar, aufgrund zunehmender klinischer Studien und chirurgischer Akzeptanz von konstruierten Geweben. Gesundheits- und medizinische Institute tragen ebenfalls stetig bei, unterstützt durch den Ausbau der Infrastruktur und die steigende Nachfrage nach fortschrittlichen regenerativen Therapien weltweit.

Wichtige Wachstumstreiber

Steigende Belastung durch chronische und degenerative Krankheiten

Der Markt für Gewebetechnik wird stark durch die zunehmende Prävalenz von chronischen und degenerativen Krankheiten angetrieben, einschließlich Herz-Kreislauf-Erkrankungen, Krebs, muskuloskelettalen Erkrankungen und Organversagen. Alternde Bevölkerungen und sitzende Lebensstile erhöhen die Nachfrage nach regenerativen Therapien, die beschädigte Gewebe und Organe wiederherstellen können. Gewebekonstruierte Lösungen verringern die Abhängigkeit von Spenderorganen und bieten langfristige therapeutische Vorteile. Die wachsende klinische Nachfrage nach effektiven Alternativen zu herkömmlichen Behandlungen stimuliert weiterhin die Akzeptanz in Krankenhäusern, Forschungseinrichtungen und Zentren für regenerative Medizin weltweit.

- Zum Beispiel führte LifeNet Health ViviGen MIS ein, ein fortschrittliches zelluläres Allotransplantat-Abgabegerät für minimalinvasive Operationen, die auf orthopädische und Wirbelsäulenerkrankungen abzielen. Vorgestellt auf der Tagung der North American Spine Society 2022, unterstützt es die Knochen- und Gewebereparatur bei muskuloskelettalen Erkrankungen.

Fortschritte in Biomaterialien und Gerüsttechnologien

Fortlaufende Fortschritte in Biomaterialien und Gerüsttechnologien beschleunigen das Wachstum des Marktes für Gewebetechnik. Innovationen in biologisch abgeleiteten Materialien, hybriden Gerüsten und bioaktiven Matrizen verbessern die Zelladhäsion, Gewebeintegration und Regenerationsergebnisse. Verbesserte Kontrolle über die Gerüstarchitektur, Abbauraten und mechanische Eigenschaften unterstützt breitere klinische Anwendungen. Diese technologischen Verbesserungen erhöhen die Erfolgsraten von Verfahren und erweitern den Einsatz der Gewebetechnik in komplexen therapeutischen Bereichen, was die Marktdurchdringung stärkt.

- Zum Beispiel entwickelt Epibone personalisierte Knochentransplantate aus Patientenstammzellen auf Gerüsten, die zu lebendem Knochen heranreifen, der sich schnell mit dem nativen Gewebe für kraniofaziale und orthopädische Reparaturen integriert.

Erweiterung der Investitionen in die Regenerationsmedizin-Forschung

Steigende Investitionen in die Forschung zur Regenerationsmedizin unterstützen den Markt für Gewebetechnik erheblich. Regierungsfinanzierungsprogramme, akademische Initiativen und Investitionen des privaten Sektors beschleunigen Innovation und klinische Übersetzung. Zusammenarbeit zwischen Biotechnologieunternehmen, Universitäten und Gesundheitsdienstleistern stärkt die Forschungspipelines und fördert klinische Studien. Dieses expandierende Forschungssystem verbessert die Effizienz der Produktentwicklung, beschleunigt die Kommerzialisierung und unterstützt das langfristige Marktwachstum in mehreren therapeutischen Anwendungen.

Wichtige Trends & Chancen

Integration von 3D-Bioprinting-Technologien

Die Integration von 3D-Bioprinting ist ein wichtiger Trend, der neue Chancen im Markt für Gewebetechnik schafft. Bioprinting ermöglicht die präzise Herstellung komplexer Gewebestrukturen unter Verwendung lebender Zellen und Biomaterialien, was die Anpassung und Reproduzierbarkeit verbessert. Diese Technologie unterstützt patientenspezifische Gewebekonstrukte und verbessert die Skalierbarkeit für Forschungs- und klinische Anwendungen. Die zunehmende Akzeptanz von Bioprinting-Plattformen beschleunigt Innovationen in personalisierten regenerativen Therapien und der Organentwicklung.

- Zum Beispiel nutzt Aspect Biosystems seine Lab-on-a-Printer-Mikrofluidik-Technologie, um komplexe lebende Gewebe herzustellen, wie z. B. glatte Muskelkonstrukte der Atemwege, die auf Histamin reagieren und Asthma-Reaktionen für Krankheitsmodellierung und therapeutische Entwicklung nachbilden.

Wachsende Fokussierung auf personalisierte und Präzisionsmedizin

Der zunehmende Fokus auf personalisierte und Präzisionsmedizin bietet erhebliche Chancen für den Markt der Gewebetechnik. Maßgeschneiderte Gewebekonstrukte, die auf individuelle Patientenprofile abgestimmt sind, verbessern die Behandlungsergebnisse und reduzieren das Risiko von Immunabstoßungen. Fortschritte in der Zelltechnik und im patientenspezifischen Gerüstdesign unterstützen diesen Trend. Da Gesundheitssysteme präzisionsbasierte Therapien betonen, wächst die Nachfrage nach personalisierten Lösungen der Gewebetechnik in klinischen und Forschungseinrichtungen weiter.

- Zum Beispiel entwickelt EpiBone patientenspezifische Knochentransplantate für kraniofaziale und orthopädische Operationen unter Verwendung von patientenabgeleiteten Stammzellen auf 3D-gedruckten Gerüsten.

Wichtige Herausforderungen

Hohe Entwicklungskosten und komplexe Herstellung

Hohe Entwicklungskosten und komplexe Herstellungsprozesse bleiben große Herausforderungen für den Tissue-Engineering-Markt. Gewebekonstruierte Produkte erfordern fortschrittliche Materialien, spezialisierte Infrastruktur und qualifizierte Fachkenntnisse, was die Produktionskosten erhöht. Die Skalierung von der Laborforschung zur kommerziellen Herstellung bei gleichzeitiger Aufrechterhaltung von Qualität und regulatorischer Konformität bleibt schwierig. Diese Faktoren können die Teilnahme kleinerer Unternehmen einschränken und die weitverbreitete Einführung in kostenempfindlichen Gesundheitsumgebungen begrenzen.

Regulatorische und ethische Einschränkungen

Regulatorische und ethische Einschränkungen stellen anhaltende Herausforderungen für den Tissue-Engineering-Markt dar. Strenge regulatorische Anforderungen an Sicherheit, Wirksamkeit und Qualität führen zu verlängerten Genehmigungszeiten. Ethische Überlegungen im Zusammenhang mit Zellquellen und Gewebemanipulation erschweren die Produktentwicklung weiter. Inkonsistente regulatorische Rahmenbedingungen in verschiedenen Regionen erhöhen die Komplexität der Einhaltung, was die Kommerzialisierung potenziell verzögern und die globale Marktexpansion trotz starker klinischer Nachfrage einschränken kann.

Regionale Analyse

Nordamerika

Der Tissue-Engineering-Markt in Nordamerika hielt 2024 mit einem Marktanteil von 41,2% die führende Position, angetrieben durch fortschrittliche Gesundheitsinfrastruktur, starke Finanzierung der regenerativen Medizin und hohe Akzeptanz innovativer Therapien. Die Vereinigten Staaten dominieren das regionale Wachstum aufgrund umfangreicher klinischer Forschungsaktivitäten, günstiger Erstattungsrahmen und der Präsenz großer Biotechnologie- und Medizingeräteunternehmen. Starke Zusammenarbeit zwischen akademischen Institutionen und Industrieakteuren beschleunigt die Produktentwicklung und Kommerzialisierung. Die steigende Prävalenz chronischer Krankheiten und zunehmende Organtransplantationsengpässe unterstützen die anhaltende Nachfrage nach gewebekonstruierten Lösungen in Krankenhäusern und Forschungszentren.

Europa

Europa hatte 2024 einen Marktanteil von 28,6%, unterstützt durch robuste staatliche Finanzierung, etablierte Forschungseinrichtungen und zunehmende klinische Akzeptanz regenerativer Therapien. Länder wie Deutschland, das Vereinigte Königreich und Frankreich treiben das regionale Wachstum durch starke regulatorische Rahmenbedingungen und steigende Investitionen in die Tissue-Engineering-Forschung voran. Erweiterte klinische Studien und zunehmende Akzeptanz biologisch abgeleiteter Materialien verbessern die Marktdurchdringung. Darüber hinaus stärken steigende alternde Bevölkerungen und zunehmende Inzidenz chronischer Erkrankungen die Nachfrage nach fortschrittlichen Geweberegenerationslösungen in Gesundheits- und akademischen Einrichtungen.

Asien-Pazifik

Die Region Asien-Pazifik erfasste 2024 einen Marktanteil von 21,9%, angetrieben durch die rasche Entwicklung der Gesundheitsinfrastruktur, steigende Forschungsinvestitionen und wachsendes Bewusstsein für regenerative Medizin. Länder wie China, Japan, Südkorea und Indien tragen erheblich durch expandierende Biotechnologiesektoren und zunehmende staatliche Unterstützung bei. Wachstum im Medizintourismus, steigende Prävalenz von Herz-Kreislauf- und orthopädischen Erkrankungen sowie verbesserter Zugang zu fortschrittlichen Therapien unterstützen die regionale Expansion. Zunehmende Kooperationen zwischen Forschungseinrichtungen und globalen Akteuren beschleunigen weiter die Einführung von Tissue-Engineering-Technologien in der gesamten Region.

Lateinamerika

Lateinamerika repräsentierte einen Marktanteil von 5,1 % im Jahr 2024, unterstützt durch die Verbesserung der Gesundheitsinfrastruktur und zunehmende Investitionen in die medizinische Forschung. Brasilien und Mexiko führen das regionale Wachstum an, bedingt durch die Erweiterung der Krankenhausnetze und die steigende Akzeptanz fortschrittlicher therapeutischer Technologien. Das wachsende Bewusstsein für regenerative Medizin und die zunehmende Prävalenz chronischer Krankheiten treiben die Nachfrage nach gewebetechnischen Lösungen an. Regierungsinitiativen zur Stärkung der biotechnologischen Forschung und des Zugangs zur Gesundheitsversorgung verbessern weiterhin das Marktpotenzial, obwohl begrenzte Finanzierung und regulatorische Herausforderungen die allgemeinen Wachstumsraten moderieren.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika verzeichnete einen Marktanteil von 3,2 % im Jahr 2024, angetrieben durch schrittweise Verbesserungen der Gesundheitsinfrastruktur und den zunehmenden Fokus auf fortschrittliche Medizintechnologien. Länder wie Saudi-Arabien, die VAE und Südafrika unterstützen das regionale Wachstum durch Modernisierungsinitiativen im Gesundheitswesen und steigende Investitionen in die medizinische Forschung. Die wachsende Nachfrage nach fortschrittlichen Behandlungen für chronische und trauma-bedingte Erkrankungen trägt zur Marktexpansion bei. Allerdings schränken begrenzte lokale Fertigungskapazitäten und regulatorische Beschränkungen die breitere Akzeptanz in der Region weiterhin ein.

Marktsegmentierungen:

Nach Anwendung

- Nabelschnurblut- & Zellbanking

- GI, Gynäkologie

- Krebs

- Kardiologie & Gefäß

- Andere

Nach Materialtyp

- Synthetisches Material

- Biologisch abgeleitetes Material

- Andere

Nach Endnutzung

- Forschung zur regenerativen Medizin

- Krankenhäuser

- Gesundheits- und medizinische Institute

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Stryker Corporation, Medtronic, Zimmer Biomet, Integra LifeSciences Corporation, AbbVie Inc., Baxter International Inc., B. Braun Melsungen AG, Cook Biotech Inc., Organogenesis Inc., 3M und DePuy Synthes (Johnson & Johnson Services, Inc.) bilden den Kern des Wettbewerbs im Tissue Engineering Markt. Die Wettbewerbslandschaft ist durch einen starken Fokus auf Produktinnovation, biologisch abgeleitete Materialien und fortschrittliche Gerüsttechnologien zur Bewältigung komplexer regenerativer Anwendungen gekennzeichnet. Führende Akteure investieren stark in Forschung und Entwicklung, um therapeutische Indikationen zu erweitern und klinische Ergebnisse zu verbessern. Strategische Partnerschaften mit akademischen Institutionen und Krankenhäusern beschleunigen die klinische Validierung und Kommerzialisierung. Fusionen und Übernahmen werden genutzt, um Technologieportfolios zu stärken und die geografische Reichweite zu erweitern. Unternehmen betonen auch regulatorische Zulassungen und Fertigungsskalierbarkeit, um sich Wettbewerbsvorteile zu verschaffen. Der wachsende Wettbewerb wird weiter durch die Expansion in aufstrebende Märkte und den verstärkten Fokus auf personalisierte regenerative Lösungen unterstützt, was die langfristige Marktpositionierung stärkt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Zimmer Biomet

- Organogenesis Inc.

- B. Braun Melsungen AG

- Medtronic

- Cook Biotech Inc.

- DePuy Synthes (Johnson & Johnson Services, Inc.)

- Baxter International Inc.

- Integra Life Sciences Corporation

- 3M

- Stryker Corporation

Neueste Entwicklungen

- Im Dezember 2025 erwarb LifeNet Health Tissue Testing Technologies LLC (T3), ein Biotechnologieunternehmen, das sich auf Biokonservierung spezialisiert hat, um die Fähigkeiten der regenerativen Medizin zu verbessern und den weltweiten Zugang zu konservierten Gewebetherapien zu erweitern.

- Im Dezember 2025 erwarb LifeNet Health Tissue Testing Technologies LLC und verbesserte die Biokonservierung für klinische und Forschungstissue-Anwendungen.

- Im November 2024 schloss RTI Surgical die Übernahme von Collagen Solutions ab und erweiterte sein Portfolio an Allograft- und Xenograft-Biomaterialien für das Tissue Engineering in Bereichen wie Orthopädie und Herzchirurgie.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Material, Typ, End–Nutzung und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Tissue Engineering wird ein nachhaltiges Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach regenerativen Therapien in den Bereichen Kardiovaskulär, Orthopädie und Onkologie.

- Fortschritte in Biomaterialien und Gerüsttechnik werden die Gewebeintegration und langfristige klinische Ergebnisse verbessern.

- Die zunehmende Akzeptanz biologisch abgeleiteter Materialien wird eine breitere klinische Akzeptanz und regulatorische Genehmigungen unterstützen.

- Die Integration von 3D-Bioprinting-Technologien wird die Anpassung und Skalierbarkeit von gewebekonstruierten Produkten verbessern.

- Der wachsende Fokus auf personalisierte Medizin wird die Entwicklung patientenspezifischer Gewebekonstrukte beschleunigen.

- Erweiterte Forschungsfinanzierung wird die Innovationspipeline stärken und die klinische Übersetzung beschleunigen.

- Strategische Kooperationen zwischen Biotechnologieunternehmen, Krankenhäusern und Forschungseinrichtungen werden intensiviert.

- Schwellenländer werden aufgrund verbesserter Gesundheitsinfrastrukturen starke Wachstumschancen bieten.

- Regulatorische Rahmenbedingungen werden sich schrittweise entwickeln, um eine schnellere Zulassung regenerativer Therapien zu unterstützen.

- Der Wettbewerbsdruck wird zunehmen, da Unternehmen ihre Portfolios erweitern und in fortschrittliche Fertigungskapazitäten investieren.