Marktübersicht

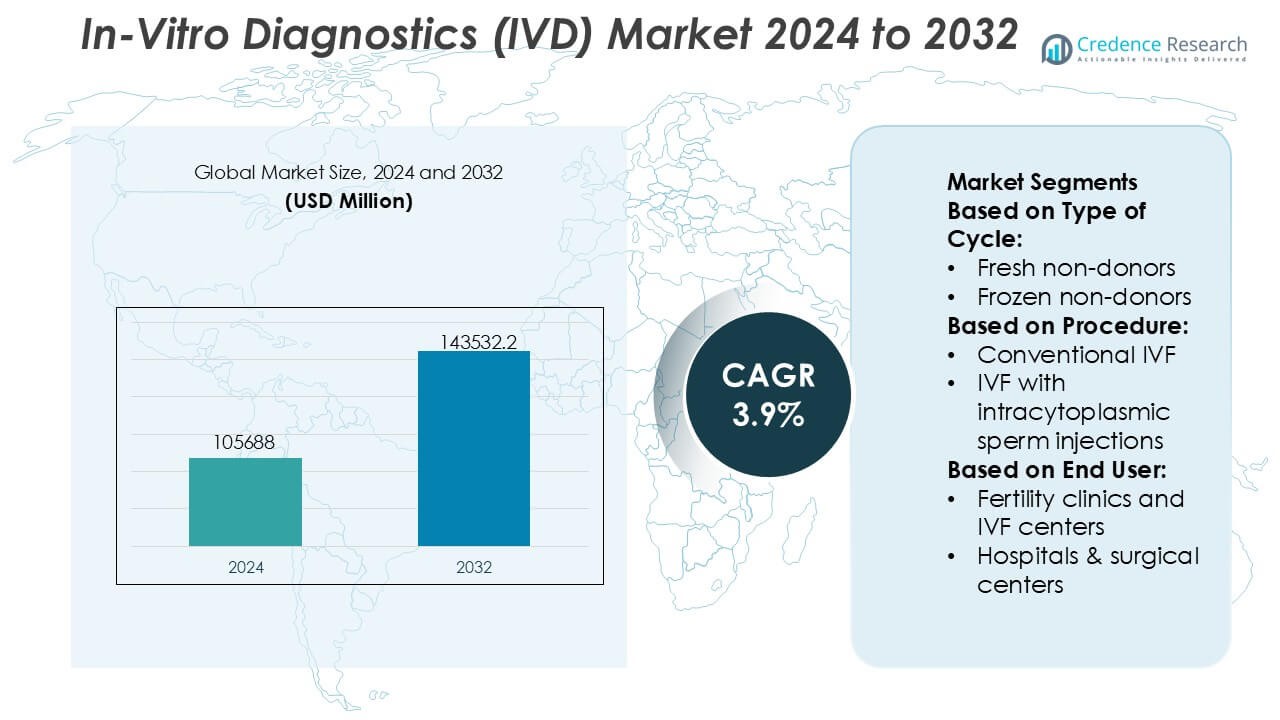

Der Markt für In-vitro-Diagnostik (IVD) wurde im Jahr 2024 mit 105.688 Millionen USD bewertet und wird voraussichtlich bis 2032 143.532,2 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 3,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für In-vitro-Diagnostik (IVD) 2024 |

USD 105.688 Millionen |

| In-vitro-Diagnostik (IVD) Markt, CAGR |

3,9% |

| Marktgröße für In-vitro-Diagnostik (IVD) 2032 |

USD 143.532,2 Millionen |

Der Markt für In-vitro-Diagnostik (IVD) wird von einer Gruppe großer, weltweit etablierter Akteure dominiert, die durch umfangreiche Assay-Portfolios, automatisierte Diagnoseplattformen und starke regulatorische und klinische Validierungskapazitäten konkurrieren. Diese Unternehmen konzentrieren sich auf molekulare Diagnostik, Immunoassays, klinische Chemie und Point-of-Care-Tests, um der steigenden Nachfrage nach frühzeitiger Diagnose, Krankheitsüberwachung und personalisierter Medizin gerecht zu werden. Kontinuierliche Investitionen in Automatisierung, digitale Konnektivität und Menüerweiterung stärken die Laboreffizienz und langfristige Kundenbeziehungen. Regional führt Nordamerika den globalen IVD-Markt mit einem genauen Marktanteil von 41 % an, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Diagnosetestvolumina, günstige Erstattungsrahmen und die schnelle Einführung innovativer Diagnosetechnologien in Krankenhäusern, klinischen Laboren und dezentralen Versorgungseinrichtungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Die Marktgröße für In-vitro-Diagnostik (IVD) wurde im Jahr 2024 auf 105.688 Millionen USD geschätzt und soll bis 2032 143.532,2 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 3,9 % im Prognosezeitraum, unterstützt durch die anhaltende Nachfrage nach Diagnosetests in klinischen und dezentralen Einrichtungen.

- Das Marktwachstum wird durch den zunehmenden Fokus auf frühzeitige Krankheitsdetektion, Überwachung chronischer Krankheiten und personalisierte Medizin angetrieben, wobei molekulare Diagnostik und Immunoassays als die am weitesten verbreiteten Segmente aufgrund ihrer Genauigkeit und klinischen Relevanz hervortreten.

- Zu den wichtigsten Markttrends gehören die zunehmende Automatisierung in Laboren, die Erweiterung von Point-of-Care-Tests und die Integration digitaler Konnektivität zur Verbesserung der Workflow-Effizienz, der Durchlaufzeiten und der datengetriebenen klinischen Entscheidungsfindung.

- Die Wettbewerbslandschaft ist gekennzeichnet durch weltweit etablierte Akteure, die sich auf umfangreiche Assay-Menüs, den Ausbau der installierten Basis, die Einhaltung von Vorschriften und langfristige Reagenzienverträge konzentrieren, um wiederkehrende Einnahmen zu sichern.

- Regional führt Nordamerika mit einem genauen Marktanteil von 41 %, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und hohe Testvolumina, während der asiatisch-pazifische Raum durch den Ausbau des Zugangs zur Gesundheitsversorgung und der Diagnostikkapazitäten starke Dynamik zeigt.

Marktsegmentierungsanalyse:

Nach Zyklusart

Nach Art des Zyklus stellen frische Nicht-Spender den dominierenden Teilbereich mit einem genauen Marktanteil von 38 % dar, unterstützt durch eine höhere klinische Präferenz für den sofortigen Embryotransfer und eine geringere Komplexität im Vergleich zu Kryokonservierungsabläufen. Frische Zyklen profitieren von kürzeren Behandlungszeiten, geringeren Anforderungen an die Laborhandhabung und günstigen Ergebnissen bei jüngeren Patientengruppen mit starker ovarieller Reaktion. Gefrorene Nicht-Spender- und gefrorene Spenderzyklen expandieren weiterhin aufgrund verbesserter Vitrifikationstechniken und flexibler Terminplanung, während frische Spenderzyklen bei verminderter ovarieller Reserve eine konstante Nachfrage aufrechterhalten. Dennoch sichern Kosteneffizienz, klinische Vertrautheit und optimierte Diagnostik die Führungsposition der frischen Nicht-Spender-Zyklen.

- Beispielsweise unterstützen Danahers Laborplattformen verschiedene klinische Arbeitsabläufe. Beckman Coulter Life Sciences bietet Hochdurchsatz-Hämatologie-Analysatoren wie den DxH 900 an, der bis zu 100 Proben pro Stunde für schnelle Blutdiagnostik in klinischen Laboren verarbeiten kann.

Nach Verfahren

Nach Verfahren dominiert die IVF mit intrazytoplasmatischer Spermieninjektion (ICSI) das Segment mit einem genauen Marktanteil von 46 %, angetrieben durch ihre Effektivität bei der Behandlung männlicher Unfruchtbarkeit und komplexer Befruchtungsschwierigkeiten. ICSI ermöglicht eine präzise Spermienauswahl und kontrollierte Befruchtung, was die Erfolgsraten bei Fällen mit geringer Spermienzahl oder Beweglichkeitsproblemen erhöht. Konventionelle IVF bleibt für ausgewählte Patientenprofile relevant, während minimale IVF bei kostenbewussten und niedrig stimulierten Protokollen an Bedeutung gewinnt. IVF mit Spendereiern unterstützt Patienten mit altersbedingter Unfruchtbarkeit. Dennoch stärken weit verbreitete klinische Anwendung, starke diagnostische Integration und vorhersehbare Ergebnisse die dominante Position von ICSI.

- Zum Beispiel unterstützen die VIDAS-Immunoassay-Systeme von bioMérieux, die in Fruchtbarkeits- und klinischen Laboren eingesetzt werden, ein vollständiges Hormonpanel einschließlich FSH, LH, AMH und Progesteron, wobei die Ergebnisse typischerweise in 35 bis 60 Minuten pro Test verfügbar sind und schnelle, bedarfsgerechte Testmöglichkeiten bieten.

Nach Endnutzer

Nach Endnutzer führen Fruchtbarkeitskliniken und IVF-Zentren den Markt mit einem genauen Marktanteil von 52 % an, unterstützt durch ihre spezialisierte Infrastruktur, hohe Patientenzahlen und integrierte diagnostische Fähigkeiten. Diese Zentren priorisieren fortschrittliche IVD-Lösungen für Hormonprofiling, genetisches Screening und Embryobewertung, um die Behandlungsgenauigkeit und -ergebnisse zu verbessern. Krankenhäuser und chirurgische Zentren tragen durch multidisziplinäre reproduktive Versorgung bei, während Forschungsinstitute Innovationen und Protokolloptimierung vorantreiben. Kryobanken unterstützen die langfristige Probenlagerung und Spenderprogramme. Dennoch positionieren die Konzentration von Fachwissen, Verfahrensdurchsatz und Patientenzufriedenheit Fruchtbarkeitskliniken und IVF-Zentren fest als die primären Endnutzer.

Wichtige Wachstumsfaktoren

Zunehmende Prävalenz chronischer und infektiöser Krankheiten

Die zunehmende globale Belastung durch chronische Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs sowie wiederkehrende Ausbrüche von Infektionskrankheiten treiben die Nachfrage nach In-vitro-Diagnostik stark an. IVD-Tests ermöglichen die Früherkennung, Krankheitsüberwachung und Therapieauswahl und unterstützen verbesserte klinische Ergebnisse und kosteneffiziente Versorgung. Ein wachsender Fokus auf präventive Gesundheitsversorgung und routinemäßige Screening-Programme erweitert das Testvolumen in klinischen Laboren und Krankenhäusern weiter. Parallel dazu erhalten alternde Bevölkerungen mit höherem diagnostischen Bedarf die langfristige Nachfrage nach zuverlässigen, hochdurchsatzfähigen und klinisch validierten IVD-Lösungen aufrecht.

- Zum Beispiel verarbeitet Quest Diagnostics jährlich mehr als 50 Millionen Patientenkontakte und bietet ein Menü von über 3.500 diagnostischen Tests an, während seine zentralisierten Labore darauf ausgelegt sind, täglich Zehntausende von Proben mit automatisierten Systemen für Chemie, Immunoassays und molekulare Tests zu bearbeiten, was eine schnelle Bearbeitung für die Überwachung chronischer Krankheiten und die Erkennung von Infektionskrankheiten ermöglicht.

Technologische Fortschritte in diagnostischen Plattformen

Ständige Innovationen in der molekularen Diagnostik, Immunoassays und klinischen Chemiesystemen beschleunigen das Wachstum des IVD-Marktes erheblich. Automatisierung, digitale Bildgebung und integrierte Datenanalysen verbessern die Testgenauigkeit, die Bearbeitungszeit und die Laboreffizienz. Fortschritte in PCR, auf Next-Generation-Sequencing basierenden Assays und hochsensitiven Biomarkern ermöglichen eine präzise Krankheitscharakterisierung und personalisierte Behandlungsentscheidungen. Diese Verbesserungen stärken das Vertrauen der Kliniker und erweitern die Testakzeptanz in dezentralen und zentralisierten Umgebungen, was die Rolle fortschrittlicher IVD-Plattformen in der modernen Gesundheitsversorgung verstärkt.

- Zum Beispiel liefert QIAGENs QIAstat-Dx Analyzer vollautomatisierte syndromische PCR-Ergebnisse in etwa 70 Minuten pro Durchlauf und kann bis zu 22 Pathogene aus einer einzigen Probe nachweisen, während das Rotor-Gene Q Echtzeit-PCR-System Temperaturanstiegsraten von bis zu 20 °C pro Sekunde erreicht, was schnelles Zyklisieren und hochreproduzierbare Amplifikation für hochsensitive molekulare Diagnostik ermöglicht.

Erweiterung von Point-of-Care- und dezentralen Tests

Der Trend zu schnellen, patientennahen Testumgebungen wirkt als wichtiger Wachstumstreiber für den IVD-Markt. Point-of-Care-Diagnostik unterstützt sofortige klinische Entscheidungen in Notaufnahmen, ambulanten Kliniken und ressourcenbeschränkten Umgebungen. Die Nachfrage steigt, da Gesundheitssysteme schnellere Diagnosen, verkürzte Krankenhausaufenthalte und verbesserte Patientenversorgung priorisieren. Tragbare Analysegeräte, vereinfachte Arbeitsabläufe und minimale Probenvorbereitung erweitern die Zugänglichkeit, insbesondere in ländlichen und häuslichen Pflegeumgebungen, und stärken die gesamte Marktdurchdringung.

Wichtige Trends & Chancen

Wachstum der Präzisionsmedizin und Begleitdiagnostik

Die Präzisionsmedizin prägt weiterhin neue Chancen im IVD-Markt, indem sie diagnostische Ergebnisse direkt mit gezielten Therapien verknüpft. Begleitdiagnostik spielt eine entscheidende Rolle bei der Identifizierung geeigneter Patientengruppen, insbesondere in der Onkologie, bei Autoimmunerkrankungen und seltenen Störungen. Dieser Trend unterstützt eine engere Zusammenarbeit zwischen Diagnostikentwicklern und Pharmaunternehmen, beschleunigt die Assay-Entwicklung im Einklang mit therapeutischen Pipelines. Die zunehmende klinische Abhängigkeit von biomarkerbasierten Behandlungsentscheidungen erhält die Nachfrage nach fortschrittlichen molekularen und immunodiagnostischen Tests aufrecht.

- Zum Beispiel unterstützt das m2000 RealTime System von Abbott molekulare Begleitdiagnostik-Workflows, indem es 96 Patientenproben pro Durchlauf mit automatisierter Extraktion und Plattenvorbereitung verarbeitet (wobei ein manueller Transfer zum Amplifikationsinstrument erforderlich ist).

Digitalisierung und Laborautomatisierung

Die digitale Transformation stellt einen Schlüsseltrend dar, da Labore automatisierte Probenhandhabung, vernetzte Analysegeräte und Laborinformationssysteme einführen. Automatisierung reduziert manuelle Fehler, verbessert den Durchsatz und optimiert die Nutzung der Arbeitskräfte angesichts eines Mangels an qualifizierten Arbeitskräften. Die Integration von künstlicher Intelligenz und fortschrittlichen Analysen verbessert die Ergebnisinterpretation und das Workflow-Management. Diese Entwicklungen schaffen Chancen für Anbieter, die End-to-End-Diagnoseökosysteme anbieten, die Instrumente, Reagenzien, Software und Serviceunterstützung kombinieren.

- Zum Beispiel integriert die Atellica-Lösung von Siemens Healthineers Chemie- und Immunoassay-Tests in einem einzigen Schienensystem und kann bis zu 440 Tests pro Stunde pro Modul verarbeiten, während die Automatisierungsplattform Atellica Process Manager eine kontinuierliche Probenführung über mehrere Analysatoren mit Schienengeschwindigkeiten von über 0,5 Metern pro Sekunde unterstützt, sodass Hochvolumenlabore konsistente Bearbeitungszeiten mit minimalem manuellem Aufwand aufrechterhalten können.

Schwellenmärkte und Ausbau der Gesundheitsinfrastruktur

Die rasche Entwicklung der Gesundheitsinfrastruktur in aufstrebenden Volkswirtschaften bietet starke Wachstumschancen für IVD-Hersteller. Steigende Gesundheitsausgaben, zunehmendes Bewusstsein für frühzeitige Diagnosen und erweiterter Zugang zu diagnostischen Dienstleistungen fördern die Testakzeptanz. Regierungen und private Anbieter investieren in die Modernisierung von Laboren und Screening-Programme, was die Nachfrage nach kosteneffizienten, skalierbaren IVD-Lösungen unterstützt. Die Lokalisierung von Produktion und Vertrieb stärkt den Markteintritt und das langfristige Wachstumspotenzial weiter.

Wichtige Herausforderungen

Regulatorische Komplexität und Compliance-Belastung

Strenge und sich entwickelnde regulatorische Rahmenbedingungen stellen eine erhebliche Herausforderung für den IVD-Markt dar. Die Einhaltung von Qualitätsstandards, klinischen Validierungsanforderungen und der Überwachung nach dem Inverkehrbringen verlängert die Entwicklungszeiten und erhöht die Kosten. Regulatorische Unterschiede zwischen den Regionen erschweren globale Produkteinführungen und Marktzugangsstrategien. Insbesondere kleinere Hersteller stehen vor Ressourcenbeschränkungen bei der Erfüllung umfangreicher Dokumentations- und Genehmigungsprozesse, was Innovationen verzögern und die wettbewerbsfähige Teilnahme einschränken kann.

Preisdruck und Erstattungsbeschränkungen

Preisdruck von Gesundheitsdienstleistern und Kostenträgern bleibt eine anhaltende Herausforderung im IVD-Markt. Kostenbegrenzungsinitiativen, gebündelte Zahlungen und Erstattungsbeschränkungen reduzieren die Margen für diagnostische Tests und Systeme. Labore verlangen zunehmend leistungsstarke Lösungen zu niedrigeren Kosten, was den Wettbewerb unter den Anbietern verschärft. Die Balance zwischen Investitionen in Innovation und den Erwartungen an Erschwinglichkeit erfordert operative Effizienz, wertbasierte Produktpositionierung und starke Nachweise für klinische und wirtschaftliche Vorteile.

Regionale Analyse

Nordamerika

Nordamerika führt den In-Vitro-Diagnostik (IVD)-Markt mit einem genauen 41% Marktanteil an, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohes diagnostisches Bewusstsein und starke Erstattungsrahmen. Die Region profitiert von der weit verbreiteten Einführung von molekularen Diagnostiken, Immunoassays und Point-of-Care-Tests in Krankenhäusern und klinischen Laboren. Eine hohe Prävalenz chronischer Krankheiten und infektiöser Zustände sorgt für konstante Testvolumina. Die Präsenz großer IVD-Hersteller, kontinuierliche Produktinnovationen und die frühe Einführung von Automatisierung und digitaler Pathologie stärken die Marktführerschaft in den Vereinigten Staaten und Kanada weiter.

Europa

Europa hält einen genauen 28% Marktanteil am globalen IVD-Markt, getrieben von gut etablierten öffentlichen Gesundheitssystemen und starkem Fokus auf frühzeitige Krankheitsdetektion. Länder wie Deutschland, Frankreich und das Vereinigte Königreich unterstützen groß angelegte Screening-Programme und Initiativen zur Modernisierung von Laboren. Die regulatorische Standardisierung unter EU-Rahmenbedingungen verbessert die Produktqualität und klinische Zuverlässigkeit. Die zunehmende Akzeptanz von molekularen Diagnostiken und Begleitdiagnostiken in der Onkologie und genetischen Testung unterstützt ein stetiges Wachstum. Alternde Bevölkerungen und die zunehmende Belastung durch chronische Krankheiten verstärken die Nachfrage in Krankenhauslaboren und bei Anbietern diagnostischer Dienstleistungen weiter.

Asien-Pazifik

Der asiatisch-pazifische Raum macht einen genauen 22% Marktanteil aus und stellt den am schnellsten wachsenden regionalen IVD-Markt dar. Der rasche Ausbau der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und ein zunehmendes Bewusstsein für frühzeitige Diagnosen treiben die Akzeptanz in China, Indien, Japan und Südostasien voran. Große Patientenzahlen und eine zunehmende Häufigkeit von Infektions- und lebensstilbedingten Krankheiten erhöhen die Testnachfrage erheblich. Regierungen investieren weiterhin in Laborkapazitäten, Screening-Programme und den Zugang zur Gesundheitsversorgung im ländlichen Raum. Die Expansion privater Diagnostikketten und die verbesserte Erschwinglichkeit fortschrittlicher Tests beschleunigen das regionale Marktwachstum weiter.

Lateinamerika

Lateinamerika erfasst einen genauen 6% Marktanteil im IVD-Markt, unterstützt durch schrittweise Verbesserungen beim Zugang zur Gesundheitsversorgung und der diagnostischen Infrastruktur. Brasilien und Mexiko führen die regionale Nachfrage aufgrund der Expansion privater Labore und der steigenden Prävalenz chronischer Krankheiten an. Ein zunehmender Fokus auf präventive Gesundheitsversorgung und Überwachung von Infektionskrankheiten unterstützt das Wachstum des Testvolumens. Allerdings begrenzen Budgetbeschränkungen und ungleichmäßige Erstattungssysteme die schnelle Einführung von High-End-Diagnostik. Trotz dieser Herausforderungen unterstützen wachsende öffentlich-private Partnerschaften und die Modernisierung von Labornetzwerken die stetige Marktentwicklung weiterhin.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen genauen 3% Marktanteil, angetrieben durch steigende Gesundheitsinvestitionen und erweiterte diagnostische Fähigkeiten in den Golfstaaten. Regierungen priorisieren die frühzeitige Krankheitsdetektion, insbesondere bei Diabetes, Herz-Kreislauf-Erkrankungen und Infektionskrankheiten. Die VAE und Saudi-Arabien führen die Einführung automatisierter Laborsysteme und Point-of-Care-Tests an. In Afrika treiben der verbesserte Zugang zu grundlegender Diagnostik und durch Spender unterstützte Gesundheitsprogramme das inkrementelle Wachstum voran. Obwohl Infrastrukturmängel bestehen bleiben, unterstützen steigende Gesundheitsfinanzierung und diagnostisches Bewusstsein das langfristige Marktpotenzial.

Marktsegmentierungen:

Nach Zyklusart:

- Frische Nicht-Spender

- Gefrorene Nicht-Spender

Nach Verfahren:

- Konventionelle IVF

- IVF mit intrazytoplasmatischen Spermieninjektionen

Nach Endverbraucher:

- Fruchtbarkeitskliniken und IVF-Zentren

- Krankenhäuser & chirurgische Zentren

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft der In-vitro-Diagnostik (IVD)-Marktteilnehmer wie Danaher, BIOMÉRIEUX, Quest Diagnostics Incorporated, QIAGEN, Abbott, Siemens Healthineers AG, Quidel Corporation, BD, F. Hoffmann-La Roche Ltd., Bio-Rad Laboratories, Inc. ist durch intensiven Wettbewerb unter globalen Herstellern und Diagnostikdienstleistern gekennzeichnet, die in den Bereichen Instrumente, Reagenzien, Verbrauchsmaterialien und Testdienstleistungen tätig sind. Marktteilnehmer konkurrieren durch kontinuierliche Innovationen in der molekularen Diagnostik, Immunoassays, Mikrobiologie und Point-of-Care-Plattformen, um Genauigkeit, Durchsatz und Workflow-Effizienz zu verbessern. Ein starker Fokus auf Automatisierung, Menüerweiterung und digitale Integration unterstützt die Produktivität der Labore und datengetriebene klinische Entscheidungsfindung. Unternehmen verfolgen auch strategische Kooperationen, Akquisitionen und geografische Expansion, um Portfolios zu stärken und sich an sich entwickelnde regulatorische und Erstattungsanforderungen anzupassen. Langfristige Reagenzienmietverträge, Serviceverträge und der Ausbau der installierten Basis bleiben entscheidend, um wiederkehrende Einnahmen zu sichern. Insgesamt hängt die wettbewerbsfähige Differenzierung von technologischer Tiefe, regulatorischer Expertise, globalen Vertriebskapazitäten und der Fähigkeit ab, integrierte, umfassende Diagnoselösungen in Krankenhäusern, Laboren und dezentralen Versorgungseinrichtungen bereitzustellen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Danaher

- BIOMÉRIEUX

- Quest Diagnostics Incorporated

- QIAGEN

- Abbott

- Siemens Healthineers AG

- Quidel Corporation

- BD

- Hoffmann-La Roche Ltd.

- Bio-Rad Laboratories, Inc.

Jüngste Entwicklungen

- Im Februar 2025 wird ABL Diagnostics eine vollständige Palette von UltraGene PCR-Tests herstellen und vermarkten, die von ihrem Mutterunternehmen Advanced Biological Laboratories erworben wurden. Diese Tests decken über 100 Erreger ab und unterstützen die Diagnostik von Infektionskrankheiten bei verschiedenen Bedingungen.

- Im Januar 2025 erhielt QIAGEN die US-amerikanische FDA-Zulassung für sein QIAstat-Dx Gastrointestinal Panel 2 Mini B&V, einen gezielten syndromischen Test für bakterielle und virale Magen-Darm-Infektionen. Das Unternehmen plant eine Produkteinführung, um QIAGENs syndromisches Testportfolio zu erweitern und umfassende sowie gezielte Optionen zur Verbesserung der stationären und ambulanten Diagnostik anzubieten.

- Im August 2024 hat Sysmex Corporation seine strategische Allianz mit QIAGEN erweitert, um genetische Tests zu fördern, mit Fokus auf F&E, Produktion, klinische Entwicklung und globale Vermarktung, insbesondere für hochwertige Onkologie- und Erbkrankheitstests in Japan, unter Nutzung von Sysmexs Plasma-Safe-SeqS-Technologie und QIAGENs Expertise für Flüssigbiopsien.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Art des Zyklus, Verfahren, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird weiterhin von der steigenden Nachfrage nach frühzeitiger Krankheitsdiagnose und präventiver Gesundheitsversorgung in globalen Gesundheitssystemen profitieren.

- Die Einführung von molekularen Diagnostiken und hochsensitiven Immunoassays wird sich erweitern, um personalisierte und präzisionsmedizinische Ansätze zu unterstützen.

- Automatisierung und digitale Integration werden zunehmend Laborabläufe definieren und die Effizienz und Konsistenz der Testergebnisse verbessern.

- Point-of-Care- und dezentrale Tests werden in Notfall-, Ambulanz- und häuslichen Pflegeumgebungen breitere Akzeptanz finden.

- Die Integration von künstlicher Intelligenz und Datenanalytik wird die diagnostische Genauigkeit und klinische Entscheidungsunterstützung verbessern.

- Die Nachfrage nach Begleitdiagnostik wird zusammen mit zielgerichteten Therapien, insbesondere in der Onkologie und bei seltenen Krankheiten, wachsen.

- Schwellenländer werden aufgrund des Ausbaus der Gesundheitsinfrastruktur und des Zugangs zu Diagnostik höhere Testvolumina verzeichnen.

- Der regulatorische Fokus auf Qualität, Rückverfolgbarkeit und Nachmarktüberwachung wird die Produktentwicklungsstrategien prägen.

- Kostengünstige und skalierbare Diagnoselösungen werden bei Laboren, die mit Preisdruck konfrontiert sind, bevorzugt.

- Strategische Partnerschaften und Übernahmen werden weiterhin Portfolios umgestalten und die globale Marktpräsenz stärken.