Marktübersicht

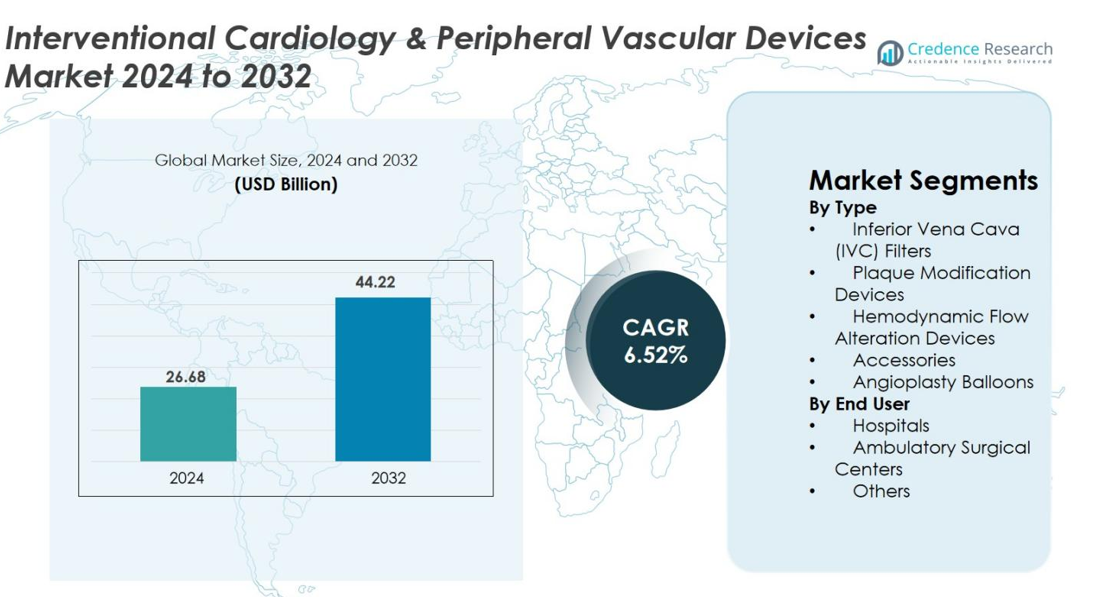

Der Markt für interventionelle Kardiologie & periphere Gefäßgeräte wurde im Jahr 2024 auf 26,68 Milliarden USD geschätzt und soll bis 2032 44,22 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,52 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für interventionelle Kardiologie & periphere Gefäßgeräte 2024 |

26,68 Milliarden USD |

| Markt für interventionelle Kardiologie & periphere Gefäßgeräte, CAGR |

6,52 % |

| Marktgröße für interventionelle Kardiologie & periphere Gefäßgeräte 2032 |

44,22 Milliarden USD |

Der Markt für interventionelle Kardiologie & periphere Gefäßgeräte wird von führenden Akteuren wie Medtronic, Boston Scientific, Abbott, Johnson & Johnson, Terumo Corporation, Cordis Corporation, Siemens Healthineers, Koninklijke Philips N.V., B. Braun Melsungen AG und Edwards Lifesciences geprägt, die Innovationen durch fortschrittliche Angioplastie-, Bildgebungs- und Gefäßinterventionstechnologien vorantreiben. Diese Unternehmen stärken ihre Positionen, indem sie Produktportfolios erweitern, die Materialleistung verbessern und KI-gestützte Bildgebung sowie minimalinvasive Lösungen integrieren. Regional führte Nordamerika den Markt im Jahr 2024 mit einem Anteil von 38,6 % an, unterstützt durch eine starke Gesundheitsinfrastruktur und hohe Akzeptanzraten, während Europa und der asiatisch-pazifische Raum mit steigenden Verfahrensvolumina und zunehmenden Investitionen in interventionelle Versorgungskapazitäten folgten.

Markteinblicke

- Der Markt für interventionelle Kardiologie & periphere Gefäßgeräte wurde im Jahr 2024 auf 26,68 Milliarden USD geschätzt und soll bis 2032 44,22 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,52 %.

- Der Markt wird durch die steigende Prävalenz von Herz-Kreislauf- und peripheren Gefäßerkrankungen, die zunehmende Präferenz für minimalinvasive Angioplastieverfahren und die starke Nachfrage nach Angioplastie-Ballons angetrieben, die mit einem Anteil von 36,4 % das dominierende Produktsegment darstellten.

- Zu den wichtigsten Trends gehören die schnelle Einführung von medikamentenbeschichteten Ballons, KI-gestützte intravaskuläre Bildgebung und die zunehmende Nutzung von ambulanten und ambulanten Einrichtungen für interventionelle Verfahren.

- Führende Akteure wie Medtronic, Boston Scientific, Abbott, Johnson & Johnson und Terumo stärken ihre Marktpräsenz durch Innovation, Integration von Robotik und Erweiterung der Gefäßinterventionsportfolios, während Kostenbeschränkungen in aufstrebenden Märkten als Einschränkung wirken.

- Regional führte Nordamerika mit einem Anteil von 38,6 % im Jahr 2024, gefolgt von Europa mit 29,4 % und dem asiatisch-pazifischen Raum mit 23,7 %, unterstützt durch steigende Verfahrensvolumina und den Ausbau der Infrastruktur für interventionelle Kardiologie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse

Nach Typ

Der Markt für interventionelle Kardiologie & periphere Gefäßgeräte wird nach Typ von Angioplastie-Ballons angeführt, die 2024 einen Anteil von 36,4% ausmachten, was auf ihre breite Akzeptanz bei koronarer und peripherer Revaskularisation zurückzuführen ist. Das Wachstum wird durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die zunehmende Nutzung minimalinvasiver Angioplastie-Verfahren und technologische Verbesserungen wie medikamentenbeschichtete, scoring- und Hochdruckballons angetrieben. Plaque-Modifikationsgeräte und IVC-Filter gewinnen weiterhin an klinischer Relevanz, während Zubehör und hämodynamische Flussänderungsgeräte die Effizienz der Verfahren unterstützen und zur allgemeinen Weiterentwicklung der interventionellen Versorgung beitragen.

- Zum Beispiel zeigte der medikamentenbeschichtete Ballon IN.PACT Admiral von Medtronic in der IN.PACT SFA-Studie eine primäre Durchgängigkeit von etwa 82% nach 12 Monaten im Vergleich zu etwa 52% bei Standard-Angioplastie, zusammen mit stark reduzierten Reinterventionsraten, was die Haltbarkeit der fortschrittlichen Ballontechnologie unterstreicht.

Nach Endverbraucher

Krankenhäuser dominierten den Markt im Jahr 2024 mit einem Anteil von 68,7% aufgrund ihrer fortschrittlichen Katheterlabor-Einrichtungen, höherem Verfahrensvolumen und der Verfügbarkeit von ausgebildeten interventionellen Spezialisten. Ihre Führungsrolle wird durch die Fähigkeit verstärkt, komplexe Angioplastien, periphere Interventionen und Notfall-Herzverfahren durchzuführen. Ambulante chirurgische Zentren wachsen stetig, unterstützt durch kürzere Erholungszeiten und geringere Kosten, während die Kategorie der anderen Endverbraucher, zu der auch Spezial- und Gefäßkliniken gehören, von der zunehmenden Akzeptanz bildgeführter und minimalinvasiver Gefäßverfahren profitiert.

- Zum Beispiel zeigten ambulante Herzkatheter-Programme wie die bei Sutter Health implementierten, dass eine sichere Entlassung am selben Tag für ausgewählte PCI-Patienten möglich ist, was Krankenhausaufenthalte reduziert und gleichzeitig klinische Ergebnisse beibehält.

Wichtige Wachstumsfaktoren

Steigende Belastung durch Herz-Kreislauf- und periphere Gefäßerkrankungen

Der weltweite Anstieg von Herz-Kreislauf- und peripheren Gefäßerkrankungen bleibt der stärkste Nachfragetreiber für interventionelle Kardiologie- und Gefäßgeräte. Steigende Inzidenzen von koronarer Herzkrankheit, peripherer Arterienerkrankung, Schlaganfall, Bluthochdruck, Diabetes, Fettleibigkeit und lebensstilbedingten Risikofaktoren erhöhen signifikant den Bedarf an minimalinvasiven Gefäßinterventionen. Alternde Bevölkerungen verstärken das Verfahrensvolumen, da ältere Patienten häufiger Angioplastien, Stentings, Thrombektomien und Plaque-Modifikationen benötigen. Frühe Diagnosen durch fortschrittliche Bildgebung beschleunigen die Behandlungsakzeptanz, und die wachsende Präferenz für minimalinvasive Verfahren mit kürzeren Erholungszeiten und reduzierten Krankenhausaufenthalten unterstützt die kontinuierliche Marktexpansion.

- Zum Beispiel stellt die American Heart Association fest, dass weltweit über 200 Millionen Menschen mit peripherer Arterienerkrankung leben, was die Nachfrage nach Angioplastie-Ballons, Atherektomie-Geräten und Stent-Technologien direkt erhöht.

Technologische Fortschritte im Gerätedesign und in der Bildgebung

Ständige Innovationen bei Gerätematerialien, Liefersystemen und intravaskulärer Bildgebung treiben das starke Marktwachstum an. Fortschritte wie medikamentenbeschichtete Ballons, intravaskuläre Lithotripsie, Atherektomie-Systeme und hämodynamische Flussänderungstechnologien verbessern die Präzision, Sicherheit und Langzeitergebnisse der Verfahren. Verbesserungen bei Führungsdrähten, Kathetern und Stentbeschichtungen ermöglichen eine reibungslosere Navigation durch komplexe Anatomien. OCT, IVUS und KI-gesteuerte Bildgebung bieten hochpräzise Läsionsbewertungen, die Behandlungsstrategien optimieren. Robotik und Automatisierung verbessern die Bedienerkontrolle und reduzieren die Strahlenbelastung. Intensivierte F&E-Bemühungen führen weiterhin zur Produktion von Geräten der nächsten Generation, die die interventionelle Kardiologie und periphere Gefäßtherapie neu gestalten.

- Zum Beispiel hat die intravaskuläre Lithotripsie (IVL) von Shockwave Medical bei stark verkalkten Koronarstenosen einen hohen prozeduralen Erfolg gezeigt, wobei klinische Studien eine Gerätesuccessrate von über 92% berichten, was sie zu einer wichtigen Innovation für komplexe PCI-Fälle macht.

Steigende Präferenz für minimalinvasive und ambulante Verfahren

Der Trend zu minimalinvasiven vaskulären Interventionen ist ein wichtiger Wachstumskatalysator, angetrieben durch schnellere Erholung, geringeres Komplikationsrisiko und insgesamt Kosteneinsparungen. Verfahren wie Angioplastie, Ballondilatation und periphere vaskuläre Interventionen werden zunehmend gegenüber herkömmlichen Operationen bevorzugt. Technologische Verbesserungen ermöglichen es jetzt, viele Eingriffe sicher in ambulanten chirurgischen Zentren durchzuführen, was den Druck auf Krankenhäuser verringert und den Patientenkomfort verbessert. Günstige Erstattungspolitiken, die Einführung von radialen Zugangstechniken und breitere ärztliche Expertise erhöhen das prozedurale Volumen weiter. Diese Faktoren stärken gemeinsam die Marktdurchdringung sowohl in fortschrittlichen Gesundheitssystemen als auch in aufstrebenden Volkswirtschaften.

Wichtige Trends & Chancen

Erweiterung von medikamentenbasierten und bioresorbierbaren Interventionstechnologien

Ein wichtiger marktförmender Trend ist die Entwicklung von medikamentenbasierten und bioresorbierbaren Geräten, die die langfristigen Patientenergebnisse verbessern. Medikamentenbeschichtete Ballons, medikamentenfreisetzende Plattformen und fortschrittliche Polymertechnologien reduzieren signifikant die Restenoseraten und die Notwendigkeit für wiederholte Eingriffe. Bioresorbierbare Gerüste bieten erhebliche Chancen in peripheren Anwendungen, bei denen permanente Implantate Komplikationen verursachen können. Ständige Verbesserungen in der Materialhaltbarkeit und kontrollierten Abbau steigern das Vertrauen der Ärzte. Regulatorische Zulassungen und zunehmende klinische Evidenz beschleunigen die Einführung bei komplexen Läsionen, kleinen Gefäßen und Restenose-Management und schaffen starke kommerzielle Chancen für Hersteller, die sich auf die Innovation von Geräten der nächsten Generation konzentrieren.

- Zum Beispiel hat das bioresorbierbare Magnesiumgerüst (Magmaris) von BIOTRONIK hohe Gerätesuccessraten und Endothelialisierung innerhalb von Monaten gezeigt, was die wachsende Rolle von bioresorbierbaren Gerüsten in Fällen demonstriert, in denen das Vermeiden eines permanenten Implantats klinisch vorteilhaft ist.

Integration von digitaler Gesundheit, Robotik und KI-gestützter Entscheidungsunterstützung

Die digitale Transformation eröffnet neue Möglichkeiten in der interventionellen Kardiologie und peripheren Gefäßversorgung. KI-gestützte Bildanalyse verbessert die diagnostische Präzision und Behandlungsplanung unter Verwendung von OCT- und IVUS-Daten. Robotik-unterstützte Verfahren verbessern die Katheternavigation und reduzieren die Strahlenbelastung für Kliniker. Digitale Plattformen ermöglichen Fernunterstützung bei Fällen, Workflow-Automatisierung und Echtzeit-Dateninterpretation, was die betriebliche Effizienz optimiert. Diese Technologien helfen auch, Personalmangel zu adressieren und unterstützen komplexe Eingriffe in Hochvolumen-Zentren. Während Krankenhäuser Katheterlabore modernisieren, bietet die Integration von KI, Robotik und vernetzten Gesundheitstools bedeutende langfristige Chancen für die Marktexpansion.

- Zum Beispiel unterstützt die Philips-Plattform für bildgeführte Therapie (Azurion) die Integration von Echtzeitdaten und die klinische Zusammenarbeit aus der Ferne, was eine verbesserte Workflow-Effizienz und verkürzte Prozedurzeiten in stark ausgelasteten Herzkliniken ermöglicht.

Wichtige Herausforderungen

Hohe Gerätekosten und eingeschränkter Zugang in Schwellenländern

Hohe Kosten im Zusammenhang mit fortschrittlichen interventionellen Geräten schränken weiterhin die Einführung in Regionen mit niedrigem und mittlerem Einkommen ein. Medikamentenbeschichtete Ballons, Atherektomie-Geräte und ausgeklügelte intravaskuläre Bildgebungssysteme erfordern erhebliches Kapital und spezialisierte Infrastruktur. Begrenzte Erstattungsabdeckung und Budgetbeschränkungen in Schwellenländern behindern die weitverbreitete Nutzung zusätzlich. Viele Einrichtungen fehlen Katheterisierungslabore oder geschultes Personal, was die Ausweitung minimalinvasiver Behandlungen verzögert. Hersteller stehen unter zunehmendem Druck, kostengünstige Lösungen anzubieten, ohne die Innovation zu beeinträchtigen. Diese wirtschaftliche Kluft bleibt ein bedeutendes Hindernis für die Erreichung einer einheitlichen globalen Durchdringung von interventioneller Kardiologie und Gefäßtechnologien.

Regulatorische Komplexitäten und klinisches Risikomanagement

Regulatorische Hürden und Bedenken hinsichtlich der klinischen Sicherheit bleiben große Herausforderungen für die Branche. Interventionelle Geräte müssen strengen Tests und langfristigen Leistungsvalidierungen unterzogen werden, um globale Sicherheitsstandards zu erfüllen, was die Genehmigungszeiträume verlängert und die Entwicklungskosten erhöht. Komplikationen wie Restenose, Thrombose oder Geräteversagen erfordern kontinuierliche technologische Verfeinerungen. Häufige regulatorische Updates, strenge Überwachung nach dem Inverkehrbringen und unterschiedliche globale Compliance-Anforderungen schaffen operative Komplexität für Hersteller. Darüber hinaus tragen inkonsistente Schulungen und Erfahrungsniveaus von Ärzten zum prozeduralen Risiko bei, was den Bedarf an erweiterten Bildungs- und Zertifizierungsprogrammen unterstreicht. Diese Faktoren zusammen erschweren das Marktwachstum und die Produktkommerzialisierung.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für interventionelle Kardiologie- und periphere Gefäßgeräte im Jahr 2024 mit einem Anteil von 38,6 %, unterstützt durch die hohe Akzeptanz minimalinvasiver kardiovaskulärer Verfahren, starke Erstattungsrahmen und die Präsenz führender Gerätehersteller. Die Region profitiert von fortschrittlicher Katheterlabor-Infrastruktur, schneller Einführung von KI-gestützter Bildgebung und steigenden Prozedurvolumina für Angioplastie und periphere Interventionen. Die steigende Inzidenz von koronarer Herzkrankheit und Fettleibigkeit treibt die Nutzung von Geräten weiter voran. Die wachsende Vorliebe für ambulante Herzverfahren und kontinuierliche technologische Innovationen stärken die Position Nordamerikas als Hauptumsatzträger.

Europa

Europa machte 2024 29,4 % des Marktes aus, angetrieben durch die zunehmende Nutzung innovativer interventioneller Technologien, die steigende Belastung durch Herz-Kreislauf-Erkrankungen und unterstützende regulatorische Wege, die die frühe Einführung fortschrittlicher Geräte fördern. Eine starke Gesundheitsinfrastruktur, die zunehmende Prävalenz peripherer Arterienerkrankungen und der breitere Einsatz von medikamentenbeschichteten Ballons tragen zur Marktresilienz bei. Deutschland, Frankreich und das Vereinigte Königreich führen bei den Prozedurvolumina, während Osteuropa aufgrund des verbesserten Zugangs zu Katheterisierungseinrichtungen eine steigende Nachfrage zeigt. Der Fokus der Region auf wertbasierte Versorgung, klinische Sicherheit und harmonisierte Gerätestandards unterstützt das stetige Marktwachstum.

Asien-Pazifik

Der asiatisch-pazifische Raum repräsentierte 2024 23,7 % des Marktes und entwickelte sich aufgrund der schnellen Modernisierung des Gesundheitswesens, der zunehmenden Prävalenz von Herz-Kreislauf-Erkrankungen und der wachsenden Investitionen in die Infrastruktur der interventionellen Kardiologie zur am schnellsten wachsenden Region. China, Japan und Indien sind wichtige Beitragszahler, angetrieben durch steigende Verfahrensvolumina, zunehmendes Bewusstsein für minimalinvasive Behandlungen und verbesserte Erstattungssysteme. Die Region profitiert von der zunehmenden Akzeptanz von medikamentenbeschichteten Ballons, Fortschritten in der Bildgebung und lokalen Fertigungsinitiativen, die die Verfügbarkeit von Geräten verbessern. Die zunehmende Urbanisierung, Lebensstil-Risikofaktoren und die Expansion privater Gesundheitseinrichtungen erhöhen weiterhin den Anteil und das Wachstum des asiatisch-pazifischen Raums.

Lateinamerika

Lateinamerika erfasste 2024 5,1 % des Marktes, unterstützt durch das zunehmende Bewusstsein für Herzpflege, die wachsende Verfügbarkeit minimalinvasiver Verfahren und schrittweise Verbesserungen der Krankenhausinfrastruktur. Brasilien, Mexiko und Argentinien führen die Region an, bedingt durch die steigende Prävalenz von Koronararterienerkrankungen und wachsende Investitionen in die Modernisierung von Katheterlaboren. Allerdings verlangsamen begrenzte Erstattung und Budgetbeschränkungen die Einführung fortschrittlicher Geräte. Trotz dieser Herausforderungen steigt die Nachfrage nach Angioplastie-Ballons, Stents und peripheren Interventionswerkzeugen, da Regierungen die Herz-Kreislauf-Gesundheit priorisieren und den Zugang zu diagnostischen und interventionellen Diensten erweitern.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt 2024 einen Marktanteil von 3,2 %, hauptsächlich getrieben durch die Verbesserung der Gesundheitsinfrastruktur, die wachsende Belastung durch Herz- und periphere Gefäßerkrankungen und erhöhte Investitionen in spezialisierte Herzkliniken. Die Länder des Golfkooperationsrats (GCC) tragen aufgrund hoher Gesundheitsausgaben und höherer Akzeptanz moderner interventioneller Technologien erheblich bei. Afrika zeigt eine steigende Nachfrage nach Verfahren, bleibt jedoch durch begrenzten Zugang zu fortschrittlichen Geräten und qualifizierten Fachkräften eingeschränkt. Trotz Infrastrukturdefiziten verbessern steigende Regierungsinitiativen und Partnerschaften mit dem Privatsektor allmählich die Fähigkeiten der interventionellen Kardiologie in der Region.

Marktsegmentierungen

Nach Typ

- Inferior-Vena-Cava-(IVC)-Filter

- Plaque-Modifikationsgeräte

- Hämodynamische Flussänderungsgeräte

- Zubehör

- Angioplastie-Ballons

Nach Endbenutzer

- Krankenhäuser

- Ambulante Operationszentren

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für interventionelle Kardiologie- und periphere Gefäßgeräte ist gekennzeichnet durch eine starke Beteiligung führender globaler Akteure, darunter Medtronic, Boston Scientific, Abbott, Johnson & Johnson, Terumo Corporation, Cordis Corporation, Siemens Healthineers, Koninklijke Philips N.V., B. Braun Melsungen AG und Edwards Lifesciences. Diese Unternehmen konkurrieren durch kontinuierliche Produktinnovationen, umfangreiche F&E-Investitionen und differenzierte Portfolios, die Angioplastie-Ballons, Bildgebungssysteme, Plaque-Modifikationsgeräte und Gefäßzugangstechnologien umfassen. Marktführer konzentrieren sich darauf, ihre minimalinvasiven Lösungen zu erweitern, die Haltbarkeit der Geräte zu verbessern und die Verfahrenspräzision mit KI-gesteuerter Bildgebung und robotergestützten Plattformen zu erhöhen. Strategische Kooperationen, Übernahmen und regulatorische Genehmigungen stärken ihre globale Präsenz, während aufstrebende Akteure zunehmend kostengünstige Lösungen anstreben, um preissensible Märkte zu erschließen. Der Wettbewerb intensiviert sich, da Unternehmen in ambulante und ambulante Versorgungseinrichtungen expandieren, Schulungsprogramme für Kliniker optimieren und unerfüllte Bedürfnisse bei komplexen peripheren Gefäßinterventionen adressieren, was ein dynamisches und innovationsgetriebenes Marktumfeld verstärkt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Neueste Entwicklungen

- Im Juli 2025 schloss Teleflex die Übernahme des Geschäftsbereichs Vascular Intervention von BIOTRONIK früher als erwartet ab, wodurch seine globale Präsenz in Katheterlaboren gestärkt und das interventionelle Portfolio erweitert wurde.

- Im Februar 2025 gab Teleflex Incorporated eine endgültige Vereinbarung zur Übernahme des Großteils des Geschäftsbereichs Vascular Intervention von BIOTRONIK SE & Co. KG bekannt, die ein breites Portfolio an koronaren und peripheren Gefäßinterventionsgeräten umfasst.

- Im Januar 2025 schloss die Boston Scientific Corporation eine endgültige Vereinbarung zur Übernahme von Bolt Medical, Inc., einem Entwickler einer intravaskulären Lithotripsie-Plattform (IVL) zur Behandlung von koronaren und peripheren Gefäßerkrankungen, ab.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Endanwender und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erfahren, da minimalinvasive kardiovaskuläre und periphere Interventionen zum globalen Standard der Versorgung werden.

- Fortschritte bei medikamentenbeschichteten Ballons, Atherektomiesystemen und bioabbaubaren Technologien werden die langfristigen Patientenergebnisse erheblich verbessern.

- KI-gestützte intravaskuläre Bildgebung und Entscheidungsunterstützungstools werden zunehmend die Echtzeitdiagnose und Behandlungsplanung leiten.

- Roboterassistierte interventionelle Systeme werden eine breitere Akzeptanz finden, die Verfahrensgenauigkeit verbessern und die Ermüdung des Bedieners reduzieren.

- Ambulante und chirurgische Zentren werden einen wachsenden Anteil an Angioplastie- und peripheren Gefäßverfahren durchführen.

- Die Integration digitaler Gesundheit wird den Verfahrensablauf, die Fernunterstützung und die Überwachung nach dem Eingriff optimieren.

- Aufstrebende Märkte werden das Wachstum beschleunigen, da die Gesundheitsinfrastruktur gestärkt wird und der Zugang zu fortschrittlichen Geräten erweitert wird.

- Die breitere Akzeptanz von radialen Zugangstechniken wird den Patientenkomfort verbessern, die Erholungszeit verkürzen und Komplikationen reduzieren.

- Eine stärkere Zusammenarbeit zwischen Geräteherstellern und Gesundheitsdienstleistern wird Innovationen und die Entwicklung klinischer Fähigkeiten vorantreiben.

- Der zunehmende regulatorische Fokus auf Gerätesicherheit, Biokompatibilität und langfristige Leistung wird das Design der nächsten Produktgeneration beeinflussen.