Marktübersicht

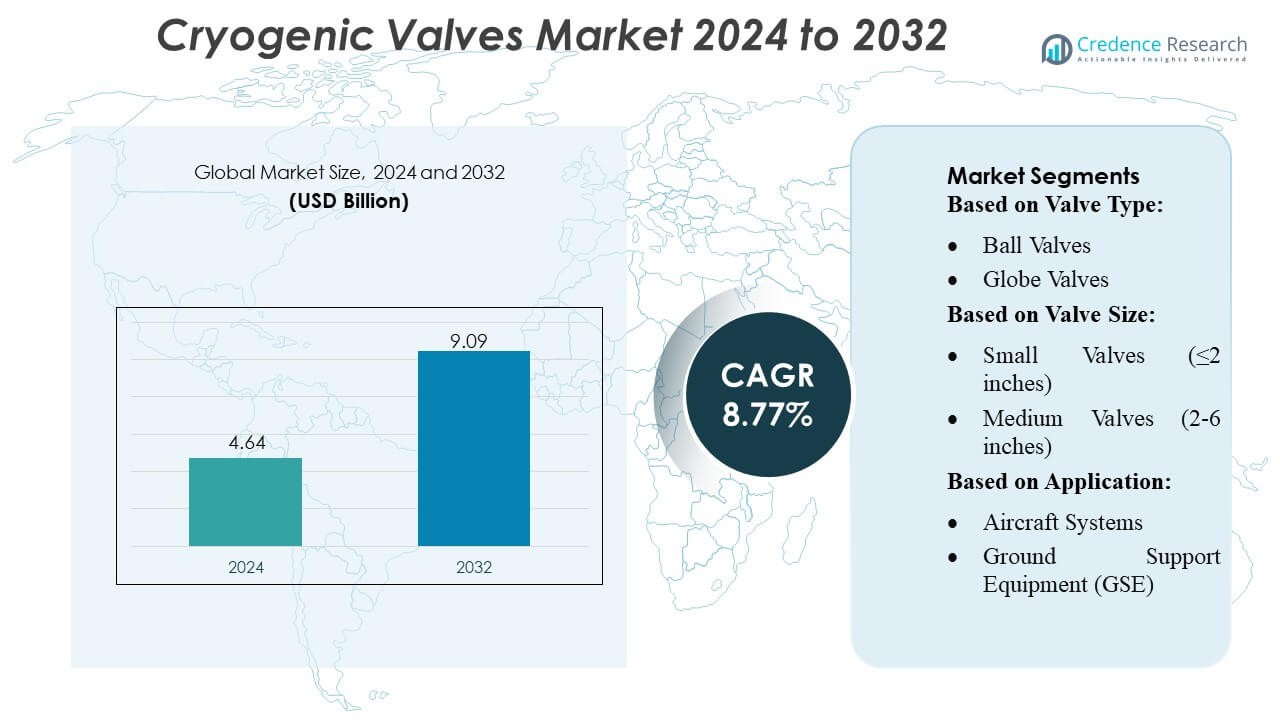

Der Markt für kryogene Ventile hatte 2024 einen Wert von 4,64 Milliarden USD und wird voraussichtlich bis 2032 9,09 Milliarden USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 8,77 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für kryogene Ventile 2024 |

4,64 Milliarden USD |

| Markt für kryogene Ventile, CAGR |

8,77 % |

| Marktgröße für kryogene Ventile 2032 |

9,09 Milliarden USD |

Der Markt für kryogene Ventile zeichnet sich durch eine starke Wettbewerbslandschaft aus, die von weltweit etablierten Herstellern geprägt ist, die sich auf fortschrittliche Dichtungstechnologien, hochpräzise Bearbeitung und robuste Leistung in extrem niedrigen Temperaturumgebungen konzentrieren. Unternehmen investieren kontinuierlich in Automatisierung, digitale Überwachung und Materialinnovationen, um die Zuverlässigkeit für Anwendungen in den Bereichen LNG, Wasserstoff, Luft- und Raumfahrt sowie Industriegase zu verbessern. Strategische Partnerschaften mit EPC-Auftragnehmern und Energieentwicklern stärken weiter ihre Marktpräsenz. Der asiatisch-pazifische Raum führt den globalen Markt mit einem geschätzten Anteil von 32–34 % an, angetrieben durch schnelle Industrialisierung, den Ausbau der LNG-Importinfrastruktur und bedeutende Fortschritte in Raumfahrt- und Wasserstoffenergieprogrammen, die die langfristige Nachfrage nach Lösungen für kryogene Ventile steigern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für kryogene Ventile wurde 2024 auf 4,64 Milliarden USD geschätzt und soll bis 2032 9,09 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 8,77 % im Prognosezeitraum.

- Starke Markttreiber sind der steigende LNG-Handel, der Ausbau der Wasserstoffinfrastruktur und der zunehmende Einsatz von kryogenen Gasen in der Luft- und Raumfahrt, der industriellen Fertigung und Energieanwendungen.

- Wichtige Markttrends umfassen die schnelle Einführung von intelligenten Ventilüberwachungssystemen, die Integration digitaler Steuerungen und die steigende Nachfrage nach Leichtmetalllegierungen und fortschrittlichen Dichtungsmaterialien.

- Der Wettbewerb bleibt intensiv, da globale Hersteller in Automatisierung, Präzisionsbearbeitung und EPC-Partnerschaften investieren, während Einschränkungen hohe Produktionskosten, strenge Zertifizierungsanforderungen und technische Herausforderungen bei der Erreichung von Null-Leckagen bei extrem niedrigen Temperaturen umfassen.

- Der asiatisch-pazifische Raum führt den Markt mit einem regionalen Anteil von 32–34 % an, während kleine Ventilgrößen (≤2 Zoll) den größten Segmentanteil halten, aufgrund der weit verbreiteten Verwendung in Luft- und Raumfahrtsystemen, der Verteilung von Industriegasen und kompakten LNG-Anwendungen.

Marktsegmentierungsanalyse:

Nach Ventiltyp

Kugelhähne dominieren den Markt für kryogene Ventile mit einem geschätzten Anteil von 32–34 %, angetrieben durch ihre Fähigkeit zur dichten Absperrung, geringen Drehmomentanforderungen und starke Eignung für LNG-Transfer, -Lagerung und Betankungssysteme in der Luft- und Raumfahrt. Ihr Vierteldrehungsdesign verbessert die Betriebseffizienz unter extrem niedrigen Temperaturbedingungen, was sie in Dauerbetriebsumgebungen bevorzugt macht. Globusventile und Schieberventile folgen, unterstützt durch den umfangreichen Einsatz in Drossel- und Isolationsfunktionen in Industriegas- und Raumfahrtantriebssystemen. Rückschlag- und Klappenventile gewinnen an Bedeutung in sekundären Durchflussregelungsrollen, während Spezialventiltypen Nischenanwendungen mit niedriger Leckage und extrem hoher Reinheit bedienen.

- Zum Beispiel sind die eigenen kryogenen Kugelhähne von Parker Hannifin (unter der „Bestobell“-Linie) so konzipiert, dass sie etwa 30 % leichter sind als gleichwertige Vollbohrkugelhähne — was die Rohrbelastung reduziert und die Installation in LNG- oder Gasverarbeitungsanlagen erleichtert.

Nach Ventilgröße

Kleine Ventile (≤2 Zoll) halten mit einem Marktanteil von 38–40 % die dominierende Position, unterstützt durch ihre weit verbreitete Integration in präzise Luft- und Raumfahrtbaugruppen, kryogene Transferleitungen, Forschungslabore und kompakte LNG-Verteilungssysteme. Ihre leichte Bauweise, hohe Zuverlässigkeit und einfache Installation fördern die Akzeptanz in Anwendungen, die eine schnelle Betätigung und eine präzise Durchflussregelung erfordern. Mittelgroße Ventile (2–6 Zoll) zeigen eine stetige Nachfrage in der mittelgroßen industriellen Gasverteilung, während große (6–12 Zoll) und extra-große (>12 Zoll) Ventile für LNG-Terminals, Lagertanks und schwere Verteidigungsplattformen geeignet sind, bei denen eine hohe Durchflusskapazität entscheidend ist.

- Zum Beispiel unterstützt die kryogene Kugelhahnserie „C28“ von Habonim Durchmesser von ¼-Zoll (DN8) bis zu 8-Zoll (DN200) und deckt den Bereich der kleinen Ventile ab, mit Temperaturwerten von –269 °C bis +200 °C und einer Druckklasse bis zu ANSI Class 2500 (414 bar / 6000 psi) unter vollständiger Zertifizierung.

Nach Anwendung

Die Luft- und Raumfahrtfertigung und -prüfung erweist sich als führende Anwendung mit einem Anteil von 30–32 %, angetrieben durch den umfangreichen Einsatz von kryogenen Ventilen in Raketentriebwerkstests, Oberstufen-Treibstoffsystemen, Lecktestmodulen und der Handhabung von hochreinem Flüssigsauerstoff (LOX) und Flüssigwasserstoff (LH2). Das Segment profitiert von steigenden Weltraumstartaktivitäten, privaten Raumfahrtinvestitionen und einer expandierenden kryogenen Testinfrastruktur. Flugzeugsysteme und GSE tragen erheblich durch ihre Abhängigkeit von Niedertemperatur-Kraftstoffmanagement- und Umweltkontrollsystemen bei, während Verteidigungs- und Militäranwendungen kryogene Ventile für Raketenantriebe, Überwachungsplattformen und strategische Kraftstoffspeichernetzwerke nutzen.

Wichtige Wachstumsfaktoren

1. Steigender LNG-Handel und Infrastrukturausbau

Der weltweite LNG-Verbrauch beschleunigt sich weiter, da Länder auf sauberere Energie umsteigen, was erhebliche Investitionen in Verflüssigungsanlagen, Regasifizierungsterminals und kryogene Speichernetzwerke antreibt. Diese Expansion erhöht die Nachfrage nach leistungsstarken kryogenen Ventilen, die extremen Temperaturen standhalten und gleichzeitig eine dichte Abdichtung gewährleisten können, erheblich. Großflächige LNG-Transportschiffe, schwimmende Speichereinheiten und Stadtgasverteilungsnetze sind stark auf Kugel-, Schieber- und Rückschlagventile angewiesen, die für Umgebungen mit hohem Durchfluss und sicherheitskritischen Anforderungen ausgelegt sind. Das Wachstum des grenzüberschreitenden LNG-Handels stärkt die langfristige Akzeptanz in den Bereichen Marine, Industrie und Versorgung weiter.

- Zum Beispiel ist das McCANNA Kryogene Kugelventil von Flowserve für den Betrieb bis zu –196 °C (–320 °F) ausgelegt, was es für Anwendungen in der LNG-Verflüssigung, den Transport und die Regasifizierung geeignet macht — einschließlich Träger, Lagerung und Regasifikationsanlagen.

2. Wachsende Raumfahrt- und Satellitenstartaktivitäten

Die schnellen Fortschritte in der kommerziellen Raumfahrt, der Satellitendeployment und der Raketentriebwerkstechnologien erhöhen den Bedarf an kryogenen Ventilen, die bei der Handhabung von flüssigem Sauerstoff, flüssigem Wasserstoff und anderen extrem tieftemperierten Treibstoffen eingesetzt werden. Luft- und Raumfahrt-Hersteller und Testeinrichtungen benötigen hochzuverlässige, präzisionsgefertigte Ventile zur Unterstützung der Betankung, der Bodenausrüstung, der Triebwerkszündsysteme und der Hochdruckprüfstände. Mit der steigenden Startfrequenz privater Raumfahrtagenturen und den Investitionen aufstrebender Länder in Raumfahrtmissionen steigt die Nachfrage nach kryogenen Ventilen mit präziser Durchflussregelung, geringer Leckage und robuster Fehlertoleranz weiter an.

- Zum Beispiel decken die klein geschmiedeten Stahlkryogenventile von Velan (sowohl Globus- als auch Schiebertypen) den Größenbereich NPS ¼ bis 2 (DN 8–50) ab und unterstützen Druckklassen von ASME 150 bis 2500 — was es ihnen ermöglicht, unter sehr hochdruckkryogenen Betriebsbedingungen zu arbeiten, die oft für die Lagerung und den Transfer von flüssigem Wasserstoff oder Sauerstoff erforderlich sind.

3. Zunehmende Akzeptanz von Industriegasen in der Fertigung

Industrien wie Chemie, Lebensmittelverarbeitung, Pharmazie, Elektronik und Metallurgie sind zunehmend auf kryogene Gase wie Stickstoff, Sauerstoff und Argon für Kühlung, Konservierung und kontrollierte Atmosphärenoperationen angewiesen. Dieser Trend treibt die anhaltende Nachfrage nach kryogenen Ventilen an, die eine sichere Eindämmung und präzise Regulierung von Tieftemperaturgasen über Rohrleitungen, Transporttanks und Vor-Ort-Lagerung gewährleisten. Der Trend zur Automatisierung und Fernüberwachung unterstützt zudem die Einführung fortschrittlicher Ventildesigns mit verbesserter Haltbarkeit, besseren Dichtungsmaterialien und Kompatibilität mit Hochreinheitsanwendungen, was das Marktwachstum in industriellen und kommerziellen Sektoren stärkt.

Wichtige Trends & Chancen

1. Wachsende Integration von intelligenten und automatisierten kryogenen Ventilsystemen

Die Digitalisierung in den Energie-, Luft- und Raumfahrt- sowie Industriesektoren schafft starke Chancen für intelligente kryogene Ventile, die mit Sensoren, automatisierten Aktuatoren und Echtzeitdiagnosen ausgestattet sind. Diese Systeme verbessern die Betriebssicherheit, erkennen frühzeitig Leckagen, unterstützen die vorausschauende Wartung und integrieren sich nahtlos in SCADA- und IoT-basierte Überwachungsplattformen. Da Endnutzer Effizienz und Zuverlässigkeit priorisieren, steigen die Chancen für Hersteller, die Ventile mit eingebetteter Elektronik, Fernbedienungsfähigkeiten und selbstanpassenden Steuermechanismen anbieten. Die Akzeptanz ist besonders stark in LNG-Terminals, kryogenen Laboren und Luft- und Raumfahrttestanlagen, die eine verbesserte Betriebsintelligenz suchen.

- Zum Beispiel bietet BAC kryogene Kugelhähne an, die für Temperaturen bis –196 °C (–320 °F) ausgelegt sind und in der Lage sind, LNG / LPG / kryogene Gase mit Voll- oder Reduzierbohrung zu handhaben.

2. Ausbau der Wasserstoffwirtschaft und Anwendungen für kryogene Brennstoffe

Wachsende Investitionen in die Produktion von grünem Wasserstoff, die Betankungsinfrastruktur und die wasserstoffbetriebene Mobilität schaffen bedeutende Chancen für Ventile für extrem niedrige Temperaturen, die flüssigen Wasserstoff (LH2) handhaben können. Während Länder Wasserstoffkorridore, Tankstellen und großflächige Speicheranlagen einrichten, steigt die Nachfrage nach hochintegren kryogenen Ventilen im Transportwesen, in der industriellen Nutzung und in der Stromerzeugung. Die strengen Sicherheitsanforderungen von Wasserstoff treiben die Einführung von Ventilen mit überlegener Abdichtung, Materialien mit geringer Permeation und präziser Betätigung voran. Dieses aufstrebende Energieökosystem positioniert Hersteller von kryogenen Ventilen, um von einem langfristigen Wachstum im Zusammenhang mit der globalen Dekarbonisierung zu profitieren.

- Zum Beispiel stellt Powell Valves kryogene Ventile her, die für Betriebstemperaturen bis zu –423 °F (–253 °C) ausgelegt sind. Dieser Temperaturbereich ist relevant für die Handhabung von flüssigem Wasserstoff (LH2), und das Unternehmen bietet diese Ventile in einem breiten Größenbereich von ½” bis 60″ Rohrgröße an.

3. Zunehmende Verwendung von leichten und fortschrittlichen Legierungen in der Ventilherstellung

Ein Wandel hin zu leichten, korrosionsbeständigen Materialien wie Edelstahl, Aluminiumlegierungen und nickelbasierten Superlegierungen schafft neue Möglichkeiten in der Luft- und Raumfahrt sowie in LNG-Anwendungen. Diese fortschrittlichen Materialien reduzieren das Ventilgewicht, erhöhen die Haltbarkeit und verbessern die Beständigkeit gegen thermische Schocks, was sie ideal für kryogene Umgebungen macht. Hersteller investieren zunehmend in verbesserte Bearbeitung, additive Fertigung und fortschrittliche Beschichtungstechnologien, um hochzuverlässige Komponenten zu produzieren. Dieser Trend unterstützt die breitere Einführung in kompakten Flugzeugsystemen, Raumfahrzeugen und tragbaren Gastransportsystemen, bei denen Gewicht und thermische Stabilität kritische Leistungsfaktoren sind.

Wichtige Herausforderungen

1. Hohe Kosten für Materialien, Tests und Zertifizierung

Kryogene Ventile erfordern hochwertige Materialien, präzise Bearbeitung und rigorose Qualitätstests, um einen sicheren Betrieb bei extrem niedrigen Temperaturen zu gewährleisten. Diese Prozesse erhöhen die Produktionskosten erheblich, insbesondere für Ventile, die in der Luft- und Raumfahrt, im LNG-Transport und in Wasserstoffsystemen eingesetzt werden, wo die Fehlertoleranz extrem gering ist. Die Einhaltung strenger Standards—wie ISO, API und luftfahrtspezifische Zertifizierungen—verursacht zusätzliche Kosten und Komplexität. Diese Kostendrucke stellen kleine und mittelständische Hersteller vor Herausforderungen und schränken die Einführung in kostenempfindlichen Märkten ein, insbesondere in Entwicklungsländern mit Budgetbeschränkungen für kryogene Infrastrukturen.

2. Technische Komplexität und Risiko von Leckagen unter extremen Bedingungen

Die Erreichung einer Null-Leckage-Leistung und langfristigen Zuverlässigkeit in kryogenen Umgebungen bleibt eine große Herausforderung aufgrund von thermischer Kontraktion, schnellen Temperaturzyklen und Dichtungsverschlechterung bei −196°C und darunter. Selbst geringfügige Konstruktionsfehler können zu Betriebsstörungen, Sicherheitsrisiken und kostspieligen Ausfallzeiten führen. Die Aufrechterhaltung der Ventilintegrität für kryogene Hochdruckflüssigkeiten wie LNG und LH2 erfordert fortschrittliche Dichtungstechnologien, präzise Montage und eine robuste Materialauswahl. Diese technischen Komplexitäten erhöhen die Ausfallrisiken, erfordern spezialisiertes Fachwissen und kontinuierliche F&E-Investitionen, um den sich entwickelnden Anwendungsanforderungen gerecht zu werden.

Regionale Analyse

Nordamerika

Nordamerika hält ungefähr 33–35% des Marktes für kryogene Ventile, unterstützt durch eine starke LNG-Infrastruktur, fortschrittliche Raumfahrtprogramme und expandierende Wasserstoffentwicklungsinitiativen. Die USA führen die Einführung durch umfangreiche Investitionen in LNG-Exportterminals, Produktionsanlagen für Industriegase und Raumstartoperationen an, die von der NASA und kommerziellen Raumfahrtunternehmen betrieben werden. Die reife petrochemische Basis der Region und die steigende Nachfrage nach flüssigem Stickstoff und Sauerstoff in den Bereichen Gesundheitswesen, Elektronik und Lebensmittelverarbeitung stärken das Marktwachstum weiter. Strenge Sicherheitsstandards, robuste Ventilherstellungsfähigkeiten und die zunehmende Einführung automatisierter Ventiltechnologien verbessern die Wettbewerbsposition der Region in Hochleistungsanwendungen für kryogene Anwendungen.

Europa

Europa macht fast 28–30% des globalen Marktanteils aus, angetrieben durch starke Aktivitäten in Industriegasen, Raumfahrtprogrammen und die Führungsrolle der Region in der Wasserstoffwirtschaft. Länder wie Deutschland, Frankreich, das Vereinigte Königreich und die Niederlande investieren stark in kryogene Lagerung, grüne Wasserstoffproduktion und LNG-Importinfrastruktur. Die Antriebs- und Testprogramme der Europäischen Weltraumorganisation tragen zu einer konstanten Nachfrage nach präzisionsgefertigten Ventilen bei, die ultra-niedrige Temperaturen bewältigen können. Der regulatorische Schwerpunkt auf Energiewende und Kohlenstoffreduktion beschleunigt die Einführung von wasserstoffkompatiblen kryogenen Ventilen, während das Wachstum in der Pharmaindustrie und der Lebensmittelkonservierung die regionale Marktexpansion weiter unterstützt.

Asien-Pazifik

Asien-Pazifik führt im Wachstumsmomentum und hält einen Anteil von 32–34%, angetrieben durch schnelle Industrialisierung, LNG-Importexpansion und Fortschritte in der Raumfahrt in China, Japan, Indien und Südkorea. Die groß angelegten Investitionen der Region in Petrochemie, Elektronikfertigung und Kühlkettenlogistik steigern die Nachfrage nach kryogenen Ventilen, die für den Umgang mit Sauerstoff, Stickstoff und Argon verwendet werden, erheblich. Chinas expandierende Raumfahrtinitiativen und Japans starke Wasserstoffmobilitätsprogramme beschleunigen die Einführung weiter. Der steigende LNG-Verbrauch, die durch Urbanisierung bedingte Nutzung von Industriegasen und die zunehmende Präsenz globaler Ventilhersteller stärken die Position Asien-Pazifiks als den am schnellsten wachsenden Markt für Hochleistungs- und Präzisionskryogenventilsysteme.

Lateinamerika

Lateinamerika repräsentiert etwa 6–8% des Marktes, unterstützt durch zunehmende LNG-Importaktivitäten, expandierende Nutzung von Industriegasen und aufkommende Wasserstoffdemonstrationsprojekte. Brasilien, Mexiko und Argentinien führen die Einführung aufgrund der steigenden Nachfrage nach Stickstoff und Sauerstoff in der Chemie-, Stahl-, Gesundheits- und Lebensmittelindustrie an. Die Entwicklung von LNG-Terminals und Initiativen für sauberere Energie schaffen neue Chancen für kryogene Ventile im maritimen Transport und in Regasifizierungsanlagen. Während der Raumfahrtsektor der Region vergleichsweise kleiner ist, unterstützt das wachsende Engagement in der Satellitenintegration und -prüfung die Nischennachfrage. Die Modernisierung der Regulierung und zunehmende ausländische Investitionen stärken weiterhin die Marktdurchdringung in wichtigen Volkswirtschaften.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Marktanteil von 5–7%, der hauptsächlich durch LNG-Verflüssigungsprojekte, industrielle Gasproduktion und steigende Wasserstoffwirtschaftsinitiativen in den Golfstaaten angetrieben wird. Die VAE, Katar und Saudi-Arabien investieren stark in kryogene Infrastruktur für LNG-Exporte und aufkommende grüne Wasserstoff-Lieferketten, was eine erhebliche Nachfrage nach Hochleistungsventilen erzeugt. Afrikas Einführung wird durch wachsende medizinische Sauerstoffanforderungen, die Expansion der Bergbauindustrie und die schrittweise Entwicklung von LNG-basierten Stromerzeugungen unterstützt. Obwohl Anwendungen in der Luft- und Raumfahrt begrenzt bleiben, erweitern zunehmende Industrialisierung und Energie-Diversifizierungsinitiativen allmählich die Rolle der Region auf dem globalen Markt für kryogene Ventile.

Marktsegmentierungen:

Nach Ventiltyp:

- Kugelhähne

- Absperrventile

Nach Ventilgröße:

- Kleine Ventile (≤2 Zoll)

- Mittlere Ventile (2-6 Zoll)

Nach Anwendung:

- Flugzeugsysteme

- Bodengeräte (GSE)

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Mittlerer Osten und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für kryogene Ventile umfasst wichtige Akteure wie Parker Hannifin Corporation, Habonim Valve Solutions, Flowserve, Velan Inc., BAC Valves, Powell Valves, Herose GmbH, L&T, Emerson Electric Co. und Bray International, Inc. Der Markt für kryogene Ventile ist durch eine Mischung aus globalen Ventilherstellern, spezialisierten kryogenen Ingenieurbüros und aufstrebenden Technologieanbietern geprägt, die sich auf Hochleistungs-Durchflussregelung für Anwendungen bei extrem niedrigen Temperaturen konzentrieren. Wettbewerber differenzieren sich durch Investitionen in fortschrittliche Dichtungsmaterialien, präzise Bearbeitungsfähigkeiten und strenge kryogene Tests, um Zuverlässigkeit in LNG-, Industrie-Gas-, Wasserstoff-, Luft- und Raumfahrt- sowie Verteidigungsumgebungen sicherzustellen. Marktteilnehmer betonen Innovationen in der automatisierten Betätigung, digitalem Monitoring und IoT-fähiger Ventildiagnostik, um vorausschauende Wartung zu unterstützen und die Sicherheit zu verbessern. Viele Unternehmen erweitern ihre Produktionsstandorte in der Nähe von LNG-Terminals und Industrie-Gaszentren, um schnellere Lieferung und verbesserte Anpassung zu ermöglichen. Strategische Partnerschaften mit EPC-Auftragnehmern, Raumfahrtagenturen und Entwicklern von Wasserstoffinfrastruktur stärken die Marktpositionen. Der Vorstoß zu leichteren Legierungen, verbesserter Korrosionsbeständigkeit und Kompatibilität mit flüssigem Wasserstoff eröffnet neue Möglichkeiten, während strenge Leistungszertifizierungen und steigende Kundenerwartungen den Wettbewerb auf globalen und regionalen Märkten weiter intensivieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Parker Hannifin Corporation

- Habonim Valve Solutions

- Flowserve

- Velan Inc.

- BAC Valves

- Powell Valves

- Herose GmbH

- L&T

- Emerson Electric Co.

- Bray International, Inc.

Aktuelle Entwicklungen

- Im September 2025 eröffnet die Ohio Valve Company das Valve World Headquarters in Houston, mit dem Ziel, ein globales Zentrum für Innovation, operative Exzellenz und Branchenführerschaft in der Ventilherstellung zu werden.

- Im Juni 2025 wurde die KITZ Corporation mit der Entwicklung von Ventilen beauftragt, die für die Lebenserhaltung von Astronauten im International Habitation Module (I-Hab) entscheidend sind. Dieser Vertrag hebt die Expertise der KITZ Corporation in kryogenen Ventilanwendungen für die Weltraumforschung hervor.

- Im Januar 2025 brachte InflowControl das Gas Autonomous Inflow Control Valve (Gas AICV) auf den Markt, das erste autonome Durchflussregelventil, das speziell für Gasreservoirs entwickelt wurde. Diese Technologie zielt darauf ab, die Effizienz der Gasproduktion zu verbessern, indem sie automatisch verhindert, dass Wasser in den Fließweg gelangt, wenn ein Wasserdurchbruch auftritt, während Gas und Kondensat weiter fließen können.

- Im Januar 2025 gewann Baker Hughes einen Vertrag von Bechtel zur Lieferung von Gastechnologie-Ausrüstung, einschließlich acht Hauptkühlkompressoren, für zwei Verflüssigungsanlagen mit insgesamt 11 MTPA in Louisiana.

Berichtsabdeckung

Der Forschungsbericht bietet eine detaillierte Analyse basierend auf Ventiltyp, Ventilgröße, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich stetig erweitern, da die LNG-Infrastruktur in Import-, Export- und Lageranlagen wächst.

- Die Einführung von kryogenen Ventilen wird mit zunehmenden Investitionen in die Wasserstoffproduktion, den Transport und die Betankungsnetze steigen.

- Luft- und Raumfahrtprogramme werden die Nachfrage nach hochpräzisen Ventilen für den Umgang mit flüssigem Sauerstoff und flüssigem Wasserstoff erhöhen.

- Hersteller werden sich auf intelligente, automatisierte Ventilsysteme mit Sensoren und digitalen Überwachungsfunktionen konzentrieren.

- Materialinnovationen werden voranschreiten, wobei leichte Legierungen und verbesserte Dichtungstechnologien breitere Verwendung finden.

- Der industrielle Gaskonsum in Chemie, Gesundheitswesen und Elektronik wird die langfristige Ventilnachfrage weiter stärken.

- Schwellenländer werden mehr in kryogene Lagerung und Verteilung investieren und regionale Marktchancen erweitern.

- Nachhaltigkeitsziele werden die Einführung energieeffizienter Ventile mit geringerem Leckage und verbesserter thermischer Leistung vorantreiben.

- Partnerschaften zwischen Ventilherstellern, EPC-Auftragnehmern und Energieentwicklern werden sich für Großprojekte intensivieren.

- Der regulatorische Fokus auf Sicherheits- und Leistungsstandards wird die Hersteller zu strengeren Tests und Zertifizierungen drängen.