Marktübersicht

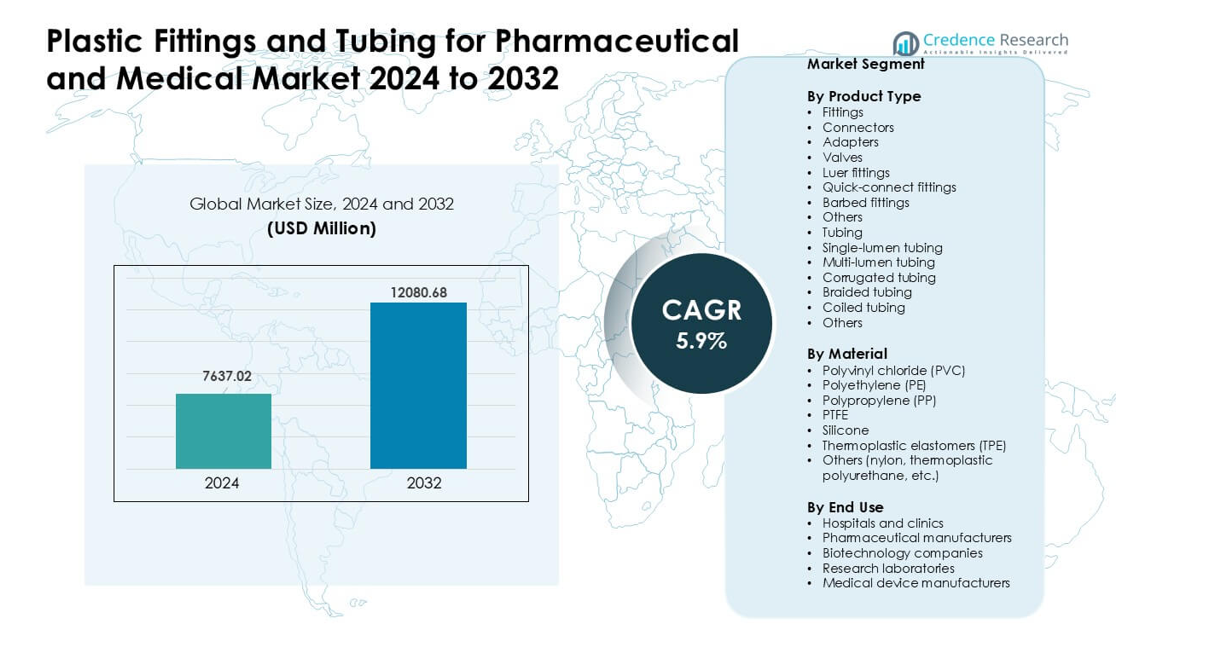

Der Markt für Kunststoffarmaturen und -schläuche für den pharmazeutischen und medizinischen Bereich wurde im Jahr 2024 auf 7637,02 Millionen USD geschätzt und soll bis 2032 12080,68 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kunststoffarmaturen und -schläuche für den pharmazeutischen und medizinischen Bereich 2024 |

7637,02 Millionen USD |

| Markt für Kunststoffarmaturen und -schläuche für den pharmazeutischen und medizinischen Bereich, CAGR |

5,9% |

| Marktgröße für Kunststoffarmaturen und -schläuche für den pharmazeutischen und medizinischen Bereich 2032 |

12080,68 Millionen USD |

Der Markt für Kunststoffarmaturen und -schläuche für den pharmazeutischen und medizinischen Bereich wird von großen Akteuren wie Parker Hannifin, Freudenberg Medical, Qosina, Nordson, New Age Industries, AP Extrusion, Atlas Copco, Navtar, Polymer Solutions und Eldon James geprägt. Diese Unternehmen konzentrieren sich auf hochreine Schläuche, sterile Anschlüsse und fortschrittliche Materialien, die Infusionstherapie, Bioprozesse und die Herstellung von Medizinprodukten unterstützen. Nordamerika blieb 2024 mit einem Anteil von etwa 38 % die führende Region, angetrieben durch eine starke pharmazeutische Produktionskapazität, umfangreiche Krankenhausinfrastruktur und die schnelle Einführung von Einwegsystemen. Diese Dominanz setzte sich fort, da regionale Unternehmen in regulierungskonforme Materialien und präzisionsgefertigte Komponenten investierten.

Markteinblicke

- Der Markt für Kunststoffarmaturen und -schläuche für den pharmazeutischen und medizinischen Bereich erreichte 2024 02 Millionen USD und soll bis 2032 12080,68 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,9 %.

- Starke Treiber sind die zunehmende Nutzung von Einwegsystemen, die höhere Nachfrage nach Infusions- und Atemtherapie sowie die verstärkte Verwendung biokompatibler Materialien in Krankenhäusern und bei Arzneimittelherstellern.

- Wichtige Trends umfassen das Wachstum von DEHP-freien Schläuchen, die breitere Akzeptanz von Mehrlumen- und geflochtenen Designs sowie die schnelle Expansion hochreiner Komponenten für die Herstellung von Biologika und sterilen Arzneimitteln.

- Der Markt zeichnet sich durch einen aktiven Wettbewerb zwischen Parker Hannifin, Freudenberg Medical, Qosina, Nordson, New Age Industries, AP Extrusion, Atlas Copco, Navtar, Polymer Solutions und Eldon James aus, wobei Armaturen mit etwa 41 % den größten Produktanteil halten.

- Nordamerika führte den Markt mit einem Anteil von etwa 38 % im Jahr 2024 an, gefolgt von Europa mit etwa 30 % und dem asiatisch-pazifischen Raum mit etwa 26 %, unterstützt durch starke pharmazeutische Kapazitäten und steigende Nutzung in Krankenhäusern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkttyp

Fittings führten dieses Segment im Jahr 2024 mit einem Anteil von etwa 41% an. Krankenhäuser und Arzneimittelhersteller nutzten diese Teile, um einen sicheren Flüssigkeitstransfer in IV-Sets, Probennahmeleitungen und Bioprozesssystemen zu unterstützen. Das Wachstum resultierte aus dem zunehmenden Einsatz von Luer- und Schnellanschluss-Fittings, die das Leckagerisiko verringern und die Einrichtung in sterilen Räumen beschleunigen. Auch Schlauchtypen wie Einlumen- und geflochtene Designs wuchsen aufgrund der breiteren Anwendung in Infusionspumpen und Lüftungskreisen. Die Nachfrage stieg, da Pflegezentren nach leichten, chemikalienresistenten Teilen strebten, die strenge Hygieneregeln unterstützen.

- Zum Beispiel berichtet ICU Medical, Inc., ein führender globaler Anbieter von IV-Sets und nadelfreien Verbindern, dass seine proprietäre Clave™-Verbindungstechnologie (ein Luer-kompatibler nadelfreier Verbinder) einen Totraum (Restflüssigkeitsvolumen) von nur 0,06 mL ermöglicht und Durchflussraten von bis zu 185 mL/min unterstützt, was das Kontaminationsrisiko verringert und den Flüssigkeitstransfer in Infusionssystemen beschleunigt.

Nach Material

Polyvinylchlorid (PVC) hielt im Jahr 2024 mit fast 38% den dominierenden Anteil. PVC blieb aufgrund seiner starken Flexibilität, niedrigen Kosten und bewährten Leistung in Infusionssets, Drainageleitungen und Atemgeräten beliebt. Silikon und PTFE wuchsen ebenfalls aufgrund ihrer starken Hitzebeständigkeit und Biokompatibilität bei Aufgaben der Hochreinheits-Arzneimittelverarbeitung. Thermoplastische Elastomere gewannen an Bedeutung, da Nutzer zu DEHP-freien Optionen wechselten. Dieser Wandel resultierte aus strengen Vorschriften zur Patientensicherheit und dem steigenden Interesse an recycelbaren und medizinischen Polymeren, die eine sauberere Produktion unterstützen.

- Zum Beispiel verweist Baxter International Inc. auf jahrzehntelange klinische Nutzung seiner PVC-basierten Infusionsbeutel und -schläuche, die durch mehr als acht Milliarden Patiententage der Exposition ohne berichtete signifikante unerwünschte Wirkungen unterstützt werden, was die etablierten Sicherheits- und Leistungsnachweise von PVC in IV-Anwendungen unterstreicht.

Nach Endverwendung

Krankenhäuser und Kliniken führten den Markt im Jahr 2024 mit einem Anteil von etwa 44% an. Die Nachfrage stieg aufgrund des hohen Einsatzes von Fittings und Schläuchen in der Infusionstherapie, Atempflege, Arzneimittelabgabe und Patientenüberwachung. Pharmazeutische Hersteller und Biotech-Unternehmen erhöhten ebenfalls ihre Einkäufe, da sterile Verarbeitung, Einweg-Systeme und Reinraumproduktion expandierten. Hersteller von Medizinprodukten übernahmen fortschrittliche Schläuche für Pumpsysteme und Diagnoseeinheiten. Das Wachstum in allen Gruppen resultierte aus steigenden chronischen Krankheitsfällen, Infektionskontrollbedürfnissen und der breiteren Nutzung von Einweg-Sterilkomponenten.

Wichtige Wachstumsfaktoren

Zunehmende Einführung von Einwegsystemen in Pharma und Biotech

Einwegsysteme trieben die starke Nachfrage nach Kunststofffittings und -schläuchen an, da Arzneimittelhersteller von Edelstahl zu Einweg-, kontaminationsfreien Baugruppen wechselten. Dieser Wechsel reduzierte die Reinigungszeit, senkte die Validierungskosten und verbesserte die Produktionsgeschwindigkeit bei der Herstellung von Biologika und Impfstoffen. Wachsende Investitionen in monoklonale Antikörper, Zelltherapie und Gentherapie erhöhten ebenfalls den Bedarf an sterilen Verbindern, Mehrlumen-Schläuchen und Hochreinheitspolymeren. Viele Unternehmen wählten PTFE-, Silikon- und TPE-Schläuche, um aggressive Chemikalien und Hochfluss-Filtrationssysteme zu unterstützen. Die steigende globale Kapazitätserweiterung in der Bioprozessierung unterstützte höhere Einkäufe von führenden Pharma- und Biotech-Einrichtungen.

- Zum Beispiel führte EMD Millipore seinen Mobius 2000 L Single-Use Bioreaktor ein, einen Reaktor mit einer Kapazität von 2000 Litern, der ein 5:1-Turndown-Verhältnis bietet und eine selbstaufblasende Single-Use-Flexware-Baugruppe, die die Installation erheblich vereinfachte und den Bedienereingriff im Vergleich zu herkömmlichen Edelstahl-Bioreaktoren reduzierte.

Wachstum bei Krankenhausverfahren und häuslicher Pflege

Zunehmende Fälle chronischer Krankheiten erhöhten den Einsatz von IV-Therapie, enteraler Ernährung, Atemwegspflege und Medikamentenverabreichung in Krankenhäusern und Kliniken. Dieser Bedarf unterstützte eine höhere Nachfrage nach Luer-Fittings, Schnellkupplungskomponenten und flexiblen Schläuchen, die in Infusionspumpen und Beatmungsgeräten verwendet werden. Auch die häusliche Pflege wuchs, was die Nachfrage nach leichten, knickfesten Schläuchen erhöhte, die eine sichere und einfache Nutzung durch den Patienten unterstützen. Alternde Bevölkerungen in wichtigen Regionen trugen zu weiterem Wachstum in Langzeittherapiesystemen bei. Viele Gerätehersteller setzten fortschrittliche Polymere ein, um die Klarheit, Durchflusskontrolle und Biokompatibilität zu verbessern, was die Marktexpansion stärkte.

- Zum Beispiel hat die Einführung von nadellosen Verbindern und Einwegschläuchen durch Anbieter von häuslichen Pflegegeräten zugenommen, dank leichter, flexibler Materialien (wie medizinisches TPE oder Silikon), die Infusionsleitungen für Patienten und Pflegekräfte handhabbarer machen, das Infektionsrisiko senken und die Benutzerfreundlichkeit im Vergleich zu starren, wiederverwendbaren Leitungen verbessern.

Verschiebung hin zu leistungsstarken und biokompatiblen Materialien

Hersteller setzten medizinisches PVC, Silikon, PTFE und TPE ein, da Benutzer eine bessere chemische Beständigkeit, Reinheit und Hitzestabilität für kritische Medikamenten- und Flüssigkeitspfade benötigten. Erhöhte Investitionen in aseptische Verarbeitung führten zu einer breiteren Akzeptanz von DEHP-freien und nicht auslaugbaren Materialien, die die Patientensicherheit unterstützen. Regulatorischer Druck drängte Entwickler dazu, ältere Materialien durch sauberere und transparentere Schlauchoptionen zu ersetzen, die für empfindliche Formulierungen geeignet sind. Biokompatible Polymere ermöglichten sicherere Anwendungen in Infusion, Dialyse und Beatmung. Diese Verschiebung unterstützte Innovationen in geflochtenen, gewellten und mehrlumigen Schläuchen, die für höhere Haltbarkeit und Durchflussgenauigkeit im klinischen Einsatz ausgelegt sind.

Wichtige Trends & Chancen

Erweiterung der fortschrittlichen Bioprozessierung und hochreiner Fließwege

Das Wachstum in Biologika, mRNA-Plattformen und Therapien der nächsten Generation schuf einen starken Bedarf an hochreinen Fließwegen, die durch fortschrittliche Fittings und Schläuche unterstützt werden. Unternehmen skalierten die Produktion von sterilen, gamma-stabilen Verbindern und mehrschichtigen Schläuchen, um den Anforderungen von Reinräumen und GMP zu entsprechen. Automatisierung in der Medikamentenherstellung förderte die Einführung von leckagefreien Schnellkupplungen für sicheren Transfer und Probenahme. Neue Chancen ergaben sich in geschlossenen Bioreaktorsystemen und Einweg-Baugruppen, die flexible, modulare Anlagen unterstützen. Diese Verschiebung positionierte leistungsstarke Materialien als einen wichtigen Bereich für Produkt-Upgrades und spezialisierte Lieferpartnerschaften.

- Zum Beispiel bietet Thermo Fisher Scientific seine Linie von Einwegsystemen an (z. B. die HyPerforma™ DynaDrive-Produktfamilie), die hochwertige Folien und vorsterilisierte Komponenten verwendet. Ihre Einwegsysteme, einschließlich Beutel, Schläuche und Anschlüsse, ermöglichen es Unternehmen, die CIP/SIP-Validierung zwischen Chargen vollständig zu eliminieren, was deutlich schnellere Umstellungen ermöglicht und Ausfallzeiten reduziert.

Materialinnovation für Nachhaltigkeit und Compliance

Hersteller erforschten recycelbare Polymere, DEHP-freies PVC und biobasierte Materialien, um globale Vorschriften zur Patientensicherheit und Umweltleistung zu erfüllen. Dieser Trend eröffnete Möglichkeiten für Anbieter, die Schläuche mit geringen Extrahierstoffen und fortschrittliche Elastomere anbieten, die ohne schädliche Zusätze ihre Festigkeit bewahren. Krankenhäuser und Arzneimittelhersteller bevorzugten Komponenten, die eine saubere Entsorgung unterstützten, die toxische Exposition reduzierten und neue Recyclingrichtlinien erfüllten. Ein starker regulatorischer Fokus auf Materialtransparenz und -reinheit ermutigte Unternehmen, Armaturen und Schläuche mit konformen Formulierungen neu zu gestalten. Dieser Wandel ermöglichte Premium-Produktsegmente mit höheren Margen und stärkerer langfristiger Nachfrage.

- Zum Beispiel erhielt Baxter International im April 2024 die U.S. FDA 510(k)-Zulassung für seine Novum IQ-Infusionspumpe mit großem Volumen (LVP) und seine Dose IQ Safety Software.

Wachstum von Digital Health und tragbaren medizinischen Geräten

Tragbare Infusionspumpen, tragbare Arzneimittelabgabeeinheiten und häusliche Atemgeräte erhöhten den Bedarf an kompakten, knickfesten Schläuchen und Mikroarmaturen. Die Nachfrage nach leichteren Materialien stieg, die den Patientenkomfort verbessern und gleichzeitig eine genaue Durchflussgenauigkeit beibehalten. Digitale Gesundheitstools und Fernüberwachungssysteme erforderten standardisierte Anschlüsse, die einen sicheren und einfachen Austausch durch nicht-klinische Benutzer unterstützen. Hersteller reagierten mit ergonomischen Luer-Systemen und dünnwandigen Schläuchen, die für kleine Geräte maßgeschneidert sind. Dieser Wandel schuf stetige Möglichkeiten für Anbieter in der chronischen Pflege, dem Diabetes-Management und der ambulanten Therapieausrüstung.

Wichtige Herausforderungen

Compliance-Druck durch strenge regulatorische Standards

Strenge globale Vorschriften zur Materialreinheit, Extrahierstoffen, Auslaugungen und Biokompatibilität verursachten hohe Zertifizierungskosten für Hersteller. Die Erfüllung der Standards von FDA, EMA und ISO erforderte umfangreiche Tests von Schläuchen und Armaturen, was Produkteinführungen verzögerte. Jede Änderung in Harz, Farbstoff oder Verarbeitungsbedingungen löste neue Validierungszyklen aus, was zu Verzögerungen und Kosten führte. Die begrenzte globale Harmonisierung der Vorschriften zwang Unternehmen, mehrere Compliance-Wege zu verwalten. Kleinere Firmen fanden es schwierig, aufgrund hoher Dokumentationsanforderungen und zunehmender Überprüfung von chemischen Zusätzen und Sterilisationskompatibilität zu konkurrieren.

Unterbrechungen der Lieferkette und volatile Polymerpreise

Der Markt stand unter Druck durch instabile Rohstoffkosten, Harzknappheit und Transportverzögerungen. Die hohe Abhängigkeit von medizinischem PVC, PP und TPE schuf Herausforderungen, wenn globale petrochemische Lieferketten Störungen erlebten. Hersteller hatten mit steigenden Produktionskosten, längeren Lieferzeiten und unvorhersehbarer Lieferantenverfügbarkeit zu kämpfen. Gesundheitskäufer verlangten stabile Preise, was die Margen zusätzlich belastete. Die Abhängigkeit von spezialisierten Harzen für hochreine Schläuche erschwerte eine schnelle Skalierung bei plötzlichen Nachfragespitzen, wie bei öffentlichen Gesundheitsnotfällen oder starken Anstiegen der Krankenhausprozeduren.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für Kunststoffarmaturen und -schläuche für den Pharma- und Medizinbereich im Jahr 2024 mit einem Anteil von etwa 38% an. Die starke Nachfrage kam von fortschrittlichen Krankenhäusern, ausgereiften Biotechnologiezentren und hohen Ausgaben für Infusionstherapie, Atemwegspflege und Arzneimittelherstellung. Die USA erweiterten ihre Kapazitäten für die Produktion von Biologika und Impfstoffen, was den Bedarf an sterilen Verbindern, Luer-Systemen und hochreinen Schläuchen erhöhte. Kanada unterstützte das Wachstum durch steigende Investitionen in die Montage von Medizinprodukten und die Reinraumproduktion. Strenge regulatorische Standards förderten auch die Einführung von Hochleistungspolymeren, die für Sicherheit und konsistente klinische Leistung entwickelt wurden.

Europa

Europa hielt im Jahr 2024 einen Anteil von fast 30%, unterstützt durch starke pharmazeutische Produktion, gut regulierte Gesundheitssysteme und bedeutende Herstellung von Medizinprodukten. Deutschland, Frankreich und das Vereinigte Königreich trieben die Nachfrage nach fortschrittlichen Schläuchen, Mehrlumen-Designs und DEHP-freien Materialien, die in Infusions- und Atemwegsprodukten verwendet werden, voran. Die Expansion der Bioprozessierung in der Schweiz und Irland erhöhte weiter den Kauf von sterilen Armaturen und Einwegkomponenten. Nachhaltigkeitsregeln beschleunigten den Übergang zu recycelbaren Polymeren und konformen Elastomeren. Die breite Einführung von präzisen Arzneimittelabgabesystemen und die erhöhte Kapazität von Intensivstationen stärkten das stetige Nachfrageprofil der Region.

Asien-Pazifik

Asien-Pazifik machte im Jahr 2024 etwa 26% des Anteils aus und blieb der am schnellsten wachsende regionale Markt. China und Indien erweiterten die pharmazeutische Produktion, was die Nachfrage nach hochreinen Schläuchen und Verbindern, die in der sterilen Arzneimittelproduktion verwendet werden, steigerte. Japan und Südkorea erhöhten die Produktion von Medizinprodukten, was den Bedarf an zuverlässigen Armaturen und hitzebeständigen Materialien erhöhte. Der steigende Krankenhausinfrastruktur und die Fälle chronischer Krankheiten erhöhten den Verbrauch von IV- und Atemwegskomponenten. Wachsende Investitionen in Biologika und Einwegsysteme positionierten die Region als Ziel mit hohem Potenzial für globale Lieferanten.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 etwa 4% des Anteils, angetrieben durch stetiges Wachstum bei Krankenhausverfahren und expandierende pharmazeutische Verpackung und Produktion. Brasilien und Mexiko führten die Nachfrage nach PVC- und TPE-Schläuchen, die in der Infusionstherapie und in Diagnosegeräten verwendet werden, an. Bemühungen zur Modernisierung des öffentlichen Gesundheitswesens verbesserten die Einführung von sterilen Verbindern und Luer-Armaturen. Allerdings verlangsamten Lücken in der Lieferkette und begrenzte lokale Produktion die breitere Durchdringung fortschrittlicher Materialien. Partnerschaften mit globalen Geräteherstellern und steigende private Gesundheitsausgaben unterstützten weiterhin ein moderates regionales Wachstum.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika hielt im Jahr 2024 einen Anteil von fast 2%, unterstützt durch steigende Krankenhausinvestitionen in der Golfregion und expandierende medizinische Importe. Saudi-Arabien und die VAE erhöhten die Einführung von hochwertigen Schläuchen und Armaturen für Intensivpflege, Chirurgie und Patientenüberwachung. Afrika verzeichnete ein allmähliches Wachstum, da durch Spenden finanzierte Programme den Zugang zu Infusions- und Atemgeräten verbesserten. Begrenzte lokale Produktion hielt die Abhängigkeit von importierten Komponenten hoch. Das wachsende Interesse am Aufbau regionaler Pharma- und Geräteherstellungszentren könnte langfristige Chancen für sterile Verbinder und spezialisierte Schläuche schaffen.

Marktsegmentierungen:

Nach Produkttyp

- Armaturen

- Verbinder

- Adapter

- Ventile

- Luer-Armaturen

- Schnellanschluss-Armaturen

- Stachelarmaturen

- Andere

- Schläuche

- Einlumen-Schläuche

- Mehrlumen-Schläuche

- Wellschläuche

- Geflochtene Schläuche

- Spiralschläuche

- Andere

Nach Material

- Polyvinylchlorid (PVC)

- Polyethylen (PE)

- Polypropylen (PP)

- PTFE

- Silikon

- Thermoplastische Elastomere (TPE)

- Andere (Nylon, thermoplastisches Polyurethan, etc.)

Nach Endverwendung

- Krankenhäuser und Kliniken

- Pharmazeutische Hersteller

- Biotechnologieunternehmen

- Forschungslabore

- Hersteller von Medizinprodukten

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Kunststoffarmaturen und -schläuche für die Pharma- und Medizinbranche umfasst wichtige Akteure wie Parker Hannifin, Freudenberg Medical, Qosina, Nordson, New Age Industries, AP Extrusion, Atlas Copco, Navtar, Polymer Solutions und Eldon James. Diese Unternehmen konkurrieren durch fortschrittliche Polymertechnik, sterile Einweg-Baugruppen, präzisionsgeformte Armaturen und hochreine Schläuche, die für die Arzneimittelabgabe, die Bioprozessierung und die Intensivpflegeausrüstung entwickelt wurden. Viele Lieferanten erweitern ihre Portfolios mit DEHP-freiem PVC, Silikon, PTFE und TPE-Materialien, die globale Compliance- und Biokompatibilitätsanforderungen unterstützen. Unternehmen investieren auch in Reinraumspritzguss, Extrusions-Upgrades und automatisierte Qualitätskontrolle, um starke Partnerschaften mit Pharma-, Biotech- und Medizinprodukteherstellern zu sichern. Die steigende Nachfrage nach kundenspezifischen Verbindern, Mehrlumen-Schläuchen und Schnellverbindungssystemen prägt weiterhin die Wettbewerbsstrategien auf dem Markt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im November 2025 präsentierte Parker Hannifin auf der COMPAMED 2025 neue medizinische/bioprozessuale Fluidiklösungen (fortschrittliche Pumpen, Ventile und integrierte Fluidiksysteme, die für Diagnostik und Bioprozessierung geeignet sind) und betonte dabei die Reduzierung von Flüssigkeitsabfällen und eine präzisere Flüssigkeitskontrolle für medizinische Geräte und Analysegeräte.

- Im September 2025 schloss Nordson (Nordson MEDICAL) eine strategische Veräußerung ausgewählter Vertragsfertigungs-Produktlinien ab, um sich stärker auf proprietäre medizinische Komponenten zur Flüssigkeitsverarbeitung zu konzentrieren, während gleichzeitig Hochdurchfluss-Bioprozess-Schlauchverbindungen und andere Komponenten für das Flüssigkeitsmanagement zur Skalierung in der Biologika-Produktion gefördert wurden.

- Im Juli 2025 erweiterte Qosina aggressiv sein medizinisches/bioprozessuales Portfolio und kündigte über 250 neue Komponentenveröffentlichungen in der ersten Hälfte des Jahres 2025 an (mit Plänen für ~500 zusätzliche Veröffentlichungen bis zum Jahresende) und erweiterte sein Saint-Gobain-Schlauchvertriebsangebot, indem es die verfügbaren Schlauch-SKUs und technische Dokumentationen für OEMs erhöhte.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Material, Endverwendung und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da Einweg-Systeme in der Pharma- und Biotech-Produktion zum Standard werden.

- Krankenhäuser werden mehr sterile Verbindungen einführen, um den höheren Bedarf an Infusions- und Atemtherapie zu unterstützen.

- Das Wachstum der Bioprozessierung wird die Nutzung von hochreinen Schläuchen für die Herstellung fortschrittlicher Therapien erhöhen.

- Materialinnovationen werden zunehmen, mit stärkerem Interesse an DEHP-freien und recycelbaren Polymeren.

- Tragbare und häusliche Pflegegeräte werden die Nachfrage nach leichten und flexiblen Schläuchen antreiben.

- Die Automatisierung in der Arzneimittelherstellung wird die Einführung von leckagefreien Schnellanschlussverbindungen fördern.

- Regulatorischer Druck wird die Lieferanten zu saubereren, transparenteren Materialformulierungen drängen.

- Kundenspezifische Extrusionen und Mehrlumen-Designs werden zunehmen, da Gerätehersteller eine höhere Präzision anstreben.

- Die Lokalisierung der Lieferkette wird zunehmen, da Regionen ihre Kapazitäten für die inländische medizinische Fertigung ausbauen.

- Partnerschaften zwischen Schlauchlieferanten und Medizinproduktefirmen werden sich intensivieren, um das Design integrierter Systeme zu unterstützen.