Marktübersicht:

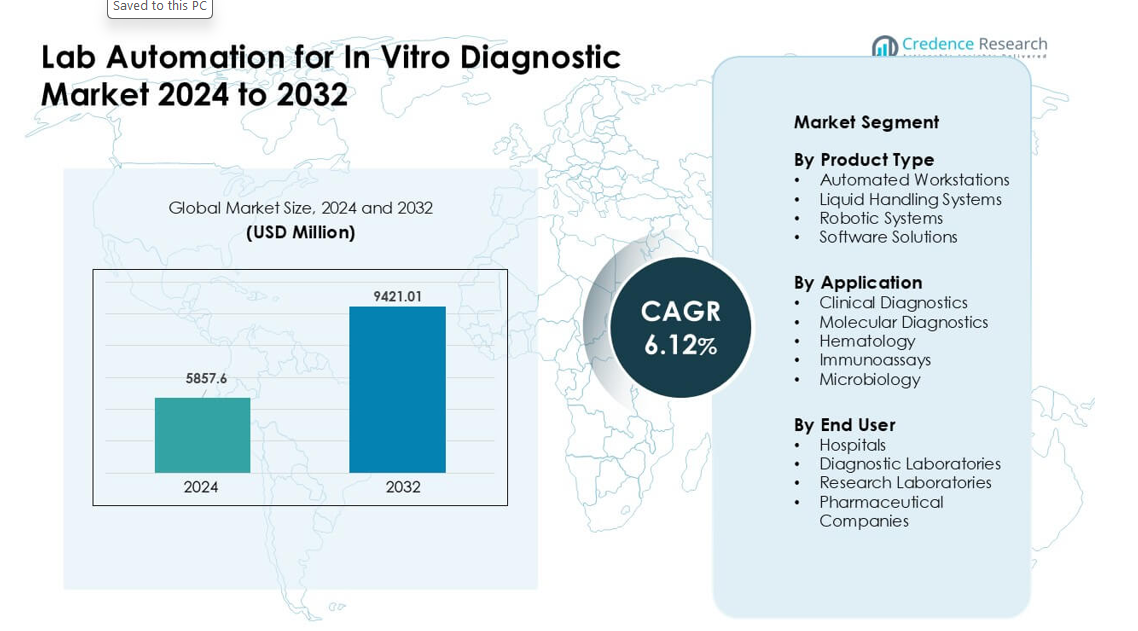

Der Markt für Laborautomatisierung für In-vitro-Diagnostik wurde 2024 auf 5857,6 Millionen USD geschätzt und soll bis 2032 9421,01 Millionen USD erreichen, mit einer Wachstumsrate (CAGR) von 6,12 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Marktes für Laborautomatisierung für In-vitro-Diagnostik 2024 |

USD 5857,6 Millionen |

| Markt für Laborautomatisierung für In-vitro-Diagnostik, CAGR |

6,12% |

| Größe des Marktes für Laborautomatisierung für In-vitro-Diagnostik 2032 |

USD 9421,01 Millionen |

Der Markt für Laborautomatisierung für In-vitro-Diagnostik wird von großen Akteuren wie Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA und Roche Diagnostics geprägt. Diese Unternehmen führen durch fortschrittliche automatisierte Arbeitsstationen, Robotik und integrierte Software, die schnellere und genauere Tests unterstützen. Starke Portfolios in der molekularen, klinischen und Hochdurchsatzdiagnostik helfen ihnen, eine breite globale Akzeptanz aufrechtzuerhalten. Nordamerika blieb 2024 mit einem Marktanteil von 37 % die führende Region, angetrieben durch fortschrittliche Gesundheitsinfrastruktur, starke Investitionen in Automatisierung und hohe diagnostische Arbeitslasten in großen Labornetzwerken.

Markteinblicke:

- Der Markt für Laborautomatisierung für In-vitro-Diagnostik erreichte 2024 6 Millionen USD und soll bis 2032 9421,01 Millionen USD erreichen, mit einer Wachstumsrate (CAGR) von 6,12 %.

- Die Nachfrage steigt aufgrund zunehmender Diagnostikvolumina, starker Akzeptanz molekularer Tests und des Strebens nach schnelleren, fehlerfreien Arbeitsabläufen in Hochdurchsatzlaboren.

- Trends umfassen die breitere Nutzung von KI-gesteuerten Analysen, modularen Automatisierungsplattformen und integrierten Software-Tools, die die Probenverfolgung und Betriebseffizienz verbessern.

- Der Markt bleibt wettbewerbsfähig, angeführt von Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA und Roche Diagnostics.

- Nordamerika führt mit einem Anteil von 37 %, Europa hält 30 % und der asiatisch-pazifische Raum macht 25 % aus; automatisierte Arbeitsstationen dominieren den Produkttyp mit einem Anteil von 42 %, während klinische Diagnostik mit 48 % die wichtigste Anwendung bleibt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

Automatisierte Arbeitsstationen hielten 2024 mit etwa 42% den führenden Anteil. Käufer bevorzugten diese Systeme aufgrund des hohen Durchsatzes, der reduzierten manuellen Fehler und der reibungslosen Integration mit Probenvorbereitungswerkzeugen. Viele Krankenhäuser und Labore setzten diese Einheiten ein, um steigende diagnostische Volumina im Zusammenhang mit Infektionskrankheitstests und chronischen Vorsorgeuntersuchungen zu bewältigen. Flüssigkeitshandlingsysteme und robotergestützte Systeme wuchsen, da Labore eine schnellere Durchlaufzeit anstrebten. Softwarelösungen entwickelten sich durch stärkere Analysen und Echtzeitüberwachung weiter, aber automatisierte Arbeitsstationen blieben führend, da sie die stärkste Mischung aus Geschwindigkeit, Genauigkeit und Workflow-Kontrolle boten.

- Zum Beispiel unterstützt das cobas® c 703 von Roche, Teil der cobas pro integrierten Arbeitsstationen, bis zu 2.000 Tests pro Stunde mit einer Reagenzienkapazität von 70 Positionen.

Nach Anwendung

Die klinische Diagnostik führte das Anwendungssegment 2024 mit einem Anteil von fast 48% an. Die Nachfrage stieg aufgrund großer Testvolumina in Routinepanels, Infektionskrankheitsscreenings, Stoffwechseltests und chronischen Vorsorgeuntersuchungen. Automatisierte Plattformen halfen Laboren, die Genauigkeit zu erhöhen und die Arbeitsbelastung der Bediener zu reduzieren, was die schnelle Einführung unterstützte. Molekulardiagnostik wuchs schnell mit höherem Einsatz von PCR und Sequenzierung, während Hämatologie, Immunoassays und Mikrobiologie Automatisierung einführten, um steigende Probenlasten zu bewältigen. Die klinische Diagnostik behielt die Spitzenposition, da Krankenhäuser und nationale Labore stark auf automatisierte Systeme angewiesen waren, um stabile Durchlaufzeiten zu gewährleisten.

- Zum Beispiel liefert das molekulare Automatisierungssystem cobas 5800 von Roche bis zu 144 Ergebnisse in einer 8-Stunden-Schicht und konsolidiert mehrere Assays auf einer einzigen Plattform, was Labore dabei unterstützt, Routinearbeiten in der Molekulardiagnostik effizient zu verwalten.

Nach Endbenutzer

Diagnoselabore dominierten das Endbenutzersegment mit einem Anteil von rund 46% im Jahr 2024. Diese Labore bewältigten große tägliche Probenströme, was die Nachfrage nach automatisierten Arbeitsstationen, Flüssigkeitshandling-Einheiten und Robotik erhöhte. Automatisierung half, die Arbeitsbelastung zu reduzieren, die Reproduzierbarkeit zu verbessern und die Einhaltung von Qualitätsstandards zu gewährleisten. Krankenhäuser erweiterten die Einführung, um Notfall- und stationäre Tests zu unterstützen, während Forschungslabore und Pharmaunternehmen Automatisierung für die Assay-Entwicklung und Studien mit hohem Volumen nutzten. Diagnoselabore blieben die führenden Nutzer, da sie eine konsistente, leistungsstarke Durchsatzleistung benötigten, um routinemäßige und spezialisierte Testanforderungen zu unterstützen.

Wichtige Wachstumsfaktoren:

Steigende Diagnostikvolumina und Bedarf an schnellerer Durchlaufzeit

Die globalen Testvolumina steigen weiter aufgrund der höheren Prävalenz chronischer Krankheiten, umfassenderer Infektionskrankheitsscreenings und wachsender Akzeptanz präventiver Gesundheitsprogramme. Labore verarbeiten jetzt täglich Tausende von Proben, was den Druck auf Genauigkeit und Geschwindigkeit erhöht. Lab-Automatisierung unterstützt diesen Bedarf, indem sie manuelle Arbeit reduziert, Fehlerquoten senkt und die Probenverfolgbarkeit verbessert. Automatisierte Arbeitsstationen und robotergestützte Plattformen ermöglichen eine reibungslose Handhabung sich wiederholender Aufgaben, was Labore dabei unterstützt, Engpässe bei hoher Nachfrage zu reduzieren. Viele Krankenhäuser und Diagnostikketten nutzen auch Automatisierung, um strenge Berichtsfristen einzuhalten, die von nationalen Gesundheitssystemen vorgeschrieben sind. Diese Faktoren legen großen Wert auf fortschrittliche automatisierte Workflows in städtischen und regionalen Diagnosezentren.

- Zum Beispiel behauptet der Roche Molecular Work Area, der um seine cobas® 5800/6800/8800 Systeme aufgebaut ist, weltweit bis zu 10 Millionen vertrauenswürdige, reproduzierbare Ergebnisse pro Monat zu liefern und dabei Tests mit hohem Volumen zu konsolidieren, ohne den Personalbedarf zu erhöhen.

Erweiterung von molekularen und hochkomplexen Tests

Das schnelle Wachstum in der molekularen Diagnostik treibt die starke Nachfrage nach Automatisierung in globalen Laboren an. PCR, Sequenzierung und fortschrittliche Pathogen-Detektions-Workflows erfordern präzise Flüssigkeitshandhabung, Kontaminationskontrolle und wiederholbare Leistung, die automatisierte Systeme mit hoher Zuverlässigkeit liefern. Viele Labore übernehmen jetzt automatisierte Extraktionseinheiten, Probenvorbereitungsstationen und integrierte Robotik, um hochkomplexe Tests im großen Maßstab zu unterstützen. Der zunehmende Einsatz von genomischem Profiling in der Onkologie, bei Erbkrankheitstests und in Studien zur antimikrobiellen Resistenz treibt Labore ebenfalls zur automatisierten Instrumentierung. Automatisierung ermöglicht schnellere Verarbeitung von Multiplex-Tests und unterstützt den kontinuierlichen Betrieb. Dieser Wandel steht im Einklang mit wachsenden nationalen Investitionen in Präzisionsmedizin-Programme und Infektionsüberwachung, die auf konsistenten Durchsatz angewiesen sind.

- Zum Beispiel kann ein molekulares Labor mit dem Roche cobas® 6800 System bis zu 576 Ergebnisse in 8 Stunden (und bis zu 2.112 in 24 Stunden) produzieren, was eine Hochdurchsatz-PCR-Fähigkeit bietet, die ideal für groß angelegte molekulare Diagnostik ist.

Fachkräftemangel und steigender Fokus auf operative Effizienz

Viele Länder stehen vor zunehmendem Mangel an qualifizierten Labortechnikern, was diagnostische Workflows verlangsamt und die Servicequalität beeinträchtigt. Automatisierung hilft Laboren, die Leistung trotz begrenztem Personal aufrechtzuerhalten, indem sie sich wiederholende, arbeitsintensive Aufgaben übernimmt. Automatisierte Systeme reduzieren auch den Schulungsbedarf, verbessern die Verfahrenskonsistenz und unterstützen den Betrieb rund um die Uhr ohne fehlerbedingte Ermüdung. Private Labore und Krankenhausnetzwerke nutzen Automatisierung, um Betriebskosten zu senken und gleichzeitig strenge Akkreditierungsstandards zu erfüllen. Digitale Werkzeuge wie automatisierte Planung, QC-Verfolgung und Echtzeit-Workflow-Transparenz stärken die Effizienz weiter. Diese Vorteile machen Automatisierung zu einer strategischen Investition für Labore, die stabile Leistung und langfristige operative Widerstandsfähigkeit anstreben.

Wichtiger Trend & Chance:

Integration von KI-gesteuerten Analysen und prädiktiven Workflow-Tools

Künstliche Intelligenz spielt eine wachsende Rolle in modernen Diagnoselaboren. Neue Plattformen kombinieren Automatisierungshardware mit prädiktiven Analysen, um die Chargenplanung, den Reagenzienverbrauch und die Betriebszeit der Instrumente zu optimieren. KI hilft, Verarbeitungsanomalien frühzeitig zu erkennen und unterstützt die automatisierte QC-Validierung für große Probenmengen. Softwareanbieter investieren in cloud-verbundene Analysen, Fernüberwachung und Interoperabilitätsfunktionen, die die Entscheidungsfindung im Labor verbessern. Labore profitieren auch von automatisierten Ergebnisinterpretationstools für molekulare und klinische Tests. Mit wachsendem Datenvolumen schafft KI-gesteuerte Automatisierung Möglichkeiten für Echtzeit-Berichterstattung, optimierte Workflows und verbesserte klinische Einblicke. Dieser Trend unterstützt die starke Nachfrage nach intelligenten, vernetzten Automatisierungssystemen.

- Zum Beispiel bietet LabLynx ein KI-gestütztes Laboratory Information Management System (LIMS) an, das Echtzeit-Anomalieerkennung, prädiktive Analysen und intelligente Aufgabenplanung bietet, um Labors dabei zu helfen, Arbeitslastspitzen vorherzusehen, Ressourcen zuzuweisen und Engpässe zu minimieren, bevor sie auftreten.

Steigende Akzeptanz modularer und skalierbarer Automatisierungsplattformen

Viele Labors bevorzugen jetzt modulare Automatisierungseinheiten, die sich an das Patientenaufkommen und die Testkomplexität anpassen lassen. Diese Plattformen ermöglichen eine schrittweise Erweiterung, beginnend mit der grundlegenden Flüssigkeitshandhabung bis hin zur vollständigen robotischen Integration. Modulare Designs reduzieren die Anfangskosten und helfen kleineren Laboren, die Automatisierung in einem überschaubaren Tempo zu übernehmen. Anbieter bieten Plug-and-Play-Einheiten für Probenvorbereitung, Aliquotierung, Lagermanagement und Plattenhandhabung an, was die betriebliche Flexibilität erhöht. Dieser Trend steht im Einklang mit der steigenden Nachfrage von mittelgroßen Diagnostikketten in aufstrebenden Märkten. Skalierbare Lösungen unterstützen eine breite Akzeptanz und schaffen Möglichkeiten für langfristige Upgrades, wenn die Testkapazität wächst.

- Zum Beispiel vermarktet Formulatrix seine Automatisierungssysteme „Rover“ und „STACK“ als modularen, skalierbaren Ansatz, bei dem Labors mit einfacher Plattenhandhabung beginnen und später durch Hinzufügen von Roboterarmen oder zusätzlichen Schienen skalieren können, wenn der Durchsatzbedarf steigt.

Zunehmende Durchdringung in aufstrebenden Märkten

Die Akzeptanz von Automatisierung nimmt in Regionen wie dem asiatisch-pazifischen Raum, dem Nahen Osten und Lateinamerika aufgrund der Erweiterung der Gesundheitsinfrastruktur und steigender Testlasten zu. Regierungen investieren in moderne Labornetzwerke, Überwachung von Infektionskrankheiten und digitale Gesundheitsprogramme, was eine starke Nachfrage nach automatisierten Diagnoseplattformen schafft. Viele private Laborketten expandieren in diesen Regionen schnell und fügen automatisierte Arbeitsstationen hinzu, um die Servicequalität und die Bearbeitungszeit zu verbessern. Anbieter passen auch Schulungen, Service und Reagenzienunterstützung an, um langfristige Verträge zu gewinnen. Diese Entwicklungen schaffen große Chancen für Hochdurchsatzautomatisierung, erschwingliche modulare Systeme und softwaregesteuerte Workflow-Tools.

Herausforderung:

Hohe Investitionskosten und begrenzte Budgetflexibilität

Viele Diagnoselabore, insbesondere kleine und mittelgroße Einrichtungen, kämpfen mit den hohen Anschaffungskosten für automatisierte Instrumente. Kosten für Hardware, Installation, Software und Wartung stellen Barrieren für die Einführung dar. Begrenzte Erstattungsraten für Diagnosetests erschweren es den Laboren, schnelle Upgrades zu rechtfertigen. Einige Labore in aufstrebenden Märkten verlassen sich aufgrund finanzieller Einschränkungen auf manuelle Arbeitsabläufe, was die Durchdringung der Automatisierung verlangsamt. Anbieter versuchen, diese Herausforderung durch Leasing-, Abonnementmodelle und modulare Plattformen zu adressieren, aber Kostenbedenken bleiben ein bedeutendes Hindernis. Budgetbeschränkungen verzögern oft den Austausch von Systemen und reduzieren Investitionen in fortschrittliche Robotik und Software.

Komplexität der Integration und Kompatibilitätsprobleme bei Arbeitsabläufen

Die Integration neuer automatisierter Systeme in bestehende Laborabläufe stellt oft technische und betriebliche Herausforderungen dar. Viele Labore verwenden veraltete LIS-Plattformen, verschiedene Instrumentenmarken und variable SOPs, die eine reibungslose Interoperabilität einschränken können. Das Personal muss geschult werden, um neue robotische Arbeitsabläufe zu verwalten, QC-Prozesse neu zu kalibrieren und Geräte zu warten. Komplexe Laborumgebungen stehen auch vor Herausforderungen bei physischen Layoutanpassungen, Kontaminationskontrolle und Upgrades der Probenverfolgung. Jede Diskrepanz zwischen Instrumenten und Workflow-Design kann die Effizienz verringern, anstatt sie zu verbessern. Diese Integrationsprobleme verlangsamen die Einführung und erfordern sorgfältige Planung, Standardisierung und Koordination mit Anbietern, um sie zu überwinden.

Regionale Analyse:

Nordamerika

Nordamerika hielt 2024 mit etwa 37 % den führenden Anteil, bedingt durch eine starke diagnostische Infrastruktur, hohe Akzeptanz von molekularen Tests und die schnelle Integration automatisierter Arbeitsstationen in großen Laboren. Große Krankenhausnetzwerke und nationale Referenzlabore nutzten Automatisierung, um die steigenden Testmengen bei chronischen und Infektionskrankheiten zu bewältigen. Die Region profitierte von hohen Ausgaben für Präzisionsmedizin, fortschrittliche Sequenzierungsprogramme und Initiativen zur Steigerung der Arbeitseffizienz. Anbieter erweiterten Robotik, Softwareplattformen und vernetzte Workflow-Tools, um der zunehmenden Testkomplexität gerecht zu werden. Diese Faktoren hielten Nordamerika an der Spitze der Automatisierungsadoption.

Europa

Europa machte 2024 fast 30 % des Marktes aus, angetrieben durch starke regulatorische Unterstützung für Qualitätskontrolle, strukturierte Labornetzwerke und breite Akzeptanz automatisierter Systeme in der klinischen und molekularen Diagnostik. Viele Länder erweiterten nationale Programme zur Modernisierung von Laboren, was die Nachfrage nach skalierbaren Automatisierungslösungen erhöhte. Referenzlabore in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern nutzten Robotik, um die Genauigkeit zu verbessern und manuelle Arbeitslasten zu reduzieren. Der steigende Einsatz molekularer Tests für Krebs, Infektionskrankheiten und antimikrobielle Resistenz stärkte die Akzeptanz weiter. Europa blieb eine Schlüsselregion aufgrund ausgereifter Gesundheitssysteme und hoher Compliance-Standards.

Asien-Pazifik

Asien-Pazifik erfasste 2024 etwa 25 % Anteil und blieb die am schnellsten wachsende Region. Große Bevölkerungsbasen und steigende Testvolumina durch chronische und Infektionskrankheiten trieben diagnostische Zentren zu Hochdurchsatzautomatisierung. Länder wie China, Indien, Japan und Südkorea investierten stark in den Ausbau von Laboren, automatisierte Probenhandhabung und fortschrittliche molekulare Testplattformen. Private Diagnostikketten wuchsen schnell und setzten Automatisierung ein, um Effizienz und Erschwinglichkeit zu unterstützen. Anbieter erweiterten die lokale Fertigung, Servicenetzwerke und modulare Automatisierungslösungen. Der Wachstumskurs von Asien-Pazifik spiegelt den Ausbau des Zugangs zur Gesundheitsversorgung und die steigende Akzeptanz digitaler und automatisierter Labortechnologien wider.

Lateinamerika

Lateinamerika hielt 2024 etwa 5 % Anteil mit stetiger Akzeptanz, angetrieben durch die Modernisierung des Gesundheitswesens und die breitere Verfügbarkeit fortschrittlicher Diagnosedienste. Brasilien, Mexiko und Argentinien führten die Nachfrage an, da private Labore in automatisierte Arbeitsstationen und Flüssigkeitshandhabungseinheiten investierten, um die Probenqualität zu verbessern und manuelle Fehler zu reduzieren. Budgetbeschränkungen verlangsamten die vollständige Automatisierung, aber modulare Systeme und mittlere Plattformen gewannen an Bedeutung. Die wachsende Akzeptanz molekularer Diagnostik, insbesondere in der Überwachung von Infektionskrankheiten, unterstützte die weitere Aufnahme. Der Fortschritt der Region spiegelt die zunehmenden Investitionen in Effizienz und standardisierte Testabläufe wider.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machte 2024 etwa 3 % Anteil aus, unterstützt durch steigende Investitionen in Gesundheitsinfrastruktur und Diagnostikkapazität. Golfstaaten erweiterten Krankenhausnetzwerke und setzten automatisierte Plattformen ein, um Hochvolumentests und Infektionskontrollprogramme zu unterstützen. Afrika zeigte eine langsamere Akzeptanz aufgrund begrenzter Budgets, aber internationale Partnerschaften halfen, automatisierte Lösungen in großen städtischen Laboren einzuführen. Die steigende Nachfrage nach molekularer Diagnostik in Überwachungsprogrammen für Krankheiten weckte Interesse an skalierbarer Automatisierung. Trotz einer kleineren Basis stärkt sich die Entwicklung der Region weiter, da die Modernisierung des Gesundheitswesens beschleunigt wird.

Marktsegmentierungen:

Nach Produkttyp

- Automatisierte Arbeitsstationen

- Flüssigkeitshandhabungssysteme

- Robotersysteme

- Softwarelösungen

Nach Anwendung

- Klinische Diagnostik

- Molekulardiagnostik

- Hämatologie

- Immunoassays

- Mikrobiologie

Nach Endbenutzer

- Krankenhäuser

- Diagnoselabore

- Forschungslabore

- Pharmaunternehmen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für Laborautomatisierung in der In-vitro-Diagnostik zeichnet sich durch eine starke Beteiligung von Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA und Roche Diagnostics aus. Diese Unternehmen stärken ihre Position durch fortschrittliche automatisierte Arbeitsstationen, skalierbare Robotik und integrierte Softwareplattformen, die eine Hochdurchsatzdiagnostik unterstützen. Viele Akteure konzentrieren sich auf modulare Systeme, die es Laboren ermöglichen, die Kapazität ohne größere Arbeitsflussunterbrechungen zu erweitern. Investitionen in KI-gesteuerte Analytik, cloudverbundene Instrumente und automatisierte QC-Tools unterstützen zudem die Marktführerschaft. Strategische Kooperationen mit Krankenhäusern, Diagnostik-Ketten und staatlichen Gesundheitsprogrammen helfen, die installierten Basen zu erweitern. Anbieter konkurrieren auch durch verbesserte Zuverlässigkeit, wartungsärmere Designs und stärkere Servicenetzwerke, die der steigenden Nachfrage nach Genauigkeit und operativer Effizienz in globalen Laboren gerecht werden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Jüngste Entwicklungen:

- Im Juli 2025 stellte Thermo Fisher Scientific LabLink360 (nächste Generation der Qualitätssicherungsprogramme / QAP-Software) und die Thermo Scientific™ MAS Omni•CORE™ Max Load-and-Go-Qualitätskontrollen vor, um die klinische Labor-QC zu vereinfachen und zu automatisieren und die manuelle Arbeitszeit zu reduzieren, angekündigt und präsentiert auf der ADLM 2025.

- Im März 2025 gab Beckman Coulter die FDA 510(k)-Zulassung für den DxC 500i Clinical Analyzer bekannt, ein integriertes System für klinische Chemie und Immunoassays, das Hochdurchsatztests und Automatisierung für zentrale IVD-Labore verbessert. Die Plattform ist darauf ausgelegt, Labore jeder Größe dabei zu unterstützen, manuelle Schritte zu reduzieren und wachsende Testvolumina effizienter zu bewältigen.

- Im Juni 2024 brachte Roche die analytischen Einheiten cobas c 703 und cobas ISE neo für die cobas pro integrierte Lösungsplattform auf den Markt, die eine höhere Testkapazität und gesteigerte Automatisierung bieten. Diese Analysatoren sind darauf ausgelegt, die Arbeitsabläufe, den Durchsatz und die Effizienz in der Routine-In-vitro-Diagnostik zu verbessern.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, die SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach Hochdurchsatz-Automatisierungssystemen wird steigen, da die Diagnostikvolumina zunehmen.

- KI- und maschinelle Lernwerkzeuge werden die Genauigkeit der Arbeitsabläufe und die vorausschauende Wartung stärken.

- Modulare Automatisierungsplattformen werden die Akzeptanz in mittelgroßen und budgetbeschränkten Laboren erweitern.

- Integrierte Robotik wird komplexe molekulare und genomische Testabläufe optimieren.

- Cloud-verbundene Instrumente werden die Fernüberwachung und das Echtzeit-Leistungs-Tracking unterstützen.

- Automatisierte Qualitätskontrollwerkzeuge werden manuelle Eingriffe reduzieren und die Zuverlässigkeit der Ergebnisse verbessern.

- Schwellenmärkte werden die Akzeptanz beschleunigen, da sich die Gesundheitsinfrastruktur verbessert.

- Anbieter werden in kompakte Systeme investieren, die für dezentrale und Point-of-Care-Labore konzipiert sind.

- Die Zusammenarbeit zwischen Automatisierungsanbietern und Diagnostikketten wird wachsen, um groß angelegte Workflow-Upgrades zu ermöglichen.

- Nachhaltigkeitsorientierte Designs werden an Bedeutung gewinnen, da Labore energieeffiziente und abfallarme Automatisierungslösungen suchen.