Marktübersicht

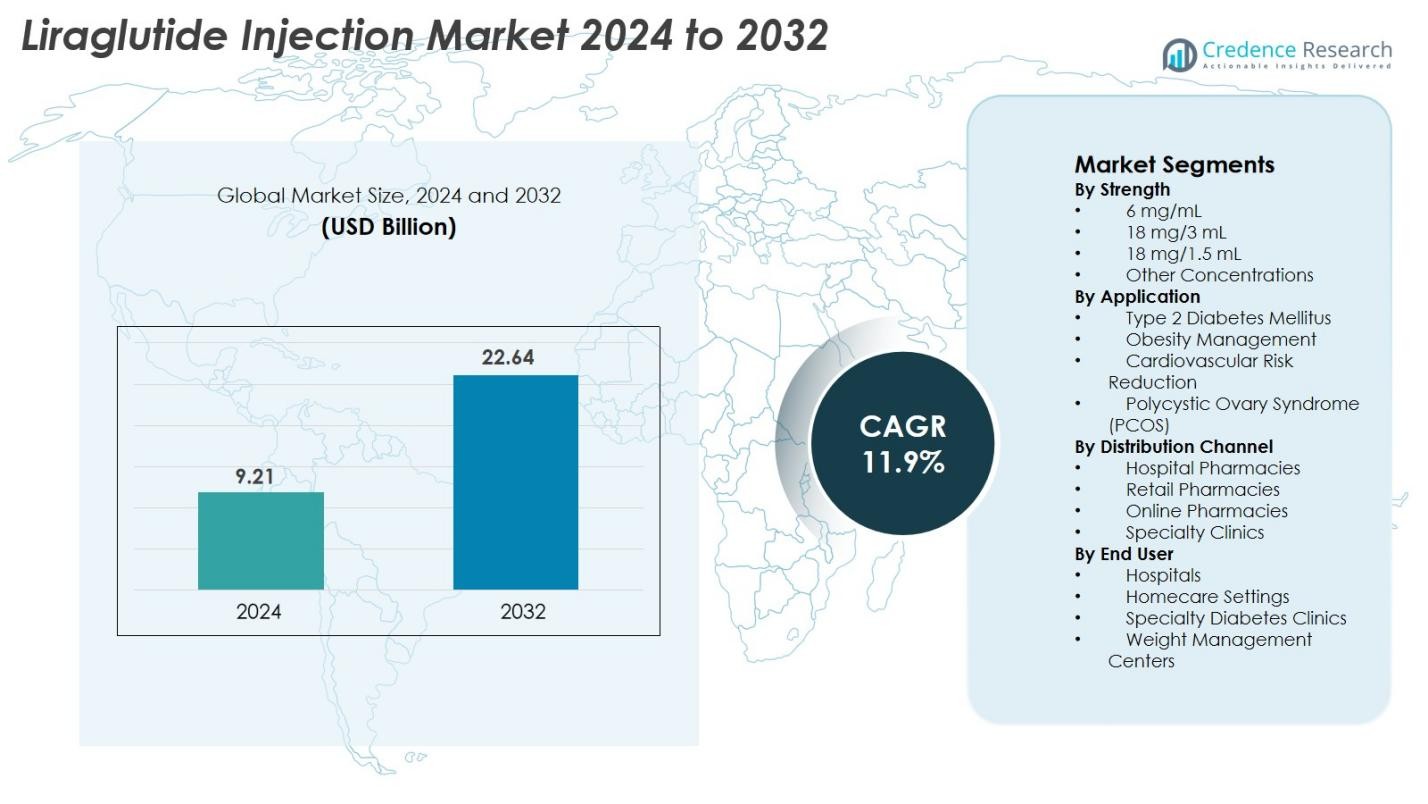

Der Markt für Liraglutid-Injektionen wurde im Jahr 2024 auf 9,21 Milliarden USD geschätzt und soll bis 2032 22,64 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 11,9 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Liraglutid-Injektionen 2024 |

9,21 Milliarden USD |

| Liraglutid-Injektionsmarkt, CAGR |

11,9% |

| Marktgröße für Liraglutid-Injektionen 2032 |

22,64 Milliarden USD |

Der Markt für Liraglutid-Injektionen wird durch die starke Beteiligung führender Akteure wie Novo Nordisk A/S, Bachem Holding AG, HEC Pharma Co. Ltd., Hybio Pharmaceutical Co. Ltd., ALP Pharm Beijing Co. Ltd., Viruj Pharmaceutical, Shenzhen JYMed Technology Co. Ltd., Kingpep Biotechnology, Wuxi Asiapeptide und Amphastar Pharmaceuticals, Inc. angetrieben. Novo Nordisk bleibt Marktführer aufgrund seines umfangreichen GLP-1-Therapieportfolios und seiner starken globalen Vertriebsstärke. Regional führt Nordamerika den Markt mit einem Anteil von 38,6 % an, unterstützt durch eine hohe Prävalenz von Diabetes und Adipositas sowie starke Erstattungssysteme, gefolgt von Europa mit 29,4 % und dem asiatisch-pazifischen Raum mit 22,7 %, was die zunehmende Akzeptanz und die steigende Belastung durch Stoffwechselstörungen widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Liraglutid-Injektionen wurde im Jahr 2024 auf 9,21 Milliarden USD geschätzt und soll bis 2032 22,64 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 11,9 % während des Prognosezeitraums.

- Starkes Marktwachstum wird durch steigende globale Diabetes- und Adipositasraten, zunehmende Akzeptanz von GLP-1-Therapien und die erweiterte Nutzung von Liraglutid im Gewichtsmanagement und bei Stoffwechselstörungen angetrieben.

- Markttrends umfassen eine höhere Präferenz für vorgefüllte Injektionspens, wachsende Akzeptanz von langwirksamen GLP-1-Behandlungen und erweiterte klinische Anwendungen über Diabetes hinaus zur Reduzierung von kardiovaskulären und metabolischen Risiken.

- Schlüsselakteure wie Novo Nordisk, Bachem, HEC Pharma, Hybio Pharma und Shenzhen JYMed stärken den Wettbewerb durch Fortschritte in der Herstellung, Peptid-Innovation und erweiterte Lieferfähigkeiten.

- Regional führt Nordamerika mit einem Anteil von 38,6 %, gefolgt von Europa mit 29,4 % und dem asiatisch-pazifischen Raum mit 22,7 %, während die Stärke von 18 mg/3 mL das Segment mit einem Anteil von fast 46,8 % dominiert, unterstützt durch ein hohes globales Verschreibungsvolumen.

Analyse der Marktsegmentierung

Nach Stärke

Der Markt für Liraglutid-Injektionen ist in 6 mg/mL, 18 mg/3 mL, 18 mg/1,5 mL und andere Konzentrationen unterteilt, wobei 18 mg/3 mL das Segment mit einem Anteil von 46,8 % dominiert. Seine starke Akzeptanz wird durch seine weitverbreitete Verwendung in der Therapie von Diabetes und Adipositas, benutzerfreundliche vorgefüllte Pen-Designs und ein hohes Verschreibungsvolumen in entwickelten Märkten angetrieben. Das bewährte Dosierungskomfort und die starke klinische Akzeptanz des Formats unterstützen die Nachfrage weiter. Unterdessen wachsen 6 mg/mL und 18 mg/1,5 mL aufgrund erhöhter Zugänglichkeit und erweiterter Nutzung in Schwellenländern stetig.

- Zum Beispiel demonstrierte Novo Nordisk die Leistung seiner Liraglutid-Formulierung durch die SCALE-Studie zu Fettleibigkeit und Prädiabetes, bei der Patienten, die Liraglutid erhielten, eine durchschnittliche Gewichtsreduktion von 8,0 kg im Vergleich zu Placebo erreichten.

Nach Anwendung

Das Anwendungssegment umfasst Typ-2-Diabetes mellitus, Adipositas-Management, Reduzierung des kardiovaskulären Risikos und polyzystisches Ovarialsyndrom (PCOS), wobei Typ-2-Diabetes mellitus mit einem Anteil von 52,4 % führend ist. Diese Dominanz wird durch die steigende weltweite Diabetesprävalenz, die verbesserte Therapietreue, die durch die Vorteile der glykämischen Kontrolle von Liraglutid gefördert wird, und günstige klinische Ergebnisse angetrieben. Das Adipositas-Management ist das am schnellsten wachsende Teilsegment, bedingt durch steigende Adipositasraten und die zunehmende Präferenz für GLP-1-basierte Pharmakotherapie. Zusätzliches Wachstum resultiert aus Richtlinien, die Liraglutid bei Patienten empfehlen, die verbesserte Stoffwechselergebnisse benötigen.

- Zum Beispiel betrug in einer randomisierten Studie mit Patienten, die 3,0 mg Liraglutid (ergänzend zu Diät und Bewegung) erhielten, der durchschnittliche Gewichtsverlust 8,8 kg und 35,9 % der Teilnehmer verloren mehr als 10 % ihres Körpergewichts.

Nach Vertriebskanal

Die Vertriebskanäle umfassen Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Fachkliniken, wobei Einzelhandelsapotheken mit einem Anteil von 41,7 % den größten Anteil halten, aufgrund hoher Verschreibungsabgabequoten und starker Patientenzugänglichkeit. Ihre umfangreiche Durchdringung in städtischen und halbstädtischen Gebieten unterstützt die konstante Akzeptanz. Online-Apotheken expandieren schnell, da digitale Gesundheit und Lieferoptionen bis zur Haustür an Beliebtheit gewinnen, insbesondere bei Patienten mit chronischen Erkrankungen. Krankenhausapotheken halten eine stetige Nachfrage aufgrund von spezialistengetriebenen Verschreibungen für neu diagnostizierte Patienten aufrecht, während Fachkliniken durch Programme für Adipositas und Stoffwechselstörungen beitragen.

Wichtige Wachstumsfaktoren

Steigende globale Belastung durch Diabetes und Fettleibigkeit

Der Markt für Liraglutid-Injektionen erlebt ein signifikantes Wachstum, das hauptsächlich durch die beschleunigte globale Prävalenz von Typ-2-Diabetes und Fettleibigkeit angetrieben wird. Mit über 537 Millionen Erwachsenen, die mit Diabetes leben, und mehr als 1 Milliarde Menschen, die weltweit als fettleibig eingestuft werden, hat die Nachfrage nach langwirksamen GLP-1-Rezeptor-Agonisten wie Liraglutid erheblich zugenommen. Die nachgewiesene Wirksamkeit von Liraglutid bei der glykämischen Kontrolle, Gewichtsreduktion und Senkung von kardiometabolischen Risiken macht es zu einer bevorzugten therapeutischen Option für das Langzeitmanagement. Gesundheitsdienstleister verschreiben zunehmend Liraglutid für Patienten, die nicht ausreichend auf orale Antidiabetika ansprechen, was seine Akzeptanz stärkt. Öffentliche Gesundheitsinitiativen, die eine frühzeitige Diagnose von Stoffwechselstörungen fördern, kombiniert mit wachsendem Bewusstsein für injizierbare Therapien, erweitern die Marktdurchdringung weiter. Darüber hinaus tragen das Wachstum der städtischen Bevölkerung, sitzende Lebensstile und eine alternde Bevölkerung zu einem anhaltenden Anstieg potenzieller Patientengruppen bei. Diese Faktoren positionieren Liraglutid gemeinsam als eine entscheidende Behandlungsoption und treiben eine starke globale Marktexpansion voran.

- Zum Beispiel verzeichnete die SCALE-Obesity-Studie von Novo Nordisk eine durchschnittliche Gewichtsreduktion von 8,0 kg bei Teilnehmern, die Liraglutid erhielten.

Erweiterte Anwendung in der Adipositas-Management und Stoffwechselstörungen

Ein weiterer wichtiger Treiber ist die schnell wachsende Akzeptanz von Liraglutid-Injektionen im Adipositas-Management und bei verwandten Stoffwechselstörungen. Die behördliche Zulassung von Liraglutid für das chronische Gewichtsmanagement hat die Nachfrage beschleunigt, insbesondere da Adipositas-bedingte Komplikationen wie Herz-Kreislauf-Erkrankungen, PCOS und Insulinresistenz stark zunehmen. Patienten, die nach nicht-chirurgischen Lösungen zur Gewichtsreduktion suchen, verlassen sich zunehmend auf Liraglutid aufgrund seiner doppelten Vorteile der Appetitzügelung und der verbesserten Stoffwechselfunktion. Wellness-Zentren, endokrinologische Kliniken und Gewichtsmanagement-Programme integrieren GLP-1-Therapien in die Routineversorgung, was die Marktgrundlage weiter verbreitert. Erhöhte klinische Evidenz, die zeigt, dass Liraglutid kardiovaskuläre Ereignisse reduzieren und die Lebensqualität insgesamt verbessern kann, steigert seine therapeutische Akzeptanz. In vielen Ländern wird Adipositas nun als chronische Krankheit anerkannt, was Versicherer und Gesundheitssysteme dazu veranlasst, die Abdeckung für medizinisch überwachte Pharmakotherapie zu erweitern. Diese Entwicklungen tragen gemeinsam zu einem starken, nachhaltigen Wachstum im Segment der Adipositas- und Stoffwechselbehandlung des Marktes bei.

- Zum Beispiel berichtete die SCALE-Maintenance-Studie von Novo Nordisk, dass Personen, die mit Liraglutid behandelt wurden, über den gesamten Studienzeitraum eine Gewichtsreduktion von 6,2 kg gegenüber dem Ausgangswert beibehielten.

Wachsende Präferenz für fortschrittliche Injektionssysteme

Die Entwicklung innovativer Arzneimittelabgabesysteme beeinflusst erheblich die Marktexpansion für Liraglutid-Injektionen. Vorgefüllte, gebrauchsfertige Injektionspens sind zu einem wichtigen Treiber der Akzeptanz geworden, da sie Komfort, präzise Dosierung und einfache Handhabung für Patienten bieten, die eine tägliche Verabreichung benötigen. Der Wechsel von Fläschchen-und-Spritzen-Formaten zu modernen Pen-Injektoren hat die Patientencompliance verbessert, Dosierungsfehler reduziert und die Benutzererfahrung verbessert – Schlüsselfaktoren, die die langfristige Therapietreue fördern. Hersteller investieren weiter in die Optimierung von Geräten, wobei der Fokus auf ergonomischen Designs, Dosisanpassungsmechanismen und minimalem Injektionskomfort liegt. Diese technologischen Verbesserungen steigern die Akzeptanz bei neu diagnostizierten Patienten und solchen, die von oralen Medikamenten umsteigen. Darüber hinaus passt der wachsende Trend zur Selbstverabreichung und zum häuslichen Management chronischer Krankheiten gut zu den Liraglutid-Pen-Formaten. Die Integration digitaler Gesundheit, einschließlich vernetzter Injektionsgeräte und mobiler Erinnerungen, entwickelt sich zu einem zusätzlichen Katalysator, der das kontinuierliche Wachstum innerhalb des globalen Liraglutid-Abgabesystems unterstützt.

Wichtige Trends & Chancen

Beschleunigte F&E für Multi-Indikations-Erweiterung

Der wachsende Forschungsfokus auf GLP-1-Rezeptor-Agonisten bietet erhebliche Chancen für den Liraglutid-Injektionsmarkt. Forscher untersuchen aktiv das Potenzial von Liraglutid in neuen therapeutischen Bereichen, einschließlich nicht-alkoholischer Fettlebererkrankung (NAFLD), kardiovaskulärem Schutz, mit Fettleibigkeit verbundenem Schlafapnoe und reproduktiven Stoffwechselstörungen. Diese klinischen Untersuchungen werden durch zunehmende Beweise für die Fähigkeit von Liraglutid unterstützt, Entzündungen zu reduzieren, den Lipidstoffwechsel zu verbessern und eine langfristige Gewichtsreduktion zu fördern. Da sich Stoffwechselerkrankungen weiterhin überschneiden, können Multi-Indikations-Zulassungen den berechtigten Patientenpool erheblich vergrößern und die Unterstützung durch Gesundheitsdienstleister erweitern. Pharmaunternehmen nutzen auch Kombinationstherapiestrategien, indem sie Liraglutid mit Insulin oder anderen Gewichtsverlustmedikamenten kombinieren, um die Behandlungsergebnisse zu verbessern. Diese fortlaufende Innovationspipeline positioniert Liraglutid als vielseitiges Molekül mit dem Potenzial, weit über die Behandlung von Diabetes und Fettleibigkeit hinauszugehen und profitable Wege für Marktteilnehmer in verschiedenen therapeutischen Segmenten zu eröffnen.

- Zum Beispiel erreichte Liraglutid in einer randomisierten NAFLD-Studie, die in The Lancet veröffentlicht wurde, eine histologische Auflösung der Steatohepatitis bei 9 von 23 behandelten Patienten im Vergleich zu 2 von 22 in der Kontrollgruppe.

Zunehmende Akzeptanz von digitaler Gesundheit und Fernpatientenmanagement

Der wachsende Trend zur digitalen Gesundheit bietet eine große Chance, die Nutzung von Liraglutid weltweit zu erweitern. Fernüberwachung von Patienten, Telemedizin-Konsultationen und mobile Gesundheitsanwendungen haben das Management chronischer Krankheiten effizienter und zugänglicher gemacht. Patienten, die Liraglutid-Injektionen verwenden, verlassen sich zunehmend auf digitale Tools für Dosiserinnerungen, Adhärenzverfolgung und Echtzeit-Feedback. Diese Plattformen verbessern die Behandlungstreue, insbesondere bei Langzeitregimen wie Fettleibigkeits- oder Diabetes-Therapie. Gesundheitsdienstleister profitieren von integrierten Dashboards, die es ihnen ermöglichen, den Fortschritt der Patienten zu überwachen und Dosen aus der Ferne anzupassen, wodurch die Notwendigkeit häufiger persönlicher Besuche reduziert wird. Darüber hinaus machen digitale Apotheken und Online-Rezeptdienste den Zugang zu Liraglutid für Patienten in ländlichen oder unterversorgten Regionen einfacher. Da digitale Ökosysteme weltweit reifen, schaffen sie ein unterstützendes Umfeld für eine breitere Liraglutid-Akzeptanz und positionieren GLP-1-Therapien als Schlüsselkomponenten in der modernen, technologiegestützten Stoffwechselversorgung.

- Zum Beispiel haben Novo Nordisk und Noom Ende 2019 eine Partnerschaft geschlossen, um digitale Gesundheitslösungen für Menschen mit Fettleibigkeit bereitzustellen.

Wichtige Herausforderungen

Hohe Behandlungskosten und begrenzte Erstattungsdeckung

Eine große Herausforderung für den Liraglutid-Injektionsmarkt sind die hohen Therapiekosten, die den Zugang für viele Patienten, insbesondere in Entwicklungsländern, einschränken. Liraglutid ist deutlich teurer als herkömmliche Antidiabetika, was die Langzeitbehandlung für mittlere Einkommensgruppen finanziell belastend macht. In zahlreichen Ländern bleibt die Erstattungsdeckung für Medikamente zur Fettleibigkeitsbehandlung begrenzt, da Versicherer Gewichtsverlustbehandlungen oft als nicht wesentlich oder kosmetisch einstufen. Dieser Mangel an finanzieller Unterstützung reduziert die Akzeptanz trotz nachgewiesener klinischer Vorteile. Selbst in der Diabetesversorgung variieren die Erstattungsrahmenbedingungen stark zwischen den Gesundheitssystemen, was Ungleichheiten beim Zugang schafft. Kostenbedenken beeinflussen auch die Medikamentenadhärenz, da einige Patienten die Therapie aufgrund wirtschaftlicher Belastungen abbrechen. Diese Preis- und Deckungsbarrieren stellen ein erhebliches Hindernis für die Marktexpansion dar und erfordern politische Reformen, Preisanpassungen und eine breitere Beteiligung der Versicherer, um den Patientenzugang zu verbessern.

Strenge regulatorische Anforderungen und Sicherheitsüberlegungen

Die regulatorische Überprüfung stellt eine weitere bedeutende Herausforderung für den Liraglutid-Injektionsmarkt dar. Als biologisch aktives GLP-1-Analogon unterliegt Liraglutid einer strengen Bewertung in Bezug auf Sicherheit, Wirksamkeit und langfristige gesundheitliche Ergebnisse. Regulierungsbehörden überwachen potenzielle Nebenwirkungen wie Magen-Darm-Beschwerden, das Risiko einer Pankreatitis, schilddrüsenbezogene Bedenken und kardiovaskuläre Auswirkungen genau. Diese Sicherheitsüberlegungen erfordern umfangreiche klinische Studien, Überwachung nach der Markteinführung und kontinuierliche Datenberichterstattung, was die Entwicklungs- und Compliance-Kosten für Hersteller erhöht. In einigen Regionen behindern regulatorische Verzögerungen oder unterschiedliche Zulassungspfade den rechtzeitigen Markteintritt. Darüber hinaus erhöht der wachsende Wettbewerb durch neuere GLP-1- und Dual-Agonist-Therapien die Leistungserwartungen, was es für Hersteller unerlässlich macht, überlegene Sicherheitsprofile nachzuweisen. Diese strengen regulatorischen und klinischen Anforderungen schaffen operative Komplexität und können die Geschwindigkeit begrenzen, mit der Liraglutid-Produkte in neue Indikationen oder Märkte expandieren.

Regionale Analyse

Nordamerika

Nordamerika hält mit 38,6% den größten Anteil am Liraglutid-Injektionsmarkt, angetrieben durch eine hohe Prävalenz von Fettleibigkeit, Diabetes und metabolischem Syndrom in den USA und Kanada. Die starke Akzeptanz von GLP-1-Therapien, gut etablierte Erstattungssysteme und die Präsenz führender Hersteller unterstützen ein nachhaltiges Wachstum. Der zunehmende Einsatz von Liraglutid sowohl für Diabetes als auch für Gewichtsmanagement, unterstützt durch fortschrittliche klinische Praktiken, treibt höhere Verschreibungsraten an. Die Expansion von Telemedizin, digitalen Apotheken und Aufklärungskampagnen zur Behandlung von Fettleibigkeit stärkt die Dominanz der Region weiter und sichert eine anhaltende Nachfrage über kommerzielle und Krankenhausapothekenkanäle hinweg.

Europa

Europa macht 29,4% des Liraglutid-Injektionsmarktes aus, unterstützt durch steigende Diabetes-Inzidenz, strukturierte klinische Leitlinien und breite Akzeptanz von GLP-1-Rezeptor-Agonisten. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und die nordischen Länder zeigen eine starke Aufnahme aufgrund der aktiven Einführung evidenzbasierter Protokolle zur Adipositas-Management. Günstige Erstattungsumgebungen für Diabetes-Therapien tragen ebenfalls zu einer höheren Zugänglichkeit bei. Der zunehmende Fokus auf pharmakologische Gewichtsabnahme und kardiovaskuläre Risikoreduktion erhöht die Nutzung. Steigende Gesundheitsausgaben, alternde Bevölkerungen und eine starke Präsenz von spezialisierten Diabetes-Kliniken treiben die weitere Durchdringung sowohl in den westlichen als auch in den östlichen europäischen Märkten voran.

Asien-Pazifik

Der Asien-Pazifik-Raum stellt eine der am schnellsten wachsenden Regionen dar und hält einen Marktanteil von 22,7%, angetrieben durch steigende Diabetesraten, Lebensstiländerungen und wachsende Fettleibigkeitsprävalenz in China, Indien, Japan und Südostasien. Urbanisierung, sitzendes Verhalten und steigende verfügbare Einkommen beschleunigen die Nachfrage nach GLP-1-Therapien. Die Akzeptanz von Liraglutid nimmt zu, da Regierungen das Management chronischer Krankheiten fördern und die Modernisierung des Gesundheitswesens ausweiten. Zunehmende Zulassungen, Erweiterung der Lieferketten und ein breiteres Bewusstsein der Ärzte unterstützen das Wachstum, während auf Fettleibigkeit fokussierte Behandlungsprogramme die Aufnahme weiter vorantreiben. Die rasche Expansion von Online-Apotheken und Krankenhausnetzwerken verbessert die Zugänglichkeit von Medikamenten in dicht besiedelten städtischen Zentren.

Lateinamerika

Lateinamerika erfasst 5,8 % des Marktes für Liraglutid-Injektionen, angetrieben durch die zunehmende Belastung durch Fettleibigkeit und Diabetes in Brasilien, Mexiko, Chile und Argentinien. Die zunehmende Akzeptanz moderner injizierbarer Therapien und die expandierenden privaten Gesundheitssysteme tragen zur steigenden Nachfrage bei. Obwohl Erstattungsbeschränkungen die großflächige Einführung begrenzen, unterstützen steigende Einkommen der Mittelschicht und ein verbessertes Bewusstsein der Ärzte die Marktdurchdringung. Städtische Gesundheitszentren nutzen zunehmend Liraglutid für Gewichtsmanagementprogramme, während auf Fettleibigkeit fokussierte öffentliche Gesundheitsinitiativen die regionale Nachfrage stimulieren. Die Expansion multinationaler pharmazeutischer Vertriebs- und digitaler Apothekenplattformen verbessert allmählich die Zugänglichkeit in großen Metropolregionen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen Marktanteil von 3,5 %, unterstützt durch eine steigende Prävalenz von lebensstilbedingten Stoffwechselstörungen, insbesondere in Golfstaaten wie Saudi-Arabien, den VAE und Katar. Steigende Fettleibigkeitsraten aufgrund von Ernährungsgewohnheiten und sitzendem Verhalten führen zu einer höheren Nachfrage nach GLP-1-Therapien. Verbesserte Gesundheitsinfrastruktur, wachsende Fachkliniken und die zunehmende Akzeptanz von hochwertigen injizierbaren Behandlungen unterstützen die Marktexpansion. Allerdings schränken begrenzte Erstattung und Kostenempfindlichkeit in Teilen Afrikas die weitverbreitete Nutzung ein. Dennoch verbessern expandierende städtische Gesundheitssysteme und das wachsende Bewusstsein für Gewichtsmanagementlösungen weiterhin die regionale Aufnahme.

Marktsegmentierungen

Nach Stärke

- 6 mg/mL

- 18 mg/3 mL

- 18 mg/1,5 mL

- Andere Konzentrationen

Nach Anwendung

- Typ-2-Diabetes mellitus

- Gewichtsmanagement

- Reduzierung des kardiovaskulären Risikos

- Polyzystisches Ovarialsyndrom (PCOS)

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Fachkliniken

Nach Endbenutzer

- Krankenhäuser

- Häusliche Pflegeumgebungen

- Fachkliniken für Diabetes

- Gewichtsmanagementzentren

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Konkurrenzlandschaft

Der Markt für Liraglutid-Injektionen zeichnet sich durch eine zunehmend dynamische Konkurrenzlandschaft aus, die durch starke Beteiligung globaler und regionaler Pharmahersteller geprägt ist. Novo Nordisk A/S bleibt der dominierende Akteur und nutzt sein etabliertes Markenportfolio, umfangreiche klinische Daten und weitreichende Vertriebsnetze. Unternehmen wie HEC Pharma Co. Ltd., Bachem Holding AG, Hybio Pharmaceutical Co. Ltd., ALP Pharm Beijing Co. Ltd., Viruj Pharmaceutical, Shenzhen JYMed Technology Co. Ltd., Kingpep Biotechnology, Wuxi Asiapeptide und Amphastar Pharmaceuticals, Inc. stärken ihre Positionen durch strategische Fertigungserweiterungen, Peptidproduktionskapazitäten und Partnerschaften, die auf die große Nachfrage nach GLP-1 abzielen. Diese Firmen konzentrieren sich auf die Verbesserung der Produktionseffizienz, die Sicherung regulatorischer Zulassungen und die Expansion in wachstumsstarken Märkten in Asien-Pazifik und Lateinamerika. Das Wettbewerbsumfeld wird weiter durch zunehmende Investitionen in Formulierungsverbesserungen, Innovationen bei Pen-Injektor-Geräten und Initiativen zur Erschwinglichkeit geprägt, die darauf abzielen, den Zugang der Patienten zu verbessern. Da die Nachfrage nach Diabetes- und Adipositas-Therapien zunimmt, wird erwartet, dass der Wettbewerb intensiver wird, was Innovationen und eine breitere globale Durchdringung vorantreibt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Hybio Pharmaceutical Co. Ltd.

- Viruj Pharmaceutical

- Wuxi Asiapeptide

- Bachem Holding AG

- Shenzhen JYMed Technology Co. Ltd.

- Novo Nordisk A/S

- HEC Pharma Co. Ltd.

- ALP Pharm Beijing Co. Ltd.

- Kingpep Biotechnology

- Amphastar Pharmaceuticals, Inc.

Neueste Entwicklungen

- Im Oktober 2025 brachte Lupin seine Liraglutid-Injektion (18 mg/3 ml Einzeldosis-Fertigpen) in den Vereinigten Staaten auf den Markt.

- Im August 2025 gab Teva Pharmaceuticals, Inc. die FDA-Zulassung und Markteinführung einer generischen Version der Liraglutid-Injektion (Marke: Saxenda) in den USA bekannt und positionierte sie als erste generische GLP-1-Therapie zur Gewichtsreduktion.

- Im Juli 2025 erhielt Lupin Limited die FDA-Zulassung für seine generische injizierbare Version von Liraglutid (bioäquivalent zu Victoza) auf dem US-Markt als Teil seines Segments für komplexe Generika.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Stärke, Anwendung, Vertriebskanal, Endverbraucher und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein starkes Wachstum verzeichnen, da die Prävalenz von Fettleibigkeit und Diabetes weltweit weiter zunimmt.

- Die Einführung von GLP-1-Therapien wird sich aufgrund verbesserter klinischer Ergebnisse und breiterer Akzeptanz bei Ärzten beschleunigen.

- Der Einsatz von Liraglutid wird sich auf neue metabolische Indikationen ausweiten, unterstützt durch laufende klinische Forschung.

- Fertigpen-Injektoren werden die Patientencompliance erhöhen und die langfristige Therapieakzeptanz stärken.

- Die Integration digitaler Gesundheit wird die Überwachung der Behandlung verbessern und die Fernbetreuung von Patienten unterstützen.

- Pharmaunternehmen werden ihre Investitionen in die Peptidherstellung und die Innovation von Abgabesystemen erhöhen.

- Schwellenmärkte werden ein schnelles Wachstum erleben, da sich die Gesundheitsinfrastruktur und das Bewusstsein verbessern.

- Der Wettbewerbsdruck wird zunehmen, da mehr Akteure in den GLP-1- und Gewichtsmanagement-Medikamentenmarkt eintreten.

- Preisstrategien und Verbesserungen bei der Kostenerstattung werden entscheidend, um den Patientenzugang zu erweitern.

- Regulatorische Zulassungen für breitere therapeutische Anwendungen werden neue Wachstumschancen auf globalen Märkten schaffen.