Marktübersicht

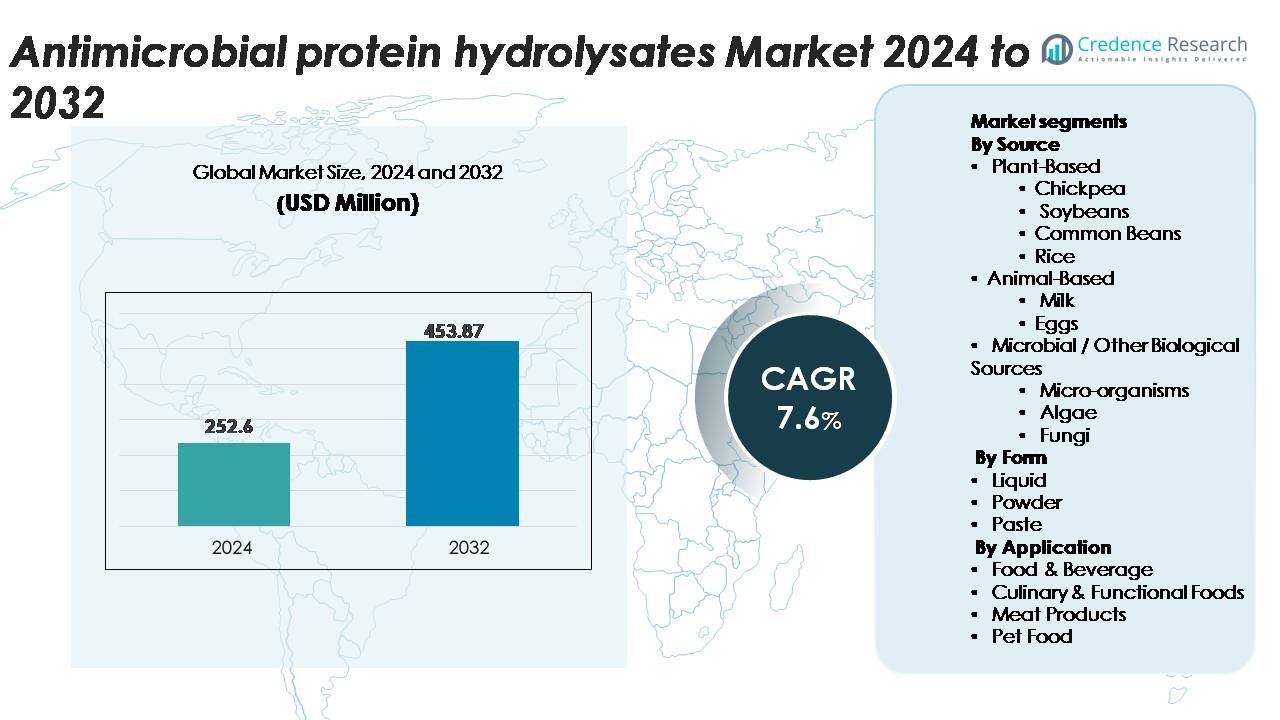

Der globale Markt für antimikrobielle Proteinhydrolysate wurde im Jahr 2024 auf 252,6 Millionen USD geschätzt und soll bis 2032 453,87 Millionen USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für antimikrobielle Proteinhydrolysate 2024 |

252,6 Millionen USD |

| Markt für antimikrobielle Proteinhydrolysate, CAGR |

7,6% |

| Marktgröße für antimikrobielle Proteinhydrolysate 2032 |

453,87 Millionen USD |

Der Markt für antimikrobielle Proteinhydrolysate wird von einer vielfältigen Gruppe globaler und regionaler Akteure geprägt, darunter Kerry Group, Cargill Incorporated, Kemin Industries, AMCO Proteins, Aker Biomarine, Sonac, BRF Ingredients, Titan Biotech Limited, Crescent Biotech, Proliver, Biomega Group, Loryma GmbH, IQI Petfood, Vetpharm Laboratories, IsoNova Technologies LLC, A Constantino & C Spa, New Alliance Dye Chem Pvt Ltd und Pestell Nutrition Inc. Diese Unternehmen konkurrieren durch Fortschritte in der enzymatischen Hydrolyse, Peptidreinigung und nachhaltiger Beschaffung. Nordamerika führt den Markt mit einem Anteil von etwa 33 % an, unterstützt durch starke F&E-Fähigkeiten, Clean-Label-Adoption und robuste Nachfrage nach natürlichen antimikrobiellen Inhaltsstoffen in den Bereichen Lebensmittel, funktionelle Ernährung und Tiernahrung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der globale Markt für antimikrobielle Proteinhydrolysate wurde im Jahr 2024 auf 252,6 Millionen USD geschätzt und soll bis 2032 453,87 Millionen USD erreichen, mit einer CAGR von 7,6 % während des Prognosezeitraums.

- Das Marktwachstum wird durch die steigende Akzeptanz natürlicher Antimikrobiotika in der Lebensmittelkonservierung, funktionellen Ernährung, Fleischverarbeitung und Premium-Tiernahrung angetrieben, unterstützt durch Clean-Label-Reformulierung und zunehmende Verbraucherpräferenz für minimal verarbeitete Produkte.

- Zu den wichtigsten Trends gehören die erweiterte Nutzung von pflanzlichen und mikrobiellen Hydrolysaten, präzise enzymatische Verarbeitung und die zunehmende Integration bioaktiver Peptide in angereicherte Lebensmittel und hochproteinhaltige Formulierungen, die die funktionale und antimikrobielle Leistung verbessern.

- Die Wettbewerbsdynamik umfasst aktive Innovationen von großen Akteuren wie Kerry Group, Cargill, Kemin Industries, Sonac, Aker Biomarine, AMCO Proteins, BRF Ingredients und Titan Biotech, die sich auf fortschrittliche Hydrolysetechnologien und nachhaltige Beschaffung konzentrieren.

- Regional führt Nordamerika mit einem Anteil von ~33 %, gefolgt von Europa mit ~28 % und Asien-Pazifik mit ~32 %; nach Form dominieren Pulverhydrolysate mit dem größten Segmentanteil, unterstützt durch überlegene Stabilität und Formulierungsflexibilität.

Marktsegmentierungsanalyse:

Nach Quelle

Pflanzenbasierte antimikrobielle Proteinhydrolysate dominieren den Markt und machen den größten Anteil aus, da die Nachfrage nach Clean-Label-, allergenkontrollierten und nachhaltigen bioaktiven Inhaltsstoffen stark ist. Unter den pflanzlichen Quellen nehmen Sojabohnenhydrolysate die führende Position ein, unterstützt durch ihre hohe Peptidausbeute, ihr breites antimikrobielles Spektrum und die etablierte Verarbeitungstechnologie. Kichererbsen- und gewöhnliche Bohnenhydrolysate gewinnen an Bedeutung aufgrund ihrer ausgewogenen Aminosäureprofile, während Reis-basierte Varianten von ihrer hypoallergenen Positionierung profitieren. Tierische Hydrolysate aus Milch und Eiern bedienen Nischenmärkte mit hoher Potenz, während mikrobielle und algale Quellen aufgrund ihrer Konsistenz, Skalierbarkeit und funktionalen Peptidvielfalt stetig wachsen.

- Zum Beispiel enthalten kommerzielle Sojaproteinhydrolysate typischerweise 85–90 g Protein pro 100 g, wobei mehr als 70 % der Peptide unter 5.000 Da liegen, was eine starke antimikrobielle und funktionale Leistung ermöglicht.

Nach Form

Pulverbasierte antimikrobielle Proteinhydrolysate stellen die dominierende Form dar und erfassen den größten Marktanteil dank ihrer verlängerten Haltbarkeit, der einfachen Integration in Trockenmischungen und der überlegenen Transporteffizienz. Hersteller bevorzugen Pulver für Anwendungen in funktionellen Lebensmitteln, Nahrungsergänzungsmitteln und Fleischkonservierung, wo kontrollierte Dosierung und Formulierungsflexibilität entscheidend sind. Flüssige Hydrolysate behalten ihre Relevanz in der Getränkefortifikation und bei Anwendungen mit schneller Auflösung, während Pastenformate spezialisierte verarbeitete Lebensmittelkategorien bedienen, die konzentrierte Funktionalität erfordern. Die steigende Nachfrage nach pulverförmigen antimikrobiellen Peptiden in der Massenproduktion stärkt weiterhin ihre Führungsposition in globalen Lieferketten für Inhaltsstoffe.

- Zum Beispiel bietet das HydroDough 8000 Weizenglutenhydrolysat von AMCO Proteins einen dokumentierten Hydrolysegrad von 5,5–7,5 DH, was vorhersehbare Funktionalität und stabile Peptidaktivität in Trockenmischungen ermöglicht.

Nach Anwendung

Das Segment Lebensmittel & Getränke führt die Anwendungslandschaft an und hält den größten Marktanteil aufgrund der zunehmenden Verwendung von antimikrobiellen Hydrolysaten in der Konservierung, Haltbarkeitsverlängerung und Clean-Label-Reformulierung. Funktionelle Lebensmittel nutzen diese Peptide für natürlichen Schutz gegen Verderbnisorganismen, während kulinarische Zubereitungen sie übernehmen, um die mikrobielle Stabilität ohne synthetische Zusätze zu verbessern. Fleischverarbeiter integrieren zunehmend Hydrolysate in Marinaden und Überzüge, um pathogene Risiken zu reduzieren. Tiernahrungshersteller verwenden Proteinhydrolysate, um Schmackhaftigkeit und mikrobielle Sicherheit zu gewährleisten. Regulatorische Veränderungen hin zu natürlichen Antimikrobiotika und die Verbraucherpräferenz für minimal verarbeitete Lebensmittel stärken weiterhin die Dominanz des Segments.

Wichtige Wachstumstreiber

Steigende Nachfrage nach Clean-Label-Antimikrobiellen in Lebensmittelsystemen

Der Markt profitiert stark vom globalen Übergang zu Clean-Label-Konservierungsmitteln, da Lebensmittelhersteller nach natürlichen, funktionalen Alternativen zu synthetischen Antimikrobiellen suchen. Antimikrobielle Proteinhydrolysate bieten eine breite Wirksamkeit gegen Krankheitserreger wie Listeria monocytogenes, Salmonellen und Verderbnisbakterien durch bioaktive Peptide, die durch enzymatische Hydrolyse erzeugt werden. Diese Peptide bieten eine überlegene Kompatibilität mit minimal verarbeiteten Lebensmitteln und entsprechen dem regulatorischen Druck, künstliche Zusatzstoffe zu reduzieren. Ihre Integration in Fleischprodukte, Fertiggerichte, funktionelle Getränke und Backwarenformulierungen expandiert schnell. Das wachsende Verbraucherinteresse an natürlichen Konservierungstechnologien in Kombination mit steigenden Investitionen von Zutatenlieferanten in die Peptidoptimierung, Membranfiltration und fortschrittliche Hydrolysetechniken stärkt weiterhin die Akzeptanz in Mainstream- und Premium-Lebenskategorien.

· Zum Beispiel enthält die natürliche antimikrobielle Formulierung BactoCEASE® NV von Kemin Industries, die in Fleisch- und Fertigprodukten verwendet wird, ein dokumentiertes Clean-Label-gepuffertes Essigsäuresystem, das bei empfohlener Dosierung zu einer endgültigen Essigsäurekonzentration von weniger als 1 g pro 100 g Produkt führt (typischerweise etwa 0,2% bis 0,6%). Dies erreicht nachweislich Reduzierungen von Verderbnisbakterien und Krankheitserregern wie Listeria monocytogenes und demonstriert die Fähigkeit der Branche zur natürlichen Erregerkontrolle.

Fortschritte in der Enzymatischen Hydrolyse und Peptid-Profilierungstechnologien

Kontinuierliche Verbesserungen in der enzymatischen Verarbeitung, chromatographischen Trennung und Peptid-Fingerprinting beschleunigen das Marktwachstum erheblich, indem sie hoch zielgerichtete antimikrobielle Aktivitäten ermöglichen. Innovationen im Bereich der Protease-Entwicklung, der präzisen Hydrolysekontrolle und der bioinformatikgestützten Peptidkartierung verbessern Stabilität, Wirksamkeit und Konsistenz über Chargen hinweg. Diese Fortschritte unterstützen die Entwicklung anwendungsspezifischer Hydrolysate, die auf pH-empfindliche Lebensmittel, hochproteinhaltige Formulierungen oder pathogene Produkte zugeschnitten sind. Industrielle Membran-Bioreaktoren und Ultrafiltrationssysteme reduzieren die Produktionsvariabilität und ermöglichen eine kosteneffiziente Skalierung. Da mehr Hersteller Hochdurchsatz-Peptid-Charakterisierungstools übernehmen und Hydrolyseparameter für maximalen antimikrobiellen Ertrag optimieren, stärkt sich die kommerzielle Rentabilität von Proteinhydrolysaten, insbesondere in den Bereichen Lebensmittelsicherheit, Nutraceuticals und Tierernährung.

- Zum Beispiel wird das enzymatisch hergestellte Weizengluten-Hydrolysat (HydroDough 8000) von AMCO Proteins mit einem dokumentierten Hydrolysegrad von 5,5–7,5 DH hergestellt, was eine konsistente Peptidfreisetzung und vorhersehbare funktionale Leistung über Chargen hinweg gewährleistet.

Erweiterte Anwendungen in der Tierernährung, Funktionellen Lebensmitteln und Fleischkonservierung

Der Markt wächst als Reaktion auf die breitere Nutzung antimikrobieller Hydrolysate in verschiedenen Anwendungen, die sowohl Sicherheit als auch funktionale Leistung erfordern. In der Tierernährung verbessern Hydrolysate die mikrobielle Stabilität und steigern Aroma, Schmackhaftigkeit und Verdaulichkeit, was Premium- und therapeutische Diäten unterstützt. In funktionellen Lebensmitteln adressieren peptidreiche Hydrolysate die Nachfrage nach natürlicher Konservierung in Proteingetränken, Sportnahrung und angereicherten Produkten. Fleischverarbeiter integrieren zunehmend Hydrolysate in Marinaden, Überzüge und Lake, um Verderbnis und pathogene Kontamination zu reduzieren und längere Vertriebszyklen zu ermöglichen. Die multifunktionalen Vorteile antimikrobieller Aktivität, verbesserter Löslichkeit, verbesserter sensorischer Eigenschaften und Nährwerte treiben das starke Interesse an Formulierungen von Herstellern an, die leistungsstarke, etikettenfreundliche Zutaten suchen.

Wichtige Trends & Chancen:

Wachstum von nachhaltigen, pflanzlichen und mikrobiellen Proteineingaben

Unternehmen erweitern ihre Portfolios hin zu pflanzlichen und mikrobiellen Proteinhydrolysaten, um Nachhaltigkeitsziele zu erreichen und die Abhängigkeit von tierischen Zutaten zu verringern. Das wachsende Interesse an Kichererbsen, Sojabohnen, Reis, Algen und mikrobiellen Quellen spiegelt deren geringeren ökologischen Fußabdruck, skalierbaren Anbau und stabile Lieferketten wider. Algen- und Pilzhydrolysate bieten bemerkenswerte Chancen aufgrund ihrer hohen Peptiddichte und einzigartigen antimikrobiellen Profile. Da Entwickler pflanzlicher Produkte zu natürlich konservierten Systemen übergehen, steigt die Nachfrage nach kompatiblen Hydrolysaten. Dieser Trend steht im Einklang mit der regulatorischen Unterstützung für umweltfreundliche Bioaktive und der starken Verbraucherakzeptanz von Zutaten pflanzlichen Ursprungs in sowohl Lebensmittel- als auch Nutraceutical-Anwendungen, was Innovationen entlang der gesamten Wertschöpfungskette vorantreibt.

- Zum Beispiel bietet Cargills RadiPure™ Erbsenprotein-Isolat 85 g Protein pro 100 g und liefert ein hochreines Substrat, das ideal für die kontrollierte enzymatische Hydrolyse ist. In Kichererbsenproteinen bietet InnovoPros CP-Pro 70 Konzentrat 70 g Protein pro 100 g, was eine hohe Peptidausbeute nach der Hydrolyse ermöglicht.

Integration von bioaktiven Peptiden in leistungsstarken Formulierungen

Eine bedeutende Chance ergibt sich aus der Integration antimikrobieller Peptide in fortschrittliche Formulierungen wie angereicherte Getränke, haltbare Proteinriegel, spezialisierte Babynahrung und medizinische Ernährung. Die Kompatibilität von Hydrolysaten mit verschiedenen Matrizes ermöglicht eine gezielte Kontrolle des mikrobiellen Wachstums, ohne sensorische Eigenschaften zu verändern. Unternehmen erforschen auch synergistische Kombinationen mit Probiotika, natürlichen Antioxidantien und Fermentaten, um die multifunktionale Leistung zu verbessern. Präzise Formulierungen ermöglichen es Hydrolysaten, sowohl als Konservierungsmittel als auch als Beitrag zur ernährungsphysiologischen und funktionalen Wertschöpfung zu dienen. Dies erweitert ihre kommerzielle Relevanz in schnell wachsenden Kategorien, die Gesundheit, Langlebigkeit und natürlichen Schutz betonen.

- Zum Beispiel ist Arla Foods Ingredients’ Lacprodan® HYDRO.365 ein umfangreich hydrolysiertes Molkenprotein mit 90 g Protein pro 100 g und einem dokumentierten Hydrolysegrad von 27–32 DH, das eine schnelle Absorption und stabile Peptidaktivität in klinischen und Sportformulierungen ermöglicht.

Steigende Investitionen in biotechnologisch gesteuerte Zutatenherstellung

Der Markt erlebt starke Chancen durch Fortschritte in der Bioprozess-Technik, einschließlich kontinuierlicher Hydrolysesysteme, immobilisierter Enzymreaktoren und KI-gestützter Peptid-Vorhersageplattformen. Biotechnologieunternehmen arbeiten zunehmend mit Lebensmittelzutatenlieferanten zusammen, um Hydrolysate zu entwickeln, die für spezifische Pathogene, Lebensmittelmatrizes und Verarbeitungsbedingungen optimiert sind. Verbesserungen in der Skalierungseffizienz senken die Kostenbarrieren und machen hochreine antimikrobielle Hydrolysate für Massenmarktanwendungen zugänglicher. Die Integration von fermentationsabgeleiteten Peptiden und Designer-antimikrobiellen Sequenzen erweitert die Produktmöglichkeiten weiter. Diese technologiegetriebenen Verbesserungen positionieren den Markt für langfristige Innovationen und eine tiefere Durchdringung in regulierte Lebensmittelsicherheitsanwendungen.

Wichtige Herausforderungen:

Hohe Produktionskosten und komplexe Verarbeitungsanforderungen

Antimikrobielle Proteinhydrolysate erfordern spezialisierte enzymatische Systeme, kontrollierte Hydrolyseumgebungen und fortschrittliche Trenntechnologien, die die Produktionskosten im Vergleich zu traditionellen Konservierungsmitteln erhöhen. Die Aufrechterhaltung der Chargenkonsistenz in der Peptidzusammensetzung erfordert anspruchsvolle Ausrüstung und erhebliches betriebliches Fachwissen. Die Filtration mittels Ultrafiltration oder Nanofiltration fügt zusätzliche Kostenschichten hinzu, insbesondere für hochreine Formate. Diese Herausforderungen schränken die Akzeptanz in kostenempfindlichen Segmenten wie Massenverpackungslebensmitteln und Massenmarkt-Fleischprodukten ein. Darüber hinaus führt die Variabilität der Rohstoffqualität—insbesondere bei pflanzlichen und mikrobiellen Quellen—zu Formulierungsproblemen und erfordert strengere Qualitätssicherung entlang der Lieferkette.

Regulatorische Komplexität und Standardisierungsbeschränkungen

Regulatorische Rahmenbedingungen für antimikrobielle Peptide unterscheiden sich stark zwischen den Regionen und schaffen Hürden für die globale Kommerzialisierung. Der Mangel an standardisierten Definitionen, Reinheitsmaßstäben und Sicherheitsbewertungsprotokollen erschwert die Produktregistrierung, insbesondere in den Bereichen Lebensmittel und Nahrungsergänzungsmittel. Einige Rechtsordnungen verlangen umfangreiche toxikologische, Allergenitäts- und Stabilitätsdaten, was die Genehmigungszeiträume verlängert. Die Sicherstellung einer klaren Kennzeichnung für aus Allergenen gewonnene Hydrolysate (z. B. Milch, Ei, Soja) erhöht die Compliance-Komplexität. Die Variabilität der akzeptierten antimikrobiellen Ansprüche schränkt auch die Marketingflexibilität ein. Diese regulatorischen Inkonsistenzen stellen Hersteller, die eine schnelle globale Expansion anstreben, vor Herausforderungen und erhöhen die Kosten und Dauer von Markteintrittsstrategien.

Regionale Analyse:

Nordamerika

Nordamerika hält den führenden Anteil am globalen Markt und macht etwa 33% aus, angetrieben durch die starke Nachfrage nach natürlichen Antimikrobiotika in verarbeiteten Lebensmitteln, funktioneller Ernährung, Fleischkonservierung und hochwertigen Tiernahrungsformulierungen. Die Region profitiert von fortschrittlichen enzymatischen Hydrolysetechnologien, starken F&E-Fähigkeiten und der frühen Einführung von bioaktiven Peptid-Inhaltsstoffen. Regulatorische Unterstützung für Clean-Label- und minimal verarbeitete Lebensmittel beschleunigt Investitionen der Hersteller in pflanzliche, milchbasierte, eibasierte und mikrobielle Hydrolysate. Die steigende Verbraucherpräferenz für natürliche Konservierungsmittel und die Erweiterung von peptidbasierten Inhaltsstoffportfolios durch US-amerikanische und kanadische Lieferanten stärken weiterhin die Führungsposition der Region.

Europa

Europa stellt den zweitgrößten Markt dar und hält etwa 28%, unterstützt durch strenge Lebensmittelsicherheitsvorschriften und einen starken Branchentransition hin zu natürlichen Antimikrobiotika. Die etablierten Sektoren für funktionelle Lebensmittel, Fleischverarbeitung und Nahrungsergänzungsmittel in der Region treiben die kontinuierliche Akzeptanz von Proteinhydrolysaten voran. Hersteller integrieren zunehmend pflanzliche und mikrobielle Peptidlösungen, um Nachhaltigkeits- und Clean-Label-Standards zu erfüllen. Eine starke staatliche Aufsicht über synthetische Konservierungsmittel fördert zudem die Reformulierung mit bioaktiven Peptiden. Das wachsende Verbraucherinteresse an proteinreichen, angereicherten und minimal verarbeiteten Lebensmitteln—kombiniert mit aktiven Innovationszentren in Deutschland, Frankreich, den Niederlanden und Skandinavien—erhöht weiterhin das Nachfrageprofil Europas.

Asien-Pazifik

Asien-Pazifik ist der am schnellsten wachsende Markt und hält etwa 32%, angetrieben durch expandierende Lebensmittelverarbeitungsindustrien, steigenden Proteinkonsum und erhöhte Investitionen in natürliche Konservierungstechnologien. Länder wie China, Japan, Südkorea und Indien beschleunigen die Einführung in der Fleischverarbeitung, funktionalen Getränken, angereicherten Lebensmitteln und Tiernahrung. Die rasche Urbanisierung erhöht die Nachfrage nach sicheren, haltbaren verpackten Lebensmitteln, was den Bedarf an antimikrobiellen Hydrolysaten steigert. Die starke Präsenz der Region im Anbau von pflanzlichen Proteinen – insbesondere Soja, Kichererbsen und Reis – unterstützt die skalierbare Hydrolysatproduktion. Wachsende Investitionen in Biotechnologie und die steigende Vorliebe für Clean-Label-Zutaten positionieren Asien-Pazifik als Wachstumszentrum mit hohem Potenzial.

Lateinamerika

Lateinamerika macht etwa 8% des Marktes aus, angetrieben durch die zunehmende Modernisierung der Lebensmittelherstellung und die steigende Nachfrage nach natürlicher Konservierung in Fleisch-, Milch- und Fertigprodukten. Brasilien, Mexiko und Argentinien führen die Einführung an, bedingt durch expandierende Proteinverarbeitungsindustrien und steigende exportorientierte Lebensmittelproduktion. Hersteller erkunden antimikrobielle Hydrolysate, um die Produktstabilität während langer Vertriebszyklen zu verbessern. Obwohl die Technologieeinführung ungleichmäßig bleibt, schaffen wachsendes Interesse an Tiernahrung und funktionalen Lebensmitteln neue Möglichkeiten. Die Stärkung der regulatorischen Angleichung an globale Lebensmittelsicherheitsrahmen unterstützt die breitere Verwendung von Proteinhydrolysaten in der gesamten Region.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält etwa 5% des Marktes, unterstützt durch die steigende Nachfrage nach haltbaren Lebensmitteln, Milchprodukten und hochwertiger Tiernahrung. Golfstaaten übernehmen zunehmend natürliche antimikrobielle Lösungen, um Qualitäts- und Importstandards für verarbeitete Lebensmittel zu erfüllen. Wachsende Investitionen in Lebensmittelproduktionszentren, insbesondere in den VAE und Saudi-Arabien, wecken Interesse an Proteinhydrolysaten, die die mikrobielle Sicherheit verbessern. In Afrika bleibt die Einführung allmählich, profitiert jedoch von expandierenden städtischen Lebensmittelmärkten und steigenden Investitionen in Kühlketten- und Fleischverarbeitungsinfrastruktur. Begrenzte lokale Produktionskapazitäten führen zu einer Abhängigkeit von importierten Hydrolysaten.

Marktsegmentierungen:

Nach Quelle

- Pflanzenbasiert

- Kichererbse

- Sojabohnen

- Gewöhnliche Bohnen

- Reis

- Tierbasiert

- Mikrobielle / Andere biologische Quellen

- Mikroorganismen

- Algen

- Pilze

Nach Form

Nach Anwendung

- Lebensmittel & Getränke

- Kulinarische & Funktionelle Lebensmittel

- Fleischprodukte

- Tiernahrung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für antimikrobielle Proteinhydrolysate ist gekennzeichnet durch eine Mischung aus etablierten Zutatenherstellern, Biotechnologieunternehmen und spezialisierten Peptidverarbeitungsfirmen, die sich auf natürliche Konservierungslösungen konzentrieren. Führende Akteure priorisieren Fortschritte in der enzymatischen Hydrolyse, Membranfiltration und Peptidprofilierung, um hochreine Hydrolysate mit gezielter antimikrobieller Aktivität zu produzieren. Unternehmen erweitern ihre Portfolios, um pflanzliche, milchbasierte, eibezogene, algale und mikrobiell abgeleitete Peptide einzuschließen, was die Anwendbarkeit in den Bereichen Lebensmittel, funktionelle Ernährung und Tiernahrung verbessert. Strategische Partnerschaften mit Lebensmittelverarbeitern und Biotech-Innovatoren stärken die Produktentwicklungspipelines, während Investitionen in skalierbare Bioprozesssysteme die Produktionseffizienz verbessern. Wettbewerber betonen zunehmend saubere Etiketten, nicht-allergene und nachhaltig beschaffte Formulierungen, um den regulatorischen und Verbraucheranforderungen gerecht zu werden. Kontinuierliche F&E zur Optimierung bioaktiver Peptide, kombiniert mit regionalen Expansionen, positionieren Marktführer, um die wachsende Nachfrage nach natürlichen antimikrobiellen Lösungen in globalen Lebensmittelwertschöpfungsketten zu bedienen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- AMCO Proteins

- Pestell Nutrition Inc

- Aker Biomarine

- Proliver

- Cargill Incorporated

- Crescent Biotech

- Loryma GmbH (Crespel & Deiters Group)

- Kemin Industries

- Titan Biotech Limited

- BRF Ingredients

Jüngste Entwicklungen:

- Im März 2025 gab BRF Ingredients (unter dem Namen „MBRFi“) bekannt, dass sein Produkt BioActio Health & Performance, ein aus Hühnern gewonnenes hydrolysiertes Protein, die „F3 Krill Replacement Challenge“ gewonnen hat und sich als nachhaltige, peptidreiche Alternative zu marinen Proteinquellen in der Aquakulturfütterung positioniert.

- Im November 2022 führte Aker BioMarine die PL+ Lieferplattform ein, ein phospholipidbasiertes System aus Krillöl, das entwickelt wurde, um die Bioverfügbarkeit von Bioaktivstoffen zu verbessern.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Quelle, Form, Anwendung und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach natürlichen antimikrobiellen Inhaltsstoffen wird steigen, da Lebensmittelhersteller ihre Bemühungen zur Reformulierung von Clean-Label-Produkten beschleunigen.

- Fortschritte in der enzymatischen Hydrolyse und Peptidprofilierung werden gezieltere, hochwirksame antimikrobielle Hydrolysate ermöglichen.

- Pflanzenbasierte und mikrobielle Proteinquellen werden aufgrund von Nachhaltigkeitsprioritäten und sich erweiternden Lieferketten an Bedeutung gewinnen.

- Die Integration antimikrobieller Peptide in angereicherte Lebensmittel und funktionale Getränke wird die Marktdurchdringung erweitern.

- Fleischverarbeiter werden zunehmend Hydrolysate einsetzen, um die Sicherheit zu erhöhen, Verderb zu reduzieren und die Haltbarkeit der Produkte zu verlängern.

- Premium-Tiernahrungsformulierungen werden weiterhin Hydrolysate sowohl für den mikrobiellen Schutz als auch für verbesserte Schmackhaftigkeit verwenden.

- Partnerschaften in der Biotechnologie werden sich ausweiten und die Entwicklung maßgeschneiderter Peptidlösungen für spezifische Lebensmittelmatrizen ermöglichen.

- Pulverformulierungen werden ihre Führungsposition aufgrund von Stabilitätsvorteilen und Kompatibilität mit der großtechnischen Herstellung stärken.

- Die regulatorische Angleichung an natürliche Konservierungsstoffe wird die schnellere Einführung in globalen Lebensmittelsektoren unterstützen.

- Der asiatisch-pazifische Raum wird sich als bedeutendes Wachstumszentrum herauskristallisieren, angetrieben durch steigenden städtischen Konsum und Investitionen in Lebensmittelsicherheitstechnologien.