Marktübersicht

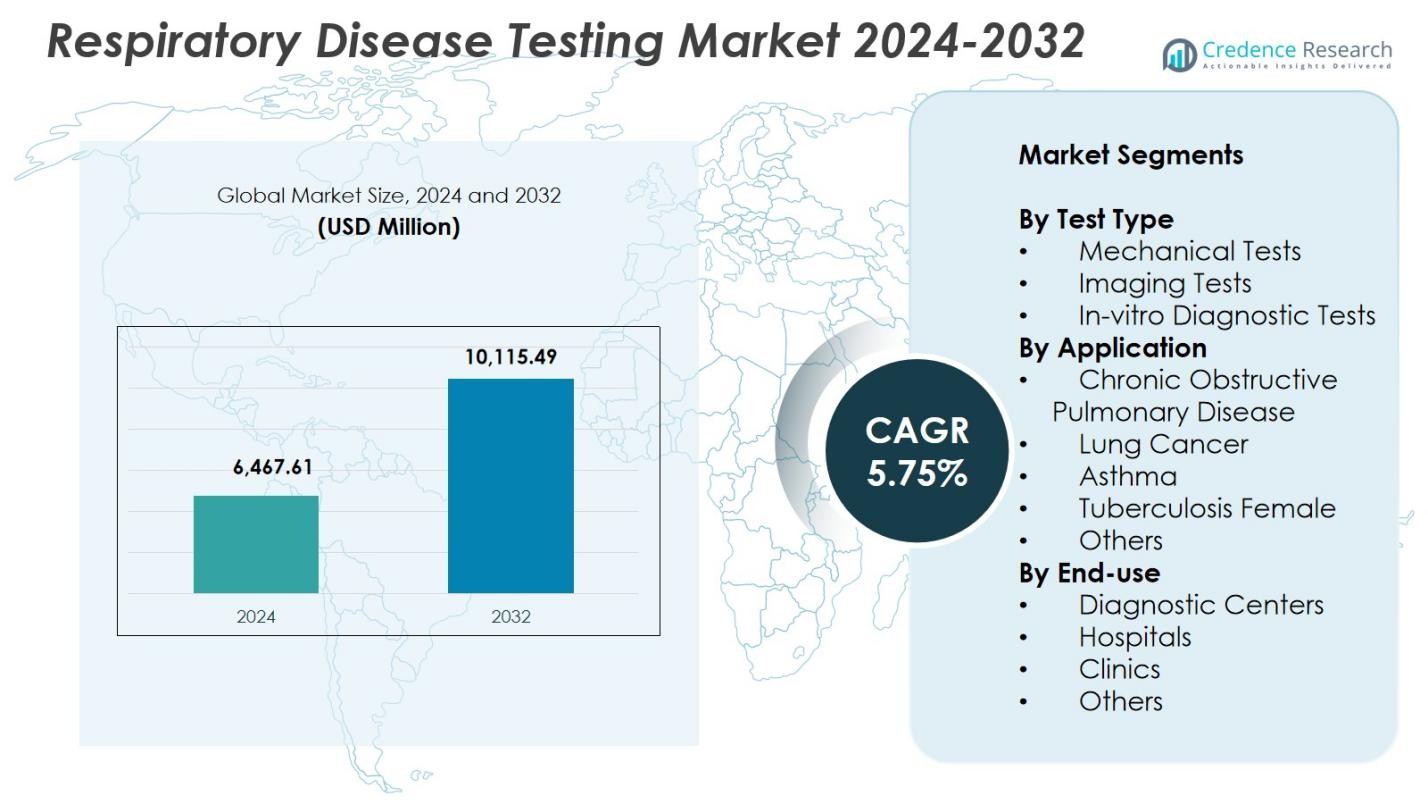

Der Markt für Atemwegserkrankungstests wurde im Jahr 2024 mit 6.467,61 Millionen USD bewertet und wird voraussichtlich bis 2032 10.115,49 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,75 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Atemwegserkrankungstests 2024 |

USD 6.467,61 Millionen |

| Markt für Atemwegserkrankungstests, CAGR |

5,75% |

| Marktgröße für Atemwegserkrankungstests 2032 |

USD 10.115,49 Millionen |

Der Markt für Atemwegserkrankungstests wird durch die starke Präsenz führender Akteure wie Medtronic, CAREstream Medical Ltd, VYAIRE MEDICAL INC, ResMed, Thermo Fischer Scientific, Fischer & Paykel, BioMerieux SA, Becton, Dickinson and Company, Abbott und Koninklijke Philips N.V geprägt, die Fortschritte in der molekularen Diagnostik, Bildgebungssystemen, Spirometriegeräten und Point-of-Care-Lösungen vorantreiben. Diese Unternehmen konzentrieren sich auf die Verbesserung der diagnostischen Genauigkeit, Geschwindigkeit und Zugänglichkeit durch kontinuierliche Innovation und Technologieintegration. Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von 41,3 % an, unterstützt durch eine robuste Gesundheitsinfrastruktur, hohe Krankheitsprävalenz und starke Akzeptanz fortschrittlicher Atemwegdiagnosetools.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Atemwegserkrankungstests erreichte im Jahr 2024 6.467,61 Millionen USD und wird voraussichtlich bis 2032 10.115,49 Millionen USD erreichen, mit einem Wachstum von 5,75 % CAGR.

- Die steigende Prävalenz von COPD, Asthma, Lungenkrebs und Tuberkulose treibt die starke Nachfrage nach fortschrittlichen Diagnostika, einschließlich molekularer Tests, Bildgebungssystemen und Spirometrietools, weiter an.

- Wichtige Trends umfassen die schnelle Einführung von KI-gestützter Bildgebung, digitaler Spirometrie, Point-of-Care-PCR-Plattformen und häuslichen Atemüberwachungslösungen, die die Früherkennung und Fernversorgung unterstützen.

- Große Akteure wie Medtronic, ResMed, Abbott, BioMerieux SA, Thermo Fischer Scientific und VYAIRE MEDICAL INC erweitern die Produktfähigkeiten durch Innovation und Partnerschaften im Gesundheitswesen.

- Nordamerika führte mit einem Anteil von 41,3 %, gefolgt von Europa mit 29,6 %, und das Segment der In-vitro-Diagnosetests dominierte mit einem Anteil von 46,8 %, während hohe Kosten für Diagnosegeräte und Fachkräftemangel bemerkenswerte Einschränkungen bleiben.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Testtyp:

Der Markt für Atemwegserkrankungstests wird von In-vitro-Diagnostik (IVD)-Tests dominiert, die 2024 einen Anteil von 46,8 % ausmachten. Dies ist auf ihre weit verbreitete Nutzung zur Früherkennung von Atemwegsinfektionen, ihre hohe Genauigkeit und die Unterstützung molekularer Assays wie PCR und Antigentests zurückzuführen. Die zunehmende Inzidenz von COPD, Asthma und Infektionskrankheiten beschleunigt den Bedarf an schnellen und zuverlässigen diagnostischen Lösungen. Mechanische Tests und bildgebende Verfahren wachsen weiterhin als ergänzende Modalitäten, aber die Skalierbarkeit, schnelle Bearbeitungszeit und Integration von Automatisierung in IVD-Plattformen stärken ihre Führungsposition im globalen Gesundheitswesen.

- Zum Beispiel dient das BIOFIRE Respiratory 2.1 (RP2.1) Panel von bioMérieux als FDA-zugelassener IVD-Test der ersten Wahl, der Infektionen der oberen Atemwege, einschließlich COVID-19, Influenza und RSV, in klinischen Umgebungen identifiziert.

Nach Anwendung:

Chronisch obstruktive Lungenerkrankung (COPD) führte den Markt für Atemwegserkrankungstests mit 38,2 % Anteil im Jahr 2024 an, unterstützt durch die steigende globale Prävalenz, die mit Rauchen, Umweltverschmutzung und alternden Bevölkerungen verbunden ist. Das Segment profitiert von der starken Akzeptanz von Spirometrie, biomarkerbasierten Tests und bildgebenden Werkzeugen zur Überwachung und Bewertung des Krankheitsverlaufs. Fortschrittliche Diagnosesysteme, die eine frühzeitige Erkennung und personalisierte Krankheitsverwaltung bieten, beschleunigen das Wachstum. Asthma, Lungenkrebs, Tuberkulose und andere Erkrankungen erhöhen weiterhin die Testnachfrage, aber COPD bleibt die dominierende Anwendung aufgrund ihrer chronischen Natur und des Bedarfs an kontinuierlicher diagnostischer Bewertung.

- Zum Beispiel bietet ndd Medical Technologies das EasyOne Pro an, ein tragbares Spirometer, das TrueFlow-Ultraschalltechnologie für genaue, kalibrierungsfreie Spirometriemessungen bei COPD-Patienten verwendet.

Nach Endnutzung:

Das Krankenhaussegment dominierte den Markt für Atemwegserkrankungstests mit 52,4 % Anteil im Jahr 2024, angetrieben durch ihre überlegene diagnostische Infrastruktur, Verfügbarkeit fortschrittlicher Bildgebungssysteme und Integration molekularer Labore für Tests mit hohem Volumen. Krankenhäuser dienen als primäre Zentren für das Management akuter und chronischer Atemwegserkrankungen und ermöglichen eine umfassende Bewertung durch multidisziplinäre Versorgung. Diagnostikzentren und Kliniken gewinnen mit Point-of-Care-Tests und verbesserter Zugänglichkeit an Dynamik, doch Krankenhäuser bleiben die bevorzugte Endnutzungsumgebung aufgrund des höheren Patientenaufkommens, spezialisierter Atemwegseinheiten und der Fähigkeit, komplexe diagnostische Verfahren durchzuführen.

Wichtige Wachstumsfaktoren

Steigende Prävalenz chronischer und infektiöser Atemwegserkrankungen

Die zunehmende globale Belastung durch chronische und infektiöse Atemwegserkrankungen wie COPD, Asthma, Lungenentzündung und Tuberkulose treibt weiterhin die starke Nachfrage nach fortschrittlichen Atemwegserkrankungstests an. Die wachsende Exposition gegenüber Luftverschmutzung, Tabakkonsum, beruflichen Gefahren und Lebensstilfaktoren erhöht die Krankheitsinzidenz in entwickelten und aufstrebenden Regionen erheblich. Gesundheitsdienstleister priorisieren die frühzeitige Diagnose, um Komplikationen, Sterblichkeitsraten und Gesamtkosten der Behandlung zu reduzieren. Mit steigenden Patientenzahlen beschleunigen Krankenhäuser und Diagnostikzentren die Einführung moderner Testmodalitäten, einschließlich Spirometrie, Biomarker-Assays, molekularer Diagnostik und Bildgebungstechnologien.

- Zum Beispiel liefert Abbotts ID NOW-Plattform schnelle molekulare Ergebnisse in 13 Minuten oder weniger für respiratorische Erreger, einschließlich Influenza A/B, RSV und Streptokokken A aus Nasenabstrichen. Dieses Point-of-Care-System unterstützt die schnelle Differenzierung von Virusinfektionen, um die Therapie in Umgebungen mit hohem Patientenaufkommen zu leiten.

Erweiterung der molekularen und Point-of-Care-Testfähigkeiten

Fortschritte in der molekularen Diagnostik und Point-of-Care (POC)-Technologien gestalten den Markt für Atemwegserkrankungstests neu, indem sie schnelle, genaue und dezentrale Tests ermöglichen. PCR-Plattformen, Multiplex-Assays und tragbare Analysatoren bieten verbesserte Sensitivität zur Erkennung von viralen und bakteriellen Atemwegserregern. Ihre Fähigkeit, umsetzbare Ergebnisse innerhalb von Minuten zu liefern, unterstützt rechtzeitige klinische Entscheidungen, insbesondere während Ausbrüchen und in Notfallszenarien. Erhöhte Investitionen in POC-Innovationen und die Integration mit digitalen Berichtstools stärken die Zugänglichkeit in abgelegenen Regionen. Diese Entwicklungen unterstützen frühzeitige Interventionen, reduzieren die Krankheitsübertragung und fördern das Marktwachstum.

- Zum Beispiel ermöglicht das FilmArray-System von bioMérieux die Multiplex-PCR-Detektion mehrerer respiratorischer Viren und Bakterien gleichzeitig aus einer einzigen Probe und unterstützt so die umfassende Erregeridentifikation in Minuten. Die Integration mit Automatisierung verbessert die Zuverlässigkeit für die Notfallversorgung.

Steigende Gesundheitsausgaben und Modernisierung der Infrastruktur

Steigende Gesundheitsausgaben, die Modernisierung der diagnostischen Infrastruktur und verbesserte klinische Fähigkeiten in Krankenhäusern und Diagnosezentren tragen erheblich zur Marktexpansion bei. Regierungen und private Gesundheitsinvestoren stärken die Kapazitäten für respiratorische Diagnostik durch neue Laboreinrichtungen, verbesserte Bildgebungseinrichtungen und die Einführung automatisierter Testsysteme. Schwellenländer priorisieren die Atemwegsgesundheit aufgrund steigender Verschmutzungsniveaus und wachsender Patientenzahlen, was die Investitionen weiter beschleunigt. Verbesserte Erstattungspolitiken für Atemwegstests und ein größeres Bewusstsein für präventive Gesundheitsversorgung erhöhen ebenfalls die Screening-Raten der Patienten und stärken das anhaltende Marktwachstum.

Wichtige Trends & Chancen

Integration von KI und digitalen Technologien in die Atemwegsdiagnostik

Künstliche Intelligenz, maschinelles Lernen und digitale Gesundheitstools transformieren die Diagnostik von Atemwegserkrankungen, indem sie die Genauigkeit, Geschwindigkeit und Effizienz der Arbeitsabläufe verbessern. KI-gestützte Bildgebungssysteme können frühe Anomalien in Lungenaufnahmen erkennen, während algorithmengesteuerte Spirometrie und prädiktive Analysen eine bessere Überwachung von Krankheiten und Risikobewertungen ermöglichen. Digitale Plattformen vereinfachen auch den Datenaustausch zwischen Klinikern und unterstützen die koordinierte Versorgung. Diese Innovationen schaffen Möglichkeiten für fortschrittliche diagnostische Ökosysteme, die automatisierte Interpretation, Fernüberwachung und Entscheidungsunterstützungstools integrieren, um Arbeitskräftemangel zu begegnen und die diagnostische Präzision zu verbessern.

- Zum Beispiel analysieren die KI-Algorithmen von Aidoc CT-Scans des Brustkorbs und erreichen eine Sensitivität von 93 % bei der Erkennung von Lungenembolien, was eine schnelle Triage und Benachrichtigung der Pflegeteams für eine schnellere Intervention ermöglicht.

Wachsende Akzeptanz von häuslichen und fernbasierten Atemtestlösungen

Der Wandel hin zu häuslichen Diagnosen und telemedizinisch unterstützten Tests bietet erhebliche Chancen, insbesondere für das Management chronischer Atemwegserkrankungen. Tragbare Spirometer, Fernüberwachungssets und digitale Atemanalysetools ermöglichen es Patienten, Symptome und Lungenfunktion von zu Hause aus zu verfolgen, Krankenhausbesuche zu reduzieren und die langfristige Krankheitskontrolle zu verbessern. Hersteller entwickeln benutzerfreundliche Geräte, die mit mobilen Apps für die Echtzeit-Datenübertragung integriert sind. Dieser Trend steht im Einklang mit der steigenden Präferenz für dezentralisierte Pflege, unterstützt frühzeitige Interventionen und kontinuierliche Krankheitsüberwachung und entlastet gleichzeitig die Gesundheitseinrichtungen.

- Zum Beispiel verbindet sich das Smart One Spirometer von MIR über Bluetooth mit einer speziellen Smartphone-App, sodass Benutzer den Peak Expiratory Flow (PEF) und das forcierte exspiratorische Volumen in 1 Sekunde (FEV1) in häuslichen Umgebungen zur Überwachung von Asthma oder COPD messen können.

Wichtige Herausforderungen

Hohe Kosten für fortschrittliche Diagnosegeräte und Testverfahren

Die hohen Kosten für Atemwegsbildgebungssysteme, molekulare Diagnoseplattformen und fortschrittliche Analysatoren bleiben eine große Herausforderung, insbesondere in Regionen mit niedrigem und mittlerem Einkommen. Hohe Investitionsausgaben, wiederkehrende Wartungskosten und teure Verbrauchsmaterialien schränken die weitverbreitete Akzeptanz ein. Kleinere Kliniken und Diagnosezentren haben oft Schwierigkeiten, die Investition zu rechtfertigen, was den Zugang zu fortschrittlichen Tests in unterversorgten Gebieten reduziert. Eine begrenzte Erstattung verschärft das Problem weiter und zwingt Patienten, sich auf grundlegende Diagnosen zu verlassen. Diese finanzielle Belastung verlangsamt die Technologiepenetration und schränkt den gleichberechtigten Zugang zu hochwertigen Atemwegstests ein.

Mangel an qualifizierten Gesundheitsfachkräften und betriebliche Hürden

Der Markt für Atemwegserkrankungstests steht vor anhaltenden Herausforderungen aufgrund der begrenzten Verfügbarkeit von geschulten Technikern, Pulmonologen und Laborfachleuten, die in der Lage sind, fortschrittliche Diagnosetests durchzuführen und zu interpretieren. Unzureichende Schulung, hohe Arbeitsbelastung und betriebliche Komplexitäten in stark frequentierten Gesundheitseinrichtungen tragen zu ineffizienten Diagnoseabläufen und verzögerten Ergebnissen bei. Darüber hinaus behindern strenge regulatorische Anforderungen und langsame Genehmigungsprozesse für innovative Diagnosetechnologien den rechtzeitigen Markteintritt. Diese Einschränkungen beeinträchtigen die Testgenauigkeit, Skalierbarkeit und Servicequalität und schränken letztlich die Fähigkeit des Marktes ein, den wachsenden Diagnoseanforderungen gerecht zu werden.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für Atemwegserkrankungstests mit einem Anteil von 41,3 % im Jahr 2024, angetrieben durch fortschrittliche Diagnoseinfrastrukturen, hohe Prävalenz von COPD und Asthma sowie starke Akzeptanz von molekularen und bildgebungsbasierten Tests. Die Region profitiert von erheblichen Gesundheitsausgaben, unterstützenden Erstattungsrahmen und kontinuierlicher technologischer Innovation, angeführt von führenden Herstellern. Die weitverbreitete Integration von KI-gestützten Diagnosen sowie ein umfangreiches Netzwerk von Krankenhäusern und spezialisierten Atemwegszentren verbessern die Testgenauigkeit und Zugänglichkeit. Das wachsende Bewusstsein für die Früherkennung von Krankheiten und eine alternde Bevölkerung stärken das Marktwachstum in den Vereinigten Staaten und Kanada weiter.

Europa

Europa machte 29,6 % Anteil im Jahr 2024 aus, unterstützt durch gut etablierte Gesundheitssysteme, eine zunehmende Belastung durch chronische Atemwegserkrankungen und proaktive öffentliche Gesundheitsinitiativen, die frühes Screening fördern. Die starke Betonung der Präventivmedizin und die regulatorische Förderung fortschrittlicher Diagnostik in der Region fördern die stetige Einführung von molekularen Tests, Spirometrie und Bildgebungstechnologien. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien investieren stark in die Modernisierung der Atemwegsgesundheit. Zunehmende Umweltverschmutzung und berufliche Expositionen erhöhen die Testnachfrage weiter. Laufende Kooperationen zwischen Forschungsinstituten und Diagnostikunternehmen beschleunigen Innovation und Marktexpansion in der gesamten Region.

Asien-Pazifik

Asien-Pazifik erfasste 21,8 % Anteil im Jahr 2024, angetrieben durch schnelle Urbanisierung, hohe Verschmutzungsniveaus und zunehmende Häufigkeit von Asthma, Tuberkulose und COPD. Der Ausbau der Gesundheitsinfrastruktur in China, Indien, Japan und Südostasien stärkt den Zugang zu fortschrittlichen Diagnosetools. Regierungen in der Region priorisieren frühes Atemwegs-Screening aufgrund der steigenden Krankheitsbelastung und des gestiegenen öffentlichen Bewusstseins. Wachsende Investitionen in molekulare Diagnostik, Bildgebungssysteme und Point-of-Care-Geräte treiben ein signifikantes Marktwachstum an. Der große Patientenpool und die verbesserte Erschwinglichkeit von Diagnosediensten positionieren Asien-Pazifik als einen der am schnellsten wachsenden Märkte im Prognosezeitraum.

Lateinamerika

Lateinamerika hielt 4,2 % Anteil im Jahr 2024, angetrieben durch zunehmende Modernisierung des Gesundheitswesens, steigende Fälle von chronischen Atemwegserkrankungen und verbesserten Zugang zu Diagnosediensten in Brasilien, Mexiko und Argentinien. Öffentliche Gesundheitsinitiativen, die auf Tuberkulose und rauchbedingte Krankheiten abzielen, unterstützen die stärkere Einführung von Diagnosetests. Das Wachstum wird weiter durch den Ausbau privater Gesundheitseinrichtungen und die schrittweise Integration von molekularen und Bildgebungstechnologien gestärkt. Trotz wirtschaftlicher Einschränkungen und ungleicher Gesundheitsverteilung helfen Investitionen in städtische medizinische Zentren und Partnerschaften mit globalen Diagnostikunternehmen, die Atemwegstestkapazitäten in den wichtigsten lateinamerikanischen Ländern zu stärken.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 3,1 % Anteil im Jahr 2024 aus, unterstützt durch wachsende Gesundheitsinvestitionen, zunehmende verschmutzungsbedingte Atemwegserkrankungen und erhöhte Nachfrage nach frühem diagnostischem Screening. Golfstaaten, einschließlich der VAE und Saudi-Arabien, erweitern die Krankenhausinfrastruktur und übernehmen fortschrittliche molekulare und bildgebungsbasierte Systeme. In Afrika treibt die Tuberkuloseprävalenz ein signifikantes Testvolumen an, obwohl begrenzte Ressourcen und Arbeitskräftemangel die weitverbreitete Einführung hochwertiger Diagnostik einschränken. Internationale Gesundheitsprogramme und Technologiepartnerschaften verbessern weiterhin die Zugänglichkeit und unterstützen das allmähliche Marktwachstum in der gesamten Region.

Marktsegmentierungen:

Nach Testtyp

- Mechanische Tests

- Bildgebungstests

- In-vitro-Diagnosetests

Nach Anwendung

- Chronisch obstruktive Lungenerkrankung

- Lungenkrebs

- Asthma

- Tuberkulose weiblich

- Andere

Nach Endnutzung

- Diagnosezentren

- Krankenhäuser

- Kliniken

- Andere

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Atemwegserkrankungstests umfasst führende Akteure wie Medtronic, CAREstream Medical Ltd, VYAIRE MEDICAL INC, ResMed, Thermo Fischer Scientific, Fischer & Paykel, BioMerieux SA, Becton, Dickinson and Company, Abbott und Koninklijke Philips N.V. Diese Unternehmen stärken den Markt durch kontinuierliche Innovationen, Portfolioerweiterungen und strategische Kooperationen. Große Hersteller konzentrieren sich auf die Weiterentwicklung von molekularen Diagnostiken, Spirometriesystemen, Bildgebungstechnologien und Point-of-Care-Lösungen, um eine schnelle und genaue Erkennung von Atemwegserkrankungen zu unterstützen. Steigende Investitionen in KI-gestützte Diagnostik, Fernüberwachungstools und automatisierte Laborsysteme verbessern zudem die technologische Führungsposition. Unternehmen erweitern auch ihre globale Reichweite durch Partnerschaften mit Krankenhäusern, Diagnosezentren und Forschungseinrichtungen, während sie auf aufstrebende Märkte mit kosteneffizienten Lösungen abzielen. Regulatorische Zulassungen, Produkteinführungen und Übernahmen bleiben wichtige Strategien zur Verbesserung der Wettbewerbsposition. Insgesamt ist der Markt durch starke F&E-Pipelines, zunehmende digitale Integration und steigende Betonung auf frühzeitige Diagnosen gekennzeichnet.

Analyse der Hauptakteure

- Abbott

- Becton

- Dickinson und Company

- Koninklijke Philips N.V

- ResMed

- VYAIRE MEDICAL INC

- Fischer & Paykel, Medtronic

- BioMerieux SA

- CAREstream Medical Ltd

- Thermo Fischer Scientific

Aktuelle Entwicklungen

- Im August 2025 gab Roche die FDA 510(k)-Zulassung für den cobas Respiratory 4-flex bekannt, seinen ersten Atemwegstest mit TAGS-Technologie zur Erkennung von SARS-CoV-2, Influenza A, Influenza B und RSV in einem einzigen PCR-Test.

- Im Oktober 2025 brachte Thermo Fisher Scientific sein neues Molecular Microscope® Diagnostic System for Lung (MMDx® Lung) auf den Markt, das entwickelt wurde, um die Erkennung von Lungenabstoßung und -verletzungen zu verbessern.

- Im September 2024 erwarb Vitalograph Morgan Scientific, ein US-amerikanisches Unternehmen, das auf Software für pulmonale Funktionstest-Systeme wie ComPAS2 spezialisiert ist, um sein Angebot an Atemwegsdiagnostik zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Testtyp, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stetig expandieren, da die Früherkennung in globalen Gesundheitssystemen Priorität gewinnt.

- Die Einführung von KI-gesteuerten Diagnoseplattformen wird die Genauigkeit verbessern und die klinische Entscheidungsfindung beschleunigen.

- Molekulare Tests und schnelle Point-of-Care-Geräte werden für das Screening von Atemwegserkrankungen breitere Akzeptanz finden.

- Fern- und Heimtestlösungen werden wachsen, da das Management chronischer Krankheiten in Richtung dezentraler Versorgung verlagert wird.

- Fortschritte in der Bildgebung werden die Erkennung von frühen Lungenstörungen verbessern und präzise Diagnosen unterstützen.

- Die Integration digitaler Gesundheitstools wird die Datenverbindung, Überwachung und Diagnoseautomatisierung stärken.

- Schwellenmärkte werden aufgrund verbesserter Gesundheitsinfrastruktur und steigender Patientenaufklärung eine schnellere Einführung erleben.

- Produktinnovationen werden zunehmen, da Hersteller tragbare, benutzerfreundliche und hochsensible Testsysteme entwickeln.

- Strategische Kooperationen zwischen Diagnostikunternehmen und Gesundheitseinrichtungen werden die Technologieeinführung beschleunigen.

- Der zunehmende Fokus auf präventive Atemwegsgesundheit wird regelmäßige Screening-Programme und Marktexpansion unterstützen.